我國券商風險管理問題及風險控制研究

2014-08-10 12:26:13王嘯遠

金融發展研究 2014年5期

關鍵詞:風險管理

王嘯遠

(齊魯證券有限公司,山東 濟南 250001)

我國券商風險管理問題及風險控制研究

王嘯遠

(齊魯證券有限公司,山東 濟南 250001)

金融創新的不斷深化為我國券商經營發展帶來了機遇,也對券商的風險管理提出了更高的要求。本文對我國券商風險管理中存在的問題進行梳理,通過借鑒國外券商風險管理經驗,在制度、組織和模型建設上為我國券商風險管理提出對策。

券商;風險管理;風險控制

一、引言

根據馬科維茲和夏普的現代投資理論,風險分為不可分散的系統性風險和可分散的非系統性風險。券商所面臨的風險一般為非系統性風險,包括:市場風險、信用風險、流動性風險、操作風險、法律風險。

券商風險管理的目的是為了降低在業務活動中發生損失的可能性而進行制度安排、組織管理和程序操作。我國券商作為發行中介、交易中介、投融資中介、信息披露中介,其風險管理的質量不僅關系到自身的經營發展,而且直接影響到金融市場的穩定。

2013年8月16日,隨著震驚股市的光大證券“烏龍指”事件的爆發,如何加強券商的風險管理再一次成為人們關注的焦點①。本文以我國券商風險管理中存在的問題為研究對象,通過考察和借鑒國外券商的風險管理經驗,對完善我國券商的風險管理提出對策。

二、我國券商風險管理中存在的問題

本文通過對我國券商2012年年報和內部控制報告進行梳理,結合中國證券業協會等網站公開披露的信息,對我國券商風險管理中存在的問題分析如下:

(一)內部環境存在缺陷

首先,我國非上市券商股權集中度過高。目前,我國共有券商114家,其中非上市券商95家,占比83.33%。我國凈資產排名前7的非上市券商第一大股東持股比例平均為58.79%,前五大股東持股比例為88.17%(見表1)。從股權性質來看,大多數非上市券商有很深的國資背景,如國泰君安第一大股東上海國有資產經營有限公司持股23.81%,第二大股東中央匯金投資有限責任公司持股21.28%,兩大股東合計持股比例達45.09%。從股權結構來看,多數非上市券商股東數不超過10個,且國有股東占很大比例。國有股的“一股獨大”容易使公司內部的權利制約和監督機制出現漏洞,形成內部人控制現象,使公司治理結構失衡。

其次,我國券商特別是上市券商雖然建立了較為完備的獨立董事制度,但在執行過程中存在以下問題:一是公司聘任的獨立董事多數由控股股東提名,由于外部壓力和相關利益無法做到獨立和公允;二是獨立董事往往為公司高管的朋友或同學,“人情關系”等問題嚴重影響獨立董事對管理層的監督;三是獨立董事老齡化嚴重,導致對新法規、新制度的學習能力下降,不利于獨立董事對業務經營中的新問題、新變化發表獨立的專業性意見。獨立董事的獨立性和專業勝任能力存在缺陷,使中小股東缺乏一致行動性,為大股東聘任的管理層提供了凌駕于內部控制制度之上的可能,使風險控制目標難以完成。

最后,風險管理組織架構缺乏科學性,風險管理部門之間沒有形成良好的協同分工機制,很難在公司整體層面上形成應對風險的合力。通過對國內19家上市券商的考察,這些公司雖然都在董事會下設置了風險管理委員會,但是其職能與權力往往伴隨著業務一起下放給了各職能部門,而合規與風控部門、業務部門內部的合規風控崗只是起到了事后檢查和報備作用,缺乏事前風險識別、事中風險抵御、事后跨部門風險復核的機制和能力。

(二)內部控制制度不完善

一是內部控制制度建設有待加強。我國證券業正處于創新轉型期,市場環境和監管制度的變化,要求券商不斷完善和加強內部控制制度,但是不少券商迫于利益驅動,忽視內部控制制度建設,或是僅將制度用于應付監管部門檢查而不實際執行。二是內部控制機制不健全。管理層在決策時,由于缺乏風險監控機制和內控約束機制,決策的主觀性和隨意性較大,加大了經營風險,造成投資項目的風險和收益不對等。三是內部控制評價往往僅著眼于局部業務的分析和評價,而缺少在公司整體層面上系統的分析和評價內部控制能力的指標體系。

(三)薪酬體系不適應風險控制

我國券商采用年薪制,由固定薪酬和浮動獎金構成,固定薪酬占比約為80%,浮動獎金占比約為20%。從薪酬結構看,浮動獎金占比偏低無法有效激勵員工提升公司的價值;從受益年限看,缺乏長期激勵機制容易使員工不惜違法違規獲取短期利益。另外,我國券商忽視職業培訓、帶薪假期等激勵措施,員工缺乏歸屬感和責任感,增加了發生道德風險的可能性。

(四)風險技術手段落后

國外先進券商善于利用技術手段量化風險,以進行風險監測、評估。與之相比,我國券商的風險管理技術手段落后,主要體現在:一是對量化風險技術手段的運用較少,缺乏科學的風險控制模型,傳統的定性分析仍是風險管理的主要手段;二是缺乏全面的風險監控信息系統,雖然我國券商根據監管部門要求建立了風險控制指標,但其作為合規指標,著重于流動性管理,監測范圍較窄,無法全面應對金融衍生品交易、頭寸對敲等復雜交易的風險。

(五)忽視對操作風險的管理

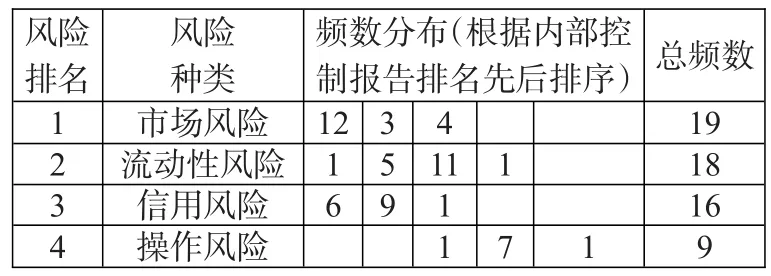

本文通過對19家上市券商2012年內部控制報告的分析,歸集了報告中關于其面臨的主要風險因素和風險關注度排名(見表2)。可以看出,各券商對操作風險的關注度普遍較低。

表1:2012年總資產前7名非上市券商第一大股東及前5名股東持股情況表

表2:風險因素頻數分布表

對操作風險管理的忽視是造成光大證券“烏龍指”的主要原因之一。在光大證券2012年內部控制報告中,并未就操作風險進行風險揭示,也未對操作風險的管理進行說明,為2013年“烏龍指”事件的爆發埋下了隱患。

(六)風險管理人才缺失

人才缺失導致的風險管理水平不足是我國券商普遍面臨的風險,主要體現在三方面:一是專業人才不足,缺乏具備豐富風險管理經驗和職業素養的專業技術骨干和風險管理人員;二是我國券商存在輕風控重業務的傾向,專業風險管理人員待遇較低,導致一些具有豐富經驗的風險管理人員離職轉崗;三是對人才培養的重視程度不夠,我國券商受注重短期利益的影響,往往是缺什么人才引進什么人才,沒有實施系統的人才培養工程,抑制了專業人才數量的增長。

三、國外券商風險管理啟示

國外先進券商大都經歷了上百年的發展,其風險管理體系經受住了多次危機的考驗,并在應對危機的過程中不斷發展和完善。

(一)注重內部環境建設

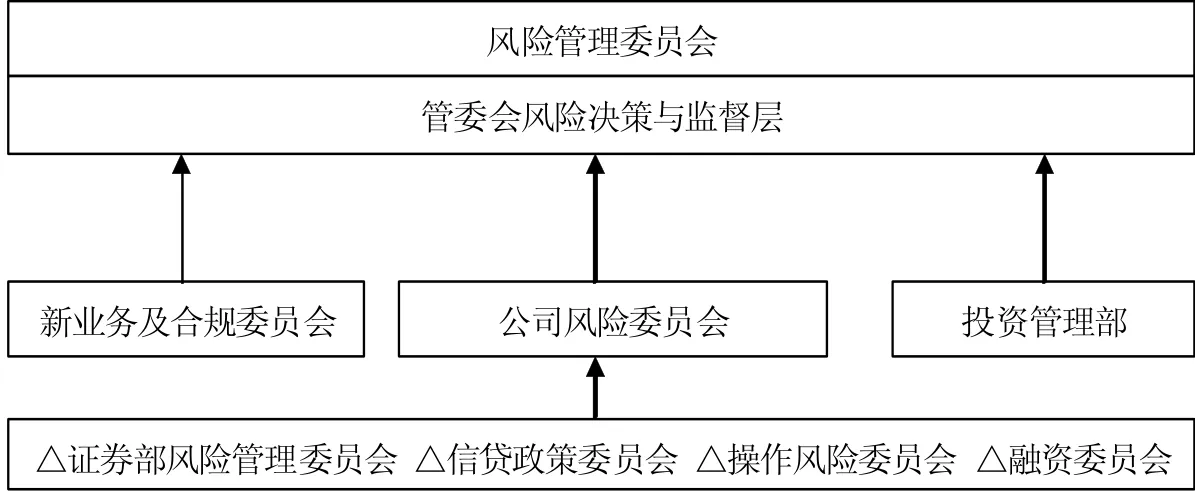

首先,在公司治理結構上有以下特點:一是股權結構分散,股權流動性較高。據《Market Guide》統計,美國知名投行前5名股東的持股比例平均為16.7%;二是機構投資者持股比例高,美國大型投行的機構投資者占比均超過50%;三是董事會中獨立董事占有絕對比重。其次,在風險管理組織架構上,國外券商注重風險管理委員會機構和職能的整合和優化,如高盛的扁平化風險管理架構(見圖1),有助于提高風險識別能力、監控能力和風險控制效率。

(二)國外券商注重內部控制制度構建

首先,站在公司整體戰略的高度,制定風險管理戰略和內部控制制度;其次,建立有效的授權和審批機制,保證權力制衡機制的有效運行,形成一套規范股東、董事會、高管權利義務的詳盡制度;最后,董事會授權風險管理委員會統一協調各風險管理部門工作,實現對公司總體風險的實時監控。嚴格的內部控制制度保證了經營管理各個環節的高效運行,并且使各項業務符合內外部的規章制度。

(三)重視股權激勵

國外券商的薪酬結構是固定薪酬加年終獎金和股權激勵,其中股權激勵部分占比較高。這種薪酬結構使員工形成其財富與公司價值共成長的理念,引導員工提升公司的價值,降低了道德風險,規范了員工行為。

(四)國外券商注重運用技術手段管理風險

首先,利用數學模型量化風險,如利用VaR模型量化市場風險;其次,將量化風險與信息系統結合,建立風險監控系統,對業務的合規性、風險容忍度和日常業務交易數據進行監測;最后,利用系統強大的統計分析功能,根據各類風險管理需要進行多維度風險量化和信息處理,以滿足經營管理的需要。通過科學的技術手段,可以有效地預防和規避風險,如高盛的風險監控系統在2006年底對次貸風險預警,提醒高盛管理層及時進行風險應對,通過做空次貸、購買高價的保險、做多原油等措施,使高盛成功渡過了金融危機。

(五)注重對操作風險的管理

在對操作風險的管理上,國外許多知名券商根據《巴塞爾協議Ⅱ》建立了操作風險控制體系。《巴塞爾協議Ⅱ》提出了操作風險管理的三大工具:關鍵風險指標KRI、損失數據搜集LDC、控制自我評估RCSA。其中,KRI(Key Risk Indicator)是檢測關鍵風險指標變動的工具;LDC(Loss Data Collection)是歸集和處置損失數據的工具;RCSA(Risk Control Self Assessment)是評估內部控制有效性的工具。

(六)重視員工的主觀感受

國外券商通過對員工進行職業規劃、開展職業培訓和開展旨在強化團隊凝聚力的集體活動,增強員工的歸屬感和責任感,有效降低了因主觀因素導致的風險。

圖1:高盛風險管理組織架構

四、完善我國券商風險管理的對策

(一)優化內部環境

首先,積極尋求上市,并在上市過程中使股權適度分散。上市對優化券商治理機制有重要意義:一是可以使股權結構多元化,抑制內部人控制;二是拓寬融資渠道,優化資本結構;三是增強外部監督機制,規范信息披露制度。同時,考慮到國內IPO剛剛于2013年12月開閘,報會審核的擬上市公司排隊家數較多,為有效縮短上市時間,我國券商可考慮在香港上市。

其次,強化獨立董事制度。一是獨立董事的選聘應當透明化和社會化;二是選聘的獨立董事應具備豐富經驗和良好專業勝任能力;三是提高獨立董事在董事會中的比重;四是設立獨立董事提名委員會,該組織全部成員由獨立董事擔任;五是對獨立董事定期進行培訓,并建立對獨立董事的考評和激勵機制。

最后,完善風險管理組織架構。我國券商應充分分析其面臨的市場風險、流動性風險、信用風險、操作風險、合規與法律風險,細化風險管理委員會職能,在其下設資本監管委員會、市場風險委員會、信貸委員會、合規風控委員會、操作風險委員會,加強對各風控職能部門的協調與管控,使整體風險決策上移,以便對可能給公司帶來負面影響的風險事件進行更高層面的識別和評估,在提高風險決策效率的同時將可能產生的風險控制在可以承受的范圍內。

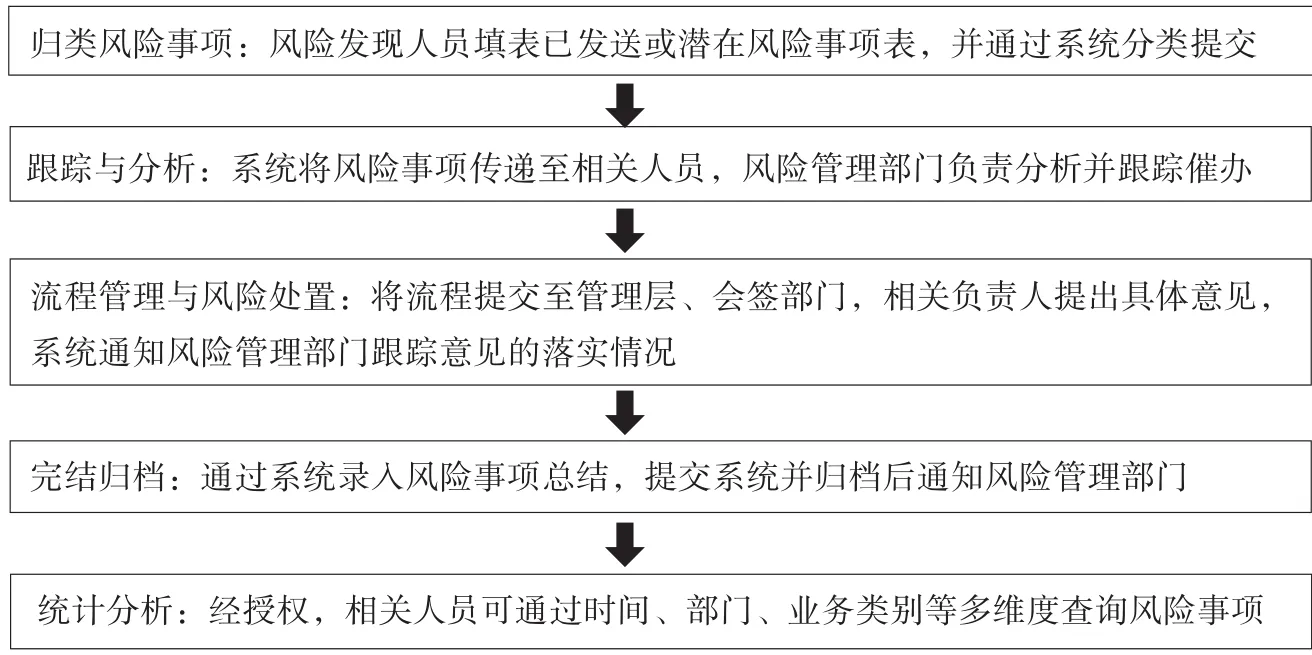

圖2:LDC系統框架圖

(二)完善內部控制運行和評價體系

加強和完善我國券商的內部控制體系,關鍵是完善風險管理結構:一是要有清晰明確、切實可行的風險管理戰略目標,并與企業經營目標相適應;二是優化風險管理的授權與審批流程,提高風險決策的效率和效果;三是明確風險責任,優化職能分工,監控各項規章制度的實施情況。另外,需要強化風險控制部門、合規管理部門、法律監察部門和審計稽核部門的職能,將事前防范、事中控制、事后核查相結合,提高券商規避和控制風險的能力。

為有效地評價券商整體的內部控制狀態,可根據風險管理整合框架(ERM)相關理論,建立券商內部控制能力綜合評價體系,根據內部控制八要素,構建內部控制要素指標評價體系,分析每項控制要素對應的關鍵控制點存在的缺陷或潛在風險,達到對公司內部控制體系進行整合評價的目的。

(三)改革激勵機制

券商的競爭實質上是人才的競爭,有效的激勵機制有助于吸引人才、造就人才、留住人才。券商激勵機制的改革應考慮以下幾點:在激勵方式上,既要有短期激勵,也要有中長期激勵;既要重視培訓等實物激勵,也要適當引入股權激勵。在分配制度上,按照業績指標和貢獻大小安排薪酬,按照效率優先的原則拉開檔次。在具體操作上,更多地將股權激勵與高管績效聯系起來,將現金實物獎勵與普通員工考核聯系起來。

(四)建立和完善風險控制系統

我國券商應借鑒國外券商的風險管理經驗,建立和完善風險控制系統。在運用風險控制模型,對風險進行量化的基礎上引入信息技術手段,設置如證券買賣控制、證券持倉控制、資產配置控制、證券投資額度控制等控制指標,對市場風險、操作風險、信用風險等進行前端監控。風險控制系統有效運行的關鍵是建立風險控制模型,VaR風險控制模型在應對券商的市場風險方面有重要意義。值得注意的是,在正常的市場條件下,通過VaR風險控制模型可以有效防止交易員過度投機風險產生的市場風險,但在極端情況下,需要結合壓力測試、敏感度分析應對市場風險。

(五)建立操作風險控制系統

我國券商可根據LDC工具可操作性較強的特點,結合《巴塞爾協議Ⅱ》有關要求,建立LDC操作風險事項處置系統,在此基礎上,引入KRI和RCSA系統,建立應對操作風險的一體化平臺,實現運用技術手段量化和管理操作風險(見圖2)。

(六)加強風險管理人才團隊建設

加強風險管理人才團隊建設,可以考慮以下幾點:一是設立職業規劃,讓風險管理人員對職業發展形成穩定預期,避免給他人造成公司“重業務、輕風險”的印象;二是加強職業培訓,鼓勵學習進步,將高級職業資格與物質獎勵或職位晉升掛鉤,不斷提升風險管理人員的業務能力;三是開展集體活動,增強團隊合作意識,拓寬上下級的溝通渠道,有效提升團隊應對風險的能力。

注:

①光大證券因系統失誤導致26082筆意外交易,對證券期貨市場造成了嚴重影響,光大證券也承受了5.23億元的“最重罰單”。

[1]The Technical Committee of sponsoring Organizations of the Treadway Commissions,“Risk Management and Control Guidanee for Seeurities Firms and Their Supervisors,”1998,(5).

[2]中國中投證券有限責任公司.風險事項報告與處置系統(LDC)—操作風險管理的探索與實踐[A].創新與發展:中國證券業2012年論文集[C].北京:中國財政經濟出版社,2012.

[3]劉洋.證券公司風險管理研究[D].北京:首都經濟貿易大學,2009.

[4]聶堂波.我國證券公司治理現狀及存在問題[J].商業文化,2008,(10).

[5]馬廣奇.證券公司激勵約束機制研究[J].經濟學家,2007,(7).

[6]劉誠,楊繼東,周斯潔.社會關系、獨立董事任命與董事會獨立性[J].世界經濟,2012,(12).

The Risk Management Problems of China’s Securities Firms and the Relevant Risk Control Measures

Wang Xiaoyuan

(Qilu Securities Co.,Ltd,Shandong Jinan 250001)

The deepening of financial innovation brings development opportunities to securities firms.Meanwhile,it also puts higher requirements for securities firms to manage their risk.This paper summarizes the defects that exist in the risk management of securities firms,reviews the experiences of foreign securities firms and offers proposals for the risk management of securities firms in terms of system,organization and model construction.

securities firms,risk management,risk control

F830.91

B

:1674-2265(2014)05-0072-05

(責任編輯 耿 欣;校對 YJ,GX)

2014-4-15

王嘯遠,供職于齊魯證券有限公司。

猜你喜歡

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

現代經濟信息(2020年34期)2020-06-08 06:02:18

商周刊(2018年23期)2018-11-26 01:22:28

消費導刊(2018年10期)2018-08-20 02:57:02

中國衛生標準管理(2015年1期)2016-01-14 03:41:26

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13

無錫職業技術學院學報(2014年2期)2014-02-28 17:53:16

黨政干部論壇(2014年3期)2014-02-27 09:19:21

中國工程咨詢(2014年8期)2014-02-16 06:31:00