中國商業(yè)銀行效率分析:基于外資參股比例的視角

2014-04-23 04:50:22殷煉乾張淑偉

金融發(fā)展研究 2014年5期

殷煉乾 張淑偉

(1.暨南大學(xué)國際商學(xué)院,廣東 珠海 519070;2.對外經(jīng)濟(jì)貿(mào)易大學(xué),北京 100029)

一、引言

2008年爆發(fā)的全球性金融危機(jī),導(dǎo)致西方銀行問題纏身,多數(shù)境外戰(zhàn)略投資者相繼選擇拋售中資銀行股份,使人們對中資銀行引入外資參股的發(fā)展戰(zhàn)略產(chǎn)生疑慮。因此,研究外資參股進(jìn)程中我國商業(yè)銀行效率如何變化、在不同外資參股比率下績效影響因素有何不同,對我國銀行業(yè)今后的發(fā)展具有指導(dǎo)意義。

以往研究主要沿著兩條主線進(jìn)行。伯杰和漢弗萊(Berger和Humphrey,1997)對金融機(jī)構(gòu)效率測度的文獻(xiàn)進(jìn)行了評價和比較,認(rèn)為最常用和有效的方法是隨機(jī)邊界方法(SFA)和數(shù)據(jù)包絡(luò)分析方法(DEA)。王兵(2011)認(rèn)為DEA方法雖然不考慮隨機(jī)誤差,但其不需要構(gòu)造函數(shù)形式,具有一定的客觀性。蘭巴爾迪等(Rambaldi等,2007)以距離函數(shù)定義了共同邊界函數(shù),同時利用DEA方法構(gòu)建了Metafrontier-Malmquist生產(chǎn)率指數(shù)及其分解,從而進(jìn)一步把共同邊界的概念延伸到全要素生產(chǎn)率指數(shù)衡量的領(lǐng)域中。李建軍(2004)主要從資本充足性、資產(chǎn)質(zhì)量等多方面來評價商業(yè)銀行的綜合實力,其優(yōu)點在于全面考察了銀行的各項經(jīng)營指標(biāo),其不足在于指標(biāo)的選擇及權(quán)重的設(shè)置缺少理論支持。陳玉罡(2010)、王兵(2011)等主要基于銀行的投入和產(chǎn)出,運(yùn)用參數(shù)法或非參數(shù)法來估計商業(yè)銀行的相對效率,其優(yōu)點在于通過模型來測量銀行效率的高低,避免了人為權(quán)重設(shè)置的影響,但現(xiàn)有研究對投入產(chǎn)出項目的選擇不夠全面,僅考慮了商業(yè)銀行的營利性。

以往的研究多止步于銀行和企業(yè)等的績效評估,如納賽爾等(Naceur等,2009)、古特萊默等(Kontolaimou等,2010)。相比較而言,王兵(2011)還考察了宏觀因素對銀行績效的影響。本文試圖將財務(wù)指標(biāo)法與DEA方法結(jié)合,建立全面考慮商業(yè)銀行三性的績效評價模型,從而得出我國上市商業(yè)銀行技術(shù)效率、技術(shù)水平、純技術(shù)效率、規(guī)模效率與全要素生產(chǎn)效率的變化,然后按照外資參股比例將銀行分組,使用Tobit回歸模型對不同參股比例下銀行績效的影響因素進(jìn)行分析,這樣銀行業(yè)的監(jiān)管者和銀行管理層就可以根據(jù)個體的具體情況制定合適的發(fā)展策略,這對于近似壟斷競爭的銀行業(yè)是具有理論和實踐意義的。

二、商業(yè)銀行效率評價

(一)DEA-Malmquist模型

數(shù)據(jù)包絡(luò)分析法(簡稱DEA)是一種用于測度具有多投入和多產(chǎn)出的決策單元(簡稱DMU)的相對效率的方法。本文選取適宜于面板數(shù)據(jù)的DEAMalmquist方法作為商業(yè)銀行的效率評價模型。該模型不僅適用于商業(yè)銀行這類多投入多產(chǎn)出單元的效率評價,而且由于引入了時間維度,該模型能測度生產(chǎn)率的跨期變化,適用于對面板數(shù)據(jù)的分析,彌補(bǔ)了DEA方法時間上缺乏可比性的缺陷。然而投入產(chǎn)出指標(biāo)的選取會影響DEA-Malmquist模型輸出的合理性。目前基于DEA的商業(yè)銀行績效研究所選取的產(chǎn)出指標(biāo)只反映了營利性,因此導(dǎo)致輸出效率值不夠合理。

商業(yè)銀行作為特殊的企業(yè),由于其經(jīng)營的商品——貨幣商品的特別要求及其在社會經(jīng)濟(jì)活動中的特別地位,其日常經(jīng)營要符合“收益性、流動性、安全性”的原則與目標(biāo)。史常亮(2012)選取凈資產(chǎn)收益率、每股收益以反映收益性,選取存貸比、不良貸款率以反映流動性,選取資本充足率以反映安全性。畢功兵(2009)選取了應(yīng)付職工薪酬、利息支出、營業(yè)稅金及附加、業(yè)務(wù)及管理費(fèi)用、所有者權(quán)益、固定資產(chǎn)、可貸資金,以體現(xiàn)商業(yè)銀行在人力、固定資本、管理與運(yùn)營、獲取資金方面的投入。本文在參考古特萊默等(2010)研究的基礎(chǔ)上,全面考慮商業(yè)銀行三性原則,針對每個特性選取相應(yīng)產(chǎn)出指標(biāo),并根據(jù)指標(biāo)與銀行效率的關(guān)系,將其分為正向指標(biāo)與反向指標(biāo),如表1所示。

表1:DEA-Malmquist模型產(chǎn)出指標(biāo)

(二)效率評價結(jié)果及分析

本文以我國16家上市銀行①為樣本,分別從樣本銀行2008年一季度到2013年一季度的財務(wù)季報中取得DEA模型投入產(chǎn)出指標(biāo)值②。按照樣本區(qū)間內(nèi)外資參股平均比例的高低,本文將樣本分為三組:平均參股比例低于5%的為低參股組③,平均參股比例介于5%至10%的為中參股組④,平均參股比例大于10%的為高參股組⑤。然后得出每個分組內(nèi)各銀行的全要素生產(chǎn)效率及其分解因子——純技術(shù)效率、規(guī)模效率、技術(shù)水平等效率指標(biāo)的時間序列。

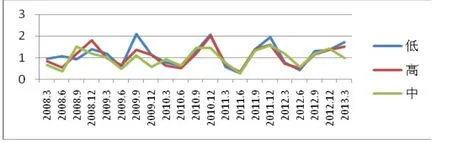

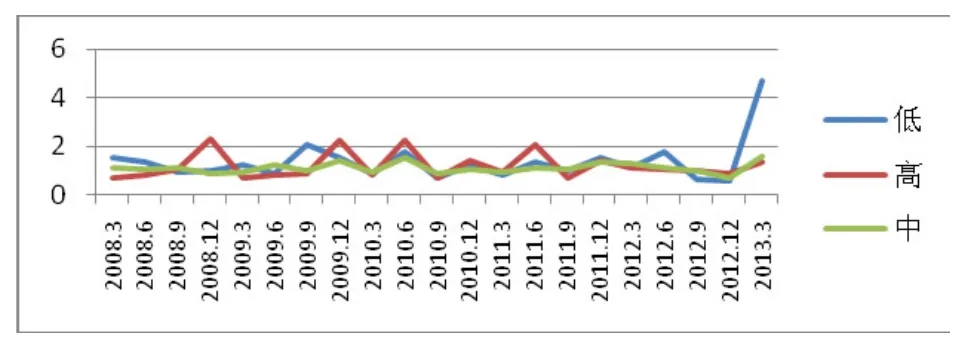

圖1:Malmquist指數(shù)

圖1反映了全要素生產(chǎn)效率的變化,表明商業(yè)銀行在五年間總體效率未得到顯著改善,并出現(xiàn)了相似季節(jié)性波動特征:在每年年末開始下降,次年第二季度達(dá)到低點,于次年第三季度迅速恢復(fù)高點;低參股組的季節(jié)性波動較其他組別而言,呈現(xiàn)效率升高幅度較大而降低幅度較小的特點。

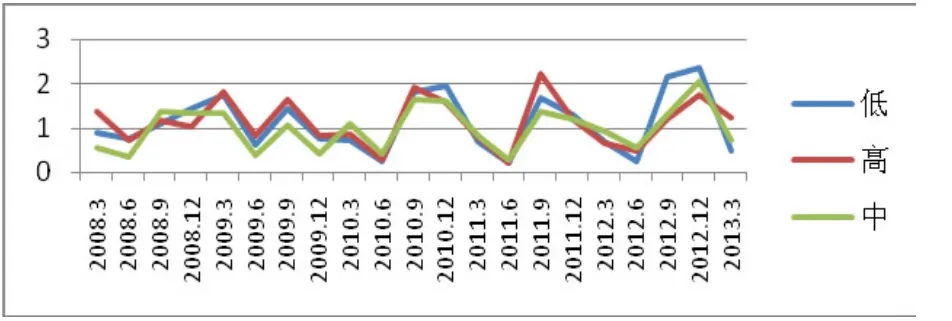

圖2:技術(shù)進(jìn)步

圖2反映了銀行技術(shù)水平的變動。總體而言,其技術(shù)沒有顯著的進(jìn)步,且技術(shù)變化與全要素生產(chǎn)效率的變化具有相同季節(jié)性特征,但是季節(jié)性波動程度在2010年以后明顯增大;參股比例適中的銀行在效率下降時下降幅度更大,這一特征在2008年與2009年較為明顯,之后年度逐漸消失。

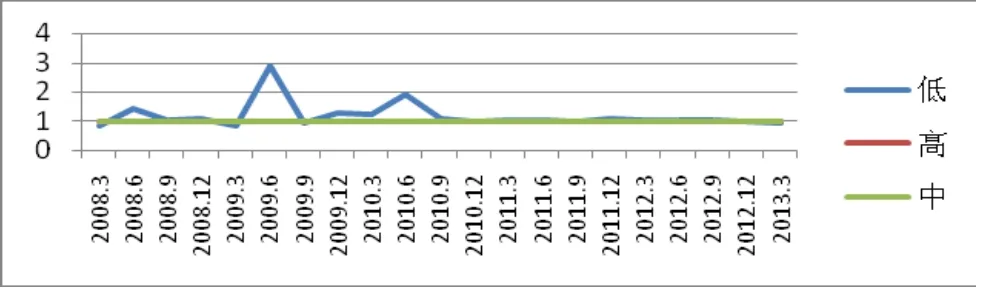

圖3:純技術(shù)效率

圖3反映了銀行經(jīng)營管理水平、協(xié)調(diào)能力和技術(shù)運(yùn)用情況的純技術(shù)效率的變化。實證分析結(jié)果顯示,高參股與中等參股商業(yè)銀行的純技術(shù)效率基本不變,維持在1左右;低參股商業(yè)銀行的管理經(jīng)營效率雖總體不變,但是在2009年與2010年出現(xiàn)了明顯的改善,并在2009年間達(dá)到原來效率的3倍左右。

圖4:規(guī)模效率

圖4為規(guī)模效率的變化。由圖可知:銀行規(guī)模效率變化的周期較其他效率而言更短,且沒有其他效率的周期性變化特征明顯,大致在年中與年末提高,在第一、三季度降低;2013年第一季度,低參股組的規(guī)模效率出現(xiàn)了顯著的改善,達(dá)到了原來的4倍,可能是低參股銀行積極調(diào)整投入規(guī)模的緣故。

三、影響因素的實證分析

(一)影響因素及量化指標(biāo)

在得出商業(yè)銀行的效率變化序列后,本文采用Tobit回歸模型對其效率影響因素進(jìn)行進(jìn)一步分析。在方長豐(2012)、孫玉榮(2012)等人的研究基礎(chǔ)上,本文選取宏觀經(jīng)濟(jì)環(huán)境、市場支配力、公司治理三個因素,并在此基礎(chǔ)上考慮外資參股、銀行投入規(guī)模、創(chuàng)新程度三個因素,作為商業(yè)銀行效率的影響因素,并分別構(gòu)造相應(yīng)量化指標(biāo)。

表2:商業(yè)銀行績效影響因素及量化指標(biāo)

(二)實證結(jié)果及分析

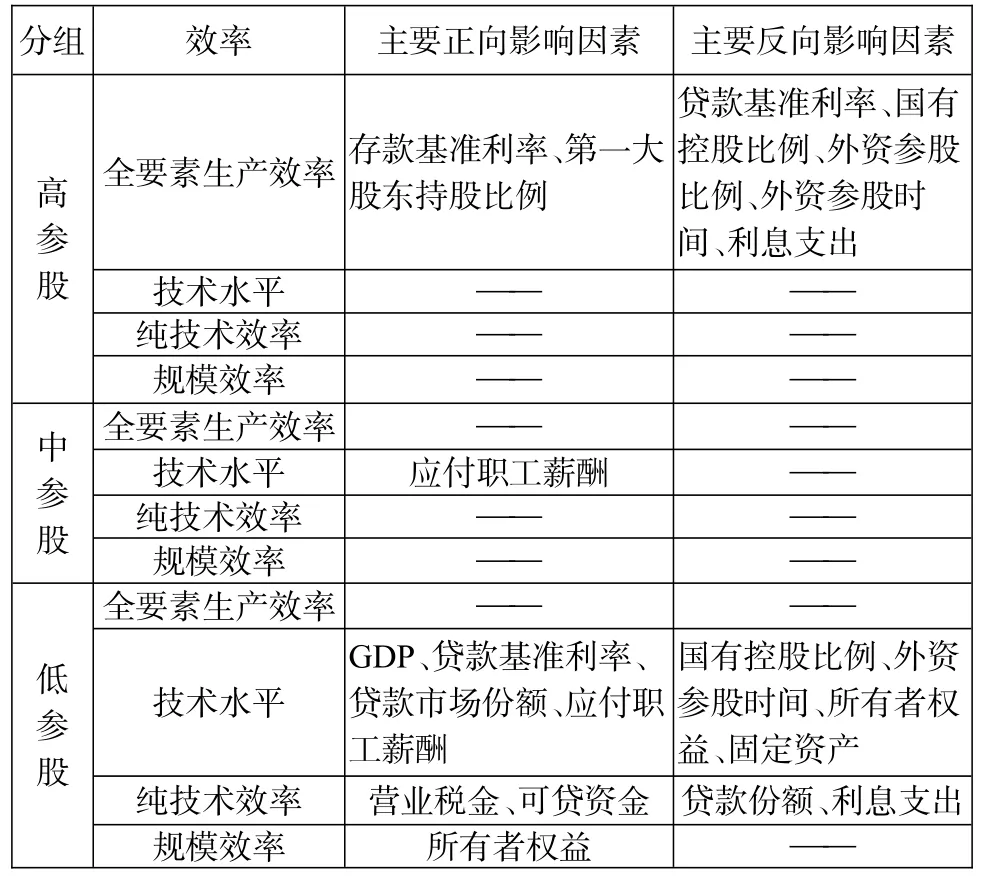

Tobit回歸分析屬于因變量受限模型的一種。在因變量值具有左截尾分布時最小二乘估計通常是有偏的非一致估計,而依循最大似然法的Tobit模型可以得到無偏一致的估計。考慮到DEA效率值絕對水平與相對變化范圍較小、效率影響因素的量化指標(biāo)絕對水平與相對變化范圍較大的特性,本文分別以高、中、低參股三組銀行DEA-Malmquist模型四類輸出效率指標(biāo)作為因變量,以表2中的17類影響因素作為自變量進(jìn)行12組回歸估計,并將每組回歸估計中的顯著⑥影響因素總結(jié)如表3所示。

對外資參股比例較高的商業(yè)銀行而言,較窄存貸差的宏觀環(huán)境能凸顯其技術(shù)優(yōu)勢,另外還可通過增加股權(quán)集中度來提高其生產(chǎn)效率;中等外資參股水平的銀行多為股份制商業(yè)銀行與城市商業(yè)銀行。此類銀行的整體技術(shù)水平受到其人力資本投入的正向影響,應(yīng)增加有關(guān)人力方面的投入,采取相應(yīng)措施以提高員工積極性,進(jìn)而提高整體技術(shù)水平;低外資參股比例銀行多為國有商業(yè)銀行。從技術(shù)水平上看一方面應(yīng)著力于人力資本投入,另一方面要繼續(xù)擴(kuò)大貸款業(yè)務(wù)市場份額。從純技術(shù)效率上看應(yīng)加強(qiáng)資金管理水平。從規(guī)模效率上看應(yīng)擴(kuò)大所有者權(quán)益即資本投入,找到資金投入的合理規(guī)模。

表3:不同外資參股比例商業(yè)銀行的效率影響因素

四、結(jié)論

本文通過實證分析,考察了我國商業(yè)銀行在不同時期效率變化的特點和規(guī)律,得出了不同外資參股水平商業(yè)銀行績效的影響因素。實證結(jié)果表明,不同外資參股水平的商業(yè)銀行的績效影響因素有較大差異,銀行應(yīng)依據(jù)自己具體情況和本文的研究結(jié)論,準(zhǔn)確判斷影響其效率的各類因素,并采取合適的提高效率的方法。

注:

①其中包括5家國有商業(yè)銀行:工商銀行、建設(shè)銀行、中國銀行、農(nóng)業(yè)銀行、交通銀行;8家大型股份制商業(yè)銀行:浦發(fā)銀行、中信銀行、興業(yè)銀行、華夏銀行、平安銀行、光大銀行、招商銀行、民生銀行;3家城市商業(yè)銀行:北京銀行、南京銀行、寧波銀行。

②對上市前的個別缺失數(shù)據(jù),本文采用三次樣條插值法進(jìn)行數(shù)據(jù)補(bǔ)缺。

③其中包括全部5家國有商業(yè)銀行及民生、招商、浦發(fā)3家股份制商業(yè)銀行。

④其中包括中信、浦發(fā)、興業(yè)3家股份制商業(yè)銀行及寧波、南京2家城市商業(yè)銀行。

⑤包括北京銀行、華夏銀行與光大銀行。

⑥在95%的置信水平下顯著。

[1]畢功兵.商業(yè)銀行DEA效率評價投入產(chǎn)出指標(biāo)選擇研究[J].金融管理,2009,(6).

[2]史常亮.基于“三性”分析的上市商業(yè)銀行經(jīng)營績效評價[J].金融發(fā)展研究,2012,(12).

[3]李建軍.國有商業(yè)銀行公共性績效評價體系的設(shè)計與比較[J].金融論壇,2004,(5).

[4]陳玉罡.境外戰(zhàn)略投資者持股比例對中國商業(yè)銀行績效影響研究[J].理論研究,2010,(40).

[5]王兵.不良貸款約束下的中國上市商業(yè)銀行效率和全要素生產(chǎn)率研究——基于SBM方向性距離函數(shù)的實證分析[J].金融研究,2011,(367).

[6]趙秀娟.Malmquist指數(shù)在中國證券投資基金業(yè)評價中的應(yīng)用[J].系統(tǒng)工程理論與實踐,2010,(4).

[7]方長豐.商業(yè)銀行績效影響因素:產(chǎn)業(yè)結(jié)構(gòu)、治理結(jié)構(gòu)[J].金融論壇,2011,(186).

[8]孫玉榮.我國商業(yè)銀行經(jīng)營績效影響因素實證研究[J].銀行管理,2012,(368).

[9]Kontolaimou,Alexandra and Kostas Tsekouras,2010.Are Cooperatives the Weakest Link in European Banking-A Non-parametric Metafrontier Approach,Journal of Banking&Finance,34(8).

[10]Berger,Allen N,and David B.Humphrey,1997.Efficiency of Financial Institutions:International Survey and Directions for Future Research,European Journal of Operation Research,98(2).

[11]Rambaldi,AN,Rao,DSP,and Dolan D,2007.Measuring Productivity Growth Performance Using Metafrontiers with Applications to Regional Productivity Growth Analysis in a Global Context,In:O'Donnell,CJ,Australian Meeting of the Econometric Society ESAM07.ESAM07,Brisbane,(1-33).

[12]Naceur,Samy Ben,Hichem Ben-Khedhiriand Barbara Casu,2009.WhatDrives the Efficiency of Selected MENA Banks?A Metafrontier Analysis,Working Paper Series,03/09.

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:42

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02

時代英語·高二(2015年1期)2015-03-16 00:08:11