農民工職業病保險補償制度評價與優化研究

2014-08-10 12:26:13岑敏華

金融發展研究 2014年5期

張 偉 岑敏華 粟 榆

(1.廣東金融學院華南金融研究所;2.廣東金融學院保險研究所,廣東 廣州 510521)

農民工職業病保險補償制度評價與優化研究

張 偉1、2岑敏華2粟 榆2

(1.廣東金融學院華南金融研究所;2.廣東金融學院保險研究所,廣東 廣州 510521)

工傷保險是當前農民工職業病最主要的保險補償方式,然而制度設計上偏重普通職業傷害、忽視職業病患者特殊需求的現實,導致大部分農民工職業病患者都無法從工傷保險中得到足額的賠償金來維持自身及家庭的正常生活。為保障農民工職業病患者的合法權益、緩解因職業病而導致的致貧現象,建議根據當前外出務工農民的現實保險需求,完善這一群體的醫療和養老保險制度,引入商業保險參與農民工職業病患者的保險補償,構建以工傷保險等社會保險為主體、商業雇主責任保險為補充的多元保險補償模式。

農民工;職業病;工傷保險

一、問題的提出

當前我國正處于職業病的高發期,農民工則成為當前我國職業病的高發人群。現行制度下工傷保險為農民工職業病患者提供的經濟賠償并不能滿足他們的醫療和生活費用支出,因職業病導致的家庭貧困問題日益突出。評估現行職業病工傷保險補償制度的實施效果、優化農民工職業病的保險補償模式,對于維護農民工合法權益和保障中國勞動力的可持續供給具有重要的意義。

據《中國人力資源與社會保障事業發展統計公報》顯示,截至2011年,我國農民工總量為25278萬人,其中外出農民工數量為15863萬人。在可預見的將來,農民工數量仍會急劇增加。然而在龐大的農民工群體中,大多數農民工從事高風險、職業病多發的工作,這一弱勢群體深受工傷事故和職業病的困擾(劉雪艷,2010;王蕓佳,2011)。目前在我國約有1600萬家企業作業場所存在有毒有害問題,超過2億人受到不同程度的職業病危害,其中農民工就占到總數的90%(朱利平、魏想明,2012)。這個肩負著社會中最苦最累工作的農民工群體所受到的職業病傷害,并不是從一開始就得到重視。2009年云南水富農民工集體塵肺事件、河南農民工張海超“開胸驗肺”事件等一系列職業傷害事件被曝光后,職業病這一特殊的疾病類型才開始引起社會各界的廣泛關注。根據我國現行法律,農民工職工感染職業病以后應當由工傷保險支付相關的醫療費用和傷亡補助金。然而,由于當前工傷保險在制度設計上偏重于對普通工傷職工的保障,對職業病患者的保障相對有所忽視,導致農民工職業病患者難以獲得足額的保險補償,因病致貧的情況在農民工職業病患者群體中已經成為一種普遍現象(岑敏華,2009;邱明月,2010)。

如何突破工傷保險制度保障力度和賠償標準不足的問題,保障農民工的合法權益、維護職業病患者的家庭穩定,是一個亟待解決的現實問題。本文結合目前我國農民工從事的行業、職業病發生率以及患職業病農民工的生活狀況等因素,深入了解工傷保險對農民工職業病患者補償的特點、機制和不足,提出建立以社會保險為主、商業保險為輔的農民工職業病綜合保險補償機制,同時著眼于如何提高農民工的自我保護意識和采取職業病預防措施,切實保障農民工的根本利益。

二、我國職業病人工傷保險補償制度的變遷

(一)計劃經濟體制下我國工傷保險制度的初步建立階段

我國的工傷保險制度起源于建國初期。1951年國務院頒布并于1953年修訂的《中華人民共和國勞動保險條例》是我國第一部工傷保險法規。該條例明確了企業勞動者因工受傷或者致殘所享有的醫療及工資待遇。該條例的第12條規定:職工因工作原因負傷的,應由所屬企業行政方面或資方轉送醫院醫治。在此期間產生的全部治療費、藥費、住院費以及住院時的膳費與就醫路費,均由企業行政方面或資方負擔,負傷職工在醫療期間的工資照發;針對因工傷確定為殘疾的職工,完全喪失勞動力不能工作者,根據飲食起居是否能夠自理,分別發放相當于本人原工資60%或者75%的因工殘廢撫恤費;部分喪失勞動力者,則發放相當于本人原工資5%—20%的因工殘廢補助費。從上述規定可以看出,我國第一部工傷保險法規具有濃厚的計劃經濟時代特征。因工受傷的職工住院期間的所有費用均由企業承擔,這是一種實質上的公費醫療保障模式。受當時醫療水平和對職業傷害認識的限制,《中華人民共和國勞動保險條例》尚未將職業病納入工傷保險的保障范疇。

在我國工傷保險制度建立的初期階段,企業職工因工作受傷后的醫療費用以及撫恤費、補助費等支出均來自于各級別的勞動保險基金(工傷保險基金的前身)。根據當時的制度,開展勞動保險的企業必須按月繳納全部職工工資總額3%的費用作為勞動保險金,該保險金由中華全國總工會指定的國家銀行代為集中收取。銀行代為收取的保險金中,30%存放于中華全國總工會的賬戶內,并形成全國性的勞動保險總基金,剩下的70%存放于各企業基層的工會委員會賬戶中,作為企業層面的勞動保險基金,工傷職工的撫恤費、補助費與救濟費由企業的勞動保險基金支付。

(二)職業病納入工傷范疇后工傷保險的發展階段

1996年10月1日,我國頒布實施《企業職工工傷保險試行辦法》,以取代原《中華人民共和國勞動保險條例》。該條例明確將職業病納入工傷保險的保障范疇。第8條明確規定:在生產工作環境中接觸職業性有害因素造成職業病的應當認定為工傷。試行辦法規定:從職業病確診之日起的15天內,企業應當向當地勞動行政部門提出工傷報告。患職業病的職工或其親屬應當從職業病確診之日起的15天內,向當地勞動行政部門申請工傷保險待遇(如果有特殊情況,其申請期限可延長至30日)。另外,試行辦法針對企業職工患職業病需要停止工作接受治療的情況實行工傷醫療期規定。患職業病的企業員工在工傷醫療期內停發工資,改為由工傷保險基金按月發放工傷津貼,其標準相當于職業病員工受傷前12個月內的平均工資。針對因工致殘的職工,其傷殘撫恤金的發放水平也有明顯提高。被鑒定為1級至4級傷殘的職工,除一次性發放相當于職工本人18—24個月工資的傷殘補助金之外,還按月發放本人工資75%—90%的傷殘撫恤金(傷殘越嚴重,補助金和撫恤金越多)。被鑒定為5級至10級傷殘的職工,一次性發放相當于本人6—16個月工資的傷殘補助金。

2004年1月1日起,新的《工傷保險條例》取代了《企業職工工傷保險試行辦法》。相比試行辦法,《工傷保險條例》針對職業病的保險補償制度主要存在以下幾個方面的變化:第一,職業病患者申請工傷保險的時限延長。其被鑒定為職業病之后,企業向統籌地區勞動保障行政部門提出工傷認定申請的時間期限從原來的15天延長到30天,而職業病患者或者其直系親屬提出工傷認定申請的時限則從15天延長至1年。第二,針對用人單位沒有在規定時間內提供工傷認定申請的情況,《工傷保險條例》規定由用人單位負責支付職業病患者在此期間發生的工傷待遇。第三,正在接受工傷醫療但尚未進行傷殘等級評定的職業病患者,在治療期發生的護理費用,《工傷保險條例》明確規定由用人單位負責承擔。

2010年我國對2004年頒布的《工傷保險條例》進行了修訂,進一步簡化了企業職工的工傷認定、鑒定和處理程序。修訂后的條例規定:職業病農民工在提交工傷認定申請后的15日內,勞動保障行政部門就應該做出是否為工傷的認定決定。此外,因職業病或者其他工傷事故導致的傷亡,工傷保險基金所支付的一次性死亡補助金和一次性傷殘補助金標準均有所提高。其中一次性死亡補助金標準的提升幅度較大,由原來48—60個月統籌地區上一年度職工月平均工資,提升到上一年度全國城鎮居民可支配收入的20倍。

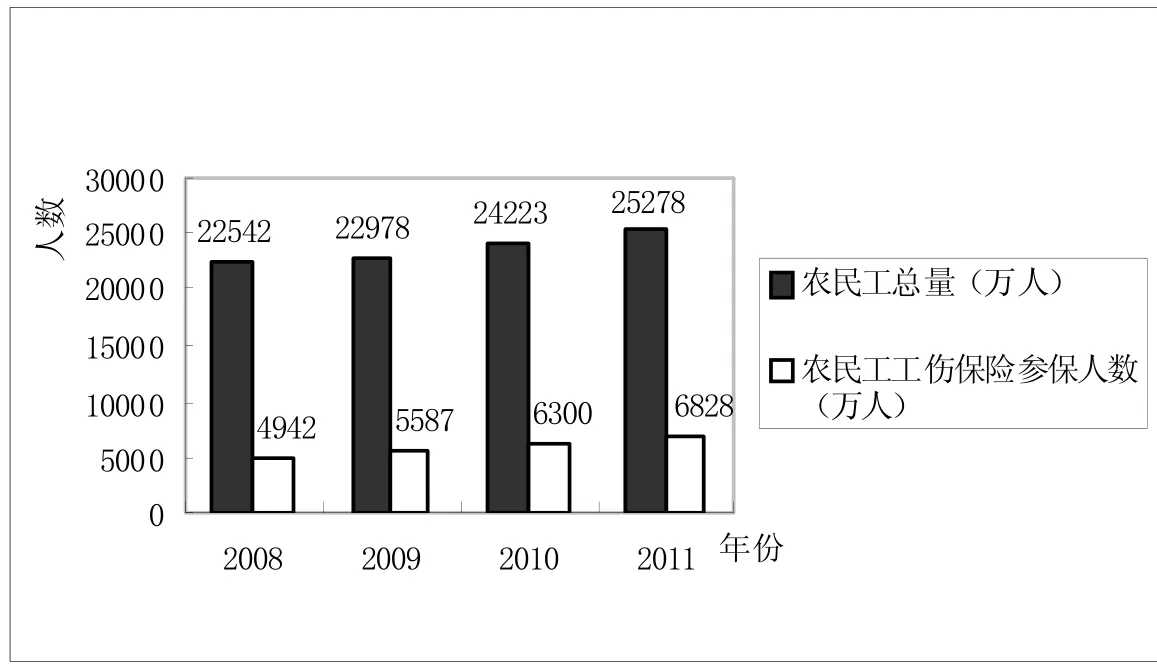

圖1:我國農民工總量與農民工工傷保險參保人數對比圖

三、我國職業病工傷保險補償制度實施效果評價

我國工傷保險制度建立的60多年時間內,有數以千萬計的企業職工享受到了法律規定的工傷待遇,這對于保障職工基本權益和維護社會穩定做出了巨大貢獻。然而,隨著我國改革開放政策的推行,中西部地區數以億計的農民工開始涌入沿海城市成為產業工人,工作的流動性以及居住地的不確定性使得農民工群體很難得到工傷保險的保障。特別是對于那些面臨職業病風險的農民工而言,工傷保險提供的經濟保障在大多數情況下只是一個可望而不可即的美好愿望,農民工職業病的工傷保險補償模式還有待進一步改善。

(一)低覆蓋率導致大部分農民工職業病患者無法享受工傷保險保障

我國在2004年出臺的《工傷保險條例》已明確規定將農民工納入工傷保險的保障范疇。近年來,盡管農民工工傷保險參保人數一直在上升,但總體參保率仍然很低。根據《2011年度人力資源和社會保障事業發展統計公報》顯示,2011年末全國參加工傷保險人數為17696萬人。其中,參加工傷保險的農民工人數為6828萬人。2011年我國農民工總量為25278萬人,工傷保險的參保率僅為27%,現階段對農民工的勞動保護仍然存在很大的缺陷和隱患。在2008—2011年期間,我國農民工總量與農民工工傷保險參保人數均有所增長,但農民工工傷保險參保率一直不足30%。圖1是2008—2011年我國農民工總量與農民工工傷保險參保人數對比圖①。

當農民工遭遇職業病傷害后,只有已參與工傷保險才符合獲得醫療救治和經濟補償的資格。工傷保險補償措施對職業病患者的傷后救治、醫療費用和生活費用補貼都有很大的影響。我國農民工工傷保險參保率過低的現狀,導致患職業病后能夠獲得工傷保險補償的農民工只占總量的一小部分。在我國職業病高發的現實情況下,這個較低的參保率對于農民工職業病人的勞動保護和工傷補償顯然是遠遠不夠的。

(二)復雜的申請程序和較低的待遇水平難以滿足農民工職業病患者的現實需求

在參與工傷保險的農民工遭受工傷意外事故或職業病傷害后,可獲得工傷保險待遇。申請工傷保險待遇需要經過“工傷認定、勞動能力鑒定和工傷保險待遇給付”三個階段,每一個階段都有較為煩瑣的程序,這對于受到意外傷害的農民工而言,難以保障他們的治療和生活質量。另外,申請工傷認定的前提是勞動者與用人單位存在勞動關系,需要提供的材料大多由企業掌握。如果企業否認其勞動關系,農民工難以提交所需資料,由此阻礙了申請工傷保險待遇的進程。

目前工傷保險待遇存在一定的缺陷。待遇標準和水平偏低,難以滿足受傷職工及其家屬的治療和生活保障。工傷保險待遇并不是對收入損失的完全填補,并不足以支付職業病高額的醫療費用及農民工基本的生活費用。從工傷保險基金的支付來看,主要是支付顯性的工傷事故,對職業病患者的補償力度相對不夠。現行的工傷保險待遇,無論是傷殘待遇還是死亡待遇均按照本人的標準工資計發。職工工資隨著經濟的發展得到提高,但工傷保險待遇標準沒有正常調整機制,導致工傷待遇標準與工資收入的比重逐年下降。農民工屬于需要保障的弱勢群體,工傷保險待遇的補償水平只能維持其最低生活水平,職業病患者或全殘職工的醫療費用和退休生活難以保障。此外,工傷保險待遇沒有體現“傷殘程度越重、補償越優”的原則,不合理的階梯結構導致停止治療后的待遇低于治療時期的待遇。

(三)與普通工傷同等補償的模式忽略了職業病的自身特點

工傷保險制度實現了為因公受傷工人及其家屬提供基本保障的作用,但并不是對收入損失的完全填補,因而為工傷后的生活質量與傷前相比的差距很大(余飛躍,2011)。雖然無論勞動者受到意外傷害事故還是職業病的傷害,都能享受工傷保險待遇。然而,職業病與意外事故對工人的傷害是有差別的。與礦難、爆炸這些突發意外事故相比,悄無聲息的職業病危害更為可怕。意外事故對勞動者造成的勞動能力喪失程度是穩定的,后期治療需求并不太大;但相當多職業病患者在傷后的勞動能力喪失程度會逐步升高,后期治療需求一直存在。工傷保險待遇的原則之一是“一次性補償與長期補償相結合”,是指對“因工”而部分或完全永久性喪失勞動能力的職工或是“因工”死亡的職工,受傷害職工或遺屬在得到補償時,工傷保險機構應一次性支付補償金,作為對受傷害者或遺屬“精神”上的安慰;此外,對受傷害者所供養的遺屬,根據人數,要支付長期撫恤金,直到其失去供養條件為止(孫樹菡,2011)。因職業病具有隱匿性、遲發性特點,經過較長的潛伏期后,一旦發病,治療可能是終生的,完全治愈的幾率很低,但醫療費用卻非常高昂。如果僅僅依靠工傷保險的基本補償,難以保證患職業病農民工的治療費用及基本生活費用。目前,農民工工傷保險沒有充分考慮農民工自身的特點與特殊性,繳費方式難以適用于流動性大的農民工,且申請工傷保險待遇的程序煩瑣,復雜的處理機制只會加重農民工解決糾紛的負擔。另外,簡單套用現行的工傷保險條例,對違反條例行為處罰力度不夠,工傷待遇偏低等原因,導致很多農民工發生工傷或患職業病后獲得工傷賠付的過程步履維艱。

四、我國農民工職業病保險補償制度的優化

現行農民工工傷保險的供給與需求存在著巨大的缺口,農民工的職業安全和工傷賠付尚未得到足夠的保障,農民工職業病的保險補償模式需要得到改革和優化。工傷保險作為強制保險,是農民工職業病獲得經濟補償的主要途徑。商業保險擁有其自身的特點和優勢,能夠成為現行農民工工傷保險的有益補充,滿足不同層次的保障需求。因此應建立綜合的保險保障體系,以便更好地解決目前我國農民工職業病的保險補償模式存在的問題。

(一)提高現行工傷保險對農民工職業病患者的補償效率

工傷保險的目的在于保障因工作遭受事故傷害或者患職業病的職工獲得醫療救治和經濟補償,促進工傷預防和職業康復,分散用人單位的工傷風險。工傷保險是農民工職業病最主要的補償制度。我國現行的《工傷保險條例》屬于行政層面的法規。部分企業在經濟利益的驅使下,偷逃拖欠農民工工傷保險費,導致工傷保險基金繳費收入減少。實際上,企業的自利行為會使風險向自身轉移,在農民工遭遇職業病傷害后,企業將面臨獨自承擔工傷賠償的損失(楊波,2010)。為保證農民工得到充分保障,需要建立《工傷保險法》,以法律的形式規定企業為農民工繳納工傷保險費用,提高農民工工傷保險的參保率。

農民工職業病患者想要享受工傷保險待遇,獲得工傷補償之前需要經歷工傷認定和勞動能力鑒定的程序。但由于程序復雜、耗時長,導致很多農民工的工傷保險待遇申請的進度比較慢。職業病患者若不能得到及時的補償將會嚴重影響治療效果和基本生活。因此,簡化工傷認定的程序、縮短農民工申請工傷保險待遇需要的程序和時間,并規定企業承擔協助農民工完成工傷認定和勞動能力鑒定的程序,才能讓遭受職業病傷害的農民工及時得到治療和補償,避免勞動能力的進一步喪失。

工傷保險在保費征收和補償費用上采用均等制,然而職業病會對農民工的勞動能力造成傷害,大多需要持續的治療和康復。對于需要持續治療的職業病,需要得到持續的醫療費用補償。現行工傷保險的一次性補償模式對于需要持續治療的職業病而言,并不能完全適用。應根據農民工職業病患者的具體病情實施差異化的補償模式。相應地,企業為農民工繳納的保險費用也應根據職業危害因素的程度和發病率進行調整。

(二)構建社會保險和商業保險相結合的職業病多元保險保障體系

在社會保險體系中,除工傷保險外,社會養老保險與社會醫療保險對于農民工職業病患者的傷后補償亦發揮重要作用。在農民工因職業病傷害需要治療時,醫療保險制度為其提供必要的醫療服務和物質幫助。養老保險可以為農民工在喪失勞動能力退出勞動崗位后的基本生活提供保障。現行的社會養老保險和醫療保險制度主要覆蓋于城鎮居民。2011年農民工參與養老保險和醫療保險的總量為4140萬人和4641萬人,分別占農民工總量的16.4%和18.4%。針對農民工職業病患者的特殊性,充分考慮職業環境、工資收入和流動性等因素,應建立適用于農民工的養老保險和醫療保險制度。農民工養老保險要堅持低費率、廣覆蓋、可轉移,并能夠與現行的保險制度銜接的原則。政府應根據工資水平給予一定的財政補貼,以降低企業和農民工的負擔、提高農民工養老保險的參保率。為解決農民工因流動而帶來的社保基金轉移問題,可將農民工身份證作為養老保險的編號,以保證轉移和查詢的可能性,方便日后養老金的發放。

農民工職業病患者最需要的是持續的醫療救治和費用補貼,農民工醫療保險可滿足職業病患者的醫療需求。農民工醫療保險的保費應由企業全額支付,并根據企業的職業安全因素制定相應的保險費率。農民工在遭受職業病傷害后需要的醫療費用可以由醫療保險給付,而后期的康復費用和生活補償由工傷保險給付,在農民工勞動能力喪失并退出勞動崗位后的基本生活費用由農民工養老保險給付。

除了工傷保險、農民工養老和醫療保險等社會保險之外,商業化的雇主責任保險在農民工遭受職業傷害時也能提供重要保障。工傷保險和雇主責任保險屬于兩個性質不同的風險管理體系。二者在保險責任和職業傷害補償方面都有著互補關系。工傷保險在職業傷害補償體系中發揮著主體作用,工傷認定范圍廣,但不負擔訴訟費用。農民工職業病患者通過工傷保險可獲得傷后基本的生活保障,但并不是對收入損失的完全填補。如果想要獲得充分的補償,恢復原來的生活水平,購買雇主責任保險是一種有效的手段。雇主責任保險可以作為工傷保險的有益補充,充分發揮其在承保對象、保險責任、待遇支付上的作用。由此就可構建一個以工傷保險為主,社會化的養老保險、醫療保險以及商業化的雇主責任保險為輔的農民工職業病多元保險保障體系。

(三)在職業病高發行業設立專用保險基金

針對煤礦、建筑、化工等行業職業病高發的現狀,可為在高危行業工作的農民工建立專用保險基金,作為職業傷害的補償項目。建議以政府為主導,以法律形式規定在建筑、煤礦等職業病高發的行業,收取事故保證金、補償金作為準備金,委托有相關資格的商業保險公司進行基金的管理和運用。政府向保險公司支付管理基金的費用,保險公司履行基金的日常管理、職業病的審核和醫療費用的補償等職能。通過專用基金的設立,可以為農民工職業病患者的醫療和生活費用提供相應的補償,同時降低企業在發生工傷事故后無能力給予農民工賠償的風險。

五、結束語

農民工作為工業產業中的勞動主力軍,為我國城鎮化和現代化進程付出了艱辛的勞動和汗水。在龐大的農民工群體為我國經濟和社會發展貢獻力量的過程中,他們所處的勞動環境和職業安全因素需要得到企業和社會的高度重視。給予他們一個安心、安全、有保障的工作環境是降低意外事故和職業病發生率的重要措施。工傷保險作為工傷補償的主要途徑,對于職業病高發的農民工而言具有重大意義。根據我國職業病發病率居高不下的實際情況,要保障農民工遭遇工傷傷害后的醫療和生活,必須對現行工傷保險的補償模式進行優化,建立多層次的保險保障機制,形成社會保險和商業保險為一體的綜合保險體系,同時為職業病高發的行業設立專用基金,以充分保障農民工的合法權益。此外,加強農民工保險知識教育,提高其安全保護意識,完善工傷保險制度工傷預防—經濟補償—職業康復的完整網絡體系,是減少農民工職業病發病率、保障職業安全的重要途徑。因此,有效地降低職業病發病率并完善農民工保險補償模式,可以使農民工安心地在城市工作,使企業的正常生產經營得到保證。同時,有利于減少農民工和企業之間的工傷糾紛,從而為我國經濟和社會的發展提供一個良好、穩定的環境。

注:

①根據《2011年度人力資源和社會保障事業發展統計公報》數據整理。

[1]人力資源和社會保障部.中國2011年人力社保事業發展統計公報[R].2012.

[2]劉雪艷.我國農民工工傷保險法律問題研究[D].西南政法大學,2010.

[3]王蕓佳.我國農民工工傷保險問題及對策研究[D].長春工業大學,2011.

[4]朱利平,魏想明.我國農民工職業安全問題與對策[J].開放導報,2012,(5).

[5]岑敏華.職業病保險保障制度完善的探討[J].中央財經大學學報,2009,(6).

[6]邱明月.工傷保險與職業病患者保障[J].中國社會保障,2010,(1).

[7]余飛躍.工傷保險預防制度研究:目標、機制與條件[M].北京:光明日報出版社,2011.

[8]孫樹菡.工傷保險預防功能的國際經驗[J].中國社會保障,2011,(2).

[9]楊波.中國社會保險制度——基于企業的視角[M].北京:中國社會科學版社,2010.

Evaluation and Optimization of Compensation System of Work-related Injury Insurance for Migrant Workers with Occupational Diseases

Zhang Wei1、2Cen Minghua2Su Yu2

(1.Institute of Hua’nan Finance Research,Guangdong University of Finance,Guangdong Guangzhou 510521;2.Institute of Insurance Research,Guangdong University of Finance,Guangdong Guangzhou 510521)

Work-related injury insurance is currently the most important way of insurance compensation for migrant workers with occupational disease,but the general design of the system focuses more on the common occupational disease and ignores the reality of special needs of vocational patients.This has caused most of the migrant workers unable to get the full compensation from the injury insurance to maintain a normal life for themselves and their families. To protect the legitimate rights and interests of migrant workers with occupational diseases,and alleviate the poverty caused by occupational diseases,this paper proposes that according to the insurance needs of the current migrant farmers,the health and pension insurance system of the migrant workers should be improved.It includes the involvement of commercial insurance in insurance compensation of migrant workers with occupational diseases,building the diversified modes of insurance compensation which is mainly guaranteed by the social insurance such as work-related injury insurance and supplemented by the employer’s liability insurance.

migrant workers,occupational disease,injury insurance

F840.4

B

:1674-2265(2014)05-0066-06

(責任編輯 孫 軍;校對 YT,SJ)

2014-4-15

國家自然科學基金青年項目“中國農業保險環境效應測度及補貼政策調控研究”(項目編號:701238038);國家社會科學基金青年項目“新生代農民工消費行為中人力資本投資的影響因素及效應研究”(項目編號:13CJY026);教育部人文社會科學研究規劃基金項目“城市化進程中農民工職業病風險演化路徑及綜合保險補償機制研究”(項目編號:12YJA840004)。

張偉,廣東金融學院華南金融研究所,研究方向為農業保險、環境保險與社會保障;岑敏華,廣東金融學院保險研究所副教授,研究方向為社會保障;粟榆,廣東金融學院保險研究所副教授,研究方向為保險法。