股票期權激勵與公司績效關系的實證研究

——基于我國制造業上市公司2006—2011年的經驗數據

2014-08-10 12:26:13紀建悅王艷霞

金融發展研究 2014年5期

紀建悅 王艷霞

(中國海洋大學經濟學院,山東 青島 266100)

股票期權激勵與公司績效關系的實證研究

——基于我國制造業上市公司2006—2011年的經驗數據

紀建悅 王艷霞

(中國海洋大學經濟學院,山東 青島 266100)

我國的股票期權激勵制度在2006年開始正式實施,已有上百家上市公司實施了股票期權,但是對于股票期權在中國上市公司業績提升中的實踐效果缺乏相關實證研究。本文運用2006—2011年我國制造業上市公司的經驗數據,建立了面板數據模型,對這一問題進行實證研究。研究發現上市公司股票期權激勵效果明顯,確實提高了企業績效。

股票期權;公司業績;上市公司

一、引言

股票期權起源于美國,它是一種旨在解決企業“委托—代理”問題、使經理人報酬和風險相匹配的長期激勵計劃。股票期權與獎金相比,其長期激勵效果更好,同績效股相比,其激勵作用更大(蒂羅拉,2005)。因此,股票期權在西方國家比較流行。我國從20世紀90年代開始實施股權激勵,由于相關法律法規的不完善,我國企業無法實施標準的股票期權計劃,一些企業如上海儀電、上海貝嶺采用了變通的模式進行了嘗試。《上市公司股權激勵管理辦法》、《企業會計準則第11號——股份支付》、《國有控股上市公司(境內)實施股權激勵試行辦法》等辦法的正式頒布,為股票期權在我國的實施提供了制度保障。從2006年開始,我國上市公司正式實施真正意義上的股票期權激勵,到目前為止,在A股市場上已有100多家上市公司實施了股票期權制度。股票期權正式實施以來,在我國上市公司的激勵作用如何?是否提高了公司業績?已有研究并沒有對這一問題從實證角度進行回答,本文擬對這一問題進行深入研究。

對股票期權與公司業績之間關系問題的研究,國外主要集中在上世紀90年代至本世紀初,近年來更多關注的是關于股票期權重新定價的問題,國內對此問題的研究則集中在近幾年。詹森和墨菲(Jensen和Murphy,1990)研究發現:比起其他薪酬支付形式,股票期權確實能夠起到激勵作用,但是激勵作用不是很大。亨默爾(Hemmer,1993)研究了股票期權的激勵效果,指出在信息不對稱情形下,股票期權能提高公司的業績。雅爾瑪(Yermack,1995)利用1984—1991年美國792家公司的數據,對股票期權的激勵性進行分析,其結果否認了股票期權激勵的有效性。拉克爾(Larcker.D,2003)指出,盡管許多論文顯示股票期權與公司經營業績有正相關的關系,但是如果使用其他的計量經濟模型,其結果可能會有不同。從國內來看,羅君名(2008)對我國股票期權實施效果不好的原因及對策進行了探討。周蘭、彭昕(2008)運用2004—2007年間實施股票期權的公司數據,以ROE為績效指標進行回歸分析,發現ROE沒有通過顯著性檢驗,得出股票期權的激勵效果不明顯的結論。郭虹霞(2009)指出,我國針對股票期權,盡管出臺了相應的法規,但是并未真正建立起完善的法律規范體系,從而對股票期權的有效性提出了質疑。易艷春(2010)運用2006年實施股票期權的33家上市公司的業績數據,按行業和控股股東性質進行分類對實施前后進行了對比,得出上市公司股票期權激勵效應明顯的結論。

綜合國內外的研究,可以發現,國內外學者對股票期權激勵的有效性的研究并沒有達成共識,國外的研究由于其內外部環境等與我國不同,其實證結果對我國的借鑒意義有限,國內定性的研究較多,定量研究較少,對于股票期權自實施以來,是否有助于提升我國企業業績的問題沒有給出答案。基于此,本文以2006—2011年我國制造業上市公司的經驗數據為樣本,建立面板數據模型,對這一問題進行實證研究。

二、股票期權影響公司業績的理論分析與研究假設

根據舒爾茨和貝克(Schultz和Gary S.Becker,1960)的人力資本理論,人力資本即是通過教育、培訓、保健、勞動力遷移、就業信息等獲得的凝結在勞動者身上的技能、學識、健康狀況和水平的總和。而經理人可以利用自己的人力資本為企業生產價值。經理人員在一個企業的生產運營中起到非常重要的作用。可以說無論一家企業的資本多么雄厚,如果沒有經理人的管理經營,這家企業就很可能面臨倒閉破產的境況。企業目標能否實現,取決于經理人管理的好壞,也取決于如何管理好經理人。現代管理學之父德魯克(Peter F.Drucker)認為:“經理人是企業中最昂貴的資源,而且也是折舊最快、最需要經常補充的一種資源。”因此,有必要建立一種激勵機制,將經理人激勵與公司利益掛鉤,不僅可以使經理人員獲取相應的報酬,同時也促進公司績效的提升。而股票期權就是一種將經理人的利益和公司的長期發展緊密聯系起來的激勵制度。股票期權激勵制度的機理就是將股票期權授予經理人,來鼓勵經營者努力工作,最終提升公司業績,提高公司股價,經理人也可以從中獲取相應利益。在這個過程中,經理人的“人力資本”充分發揮了作用,經理人能實現自己的價值、獲得報酬,公司業績也能得到相應的提升,進而,股票期權激勵制度在人力資本的催化下發揮功效。連建輝和黃文峰(2002)從人力資本的角度出發,指出股票期權可發揮充分的激勵功能。人力資本所有者擁有產權基本成為共識(李俊杰,2003),在人力資本這一理論的指導下,西方發達國家實行了股票期權激勵機制,并取得了較好的效果(寧向東,2005)。

伯利和米恩斯(Berle和Means,1930)提出的委托代理理論中,企業經理人員是企業股東的代理人,受股東的委托來管理公司。在經營權和所有權分離的公司中,由于所有者和經營者各自的目標差異和兩者之間嚴重的信息不對稱,兩者之間的契約并不完備,從而使得經理人員的積極進取精神成為決定企業經營成敗最為關鍵和重要的因素。在固定薪酬制度下,經理人的積極進取精神不會自發形成,相反會由于信息不對稱而產生道德風險——經營者的短期化行為。經營者就會傾向于放棄那些短期內可能給公司財務帶來不利影響,卻有利于公司長期發展的計劃,這種選擇不利于企業的長遠發展,也損害了股東的利益。而股票期權作為一種激勵契約,可以有效地解決這個問題。通過將經營者的薪酬與公司長遠利益捆綁在一起,從而解決了長期以來形成的“代理問題”(陳學寧,2005),最終實現股東和經營者“雙贏”的目標。股票期權的實施可減緩代理成本(豪根、塞內,1981),從而可以不耗費企業現金,將經理收入和股東利益掛鉤,無疑是激勵經理與股東利益相一致的有效工具(朗,1992)。

基于上述討論,本文提出研究假設:股票期權ESO的實施能提高企業的績效。

三、研究設計

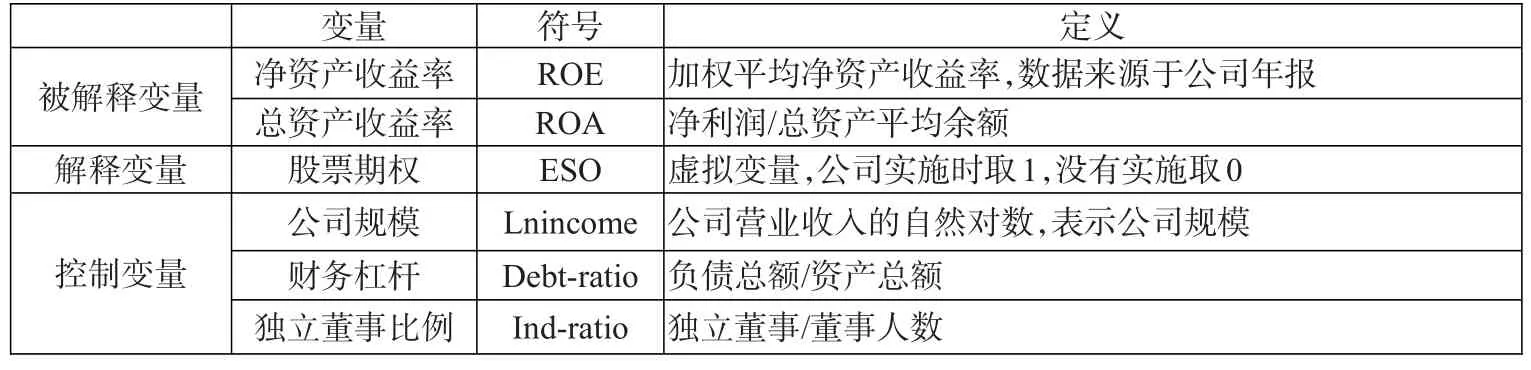

表1:各變量定義

(一)模型與變量

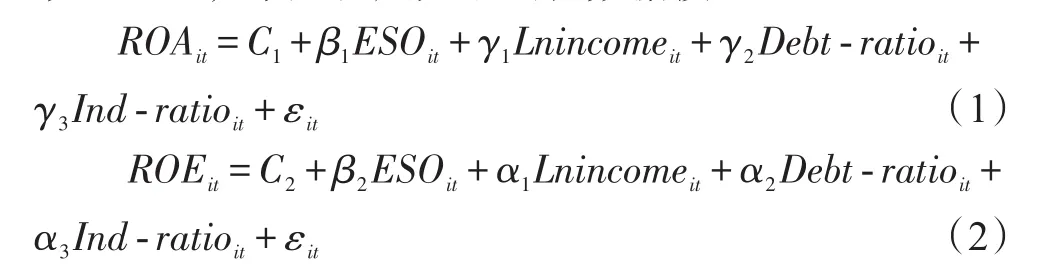

股票期權激勵制度的實施,使得經營者努力工作,最終實現股東財富最大化,即公司的業績提高。由于目前我國的資本市場還不屬于強有效市場,托賓Q并不能準確地反映出公司績效,所以本文采用加權平均凈資產收益率和總資產收益率來表示公司績效。通過對績效指標與影響因素之間進行回歸分析,主要是通過觀察虛擬變量回歸系數的大小及其顯著性,來分析股票期權的激勵作用是否有效。因此,本文設定如下面板數據模型:

其中,變量的下標i代表公司、t代表年份。兩個模型中,虛擬變量在本文中采取滯后一期、二期、三期的形式,原因在于:(1)股票期權的實施對公司績效的影響可能具有一定的滯后性,效果不會立即顯現。(2)虛擬變量ESO的滯后可以很好地分析隨著時間的推移股票期權對公司績效的激勵效應。(3)ESO的滯后可以更好地控制其與公司業績之間可能存在的內生性。此外,由于影響公司業績的因素有很多,除了實施股票期權激勵制度外,相關研究表明公司的規模、公司的償債能力以及公司治理結構等都可能影響公司績效。因此,為避免這些因素對股票期權的實施與公司業績關系的影響,本文選取了以下控制變量:以營業收入的自然對數表示公司規模,以資產負債率表示公司償債能力,以獨立董事的比例表示公司治理結構,以便準確研究股票期權的實施與公司業績之間的關系。表1介紹了模型中各變量以及變量的定義。

(二)樣本選擇與數據來源

本文的數據全部來源于國泰安數據庫,其中一些缺失的數據是通過查閱公司年報取得的。樣本選取2006—2011年在兩大證券交易所上市的公司。以2006年為起點,是因為我國的股票期權激勵制度是在此時才正式啟動,國家也制定相應的法律法規來完善股票期權的實施。為了排除行業因素的干擾,確保分析結果更準確,本文只選擇了制造行業公司,其中剔除ST類、B股、H股和退市的公司,總共有512家制造業企業。在2006年至2011年期間,512家樣本公司中共有29家公司實施了股票期權,483家沒有實施股票期權。

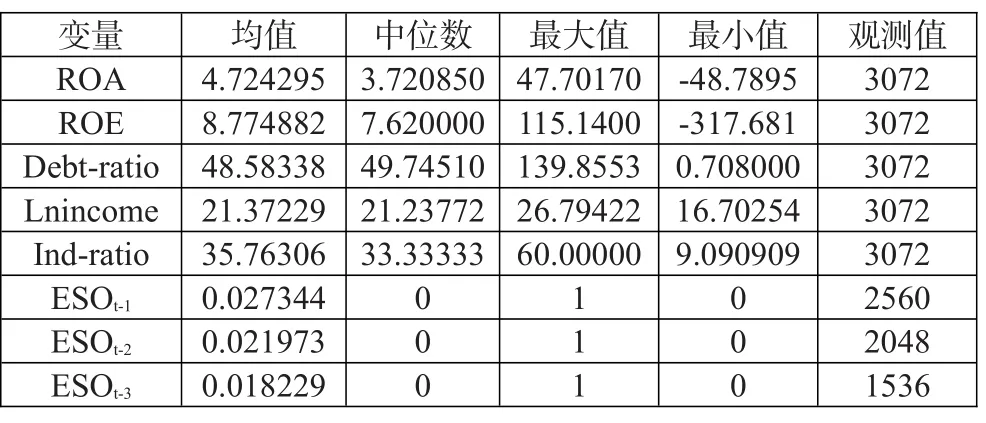

(三)變量的描述性統計

表2報告了相應變量的描述性統計。從中可以看出,公司績效指標總資產收益率的平均值為4.724%,高于中位數3.721%,最高達47.702%;績效指標凈資產收益率的平均值為8.775%,中位數為7.62%,最大為115.14%。控制變量中,資產負債率均值為48.583%,最大值達到139.855%,最小值僅為0.708%,說明每個公司的負債情況各不相同;衡量企業規模的營業收入自然對數變量的均值為21.372,中位數為 21.238,最大值為26.794,最小值為16.703,說明這些企業的規模比較相近;獨立董事比例平均值為35.763%,略高于中位數33.333%,最大值為60%,最小值為9.091%。虛擬變量ESO的均值從滯后三期到滯后一期在逐漸變大。

表2:各變量的描述性統計

四、實證研究結果及其分析

(一)相關性檢驗

從相關性檢驗結果可以看出,ROA與ESO的滯后一期到滯后三期都表現出顯著的正相關關系,并且相關系數在滯后一期為0.13815,而在滯后三期為0.160832,其相關系數由滯后一期到滯后三期相應變大。ROE與ESO的滯后一期到滯后三期也表現出顯著的正相關關系,ROE與ESO滯后一期的相關系數為0.085925,ROE與ESO滯后二期的相關系數為0.078676,ROE與ESO滯后三期的相關系數為0.077207,相關系數由滯后一期到滯后三期相應變小,但變化不是很大。表3和表4給出了相關性檢驗的結果。

表3:ROA與ESO的相關性檢驗結果

表4:ROE與ESO的相關性檢驗結果

表5:模型1的回歸結果

表6:模型2的回歸結果

(二)實證結果分析

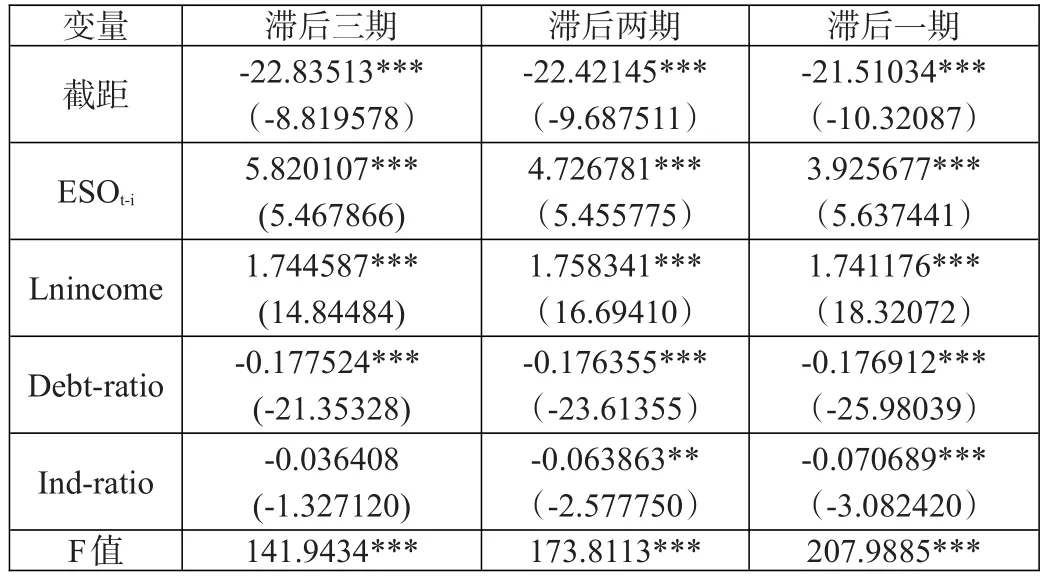

本文通過eviews6.0操作,通過普通最小二乘法對面板數據模型進行回歸分析,表5和表6給出了績效指標ROA和ROE的回歸分析結果。

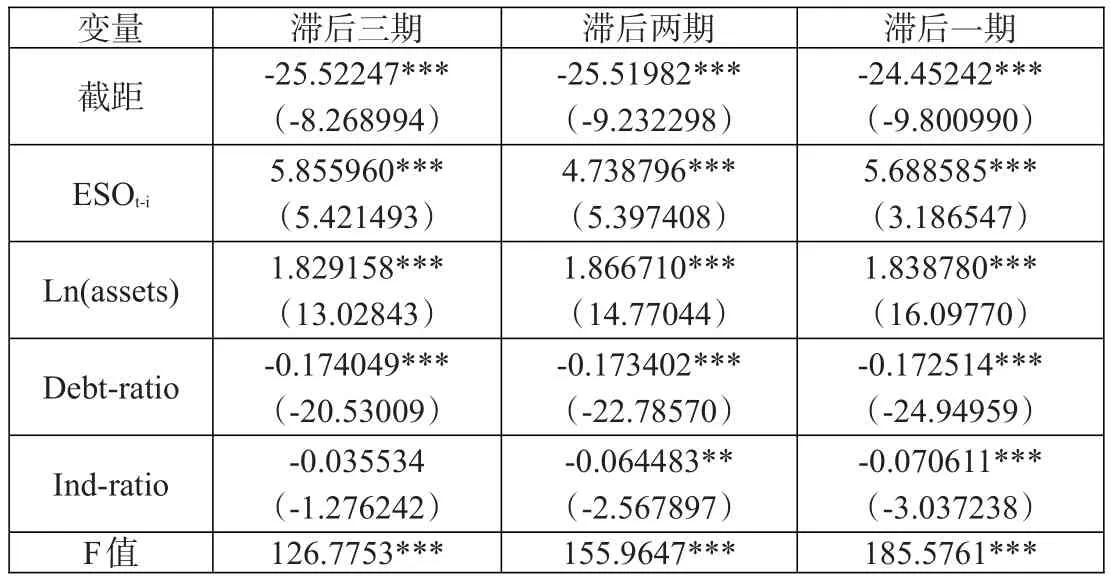

1.公司績效與股票期權虛擬變量的分析。對于績效指標ROA與ESO的結果顯示,在滯后一期到滯后三期,其ESO的回歸系數逐漸增加,并且都是在1%的水平上顯著正相關。對于績效指標ROE與ESO的回歸結果,也從滯后一期到滯后三期,其顯著性雖然是由1%水平變為5%水平,但是其回歸系數也是逐漸變大,而且是顯著正相關。從上面來看,股票期權確實發揮了它的激勵效果,有利于企業績效的提高,同時也發揮了長期效應,進而支持了本文提出的觀點,證明了股票期權的實施促進了公司業績的提高。

2.控制變量的回歸系數分析。從表5和表6上看,從滯后一期到滯后三期,績效指標上有一個顯著的規模效應,營業收入的對數在這兩個報酬績效指標的回歸分析上是顯著正相關的;資產負債比率對公司績效是顯著負相關的,根據權衡理論,負債雖然為公司帶來了避稅效應,但同時也帶來了成本的增加,說明負債比率過高,負債增加帶來的負效應超過正效應。此外,從滯后一期到滯后三期,其回歸系數變化不大,說明長期來看,資產負債率對公司的業績影響變化不是很大;獨立董事的比例表現出顯著的負相關,但是從滯后一期到滯后三期的回歸結果來看,隨著時間的推移,這個負效應作用也在變弱,說明獨立董事的增加并沒有提高企業的業績,原因可能是獨立董事的過度監督,導致了一些重大投資項目不能實施或與經營者的關系僵化等,故反而降低了企業業績。

3.穩健性檢驗。為了進一步明確股票期權對公司業績的有效性,本文進行了穩健性檢驗,對替代變量進行了回歸分析。使用資產的自然對數取代營業收入的對數來表示公司規模,將其帶入進行回歸分析,其結果見表7和表8。

從兩個表中可以看出,ESO與公司績效之間的關系還是顯著正相關的,其回歸系數從滯后一期至滯后三期逐漸變大,進一步說明了股票期權的激勵作用確實發揮了長期效應,從而也進一步支持了文中提出的觀點,證明股票期權的實施有利于公司績效的提高。表7和表8中的控制變量回歸結果與表5和表6中的結果一致,這里不再贅述。

表7:ROA的進一步檢驗結果

表8:ROE的進一步檢驗結果

五、結論

本文使用2006—2011年間的股票期權樣本來檢驗ESO效應對企業績效的影響。通過對績效指標ROA、ROE的回歸分析,本文得出ESO對企業績效有顯著的正效應。說明通過將經理人的個人經濟利益與企業的長期發展聯系起來,可以使經理人努力工作,更好地管理公司,不僅公司實現了更好的發展,同時高級管理者還可以獲取豐厚的報酬。這為上市公司企業經營提供了啟示,公司應該充分利用股票期權激勵制度,來激勵經理人,進而實現經理人和公司利益的雙贏。

[1]Jean Tirole著,王永欽,徐海波,佟珺等譯.公司金融理論[M].北京:中國人民大學出版社,2007.

[2]聶皖生.股票期權計劃—理論、方案與實務[M].上海:上海交通出版社,2007.

[3]羅君名.股票期權激勵及其有效性探討[J].產業與科技論壇,2008,(12).

[4]周蘭,彭昕.股票期權的激勵效果研究——來自中國上市公司的經驗證據[J].湖南財經高等專科學校學報,2008,(115).

[5]郭虹霞.略論我國股票期權激勵機制的模式及有效性[J].商業時代,2009,(22).

[6]易艷春.經理股票期權與企業績效——來自中國上市公司的經驗[J].金融領域,2010,(13).

[7]連建輝,黃文峰.對“股票期權”本質的再認識——關于異質性人力資本產權的定價機制[J].當代經濟研究,2002,(7).

[8]李俊杰,李震.股票期權激勵的博弈分析[J].中南民族大學學報,2003,(3).

[9]寧向東.公司治理理論[M].中國發展出版社,2005.

[10]陳學寧.上市公司經營者股票期權激勵機制研究[D].福州大學碩士論文,2005.

[11]鄭長德.論經理人股票期權激勵的有效性[J].中國管理科學,2001,(5).

[12]Larcker.D,2003,“Discussion of Are executive stock options associated with future earnings?”,Journal of Accounting and Economics,36.

[13]Long.M,1992,“The incentives behind the adoption of executive stock option plans in U.S.corporations”,The Journal of Financial Management Association,3.

[14]MC.Jensen,KJ.Murpy,1990,“Performance Pay and Top-manangent Incentive”,Journal of Political Economy,4.

[15]Yermack,David,1995,“Do Corporations Award CEO Stock Options Effectively?”,Journal of Financial Economics,39.

[16]Thomas Hemmer,1993,“Risk-Free Incentive Contracts:Eliminating Agency Cost Using Compensation Schemes”,Journal of Accounting and Economics,16.

Empirical Study on the Relationship Between Stock Option Incentive and Performance of the Company—Based on the Empirical Data of China’s Manufacturing Listed Companies from 2006 to 2011

Ji Jianyue Wang Yanxia

(School of Economics,Ocean University of China,Shandong Qingdao 266100)

The stock option incentive mechanism was formally implemented in China in 2006.Hundreds of listed companies have implemented the stock option incentive mechanism.However,little empirical research has been done on the effect stock option incentive mechanism on the performance of China’s listed companies.This paper uses the data of China’s manufacturing listed company from 2006 to 2011 as the sample,establishes a panel data model and conducts an empirical research on this issue.The result shows the effect of stock option incentive is obvious and it really can improve the corporate performance.

stock option,corporate performance,listed companies

F830.91

A

:1674-2265(2014)05-0014-06

(特約編輯 齊稚平;校對 XY,GX)

2014-4-15

紀建悅,男,山東青島人,中國海洋大學經濟學院教授,博士,研究方向為公司金融;王艷霞,女,山東德州人,中國海洋大學經濟學院,研究方向為公司金融。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54