浮動匯率能夠更好地抵御金融危機沖擊

——來自此次全球金融危機的證據

2014-08-10 12:26:20約瑟夫加尼翁

金融發展研究 2014年11期

約瑟夫·加尼翁

王 宇譯

浮動匯率能夠更好地抵御金融危機沖擊

——來自此次全球金融危機的證據

約瑟夫·加尼翁

王 宇譯

在此次全球金融危機中,實行浮動匯率的“通脹目標制”國家的表現要優于實行固定匯率的國家。就實際GDP增長率及其波動性來看,實行“通脹目標制”的國家與實行硬釘住匯率的國家的差異性并不顯著,但是,二者在通脹率和失業率的變化以及通脹率、名義GDP增長率和失業率的波動性等方面具有顯著的差異性,浮動匯率能夠更好地抵御金融危機的沖擊。

金融危機;浮動匯率;固定匯率;通脹目標制

與固定匯率(fixed exchange rate)相比,浮動匯率(flexible exchange rate)是更好的選擇嗎?長期以來,無論是在經濟學界還是在政策制定者中,這都是一個倍受爭議的問題(克萊因和香博,2010)。一些經濟學家認為,浮動匯率可以使中央銀行更加專注于貨幣政策目標,以穩定經濟增長和通貨膨脹預期。另外一些經濟學家認為,由于一些國家的中央銀行不能理性地使用其手中的權力,因此,適當限制中央銀行的自由,使其貨幣釘住一個重要的貿易伙伴的貨幣不失為一個較好的選擇。還有一些經濟學家認為,浮動匯率(flexible exchange rates)的波動性遠非是基本面因素可以解釋的(弗洛德和羅斯,1995),選擇浮動匯率可能加劇經濟波動。盡管上述觀點存在較大分歧,但是,經濟學家的基本共識是:對于大國來說,實行浮動匯率的效果要優于固定匯率;對于小國來說,實行固定匯率或釘住匯率的效果要優于浮動匯率(奧斯倫德,2010)。

1998年亞洲金融危機之后,一些經濟學家提出,就穩定性來說,自由浮動匯率和非常嚴格的固定匯率(very firm ly fixed exchange rate)要優于松散的固定匯率(loosely fixed exchange rates)(費舍爾,2001)。與此同時,一種被稱為“通脹目標制”(inflation targeting)的新的貨幣政策框架引起了經濟學界關注(杜魯門,2003),這種貨幣政策框架是在較小的國家中產生并逐步發展起來的。“通脹目標制”有助于各國中央銀行理性地把握貨幣政策的靈活性和獨立性。

2011年,筆者出版了《穩定的世界需要浮動匯率》一書。此書指出,如果中央銀行是獨立的,那么,與固定匯率相比,實行浮動匯率制度可以更好地實現經濟增長、充分就業和物價穩定目標。許多實行浮動匯率并取得成功的國家同樣也是實行“通脹目標制”的國家。安德魯·羅斯認為,那些歷史上曾經實行硬釘住匯率的(tightly fixed exchange rates,hard fixers)國家在此次全球金融危機中的表現,與那些一直堅持實行浮動匯率并實行“通膨目標制”的國家十分接近(安德魯·羅斯,2013)。這一結論值得注意,因為此次全球金融危機與貨幣框架(monetary regimes)的壓力及變化有關,前者為檢驗后者的穩定性提供了條件。本文的國別研究與安德魯·羅斯相同,樣本期也相同,都是從2007年到2012年。本文的研究結果也與安德魯·羅斯的結論基本一致,即從平均水平看,實行“通脹目標制”的國家與堅持硬釘住匯率國家的GDP增長率與通脹率并無太大差別。不過,對于在安德魯·羅斯的研究中沒有涉及到的其他變量而言——例如失業率的變化率及其波動性、經濟增長率和通貨膨脹率的波動性等——實行“通脹目標制”國家的表現要更好一些。

一、國家分組

與安德魯·羅斯的做法相同,本文的研究也包括了中小國家。安德魯·羅斯界定的大型經濟體包括中國、歐元區、英國和美國。為了充分使用歐元區國家的數據,本文將法國、德國和意大利也視為大國,并將歐元區較小的成員國當作一個單獨的群體對待。

根據國際貨幣基金組織《匯兌安排與匯兌限制年報》的分類標準,安德魯·羅斯對非大國進行了國別分組。“硬釘住匯率國家”包括沒有獨立法定貨幣的、實行貨幣局制度的、堅持傳統釘住制度(conventional peg)的三類國家。根據安德魯·羅斯的定義,實行硬釘住匯率的國家分為兩大類:一是從2006年至2012年始終實行硬釘住匯率的國家;二是在2006年實行硬釘住匯率但此后退出的國家。實行“通脹目標制”的國家具有兩個基本特征,一是實行浮動匯率制度;二是以特定的通貨膨脹水平作為貨幣政策目標。

在2006年就實行了“通脹目標制”,到2012年仍然實行“通脹目標制”的國家被分為一組,稱為“通脹目標制”國家。其他國家被分成一組,即“其他”。“其他”包括實行爬行釘住制度(craw ling pegs)的國家、實行爬行+區間釘住制度(pegs that havew ide bands)的國家、實行各種有管理的浮動匯率制度(a variety of other managed or stabilized arrangements)的國家,以及實行浮動匯率、但不以通脹率為貨幣政策目標的國家(非“通脹目標制”國家)。對于個別2006年屬于“其他”分類,但后來轉而實行“通脹目標制”或嚴格的固定匯率(hard fix)的國家,安德魯·羅斯仍將其視為“其他”。

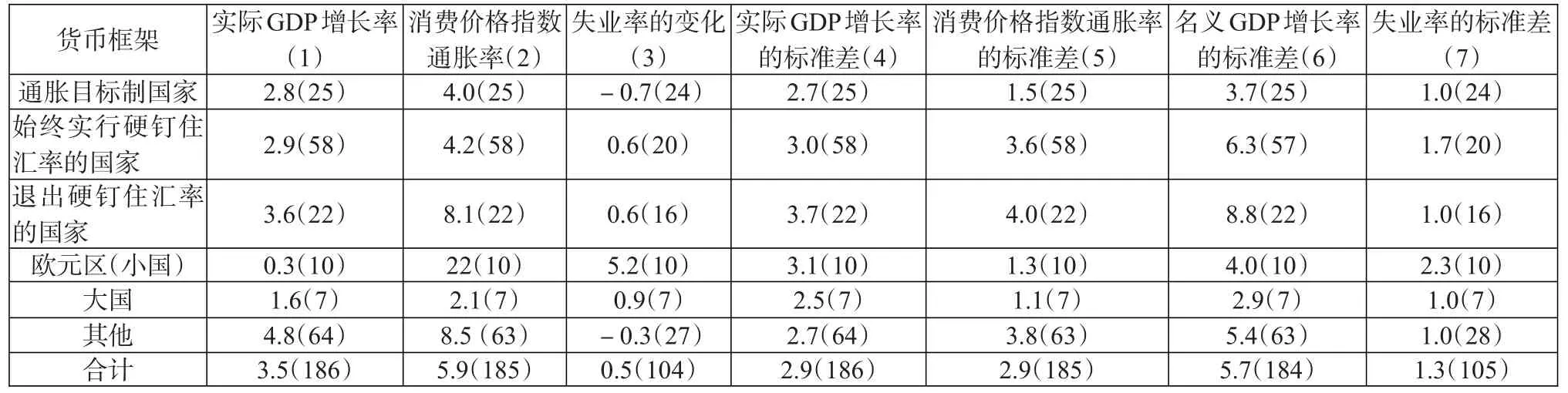

表 1為各組別國家的 7個指標。第1欄為2007—2012年的實際GDP增長率。從表中可以看到,那些實行“通脹目標制”的國家與始終實行硬釘住匯率的國家大致相同,但與退出硬釘住匯率國家和“其他”國家相比,要遜色一些。第1欄和第2欄的結果與安德魯·羅斯的表9和表10非常近似。但安德魯·羅斯沒有證明,歐元區(小國)和大國的經濟增長率與通脹率均低于以下兩類國家,即實行“通脹目標制”的國家和始終實行硬釘住匯率的國家。

表1:此次全球金融危機期間以及危機后的宏觀經濟表現(2007—2012年均值,%)

其余各欄的指標在安德魯·羅斯的研究中沒有涉及到——比如,失業率的變化以及實際GDP增長率、名義GDP增長率、通脹率和失業率的標準差(反映波動性)。從平均水平看,在此次全球金融危機中,“通脹目標制”國家的失業率有所下降;實行硬釘住匯率(hard fixers)國家的失業率有所上升(第三欄)。失業率上升幅度最大的是歐元區(小國)國家,其平均增幅超過5個百分點。

在我的分析中,波動性指標很重要。因為在一般情況下,貨幣政策目標就是穩定產出、就業率和通脹率(伍德福德,2003)。從表1可見,實行“通脹目標制”國家的實際GDP增長率和通脹率的標準差(第4欄和第5欄)要低于那些始終實行硬釘住匯率的國家,二者通脹率之差超過1個百分點。一些經濟學家主張,中央銀行應當維護名義GDP增長率的穩定性,即穩定實際GDP增長率與通脹率平均水平,從這個指標來看(第6欄),實行“通脹目標制”國家的表現遠遠好于那些實行嚴格固定匯率國家和“其他”國家。實行“通脹目標制”國家失業率的變化要明顯低于始終堅持硬釘住匯率國家和歐元區(小國),但與其他組相比,并無太大差別。

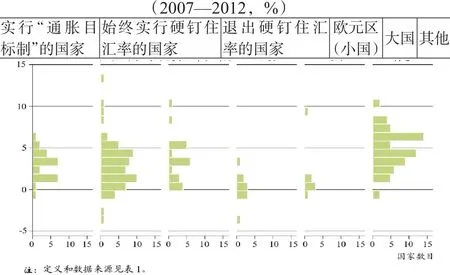

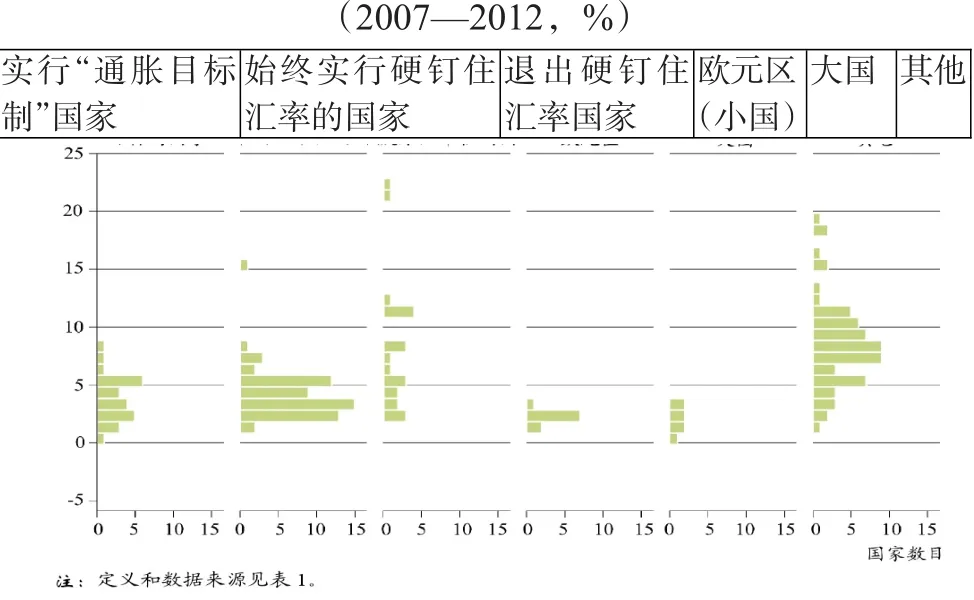

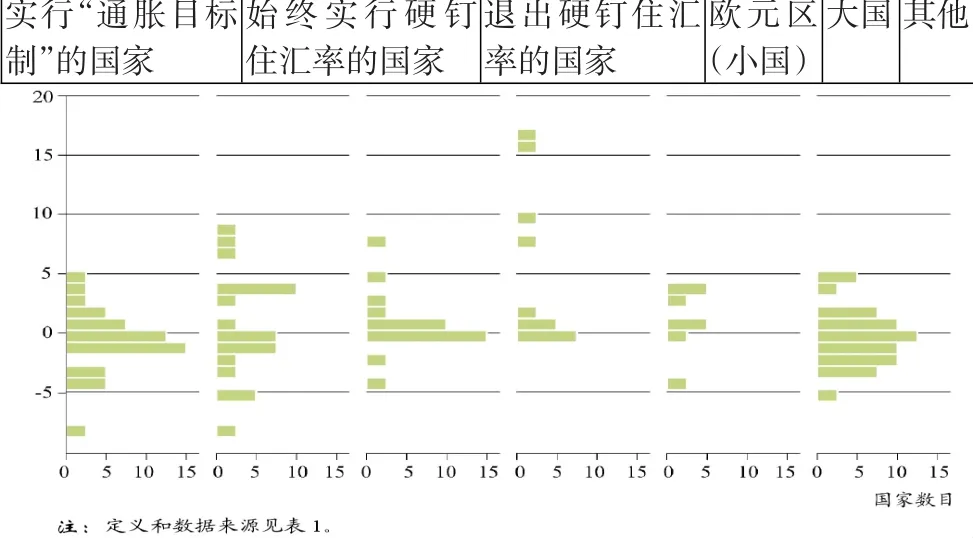

圖1為各組別國家實際GDP增長率的分布情況。雖然實行“通脹目標制”國家與始終實行硬釘住匯率(hard fixers)國家的GDP增長率均值非常接近,但后者均值更加分散。一些實行硬釘住匯率國家的實際GDP增長率出現了兩位數的增長,但“其他”國家卻呈現較大的負數。圖2表明,除一個國家外,其他始終實行硬釘住匯率國家通脹率的均值和分布與實行“通脹目標制”國家相似。那些退出硬釘住匯率國家和“其他”國家通脹率的標準差較大。圖3表明,就失業率來看,實行“通脹目標制”國家與“其他”國家的表現都比較好。圖4表明,與實行硬釘住匯率國家和“其他”國家相比,實行“通脹目標制”國家的名義GDP增長率的標準差較小、分散度較低。歐元區(小國)和大國的名義GDP增長率的標準差也較小,幾乎沒有分散度。

圖1:按貨幣框架分類的實際GDP增長率的分布

圖2:按貨幣框架分類的通脹率的分布

圖3:按貨幣框架分類的失業率的分布(2007—2012,%)

圖4:按貨幣框架分類的名義GDP的分布

二、回歸分析

除貨幣框架以外,還有許多因素(例如,經濟規模、發展階段、商業周期等)都會影響到一國的宏觀經濟表現。因此,本文將通過回歸分析控制其他因素的影響,以便更好地說明貨幣框架的影響。控制變量包括以購買力平價計算的2006年人均GDP的對數、2006年人口數量的對數、2006年一般政府預算余額與GDP之比、2006年經常項目余額與GDP之比、2000—2006年的GDP增長率和2000—2006年的通脹率。為了比較不同國家的GDP增長率,控制各國潛在GDP增長率的變化趨勢也很重要。雖然以購買力平價計算的2006年人均GDP的對數和滯后的GDP增長率有助于控制GDP增長率的趨勢,但仍有必要在對GDP增長率的回歸中引入GDP增長率的二階滯后項(1994—2000年),因為曾經長期強勁增長的國家還有可能繼續強勁增長,但其增長原因可能與貨幣框架無關。

表2:含控制變量的回歸結果

表2為貨幣框架對表1中各種宏觀經濟指標的影響。該表的上半部分使用了與安德魯·羅斯(2013)相同的國別分組。對2006—2012年始終實行“通脹目標制”的國家,記虛擬變量IT(通脹目標制)為1;對“其他”國家,記IT為0。對2006—2012年始終實行硬釘住匯率的國家,記虛擬變量HF(硬釘住匯率)為1;對“其他”國家,記HF為0。“IT虛擬變量”和“HF虛擬變量”對應行的數據可以視為“通脹目標制”國家及始終實行硬釘住匯率國家與非IT、非HF國家之間的差異。由于該表的上半部分未包括大國和歐元區(小國)的數據,非IT、非HF國家即退出硬釘住匯率國家和“其他”國家。

從本文討論的7個指標看,實行“通脹目標制”國家的表現都要好于始終實行硬釘住匯率的國家,二者之間的差異性在統計上非常顯著(見p值)。例如,就失業率來說,與始終實行硬釘住匯率的國家相比,“通脹目標制”國家要低2個百分點(第3欄),這一差異在統計上略微顯著。“通脹目標制”國家與始終實行硬釘住匯率國家在名義GDP增長率的標準差上差異性非常顯著。

就通脹率的水平和波動程度,以及失業率等方面來看,實行“通脹目標制”國家與始終實行硬釘住匯率國家的表現都優于“其他”國家。但即便是控制了經濟增長率和失業率的影響,二者在實際GDP增長率方面也都差于“其他”國家。這一結果令人費解,但與安德魯·羅斯的研究結果一致。

表2的下半部分對安德魯·羅斯的分組進行了兩項調整。第一,安德魯·羅斯的硬釘住匯率國家僅包括在過去6年中始終執行硬釘住匯率的國家,這導致回歸結果偏向于實行硬釘住匯率的國家。一些在2006年實行硬釘住匯率的國家后來之所以選擇退出,就是因為長期實行硬釘住匯率造成了國內宏觀經濟的劇烈波動。安德魯·羅斯的研究表明,如果用人口數量和政治制度等外生于宏觀經濟表現的變量作為虛擬變量,這一結論仍然成立。在我的研究中,采用了一種更為簡單的方法,即對所有2006年實行硬釘住匯率的國家,將HF記為1。IT(通脹目標制)虛擬變量無須調整,因為在此次全球金融危機中所有實行“通脹目標制”國家都沒有放棄這一貨幣框架(值得注意的是,“通脹目標制”的貨幣框架之所以具有如此大的吸引力,一個重要原因是那些實行“通脹目標制”的國家在此次全球金融危機中的出色表現)。第二,在“通脹目標制”國家中加入歐元區(小國)。截至2006年,歐元區(小國)已經符合國際貨幣基金組織關于“通脹目標制”國家的標準,沒有理由將它們排除在外。不過,回歸中仍不包括大國。

從大部分指標來看,與安德魯·羅斯的研究結果相比,在進行上述兩項調整之后,那些實行“通脹目標制”國家與實行硬釘住匯率國家之間的差異性進一步擴大。調整后的分析結果為以下觀點提供了證據,即實行“通脹目標制”國家要優于實行硬釘住匯率國家。具體講,盡管實行“通脹目標制”國家與實行硬釘住匯率的國家在GDP增長率和波動性方面的表現都要比“其他”國家更差,但在通脹率方面的表現要比“其他”國家更好。在失業率的變化和波動性、通脹率和名義GDP增長率的波動性方面,實行“通脹目標制”國家的表現要比“其他”國家更好,實行硬釘住匯率國家要比“其他”國家更差。

表2下半部分的p值全都低于上半部分的p值。除實際GDP增長率及其波動性(第1欄和第4欄)以外,“通脹目標制”國家在所有指標上的表現都明顯好于其他國家。需要說明的是,在這些回歸中剔除了歐元區(小國)(結果未列出)之后,對大部分p值沒有影響,僅使失業率波動性(第7欄)的p值上升到0.40。

三、簡要結論

以上分析表明,在此次全球金融危機中,那些實行浮動匯率的“通脹目標制”國家的表現要優于實行固定匯率的國家。其中,在過去6年中,始終實行硬釘住匯率國家的表現又優于那些退出硬釘住匯率的國家,這意味著,在危機中選擇退出硬釘住匯率,其本身就是硬釘住匯率制度的成本。需要特別指出的是,在此次全球金融危機中,沒有一個實行浮動匯率的“通脹目標制”國家退出這一貨幣框架。

就實際GDP增長率及其波動性來看,實行“通脹目標制”的國家與實行硬釘住匯率的國家的差異性并不顯著,但是,二者在通脹率和失業率的變化以及通脹率、名義GDP增長率和失業率的波動性等方面具有顯著的差異性。

有經濟學家(卡爾沃和萊因哈特,2002)提出,許多國家的政策制定者都表現出“浮動恐懼”的傾向。然而,本文的研究發現,與固定匯率相比,浮動匯率可以使一個國家更好地抵御國際金融危機的沖擊,大國如此,小國也一樣。因此,各國的政策制定者們或許應當用對固定匯率的恐懼替代對浮動匯率的恐懼。

Floating Exchange Rate Can Better W ithstand the Im pact of Financial Crisis—Evidenced by the G lobal Financial Crisis

Joseph E.Gagnon

Translated by Wang Yu

Am id this global financial crisis,the countries implementing“inflation targeting” w ith floating exchange rate had better performance than those implementing fixed exchange rate.In terms of actual GDP grow th rate and its volatility,there isno significantdifference between the countries implementing“inflation targeting”and those w ith hard pegs.However,there is prom inent difference between them in terms of changes in inflation and unemployment rate,and volatility in nominalGDPgrow th rateand unemployment rate.The floating exchange rate can betterw ithstand the impactof the financial crisis.

financial crisis,floating exchange rate,fixed exchange rate,inflation targeting

F830.99

1674-2265(2014)11-0049-05

(責任編輯 耿 欣;校對 GX)

2014-10-15

作者約瑟夫·加尼翁(Joseph E.Gagnon)為美國彼得森國際經濟研究所研究員;譯者為中國人民銀行研究局研究員王宇博士;文章標題為譯者所加。

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

學生天地(2020年22期)2020-06-09 03:07:52

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38