金融發展與經濟增長關系研究

——基于黑龍江省13個地市的PanelData分析

2014-07-10 03:27:46張啟文胡孟茜

金融理論與實踐 2014年4期

張啟文,胡孟茜

(東北農業大學 經濟管理學院,黑龍江 哈爾濱 150030)

金融發展與經濟增長關系研究

——基于黑龍江省13個地市的PanelData分析

張啟文,胡孟茜

(東北農業大學 經濟管理學院,黑龍江 哈爾濱 150030)

從中國金融發展和經濟增長現狀出發,以黑龍江省為研究代表,選擇因子分析方法,篩選出評價金融發展規模和金融發展效率的六個指標。運用1999—2012年黑龍江省13個地市的面板數據,選擇截面固定效應模型,結果證明金融發展與經濟增長之間存在長期穩定關系。研究得出,保險業經濟深度指標對經濟發展影響最大,資本形成總額占儲蓄總額指標次之。最后提出應從擴大金融規模、提高金融效率和優化金融結構三個方面,促進中國金融與經濟的可持續發展。

金融發展;經濟增長;面板數據

一、引言

黨的十八大報告中,對金融發展與經濟增長關系有了更深層次的分析,報告指出,我國應該進一步深化金融體制改革,促進宏觀經濟穩定,這將有利于我國金融業整體實力和服務水平的提高,有利于促進我國經濟的蓬勃發展。隨著經濟全球化的深入發展,我國工業化、城鎮化、市場化和國際化進程的不斷加快,金融已經與人民生活的各個方面息息相關。因此有必要對金融發展與經濟增長關系進行深入研究。

黑龍江省是我國重要的糧食生產基地、工業基地以及資源開采基地,也是亞太區域經濟合作最具活力和潛力的地區[1]。2013年黑龍江省國內生產總值13692億元,全國排名居中,增長速度較快。選擇黑龍江省為典型代表,實證分析金融發展與經濟增長關系,對全國其他省市有良好的借鑒意義。

二、文獻綜述

早期對金融發展與經濟增長關系的研究大部分集中在二者關系的探討上,對影響金融發展因素的研究較少,但仍可以從這些文獻的論述中得到有價值的借鑒和啟發。Joseph Schumpeter(1912)論證了金融對經濟發展的影響,認為企業在產品創新和生產過程中有必要通過銀行體系進行融資,經營的成功是從債務人向企業家轉變的過程,因此銀行業的發展,貸款機會的增多對促進經濟發展有重要作用[2]。Robinson(1952)發表觀點“企業領著金融走”,認為經濟的發展會引導金融安排,然而金融體系的變動僅僅是為了滿足經濟部門的融資需求做出的被動反應[3]。Mckinnon(1973)和Shaw(1955)在著作《經濟發展中的貨幣與資本》與《經濟發展中的金融深化》中,分別提出了金融抑制和金融深化兩個觀點。Mickinnon提出發展中國家必須消除金融抑制,改善市場貨幣供應條件,才能獲得更好的金融發展[4]。

金融結構論中,Goldsmith于1969年出版的《金融結構與金融發展》一書中不僅明確提出了金融結構的概念,還搜集金融資料和數據,對高達35個國家的金融結構和金融發展情況進行了定性和定量分析。認為一個國家的金融結構是伴隨著經濟發展和市場深化而改變的,不同經濟發展程度的國家對應著各自的金融結構[5]。孔特和萊文在《銀行主導型和市場主導型金融體系:德國比較》研究中闡述了兩分法結構理論,兩分法的主導思想是將金融體系劃分為兩種模式,即銀行主導類模式和金融市場主導類模式,通過對兩種模式優劣的評估,分析金融結構在金融發展和經濟增長中產生的影響。銀行體系的支持者突出銀行的正面作用,如Diamond(1984)認為銀行容易獲取企業和經營者的相關信息,降低運營成本和風險,有助于資本配置和公司控制[6]。Sirri(1995)認為銀行便于動員資本,形成規模經濟[7]。

研究金融中介對經濟增長影響中,John Hicks(1955)強調金融中介可以通過動員儲蓄、發放貸款進行投資,對經濟發展起到正向的促進作用。Zervos(1993)利用1976—1993年47個國家的樣本數據,實證研究金融中介與經濟增長關系時,得出銀行業的發展和股票市場的流動性都與資本累積率、生產增長率正相關性很強,與此同時,銀行業和股票市場的發展狀況都是有效的經濟發展預測指標[8]。

國內學者對金融發展與經濟增長關系的研究持三種不同觀點。一種是金融發展促進經濟增長。武志(2010)綜合分析了發展經濟學觀點和“供給主導型”“需求主導型”假說,認為金融發展能夠促進經濟增長,但金融發展的內在本質卻是由經濟增長所驅動的[9]。孟建軍(2011)從現有文獻實證研究結論出發,認為地區金融發展對促進其經濟增長有重要作用,銀行業管制的放松有利于銀行業快速發展[10]。第二種觀點是金融發展對經濟增長無影響,張軍(2006)研究認為影響中國經濟增長的因素是財政現象而非金融現象,經濟增長是由于信貸資金流入了管理效率高的國有部門[11]。第三種觀點認為,金融發展與經濟增長關系受不確定因素影響。這種觀點主要集中在對區域金融發展的研究中,張天頂和李潔(2011)對中國金融發展與經濟增長關系進行研究,認為金融發展和經濟增長受通貨膨脹程度影響,呈非線性關系。當通貨膨脹低于門限值時,金融發展顯著促進經濟增長;反之,金融發展對經濟增長影響不再顯著[12]。崔遠淼和李昌克(2013)無論以金融相關比率還是存貸比率衡量金融發展都可以看出,區域金融的發展顯著影響著區域經濟的增長,其中東北地區金融發展規模不能明顯影響經濟發展,但西南地區金融發展對經濟影響較大[13]。

三、中國金融發展現狀

(一)金融發展規模現狀

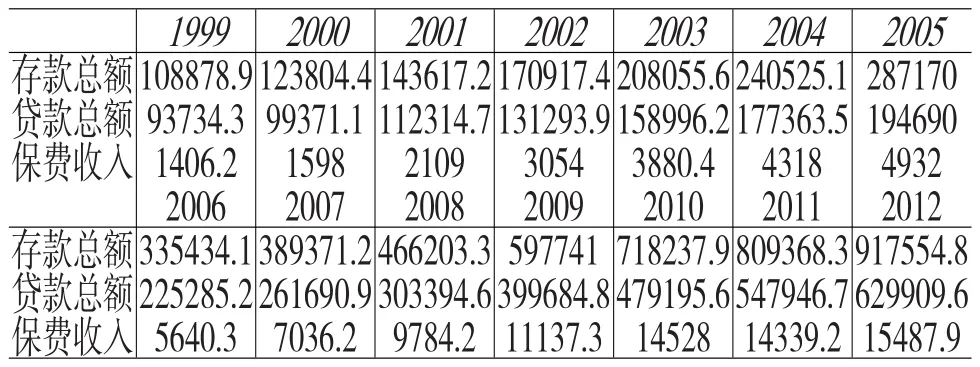

近年來,中國金融行業發展態勢良好,為經濟發展提供了有力的資金支持。截至2012年末,金融機構數量明顯增加,存、貸款總額分別達到917554.77億元和629909.64億元,較上年同比增長13個百分點和15個百分點。保費收入15487.93億元,較上年同比增長8個百分點。

1.金融總量現狀

圖1給出了中國1999—2012年間金融機構數量的變化。表中可以看出2003年以前,中國金融機構數量較大,1999—2003年年均金融機構數量約為66572個。2004年,隨著我國對金融機構的股份制改造,中國人民銀行多項貨幣政策的出臺,中國金融機構數量驟減為23793個,同比下降63.3個百分點。2004—2012年間,除2008年受金融危機影響,部分金融機構破產倒閉,金融機構數量整體呈上升趨勢。2012年中國金融機構數量為67554個,達到最大。

圖1 金融機構數量

金融行業分為銀行業、保險業和證券業三類。中國金融體系中,證券市場發展尚不成熟,主要以銀行業和保險業的間接融資為主。從中國證券業現狀角度,2012年中國共有上市公司2494家,發行股票299.81億股,籌資金額4134.38億元,對我國經濟水平提高的促進作用有限。從中國證券業發展歷程角度,境內上市公司數量增長緩慢,股票發行量和籌資額各年波動較大。所以研究中國金融發展的分析中,僅以銀行業的存、貸款總額和保險業的保費收入為判斷依據。結合表1可以看出,雖然金融機構在2004年數量驟減,但沒有影響銀行和保險金融機構存、貸款規模和保費收入規模的擴大。2012年末,金融機構各項存、貸款余額分別增長到917554.8億元和629909.6億元,保費收入增長到15487.9億元,金融行業整體表現出了良好的發展態勢。

表1 金融機構年末各項存、貸款余額和保費收入情況 單位:億元

2.金融深化現狀

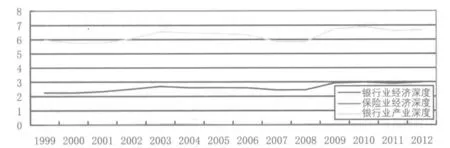

本文選取中國金融機構年末各項存款與貸款余額之和占國內生產總值比例、保費收入占國內生產總值比例、金融機構年末各項存款與貸款余額之和占黑龍江省第三產業生產總值的比例分別作為衡量銀行業經濟深度、保險業經濟深度和銀行業產業深度的指標。折線圖2可以看出,其一,1999—2012年,三個指標均呈波動趨勢,其中2002—2006年和2009—2012年兩個時間段,金融深化程度較高;其二,銀行業的經濟深度和銀行業的產業深度波動趨同;其三,保險業的經濟深度持續較低,有待進一步提高。

圖2 金融深化情況

(二)金融發展效率現狀

1.儲蓄動員能力現狀

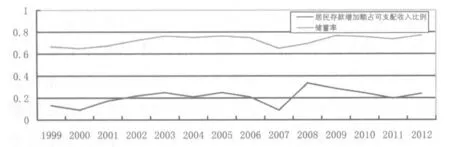

圖3 儲蓄動員能力情況

文中參考周國富(2007)關于金融效率評價指標體系的研究成果,選擇儲蓄率(儲蓄總額占國內生產總值比例)和居民存款增加額占居民可支配收入比例衡量金融機構的儲蓄動員能力[14]。圖3顯示中國儲蓄率指標基本平穩,居民存款增加額占可支配收入比例波動較大,其中2008年高達33.69%,隨后呈下降趨勢,2011年、2012年該比例回升,金融機構儲蓄動員能力增強。

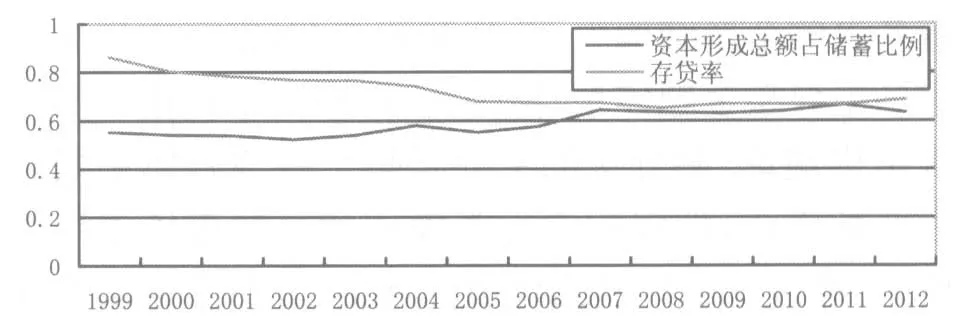

2.儲蓄投資轉化率現狀

儲蓄總額轉化為資本形成的比例和存貸比可以有效衡量金融機構將儲蓄轉化為投資的效率,圖4中顯示,1999—2011年,資本形成總額占儲蓄比例總體呈上漲趨勢,2012年為63.26%,比上年下降3個百分點。存貸率自1999年以來逐年下降,2008年降到最低點65.07%,2008—2012年呈小幅回升趨勢,2012年達到68.65%。

圖4 儲蓄投資轉化情況

四、中國經濟發展現狀

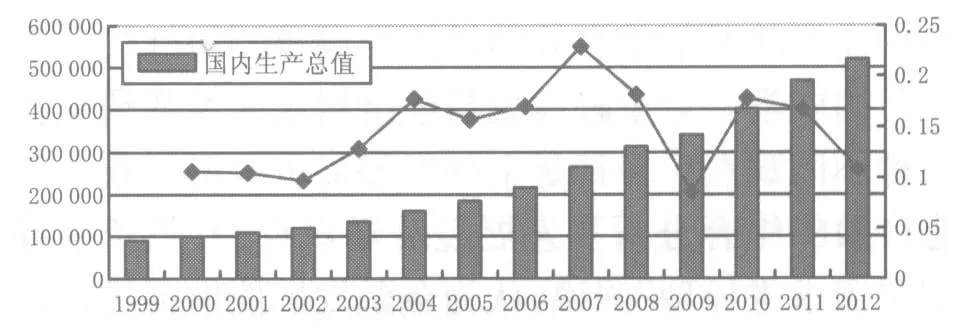

圖5為1999—2012年中國國內生產總值和國內生產總值增長率情況,柱狀圖顯示中國國內生產總值逐年上升,2012年達到最大值519470億元。折線圖描述了上述年度國內生產總值的增長率,可見中國國內生產總值雖然逐年上升,但增長率存在一定的波動性,其中受金融危機的影響,國內生產總值的增長率由2007年的22.8%下降到2008年的18.1%和2009年的8.5%。2010年國內生產總值增長率有所回升后,2011年和2012年又呈現下降趨勢。

圖5 國內生產總值

五、實證分析

(一)指標選取

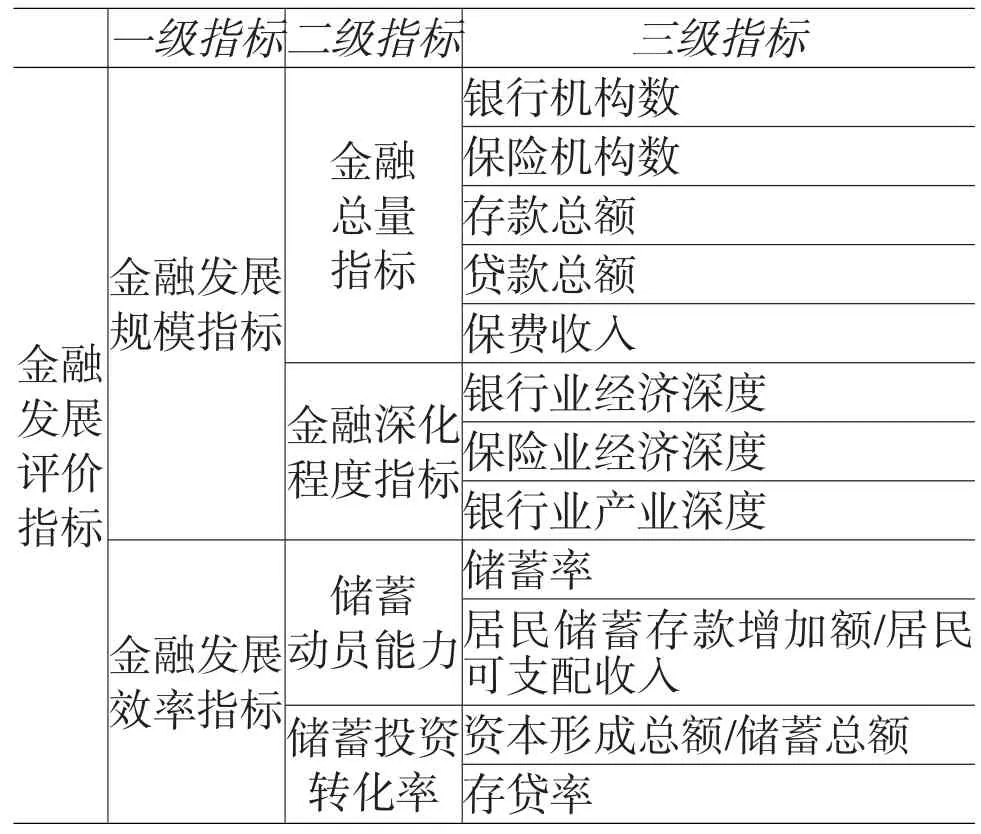

基于以上分析,考慮以黑龍江省為代表,對研究中國金融發展與經濟增長關系的現實意義,根據評價指標體系建立的原則,建立金融發展海選指標體系如表2所示。

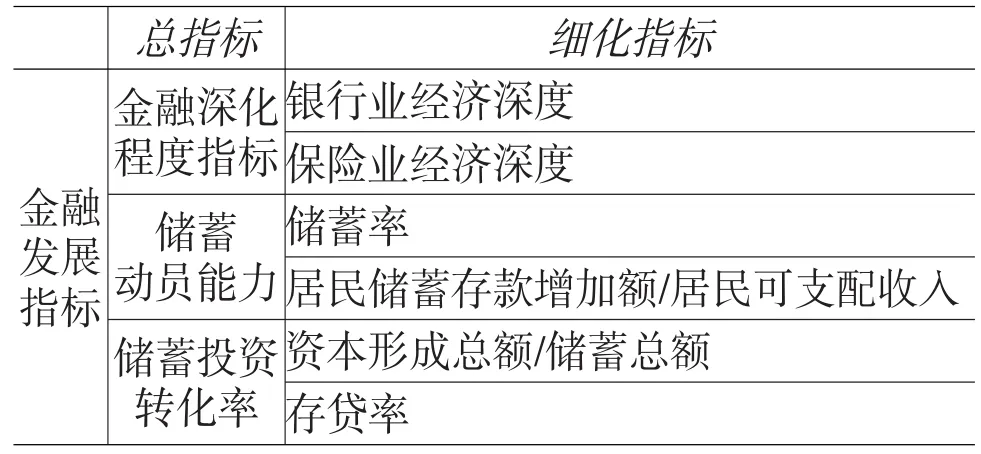

在對金融發展影響因素的研究中,表中指標可以從不同側面反映所研究對象特征,然而變量數量居多,大大增加了模型的復雜性,同時也增加了解釋和擬合模型的難度,在此應用SPSS17.0軟件,選擇統計分析中的因子分析方法,在確保可以盡量全面反映指標信息的前提下,精簡指標數量,得到精簡后的評價體系如表3所示:

表2 黑龍江省金融發展海選指標體系

表3 黑龍江省金融發展指標體系

(二)模型選擇和數據處理

已有的研究成果不難看出,研究金融發展與經濟增長關系時,對解釋變量和被解釋變量的選擇大同小異,區別主要是對模型的選取上。本文在研究黑龍江省金融發展與經濟增長關系時,綜合了時間效應和截面效應的影響,選取面板數據模型,研究金融發展指標變化對經濟的影響。

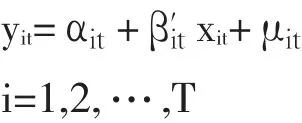

一般線性面板數據模型基本形式為:其中k維解釋變量的向量形式是=(x1it,x2it,…, xkit),對應于解釋變量向量xit的1*k維系數向量是=(β,β,…,β),k為經濟指標即解釋變量的1it2itkit個數,T為每個截面成員觀測時期總數,N為界面成員的個數;隨機擾動項μit相互獨立,且滿足零均值、等方差。

根據對截距和解釋變量系數的不同限制,可將面板數據模型分為三類,即混合模型、變截距模型和變系數模型,而變截距模型又分為固定效應模型和隨機效應模型。

混合模型假設截距項和解釋變量的系數對于所有的截面個體成員都是相同的,即假設截面成員既無個體影響,也無結構變化。混合模型的特點是無論對任何個體和截面,回歸系數α,β1,β2,…,βk都相同。如果模型設定是正確的,解釋變量xkit與誤差項uit不相關,即COV(xkit,uit)=0。

變截距模型中的固定效應模型中,截距αt表示對不同的截面成員,有不同截距項,變化與xjit有關j= 1,2,…k,即COV(xjit,αi)≠0,隨機項uit滿足零均值、等方差,而β1,β2,…,βk是相同的。

變截距模型中的隨機效應模型與固定效應模型在結構形式上是一致的,區別在于隨機變量(非觀測效應)αi與每一個解釋變量都無關,即COV(xjit,αi)= 0。

變系數模型則假定在截面個體成員上截距項αt和解釋變量系數β1i,β2i,…,βki都不同,即假定在個體成員上既存在個體影響又存在結構系數變化。

本文選取2000—2012年黑龍江省全部的13個地級市的面板數據為研究對象,其中各地市國內生產總值、資本形成總額數據來自2000—2013年《黑龍江統計年鑒》;在數據搜集中,本文運用各地市城鎮居民收入與非農業人口乘積,農村居民收入與農業人口乘積,兩者之和作為各地市居民收入總額。各地市城鎮居民收入、農村居民收入、金融機構各項存貸款額、居民儲蓄總額和保費收入數據主要來自2000—2013年《黑龍江金融年鑒》整理所得,部分數據來源于各地市年鑒及統計年鑒整理所得。

為提高搜集到數據的平穩性,研究中對國民生產總值指標取對數,建立如下面板數據模型:

式中:i表示影響經濟增長的不同因素。t表示每個截面成員的觀測時期總數。解釋變量的系數為1,其中DTLTGDP表示銀行業經濟深度;IEGDP表示保險業經濟深度;RSTGDP表示儲蓄率,也就是居民儲蓄存款占國內生產總值的比重;RSTSE表示居民儲蓄存款增加額占居民可支配收入的比重;CFTRST表示資本形成總額占儲蓄總額的比重;LTDT表示衡量儲蓄投資轉化率中的存貸率。

(三)固定效應和隨機效應檢驗

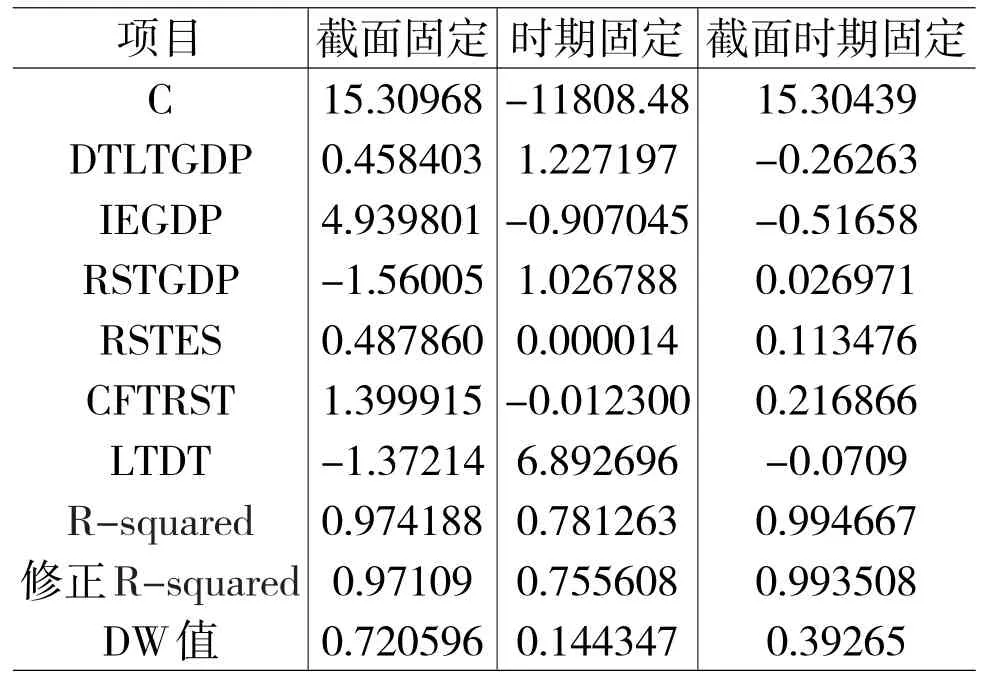

在為固定效應模型的前提下,采用最小二乘法(LS),分別對截面固定、時期固定、截面時期固定三種固定效應模型進行檢驗。對三種模型下的估計,可以看出三種模型在5%置信水平下概率值均近似為0,表示拒絕了原假設,即引入固定效應模型合理。

從表4的整理結果中可以看出,截面固定和截面時期固定模型中R-squared值較高,說明擬合程度較好。再對兩者之間DW值進行比較,可以看出截面固定模型DW值相對較高,說明其自相關性較弱。綜合考慮,認為截面固定模型中,常數C估計值等于15.30968,其t統計量在5%水平下是顯著的,修正后擬合優度R-squared為97.109%,更適合本文的數據估計。

表4 固定效應檢驗

在隨機效應模型的前提下,采用Hausman方法檢驗,結果表明,在5%的置信水平下,截面隨機模型、時期隨機模型以及截面時期隨機模型檢驗概率P值均為1,表示不能拒絕原假設,即引入隨機效應模型不合理。

(四)單位根檢驗

利用eviews軟件,分別對國內生產總值、銀行業經濟深度、保險業經濟深度、儲蓄率、居民儲蓄存款增加額占居民可支配收入比例、資本形成總額占儲蓄總額比例和存貸率指標分別進行單位根檢驗。經檢驗,在僅有截距項情況下,國內生產總值、銀行業經濟深度、保險業經濟深度、儲蓄率、資本形成總額占儲蓄總額比例和存貸率六個指標的LLC、IPS、ADF、PP和Breitung的檢驗概率值均不為零,表示均為非平穩序列。居民儲蓄存款增加額占居民可支配收入比例指標在原假設不存在單位根的Hadri檢驗概率值為零,表示存在單位根。

國內生產總值、銀行業經濟深度、保險業經濟深度、儲蓄率、居民儲蓄存款增加額占居民可支配收入比例、資本形成總額占儲蓄總額比例和存貸率七個指標進行一階差分,各指標序列檢驗概率值為零,表示一階差分后各指標已不存在單位根。

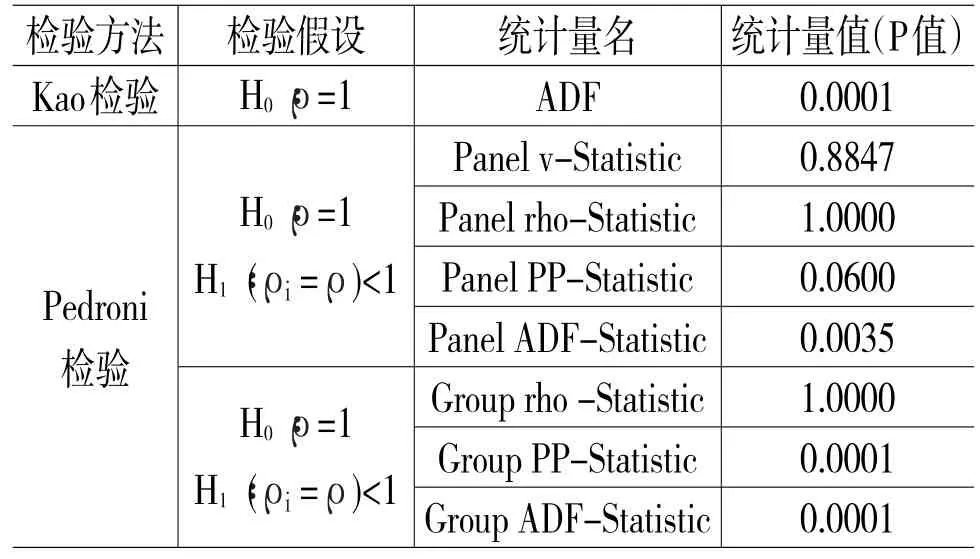

(五)協整檢驗

做以上面板數據的協整檢驗結果如表5,發現Kao統計量在1%的顯著水平下,存在協整關系。統計量Panel v-Statistic和Panel rho-Statistic的統計量(P值)接近1,接受不存在協整關系的原假設;Panel PP-Statistic和Panel ADF-Statistic的統計量(P值)近似為0,表示在10%的顯著水平下,不支持不存在協整關系的原假設。對變量的組間檢驗結果表示,Group rho-Statistic統計量值(P值)為1,接受不存在協整關系的原假設;Group PP-Statistic Group ADFStatistic表示在1%的顯著水平下,不支持不存在協整關系的原假設。綜合以上分析,認為支持國內生產總值與銀行業經濟深度、保險業經濟深度、儲蓄率、居民儲蓄存款增加額占居民可支配收入比例、資本形成總額占儲蓄總額比例和存貸率之間存在協整關系的結論占主導地位,表示7個變量之間存在長期穩定的關系。

表5 協整檢驗

(六)模型分析

根據模型判斷,單位根檢驗和協整檢驗結果,估計模型如下:

由模型的估計結果可以看出:黑龍江省國內生產總值與銀行業經濟深度、保險業經濟深度、居民儲蓄存款增加額占居民可支配收入和資本形成總額占儲蓄總額四個指標成正相關關系;與儲蓄率和存貸率呈負相關關系。

分析上述模型可以得出,黑龍江省金融發展與經濟增長關系如下:(1)衡量金融發展規模的金融深化程度指標中,銀行業的經濟深度系數為0.458403,表示銀行業的經濟深度每增加1個百分點,經濟相應增長0.458403個百分點;保險業的經濟深度系數為4.939801,即保險業的經濟深度每增加1個百分點,經濟會相應增長4.939801個百分點,可見保險業的深化對經濟增長的貢獻程度較大。(2)金融發展效率的儲蓄動員能力指標中,居民儲蓄存款增加額占居民可支配收入每增長1個百分點,經濟相應增長0.48786個百分點。(3)金融發展效率的儲蓄投資轉化率指標結果表示,資本形成總額占儲蓄總額對經濟發展水平的正向促進作用明顯,資本形成總額占儲蓄總額每增加1個百分點,經濟相應增長1.399915個百分點。(4)衡量儲蓄動員能力的儲蓄率指標和衡量儲蓄投資轉化率的存貸率指標系數均為負,表示這兩個衡量金融發展效率指標值的提高,沒有對經濟的發展起到良好促進作用。

六、建議

根據文中對中國金融發展和經濟增長現狀的描述,通過以黑龍江省為代表進行實證分析,認為金融發展可以有力支持并促進經濟增長。為進一步加強金融發展對中國經濟增長的促進作用,中國金融機構有必要從金融規模、金融效率和金融結構三個方面進行自我完善,提出具體建議如下:(1)擴大金融規模,促進經濟增長。目前中國金融服務種類主要集中在存、貸款服務和結算業務方面。金融信息服務、咨詢服務、代理業務等展開得還不夠全面,為個人、企業提供的金融服務還不夠便捷高效,從而導致企業和個人對金融服務的需求遠大于金融機構的供給。因此一方面繼續提高原有存、貸款和結算業務能力,加強金融產品創新,滿足企業和個人多角度的金融服務需求;另一方面各金融機構應加強電子銀行業務建設,發揮網上銀行、手機銀行和電話銀行優勢,向客戶提供多種類、個性化的便捷服務,擴大金融機構的客戶群體。(2)提高金融效率,加快經濟發展。提高金融機構效率,可以著手于提升金融機構管理水平和服務質量,降低資金損耗;加強對從業人員績效激勵,進一步加強對儲蓄的動員能力;完善風險評估體系,確保轉化為投資的資金,風險可控,利潤最大。(3)優化金融結構,保證經濟發展可持續。從整體角度看,金融業的發展依賴于銀行業、保險業和證券業的共同進步。與發達國家相比,中國金融業正處于發展的初級階段,優化金融結構時不但要實現銀行業持續發展,大力加強保險業發展,同時也應該在建立完善金融制度基礎上,發展證券業,降低直接融資缺失對經濟增長的制約。從銀行業角度看,應進一步改善國有金融機構的壟斷狀態,提高中小金融機構、股份制商業銀行、城市商業銀行的比例,促進銀行業的充分競爭。

[1]王守安.東北地區經濟發展水平的判斷及在全國的地位與作用[J].經濟縱橫,2001,(12):60-63.

[2]Joseph Schumpeter.Economic Doctrine and Method:An Historical Sketch[M].Oxford University Press,1912.

[3]Robinson.The Generalization of the General Theory[J].in the Rate of Interest and Other Essays. London:Macmillan,1952:67.

[4][美]羅納德?麥金農.經濟發展中的貨幣與資本[M].盧驄.上海:上海人民出版社,1998.

[5][美]雷蒙德.W.戈德史密斯.金融結構與金融發展[M].周朔.上海:上海三聯書店出版社,1990.

[6]Diamond Douglas W.Financial Intermediation and Delegate Monitoring[J].The Review of Economic Studies.1984,(7):393-414.

[7]Sirri Erik R and Tufano Peter.The Economics of Pooling in the Global Financial System:A Functional Perspective[J].Havard Business School Press,1995:81-128.

[8]Levine R and Zervos S.Stock Markets Banks and Economic Growth[J].American Economic Review, 1993:537-558.

[9]武志.金融發展與經濟增長——來自中國的經驗分析[J].金融研究,2010,(5):58-68.

[10]孟建軍.地區金融發展促進當地經濟增長的作用和途徑[J].首都經濟貿易大學學報,2011,(7):71-75.

[11]張軍.中國的信貸增長為什么對經濟增長影響不顯著[J].學術月刊,2006,(7):69-75.

[12]張天頂,李潔.通貨膨脹的門限效應與金融經濟增長關系——基于中國數據的經驗研究[J].投資研究,2011,(7):44-54.

[13]崔遠淼,李昌克.區域金融發展的經濟增長效應及作用渠道——基于浙江縣域面板數據的經驗分析[J].浙江金融,2013,(1):23-26.

[14]周國富.金融效率評價指標體系研究[J].金融理論與實踐,2007,(8):15-18.

(責任編輯:張艷峰)

ract:This paper starts from the present situation of China's financial development and economic growth,Represented by Heilongjiang Province,choose factoranalysismethod,then screened six indicators to evaluate financial development scale and financial development efficiency.Using 1999-2012 panel data of 13 cities of Heilongjiang Province,choose cross-section fixed model to study,results prove that financial development and economic growth exist co-integration relationship.It concluded that the indicator of economic depth of insurance is the greatest effect on economic development;the second indicator is total capital formation accounted for totalsaving.Sowe proposemanagers should expand financialscale,improve financialefficiency and optimize the financialstructure to promote China’s financialand economic sustainable.

financialdevelopment;economic growth;paneldata

1003-4625(2014)04-0050-06

F832.5

A

2014-02-21

本文為黑龍江省哲學社會科學基金項目(10D061);黑龍江省教育廳人文社會科學重點項目(1251z003);黑龍江省統計科研基金項目(2012B10)。

張啟文(1967-),男,遼寧岫巖人,副院長,教授,博士研究生導師,研究方向:農村金融;胡孟茜(1990-),女,黑龍江尚志人,碩士研究生,研究方向:農村金融。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

光學精密工程(2016年6期)2016-11-07 09:07:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10