基金經理人聲譽影響因素研究——基于股票型開放式基金的分析

2014-07-03 09:44:48王樹強彭雅童

金融理論與實踐 2014年4期

王樹強,彭雅童

(河北工業大學 經濟管理學院,天津 300401)

一、引言

隨著我國資本市場的不斷完善,證券投資基金在我國的金融領域蓬勃發展起來。然而近年來基金經理人的違法違規行為頻現,影響我國基金業的有效運行和健康發展。2013年夏天曝出“80后”博時基金經理馬樂因“老鼠倉”被批捕的消息,博時基金公司也成為第一家因基金經理“老鼠倉”而被牽連處罰的基金公司。2013年10月29日終審宣判的明星基金經理李旭利“老鼠倉”案同樣引發全社會關注。基金經理人的違法違規行為使得自身聲譽嚴重受損,很可能遭遇到投資者用腳投票的困境,經理人亟須提升聲譽水平來穩定投資者的信心。

本文通過對基金經理人聲譽的影響因素進行研究,得出投資者所關注的影響經理人聲譽的各項因素,進而為經理人提升聲譽水平提供相應建議,增強投資者信心的同時促進我國基金業長期穩定的發展。另外,對基金經理人聲譽水平影響因素的研究,可以幫助投資者找到選擇基金經理人的標準,提高投資者素質從而更好地保護自身利益。

二、文獻綜述

國外學者分別從宏觀、微觀兩個方面闡述了對聲譽的理解。聲譽的宏觀研究注重解決市場有效性問題,Klein&Leffler(1981)[1]將聲譽視為使合同保持績效的一種有效促進手段。Kennes&Schiff(2002)[2]認為聲譽機制可匯集與過往相關的交易信息,目前的機會主義行為將導致下階段聲譽受損。聲譽的微觀研究以其本身為出發點,探究其本質等。Fombrun(1997)[3]詳細梳理了與聲譽本質相關的各種觀點,并定義聲譽為一種認知及感覺描述。國外學者對聲譽內涵的表述為聲譽水平的進一步研究奠定了基礎。

在聲譽如何發揮作用方面,Fama(1980)[4]是最早探尋在缺乏顯性激勵情況下聲譽機制如何發揮作用的學者,基于長期而言,經理人會為提升在經理市場中的聲譽而奮力工作,進而提高在經理人市場中的地位及收入水平,即便合同缺乏顯性激勵。Holmstrom(1982)[5]則進一步深化了聲譽機制,將Fama的理論模型化,形成代理人——聲譽模型,結果表明聲譽機制將促使經營者出于未來的考慮而奮力工作。可見聲譽不同于顯性激勵合同,是一種隱性激勵。國外學者的研究表明良好的聲譽對經理人意義重大,指引其進一步探究可能影響經理人聲譽的因素。

國外學者對經理人聲譽影響因素的研究中,Smith(1999)[6]和Schertler(2002)[7]認為私募基金經理人為吸引更多的投資者努力建立良好的聲譽。同時Norton(1995)[8],Gompers&Lerner(2001)[9],Janney&Folta(2003)[10]以及 Schmidt&Wahrenburg(2003)認為在一個發達的市場中,聲譽決定著基金經理人募集資金的能力,因此應選擇每年募集的基金數額作為經理人聲譽的代理變量。他們的這一觀點與Hsu(2004)[11]的觀點是一致的,因為Hsu也用募集到的基金數額的大小來檢驗基金經理人的聲譽。在此基礎上,Balboa&Marti(2007)選擇了1991年至2003年間在西班牙市場中存在的所有私募基金作為樣本,選用基金每年募集的數額作為代理變量來反映基金經理人聲譽水平的高低,運用所得到的面板數據進行實證分析,得出對基金經理人的聲譽具有顯著影響的因素,包括基金經理人的投資和撤資活動以及基金的規模等,并對基金經理人建立良好的聲譽提出了相應建議。國外學者對私募基金的研究,為本文對公募基金的研究提供了借鑒意義,并為本文對相應解釋變量與被解釋變量的選取提供依據。

目前,我國研究基金經理人聲譽影響因素的文獻并不多,有些學者在研究相關領域問題時涉及影響基金經理人聲譽的因素。姚頤和劉志遠(2004)[12]在分析我國開放式基金贖回行為時,運用面板分析、橫截面分析與合并數據分析相結合的方法來分析基金的贖回率,結果表明贖回率與基金業績、分紅金額及次數、機構投資者所占比重等因素相關,這些因素影響著投資者對基金經理人的信任程度,進而影響經理人的聲譽水平以及募集份額的多少。在姚頤、劉志遠的研究之前,鮮有文章對我國開放式基金的贖回進行實證研究,因此該文首開先河,為后續學者的研究奠定了堅實的基礎,指明了研究方向。該文指出了影響投資者贖回行為的相關因素,但是對于基金業績及基金分紅這兩個變量的分析中,只考察了本季度凈值增長率和分紅額的影響,沒有考慮上一季度凈值增長率和上一季度分紅額對投資者贖回行為的影響,而變量上一季度的情況很可能影響到投資者對本季度的預期。任淮秀和汪濤(2007)[13]在我國開放式基金贖回行為的實證分析中,構建基金贖回與各影響因素之間的回歸方程,所涉及的解釋變量更為全面,結果表明影響我國投資者贖回行為的影響因素是多方面的,包括基金凈值變化、分紅、基金成立時間的長短、證券市場收益率等。若想緩解經理人的贖回壓力,增強投資者的信心,提升經理人的聲譽水平就需要從這些影響因素出發,采取有針對性的對策。不同于任淮秀、汪濤的研究模型,虞紅霞等(2008)[14]分別建立回歸模型分析單個因素變化對基金凈流量的影響,所包含的解釋變量有基金單位凈值增長率、基金分紅、基金流動性和證券市場走勢等,進而針對各因素提出減少基金贖回的相應對策,有助于提高投資者對基金經理人的信心,進一步促進基金的申購減少贖回。該文雖然與任淮秀、汪濤的研究模型不同,但本質上這兩篇文章幾位作者同是研究影響基金贖回率的相應因素,所涉及的解釋變量相比以前學者的研究更為全面,加入了對基金贖回有重要影響的證券市場收益率這一外部因素。然而他們并未考慮到經理人自身因素的影響,經理人的自身因素很可能是影響投資者贖回行為的重要因素,如經理人自身的經驗和誠信度可能影響投資者對經理人的信任度,基金經理人一旦出現違規行為極有可能使投資者對其產生信任危機,進而影響經理人的聲譽水平以及投資者的申購贖回行為。本文在研究基金經理人聲譽影響因素及提升對策時,將借鑒國外學者對私募基金的研究,并結合我國公募基金特點選擇合適的解釋變量及被解釋變量。同時盡可能全面地考察解釋變量,在考慮本季度凈值增長率和分紅額的影響時,由于上一季度凈值增長率和分紅額很可能影響到經理人的聲譽以及投資者的申購贖回行為,也要將上一季度凈值增長率和上一季度分紅額加入到模型中進行分析,同時將宏觀環境因素、基金成立時間、基金公司品牌影響力選為控制變量引入,從而使得研究結果更加具體全面。另外,在以前文章的研究中忽略了經理人自身因素的影響,這可能與其不易量化有關,本文將經理人的自身因素引入到模型中,所涉及的因素包括基金經理人的經驗和誠信度,經驗是經理人自身的寶貴財富,用其證券從業年限來表示,誠信度反映其道德操守,用虛擬變量來衡量,這兩個解釋變量的加入可使實證分析更加準確全面。

三、實證分析

(一)研究樣本及數據

本文的研究對象為股票型開放式基金,為獲取盡可能穩定的數據,選取2005年前成立的所有21只開放式股票型基金為研究樣本,考察時間從2010年第一季度到2013年第二季度共14期數據。

(二)研究方法

本文采用面板數據模型進行回歸分析。通過描述性統計來反映各解釋變量的數據特征,進而檢驗各數據的平穩性,通過Hausman檢驗及F檢驗來判定模型的選擇及具體形式,并用面板數據模型進行回歸分析,將宏觀環境因素、基金成立時間、基金公司品牌影響力作為控制變量引入模型中進行分析。

(三)變量描述

1.被解釋變量

通過借鑒國外學者的研究,聲譽決定著基金經理人在基金市場中募集資金的能力,國外學者以每一期募集到的基金數額大小作為經理人聲譽水平的代理變量。因此本文以每一期募集的基金份額即基金的份額變動作為經理人聲譽水平的代理變量,即本文的被解釋變量為基金份額變動率。

基金份額變動率(gro)=[(季度末基金份額總額-季度初基金份額總額)/季度初基金份額總額]*100%

若基金份額變動率<0,表示基金季度末份額小于季度初份額,本季度基金發生了凈贖回。若基金份額變動率>0,表示基金季度末份額相對季度初增加,基金發生了凈申購。

2.解釋變量

(1)表示基金收益的單位凈值增長率(ret)。考察基金收益情況的指標很多,如基金加權平均凈值收益率、基金單位凈值增長率和基金份額累計凈值增長率等。通常采用基金單位凈值增長率作為衡量基金收益的指標。這一指標考慮了基金的賬面盈利和虧損,可以體現投資者潛在的損益。因此本文將選擇基金的單位凈值增長率來衡量基金收益。

(2)基金分紅(div)。分紅可能使投資者產生基金經理人投資運作良好的印象。本文中基金分紅表示每季度單只基金單位的分紅金額。

(3)基金流動性(liq)。基金需要保持一定的流動性以便投資者的流動性需求能夠及時得到滿足。基金的持股集中度是影響基金本身流動性的重要因素,反映著經理人的投資風格和理念。基金的持股集中度是指在基金投資的股票中重倉股的集中程度,本文將選用國際上比較常用的赫芬因德指數(Herfindahl index)來表示基金的持股集中度。

(4)基金經理人所管理的基金規模(siz)。國外研究表明,如果基金規模較小,會使得投資者傾向贖回資金,容易引起投資者的恐慌情緒,并降低投資者對經理人的信任。這一情況是否符合國內的基金市場仍有待進一步的實證研究。本文選用基金在每季度期初的份額數來表示基金規模。

(5)基金的投資者結構(inv)。基金市場中的投資者可分為個人投資者和機構投資者。基金的投資者結構一定程度上反映了經理人的營銷能力和營銷理念。投資者結構用機構投資者比例來反映。機構投資者比例為本季度內機構持有份額與總規模份額的比例。

(6)基金經理人的經驗(exp)。基金經理人在基金或投資行業的工作經驗是一項非常寶貴的財富,一般基金經理都有6-10年的證券或投資從業經驗。唯有親身經歷過由盛而衰,再由衰而盛過程的基金經理人,才能做出最合理的投資決策。但由于我國基金業發展具有自己的獨特性,經理人的經驗這一要素是否被投資者重視進而影響其資金募集,仍有待進一步實證檢驗。基金經理人的經驗用其證券從業年限來表示。

(7)基金經理人的誠信度(honesty)。基金經理人所掌管的資金,動輒數十億元,其道德操守自然是相當重要的。基金經理人的誠信度用其是否存在違法違規行為來反映。本文將選用虛擬變量來衡量經理人的誠信度。若基金經理人在某一季度出現違法違規行為,則在該季度以及媒體后續持續關注的期間內該基金經理人的誠信度的值為1。若基金經理人未出現違法違規行為,則在該季度的誠信狀況用0表示。

(8)基金上一季度的份額變動。在現實的經濟生活中,很多投資者的行為是不理性的,他們的投資決策很可能受到他人行動或意見的影響。在基金市場中,投資者雖然很難時時獲得其他投資者的行為信息,但投資者可以在基金季報中看到基金上期的申購贖回情況,從而根據這些信息做出本期的決策。基金上一期的份額變動很可能影響著投資者對基金經理人的信任度。

3.控制變量

本文以經理人募集基金的份額變動作為代理變量來反映其聲譽水平,然而有些變量與基金經理人的聲譽無關,但卻影響著基金的份額變動,本文將這些變量作為控制變量代入模型中進行分析。控制變量包括宏觀環境因素、基金成立時間、基金公司品牌影響力。

(1)宏觀環境因素。宏觀環境因素包括股票市場走勢(hs)和宏觀經濟運行(gdp)兩個方面。

本文采用每一季度滬深300指數的加權平均值來反映股票市場走勢。即:

宏觀經濟運行狀況用每一季度內gdp的增長率來表示。

(2)基金成立時間(time)。基金成立時間用基金成立的月數來表示。以基金成立第一個月為1,以后每月增加1來表示基金成立時間。

(3)基金公司品牌影響力(capital)。本文用基金公司旗下所有基金資產總規模來描述基金公司的品牌影響力。

(四)模型分析

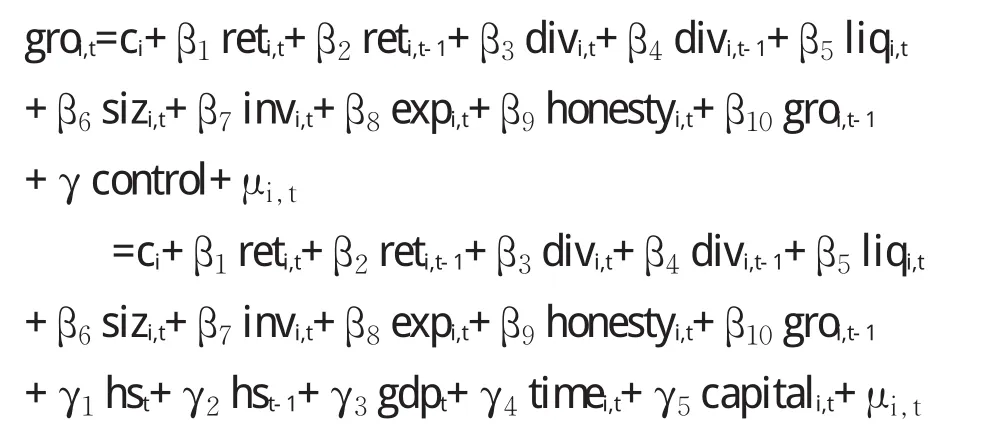

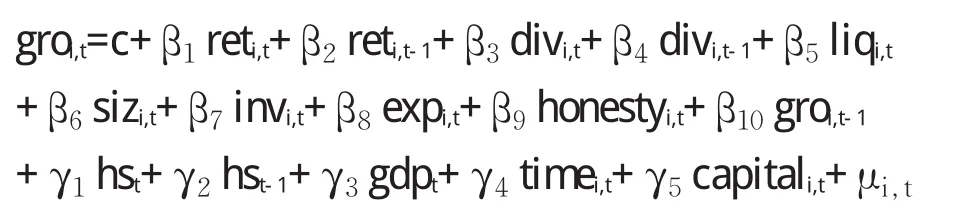

面板模型包括變系數模型、變截距模型與不變系數模型三種形式。從理論角度分析本文應采用變截距模型,即模型所忽略的反映個體差異的變量用變化的截距來體現。由于我國開放式股票型基金成立時間較短,各個成員在同樣市場走勢的作用下并不具有結構變化,所以不采用變系數模型。為保證模型的準確性以及理論分析的正確性,本文也將在下文中運用F統計量來檢驗變截距模型是否適用。本文建立如下變截距模型:

其中,groi,t是第i只基金在第t季度的份額變動率;reti,t、reti,t-1是第 i只基金在第 t和第t-1季度的單位凈值增長率;divi,t、divi,t-1是第i只基金在第t和第t-1季度每份基金單位的分紅金額;liqi,t第i只基金在第t季度前十大重倉股持股集中度;sizi,t是第i只基金在第t季度期初的份額規模;invi,t是第i只基金在第t季度中機構投資者所占比例;expi,t為截至第t季度第i只基金的基金經理人的證券從業年限;honestyi,t為管理第i只基金的基金經理人在第t季度的誠信狀況;groi,t-1為基金上一季度的份額變動率;hst、hst-1是在第t和第t-1季度中滬深300指數的加權平均值;gdpt是第t季度中我國GDP 的增長率;timei,t是截至第t季度第i只基金已成立時間;capitali,t是截至第t季度第i只基金所屬基金公司旗下所有基金資產總規模;μi,t是第i只基金在第t季度的隨機誤差項;ci、β1、β2、β3、β4、……β10、γ1、γ2、γ3、γ4、γ5為待估參數。

1.解釋變量的描述性統計

從表1可以看出,在樣本考察期內,基金的份額變動最大為78%,表明基金處于凈申購狀態,最小為-34.96%,表明基金處于凈贖回狀態。基金本季度份額變動的標準差為12.25807,說明各只基金在各個時間段份額變化的波動較大,上一季度的份額變動情況與本季度情況類似。基金的單位凈值增長率最大為22.97%,最小為-23.38%,標準差為9.042585,表明不同的基金在不同時期的單位凈值增長率也存在較大差異。基金的分紅中,平均數為0.010796,最大值為0.84,最小值為0,表明基金當期不分紅,標準差為0.065609,說明盡管少數基金分紅較多,但大多數基金不分紅。基金的持股集中度用赫芬因德指數來反映,最大值為422.7274,最小值為22.67250,可見在持股集中度方面不同基金也存在著較大差異。在基金規模方面,我國的基金存在著一定的規模差異性。在機構投資者中比重最大的為65.46%,比重最小的僅為0.09%,表明不同基金間中投資者結構差別較大。對于經理人的經驗而言,盡管不同經理人的經驗存在差異,但是波動并不大。而對于基金經理人的誠信度,不同的基金經理人之間存在著較大差異。

表1 解釋變量的描述性統計

2.檢驗數據平穩性

本文采用LLC和Fisher-ADF兩種檢驗方法對數據平穩性進行檢驗,以避免偽回歸及虛假回歸。若兩者均拒絕原假設,表明不存在單位根,則此序列平穩,反之非平穩。結果表明各變量均為平穩序列。LLC和ADF檢驗結果如表2所示。

表2 序列平穩性檢驗結果

3.模型選擇

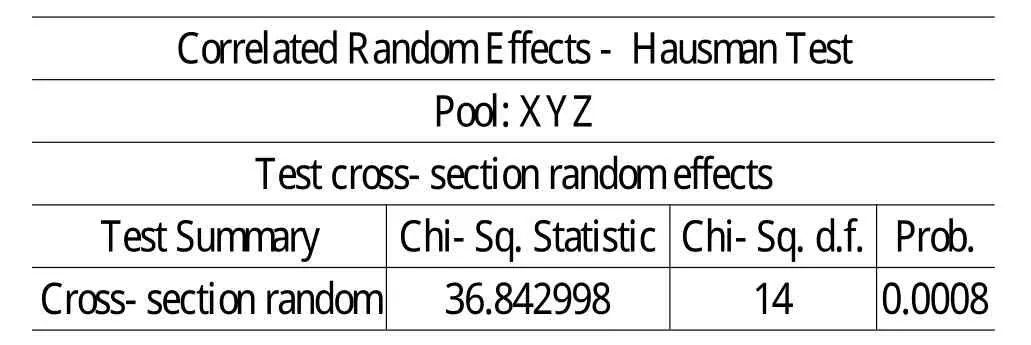

建立固定效應模型還是隨機效應模型需通過Hausman檢驗判定。先運用eviews軟件建立隨機效應回歸,然后在此基礎上進行Hausman檢驗。當P值大于顯著性水平0.05時,應接受原假設,采用隨機效應模型;當P值小于0.05時,應拒絕原假設,采用固定效應模型。Hausman檢驗的結果如表3所示:

表3 Hausman檢驗結果

由檢驗結果可知,P值=0.0008<0.05,應該拒絕原假設,所以應采用固定效應模型。

4.F統計量檢驗變截距模型是否適用

形式一:不變系數模型(每個個體的截距項及系數均相同)

形式二:變截距模型(每個個體的截距項不同)

形式三:變系數模型(每個個體的截距項和系數都不同)

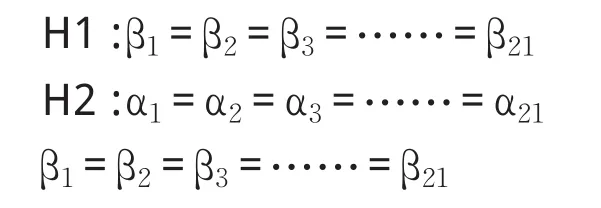

本文樣本中共有21個截面個體,下面的兩個假設中用βi代表每個個體的系數向量,因此β1、β2、β3、β4、……β21分別代表21只基金的系數向量。

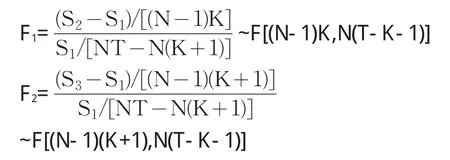

F統計量為:

S1、S2、S3分別為變系數模型、變截距模型和不變系數模型的殘差平方和,K、N為解釋變量個數和截面個體數量,α、β為截距項與系數向量。若統計量F2小于給定顯著性水平下的相應臨界值,則接受假設H2,采用不變參數模型。反之需用F1檢驗假設H1,若F1小于給定顯著性水平下的相應臨界值,則接受假設H1,用變截距模型擬合,否則用變系數模型擬合。本文中K=15,N=21,T=14,檢驗結果應拒絕H2,接受H1,結果表明適合運用變截距模型,同時也驗證了上文中的理論分析。綜合Hausman檢驗和F檢驗結果,本文應選用固定效應變截距模型。

(五)檢驗結果

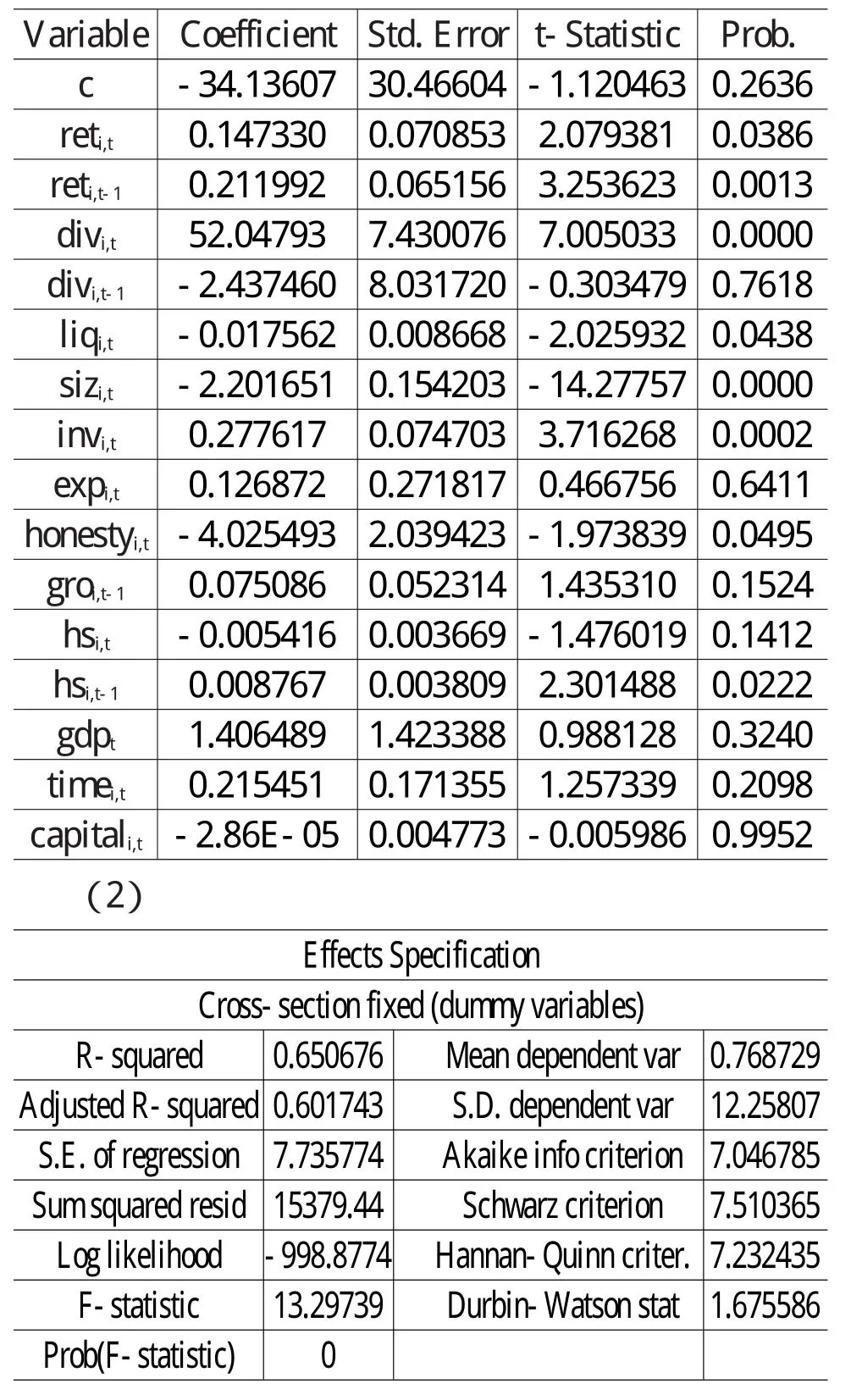

根據所選用的固定效應變截距模型,采用EVIEWS軟件計算,計算結果如下:

表4 模型回歸結果(1)

(六)結果分析

1.針對解釋變量

(1)基金的份額變動與本季度單位凈值增長率正相關。本季度凈值增長率的提高,有助于提升經理人聲譽水平,增加投資者對基金經理人的信心,募集更多的份額。國外研究顯示,開放式基金投資者對基金經理人的評價和信心與基金自身業績密切相關。然而這一結論與我國過去一些學者提出的贖回異象觀點不同,可見近年來投資者逐步樹立正確的投資理念。

(2)基金上一季度的單位凈值增長率與份額變動顯著正相關。表明良好的上季度業績,有利于提升經理人聲譽水平,增加投資者對基金經理人的信心,減少贖回。我國基金投資者偏好上一季度業績良好的基金,這是投資者的一種理性的預期。

(3)基金份額變動與上季度分紅不相關,但與本季度分紅顯著正相關。本期基金分紅金額越多,越能滿足投資者對流動性的需求,從而增加投資者對基金經理人管理運行的信任。分紅可改進基金經理人在經理市場中的地位,提升聲譽水平,從而募集更多基金。基于行為金融學角度,分紅可達到投資者心理賬戶的需求,這是由于投資者對保值型資產的心理賬戶存在較強的風險厭惡特征。因而分紅會增加投資者的信心。而基金上一季度分紅與基金份額變動關系不顯著,說明投資者對剛分過紅的基金下期繼續分紅的預期不確定。

(4)基金的份額變動與股票型開放式基金的重倉持股集中度負相關,較高的持股集中度表明基金對少數股票大量持有,在不利于基金穩定運行的同時,可能使基金經理人聲譽受損,無法募集更多份額。大盤指標股多被我國基金作為重倉股持有,若其變現受到影響,在使基金凈值下跌的同時,也將嚴重影響市場整體走勢。一旦股票普遍下跌必然誘發投資者的恐慌情緒。較高的基金持股集中度在易使基金面臨危機的同時,也會使基金經理人陷入聲譽危機。當基金面臨大數額的贖回要求時,重倉股票的變現相應就較多,較大數額的拋售會導致股票價格下跌,基金的份額凈值進而下降。投資者一旦預期到這類基金的流動性危機可能導致現實虧損,將會引起投資者對經理人信心的缺失,因而不會選擇這些存在流動性危機的基金。

(5)基金的份額變動與基金規模負相關。即基金期初規模越大,反而引起投資者的凈贖回和對基金經理人的擔憂。投資者可能存在這樣一種心理,較大的基金規模可能導致基金經理人疏于管理并加大管理運作的難度,降低整體運作效率,從而使基金經理人陷入聲譽危機。我國的這一現象與國外的研究相反,造成這一現象的原因可能是,經理人為獲得高額的管理費努力擴大基金規模,與制定合理的投資決策及創新開發新產品相比經理人更注重基金規模,但基于投資者自身而言注重的是基金收益。

(6)基金的份額變動與機構投資者所占比重正相關。基金的投資者結構一定程度上反映了經理人的營銷能力和營銷理念,會影響其聲譽水平以及投資者對經理人的信任。通常來說,機構投資者占比高的基金更加穩定。這主要由于相比個人投資者而言,機構投資者目光更加長遠,行為規范化,管理專業化。而個人投資者由于缺乏專業知識,難以研究投資組合,受非理性因素的影響可能加大基金的不穩定性。投資者會存在這樣一種心理:機構投資者資金實力雄厚,行為理性并且投資周期較長,將減輕基金的贖回壓力,為基金經理人制定適當的投資決策奠定基礎,一定程度上增加投資者的信心。

(7)基金經理人的經驗與我國股票型開放式基金的份額變動不相關,可見經理人的經驗這一變量并沒有獲得投資者較多的關注,沒有幫助其獲得更高的聲譽水平,募集更多的份額。國外研究表明,在基金業較發達的市場中,經驗豐富的基金經理人會募集到更多的資金,擁有較高的聲譽水平。但這與我國的實際情況并不相符,主要與我國基金業的發展特點有關。近年來我國基金業迅猛發展,但人才卻供不應求。許多缺乏實戰經驗的研究員被迫加入經理人行列,因而我國基金經理人年輕化和從業經驗匱乏的特點十分顯著。基金經理人的經驗沒有對基金的份額變動產生顯著影響。

(8)基金經理人的誠信度對基金的份額變動存在著顯著的影響,即基金經理人的誠信問題會顯著影響其聲譽水平。本文將經理人的誠信度作為虛擬變量進行分析,實證結果表明,一旦基金經理人出現違法違規行為,就會導致基金份額明顯的凈贖回。因為基金經理人中存在的違法違規現象違背了經理人對基金公司和投資者的忠實義務,損害了自身聲譽,嚴重損害了處于弱勢的散戶投資者的利益。因此必然引發投資者的信任危機,造成基金大量的凈贖回。

(9)基金上一季度的份額變動與本季度的份額變動不相關。這與我國一些學者闡述的“羊群效應”觀點有所不同,表明了近年來我國投資者專業素質和自身水平的提高。

2.針對控制變量

(1)本季度的股票市場走勢以及GDP增長率與基金的份額變動不相關,而上一季度的股票市場走勢對基金的份額變動存在顯著影響。股票市場走強可提高基金收益,促使投資者進行更多的申購或者減少贖回。投資者根據上一季度股票市場走勢和對未來指數走勢的預期決定自己的申購和贖回行為。

(2)基金的份額變動與基金已成立時間及所屬基金公司旗下基金總資產均無顯著相關關系。我國基金投資者并沒有呈現出明顯偏愛老基金的特點。

四、基金經理人提升聲譽水平的相關建議

基金經理人提升聲譽水平,應注意幾個方面。

第一,促使基金業績保持穩定性,基金份額的過快增長可能引發投資者的擔憂和不安。實證結果表明上一季度凈值增長率的提升有助于基金經理人募集更多份額,同時近年來基金投資者的理性程度有所提高,并不存在明顯的贖回異象,但并不等同于基金業績增長越快越好,經理人也應注意避免基金份額凈值過快增長,保持業績穩定性與培養投資者對基金業績持續性的信心對提升自身聲譽至關重要。

第二,在條件許可的情況下積極采取定期分紅策略。基金經理人可通過分紅策略滿足投資者“心理賬戶”的需求,投資者很可能對經理人產生投資運作良好的印象,從而幫助基金經理人改進在經理人市場中的地位,提升聲譽水平,募集更多份額。

第三,避免過高的重倉持股集中度。為降低基金的風險與緩解投資者的恐慌情緒,基金經理人應避免較高的重倉持股集中度,以保持基金管理運作的穩定性。

第四,當期初基金份額較大時,經理人也應加大宣傳力度,創新營銷手段,吸引更多投資者的關注,不可給投資者留下坐享其成的印象。

第五,避免過度營銷,改善投資者結構。在基金營銷過程中,基金經理人不應盲目追求首發份額而忽略其中可能存在的不穩定因素,同時應注重研發新產品來滿足機構投資者的需求,加強營銷力度。另外,通過對個人投資者的引導及教育,提升其自身素質,改善投資理念。

第六,目前我國基金經理人呈現年輕化和從業經驗不足的特點,經理人的經驗并沒有受到投資者的關注,因而經理人的經驗并沒有為自身加分,從而募集更多份額,經理人需注重自身素質和專業水平的提高。同時,基金經理人要提高自身的誠信度和職業道德操守,經理人需要對基金公司和投資者有強烈的責任感。一旦誠信問題出現,將會導致經理人聲譽嚴重受損。

對于宏觀環境因素等控制變量,與基金經理人的聲譽建立無直接關系,但為避免受控制變量影響使基金遭受大量贖回,經理人應未雨綢繆,采取相應策略。基金經理人需時刻關注證券市場的整體走勢,通過預計其對基金份額的影響采取相應措施,保持基金份額的穩定。

[1]Klein B,Leffler K B.The Role of Market Forces in Assuring Contractual Performance[J].Journal of Political Economy,1981,89(4):615-641.

[2]Kennes J,Schiff A.The Value of a Reputation System[D].Economics Working Paper Archive at WUSTL.2002.

[3]Fombrun C J,Gardberg N A.The Reputation Qupotient:A Multistakeholder Measure of Corporate Reputation[J].Journal of Brand Management,2000,7(4):241-255.

[4]Fama E F.Agency Problems and the Theory of the Firm[J].Journal of Political Economy,1980,88(2):288-307.

[5]Holmstrom B.“Managerial Incentive Problems:A Dynamic Perspective”,in Essays in Economics and Management in Honor of Lars Wahlbeck,Helsinki:Swedish School of Economics.Reprinted in Review of Economic Studies,1982,66:169-182.

[6]Smith D G.Team Production in Venture Capital Investing[J].Journal of Corporation Law,1999,24(4):949-974.

[7]Schertler A.Path Dependencies in Venture Capital Markets[D].Kiel Working Paper.2002.

[8]Norton E.Venture Capital as an Alternativemeans to Allocate Capital:an Agency-Theoretic View[J].Entrepreneurship Theory and Practice,1995,20(2):19-29.

[9]Gompers P A,Lerner J.The Venture Capital Revolution[J].Journal of Economic Perspectives,2001,15(2):145-168.

[10]Janney JJ,Folta T B.Signaling Through Private Equity Placements and its Impact on the Valuation of Biotechnology Firms[J].Journal of Business Venturing,2003,18(3):361-380.

[11]Hsu DH.What do Entrepreneurs Pay for Venture Capital Affiliation[J].Journal of Finance,2004,59(4):1805-1844.

[12]姚頤,劉志遠.我國開放式基金贖回行為的實證研究[J].經濟科學,2004,(5):48-57.

[13]任淮秀,汪濤.我國開放式基金贖回行為的實證分析[J].經濟理論與經濟管理,2007,(6):42-47.

[14]虞紅霞,王啟亮,陳晞.我國股票型開放式基金贖回行為的研究[J].金融觀察,2008,(8):30-33.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46