中國銀行業市場競爭結構檢驗

——基于修正的Panzar-Rosse模型設定

2014-07-10 03:27:47任文茜

金融理論與實踐 2014年4期

張 晨,任文茜

(合肥工業大學,安徽 合肥 230009)

中國銀行業市場競爭結構檢驗

——基于修正的Panzar-Rosse模型設定

張 晨,任文茜

(合肥工業大學,安徽 合肥 230009)

運用Panzar-Rosse方法對我國29家商業銀行2007—2011年的市場結構進行檢驗,結果表明,銀行業整體形成了不均衡的壟斷競爭結構;同時考慮到不同性質銀行機構間的競爭度的差異,分別以4家大型商業銀行、12家股份制商業銀行、13家城市商業銀行作為樣本檢驗了競爭度的變化。結果表明,除了四家大型商業銀行形成了完全競爭的市場結構,其他子市場均為壟斷競爭狀態,競爭程度由高到低分別為:大型商業銀行、城市商業銀行、股份制商業銀行。

中國銀行業;市場競爭結構;Panzar-Rosse模型

目前,由于世界范圍內的金融自由化趨勢以及金融市場化改革的深入,各國不斷放松對銀行業的管制,其開放程度和競爭程度也在不斷提高。同時,我國銀行業的市場結構及競爭狀況也在不斷演變,目前已形成了以四家大型商業銀行和股份制商業銀行為主體,城市商業銀行、信用合作社、外資銀行等并存且相互競爭的局面。2006年12月,中國銀行業已結束了WTO規定的5年保護期,全面對外開放之后銀行業的競爭程度以及應對政策引起了學者們的廣泛關注。本文采用了Panzar-Rosse模型實證檢驗了我國銀行業在2007—2011年間的競爭程度,從而確定當前銀行業所處的市場結構類型,以期為改善銀行業的有效競爭提供可行性建議。

一、文獻綜述

20世紀70年代以來,為了探究市場上復雜的企業競爭行為及其成因,基于新實證產業組織理論的非結構化分析法被普遍應用于實證檢驗中。主要模型包括Iwata模型、Bresnahan模型和Panzar-Rosse模型。其中Panzar-Rosse模型由于對數據的來源沒有地區限制,而且允許公司的生產函數存在差異,近年來被廣泛用于測度銀行業的競爭行為。Shaffer最先采用PR模型測度銀行業的市場競爭結構。隨后,Nathan&Neave(1989)衡量了加拿大金融市場(包括銀行、信托和抵押公司等)的市場競爭狀態,發現除了1982年為完全競爭外,其余年份均為壟斷競爭結構[1]。Molyneux(1994)對1986—1989年英國、法國、德國、意大利和西班牙的銀行業采用類似的方法進行研究,結論為:除意大利銀行業為壟斷狀態外,其余各國銀行均處于壟斷競爭環境中[2]。而Coccorese (1998,2004)分別研究了1988—1996年以及1997—1999年間意大利銀行業的數據,發現在樣本期內銀行業均處于壟斷競爭狀態[3-4]。De Bandt&Davis (2000)實證檢驗了意、法、德三國銀行業在1992—1996年的市場競爭結構,得出意大利銀行不論規模大小均呈現壟斷競爭狀態,而法國和德國的大銀行處于壟斷競爭結構,小銀行卻呈現出區域性壟斷的特征[5]。Bikker&Haff(2002)的研究發現,23個發達國家的銀行業大多呈現壟斷競爭結構,市場集中度與H值負相關,即集中度越高,競爭程度越低[6]。Claessens&Laeven(2004)對1994—2001年50個國家的銀行業進行實證檢驗,結果表明包括發展中國家在內的所有樣本都處于壟斷競爭狀態[7]。Yildirim&Philipatos(2007)對1993—2000年拉美11個國家銀行業的研究,得出這些國家的銀行業均處于壟斷競爭型市場結構。

在國內方面,最早是由葉欣等(2001)選用PR模型研究了14家全國性商業銀行在1996—2000年間的市場競爭結構,測算出H值為0.159,說明我國銀行業已初步形成壟斷競爭狀態,但競爭程度仍然有限。趙子銥等(2005)研究了中國銀行業在1993—2003年間市場競爭程度的變化,得出銀行業在此階段保持壟斷競爭態勢,但競爭程度有所下降,并且國有銀行間競爭比股份制商業銀行間競爭更為激烈[8]。黃雋(2007)對1996—2005年韓國、中國大陸和臺灣的銀行業競爭程度進行比較,得出銀行業基本為壟斷競爭狀態,且競爭度和銀行數量之間無顯著關系。李偉、韓立巖(2008)研究了全國性商業銀行和部分城市商業銀行作為整體在1996—2006年間的競爭結構,得出銀行業處于壟斷競爭狀態,且競爭壓力呈上升趨勢。殷孟波、石琴(2009)發現1999—2008年間隨著金融業開放程度的增加使得銀行業的競爭程度顯著上升[9]。

綜上所述,國內外運用PR模型對各個國家銀行業的市場結構進行實證檢驗的結果基本一致,即大多數國家銀行業以壟斷競爭型結構為主。但國內學者主要集中于研究全國性商業銀行的競爭結構,缺乏對不同性質銀行市場結構的比較。李偉、韓立巖雖然在總樣本中考慮了城市商業銀行,但沒有對其進行專門的研究。而城市商業銀行近年來發展迅速,在當地具有一定的競爭優勢,因此本文選取了規模較好的13家城市商業銀行進行單獨歸類分析。另外,大部分計量模型中的被解釋變量使用的是比率變量而不是規模變量,這使得簡化的收入模型變成了價格模型,計量結果會高估H值。Bikker(2006)實證檢驗了1986—2005年間包括中國在內的100多個國家的銀行業,發現基于收入模型的H值平均約為0.5,但基于價格模型的H值平均約為0.75,可見價格模型對于H值的扭曲是明顯的。本文對國內大量文獻進行梳理,發現在實證研究中大部分學者都忽略了該問題,在此基礎上,本文采取修正后的模型設定形式對我國銀行業的競爭程度進行檢驗。

二、模型設定與數據

(一)PR模型的內涵

Rosse和Panzar在1977年提出了PR模型的雛形,并且分別在1982年和1987年對模型進行了發展和完善[10-11]。PR模型的原理是:由于市場結構的不同決定了投入要素成本的變化,銀行會據此來選擇相應的定價策略,因而可以通過測度銀行收入對各投入要素單位價格的彈性變動程度來判斷銀行業的市場競爭結構。模型假設:銀行在長期均衡的狀態下運營;銀行的市場行為會受到其他銀行的影響;各銀行擁有相同的成本結構,且滿足柯布—道格拉斯生產函數。

首先,銀行i實現利潤最大化的條件是邊際成本要等于邊際收益,即:

其次,在市場層面上也要實現均衡,即滿足零利潤的約束條件:

*表示各變量的均衡值。通過測度銀行在市場均衡狀態下投入要素單位價格變化引起收益的變動程度,即H統計量,來衡量市場競爭狀態。

H值的大小表示了不同的市場競爭結構,當H<0時為短期的寡頭壟斷或完全壟斷市場;當H=0時,為共謀的、供給小于需求的市場;當0<H<1時,為壟斷競爭的市場;當H=1時,為完全競爭市場。

(二)模型設定與指標選取

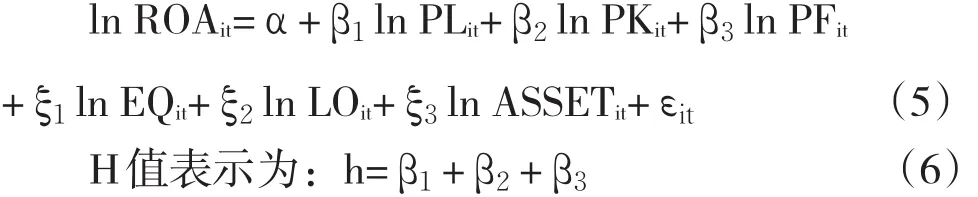

通過對國內相關參考文獻的梳理與比較,本文構建的實證模型如下:

市場競爭性檢驗模型:

TRI為利息收入,PL為人均費用率,用員工費用/員工人數表示,PK為資本費用率,用固定資產的累計折舊/年度凈值表示,PF為資金費用率,用利息支出/總存款表示,EQ為股東權益/總資產,LO為總貸款/總資產,ASSET為總資產,ε為誤差項,i表示第i家銀行,t表示時間。

Shaffer(1982)指出如果市場不處于長期均衡狀態,會導致H統計量的負向扭曲,可采用資產收益率(ROA)作因變量,自變量與競爭性檢驗一致的模型來檢驗市場均衡性。在市場均衡的狀態下,資產收益率(ROA)應該與各項投入要素價格不相關,即收益率對各投入要素價格變動彈性之和H值為0;若H值不為0,則市場不滿足均衡條件。

市場均衡性檢驗模型:

對于模型設定的說明:

第一,對于因變量的選擇,有的文獻采用的是相對收入,即“利息收入或總收入/總資產”;而有些則是采用絕對收入,即利息收入或者是總收入。而Vesala(1995)指出如果采用“收入/總資產”作為因變量,則該模型就不再是收入模型而是價格模型,這不僅背離了PR模型是一個收入模型的本質,而且可能產生聯立性偏差[12]。Bikker等(2006)針對這一問題展開深入研究,得出在壟斷和寡頭情況下,基于價格模型的H-統計量均等于1,這會導致對市場競爭程度的高估進而扭曲市場結構。因此本文采用的是絕對收入等式,此外考慮到中國國情,特別是中國銀行業的收入大部分仍來自于存貸利差,中間業務并沒有得到很大發展(王國紅,2010)[13],所以本文采用利息收入作為PR模型的被解釋變量。

第二,對于自變量的選擇,人均費用率變量國外文獻大多都是用“員工費用/員工總數”來表示,員工費用一般在營業支出賬戶下的業務及管理費分項下,而早年間由于國內銀行年報不會披露這么細致的數據,學者們大多采用營業費用來替代員工費用,近年來隨著銀行業信息披露制度的規范與完善,已經可以獲得比較完整的員工費用數據,因此本文采取員工費用與員工人數的比率來代理人均費用率PL;對于資本費用率和資金費用率變量的選擇,國內外學者的看法較為一致,一般采用“累積固定資產折舊/年度固定資產凈值”來表示資本費用率PK,用“利息支出/總存款”來表示資金費用率PF。

第三,對于控制變量的選擇,根據國內外已有的研究,本文采用“權益/總資產”表示銀行的風險偏好、“總貸款/總資產”表示銀行的信用風險,選取總資產來替代銀行的經濟規模。

(三)樣本數據選取

本文研究的樣本期為2007—2011年,共包含了29家銀行的數據,其中4家大型商業銀行:工商銀行、農業銀行、中國銀行、建設銀行;12家全國性股份制商業銀行:興業銀行、交通銀行、上海浦東發展銀行、深圳發展銀行、民生銀行、招商銀行、中信銀行、光大銀行、華夏銀行、廣東發展銀行、恒豐銀行和浙商銀行;由于城市商業銀行數據較難獲得,最終只選取了信息披露質量較好的13家,分別為:洛陽銀行、杭州銀行、北京銀行、錦州銀行、南京銀行、寧波銀行、上海銀行、溫州銀行、重慶銀行、漢口銀行、富滇銀行、徽商銀行和天津銀行。全部數據為面板數據,根據《中國金融年鑒》(2007—2011)、國泰安數據服務中心的銀行財務數據庫、各銀行年報等資料匯總計算而來。

三、實證結果分析

本文采用Eviews6.0軟件,分兩個層次檢驗我國銀行業的競爭程度。首先,對銀行業全樣本數據進行檢驗,了解我國銀行業整體的競爭狀態;其次,對不同性質的銀行業子市場進行分類檢驗,比較大型商業銀行、股份制商業銀行以及城市商業銀行之間競爭程度的差異。基于中國銀行業的成本差異性,本文選用變截距固定效應模型。

(一)中國銀行業整體競爭度分析

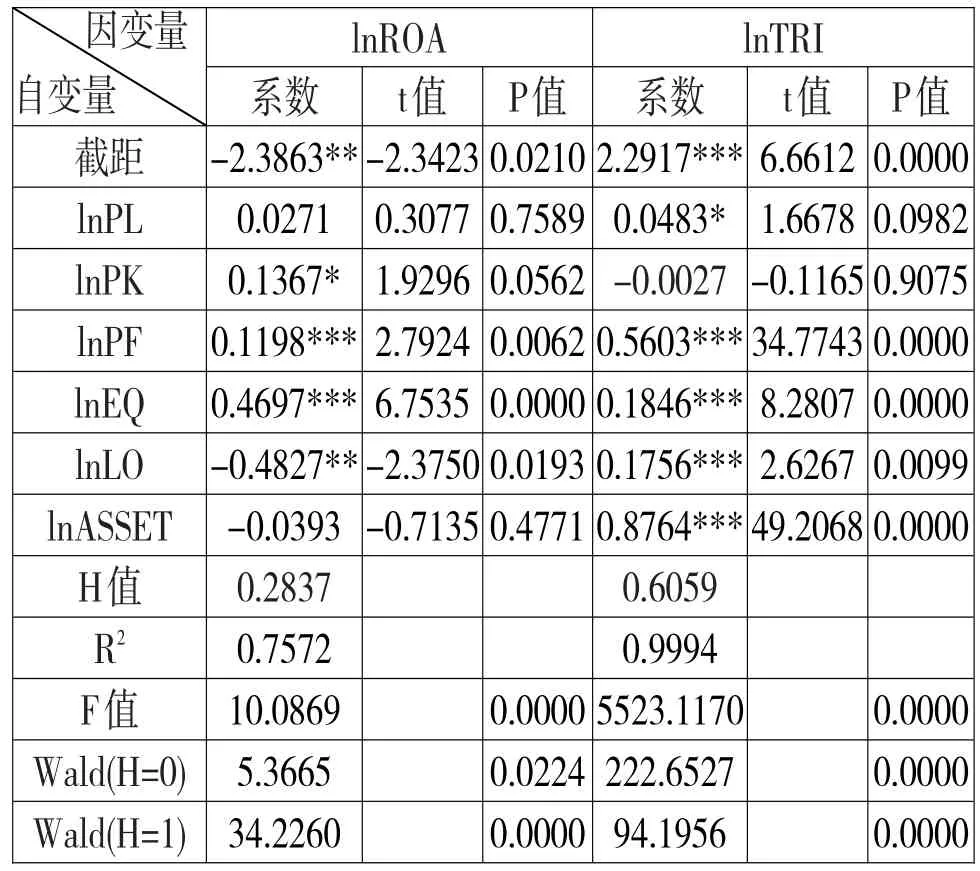

由表1可知,中國銀行業市場均衡性及競爭性檢驗方程的R2值均較高,且在5%顯著性水平下F統計量均通過檢驗,模型建立合理。

表1 中國銀行業競爭度全樣本回歸結果

市場均衡性檢驗中,Wald(H=0)的P值為0.0224,因此在5%顯著性水平下應拒絕原假設H= 0,說明2007—2011年間中國銀行業市場并不處于長期均衡狀態。在這種情況下,如果競爭性檢驗的H值為負將不能代表銀行業處于完全壟斷的市場結構,而H值為正則仍然表明銀行業處于壟斷競爭或完全競爭狀態(Shaffer,1982)。

在競爭性檢驗模型中,假設H=0和假設H=1的Wald檢驗的p值都很小,說明在5%顯著性水平下二者均被拒絕,應接受0<H<1的假設,即認為中國銀行業是壟斷競爭型市場結構,這與H=0.6059的回歸結果是相吻合的。

(二)中國銀行業不同性質的銀行機構競爭度分析

1.中國城市商業銀行競爭度分析

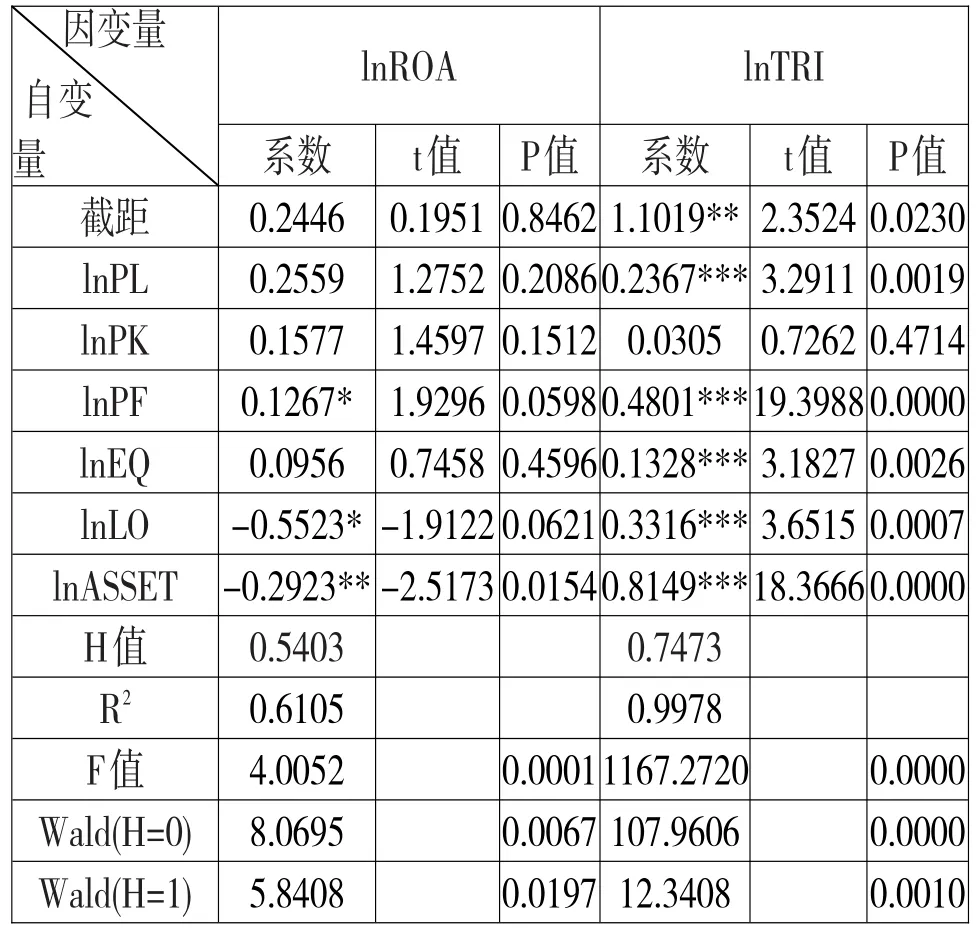

由表2可知,競爭性檢驗模型的R2值較高,F統計量在5%的顯著性水平下通過檢驗,而均衡性檢驗模型的可決系數不太高,只有0.6105,可能是由于銀行年報會計數據的口徑調整、人為操縱等因素。

在均衡性檢驗模型中,Wald(H=0)的P值為0.0067,因此原假設H=0在5%顯著性水平下被拒絕,說明2007—2011年間中國城市商業銀行并不處于長期均衡狀態。在競爭性檢驗模型中,H=0.7473,同時假設H=0和假設H=1的Wald檢驗結果表明,在5%顯著性水平下二者均被拒絕,應接受假設0<H<1,即認為中國城市商業銀行是壟斷競爭型市場結構。

表2 中國城市商業銀行競爭度回歸結果

人均費用率PL和資本費用率PK的系數都為正,說明勞動力和固定資產對城市商業銀行的利息收入有正向影響,而PK對因變量影響的程度較PL要小,這說明勞動力因素在知識密集型的金融機構中作用較大;資金費用率PF系數為正,且通過1%的顯著性檢驗,暗示作為中小銀行重要組成部分的城市商業銀行對于資金運用所帶來的收入增長依賴性更強,它們更加重視存貸款利差所帶來的利息收入。

權益資產比率EQ對利息收入的影響為正,并通過了顯著性檢驗,說明銀行風險偏好越大,銀行收入也越大;資產負債比率LO的系數為正,說明信用風險越高,銀行的利息收入越高;同時,資產負債比率與資產收益率呈負相關關系,這說明負債規模越大,凈利潤可能越小,銀行存款應該與資產規模相適應,不能簡單地仍然依賴銀行存款業務來維持其他商業運作。表示銀行規模的變量ASSET,在1%的顯著性水平下,與利息收入呈正相關關系,說明銀行資產規模越大,利息收入越多。但是資產規模與資產利潤率之間卻具有顯著的負向關系,說明銀行資產規模對銀行盈利水平具有兩面性。盡管資產規模的擴大會增加銀行利息收入,但是考慮到規模擴張過程中的各項成本投入,如租金、裝修費用和維護費用等,資產收益率可能具有不確定性,所以應該辯證地看待銀行資產規模與盈利之間的關系。

2.大型商業銀行與股份制商業銀行競爭度分析

為了更好地量化不同規模的全國性商業銀行競爭程度的差異,根據趙子銥等(2005)的做法,以4家大型商業銀行和12家全國性股份制商業銀行為研究對象,分析它們之間的競爭程度。

由表3可知,4家大型商業銀行與12家股份制商業銀行的市場均衡性及競爭性檢驗方程的R2值均較高,且在5%顯著性水平下F統計量均通過檢驗,模型建立合理。

表3 不同規模的全國性商業銀行競爭度回歸結果

4家大型商業銀行的均衡性檢驗的Wald統計量的p值為0.6967,所以在5%的顯著性水平下接受H=0的假設,即2007—2011年間我國4家大型商業銀行之間滿足市場均衡條件。對于競爭性檢驗模型,由于Wald(H=0)的p值為0.0004,而Wald(H=1)的p值為0.1371,因此在5%顯著性水平下H=0的假設被拒絕,但須接受H=1的假設,即在樣本期內,4家大型商業銀行之間已初步形成完全競爭狀態,競爭程度較高。

其余12家全國性股份制商業銀行,由于均衡性檢驗的Wald統計量的p值為0.0949,所以我們在5%的顯著性水平下接受H=0的假設,即2007—2011年間我國12家股份制商業銀行之間滿足市場均衡條件。在競爭性檢驗中,Wald(H=0)和Wald(H=1)的p值均很低,因此,在5%的顯著性水平下同時拒絕假設H=0和H=1,接受0<H<1,表明樣本期內我國12家股份制商業銀行之間滿足壟斷競爭的市場結構,且競爭程度比4家大型商業銀行之間的競爭度更低。這與趙子銥等(2005)對我國銀行業在1993—2003年間市場競爭狀態進行實證檢驗所得出國有銀行間競爭比股份制銀行間競爭更為激烈的結論相同。

四、結論

本文運用Panzar-Rosse模型衡量我國銀行業整體在2007—2011年間的市場競爭結構,并比較分析了銀行業內部子市場的競爭程度,得出以下結論:

(1)中國銀行業整體處于并不均衡的壟斷競爭型市場結構。2006年12月,按照加入WTO時的承諾,銀行業全面對外開放,外資銀行大量進入,同時國內各商業銀行的分支機構數量日益增多且分布廣泛,各機構為了爭奪存、貸款以及其他業務而極力競爭。因此,中國銀行業整體表現為壟斷競爭狀態,且競爭程度較高。政府應不斷優化金融生態環境,為銀行業發展提供保障;不斷提高銀行業公司治理和風險管理水平,進而提升銀行業的盈利能力和資產質量。

(2)城市商業銀行也處于并不均衡的壟斷競爭型市場結構,且競爭程度高于銀行業整體的競爭程度。人均費用率對城市商業銀行的利息收入影響較大,說明員工作為銀行最重要的資源,對其適度的激勵,可以顯著地提高城市商業銀行的收益。資金費用率對城市商業銀行的利息收入影響最大,符合銀行作為資金中介的特征,反映出存貸款利差收入仍然是銀行利潤的主要來源,對于優質客戶,銀行會加大優惠力度去爭取,因而競爭也更加激烈。資本費用率對城市商業銀行的收益影響較小,說明固定資產開支及其產生的折舊、攤銷對利息收入的影響并不顯著。

(3)4家大型商業銀行之間呈現完全競爭關系;12家股份制商業銀行處于壟斷競爭狀態,且競爭程度低于4家大型商業銀行之間的競爭程度。原因在于,4家大型商業銀行的分支機構數量眾多且覆蓋規模相當,不同地域各個層級的機構之間競爭更加激烈。而股份制商業銀行成立以后更多地立足于本區域或者特定的行業,較之大型商業銀行,產品的差異化程度較高,業務同質現象較輕,相互之間的競爭較少(歐朝敏等,2011)[14]。股份制商業銀行應密切關注行業發展動態,加大研發和創新力度,增強與證券、保險等金融機構的合作,以滿足客戶的不同需求,進而提升自身的競爭力。

[1]Nathan A and Neave E H.Competition and Contestability in Canada's Financial System:Empirical Results[J].Canadian Journal of Economics,1989(3): 556-574.

[2]Molyneux P,LloydWilliams,DM and Thornton J.Competitive Conditions in European Banking[J]. Journalof Bankingand Finance,1994(18):445-459.

[3]Coccorese P.Assessing the Competitive Conditions in the Italian Banking System:Some Empirical Evidence[J].BNL Quarterly Review,1998(205):171-191.

[4]Coccorese P.Banking Competition and Macro-Economic Conditions:A Disaggregates Analysis[J]. Journal of International Financial Markets,Institutions and Money,2004(14):203-219.

[5]De BandtO and Davis,P.Competition,Contestability and Market Structure in European Banking Sectors on the Eve of EMU[J].Journal of Banking and Finance,2000(24):1045-1066.

[6]Bikker JA and Haaf K.Competition,Concentration and their Relationship:An Empirical Analysis of the Banking Industry[J].Journal of Banking&Finance,2002(35):2191-2214.

[7]Claessens S and Laeven L.What Drives Bank Competition?Some International Evidence[J].Journal ofMoney,Creditand Banking,2004(36):563-583.

[8]趙子銥,彭琦,鄒康.我國銀行業市場競爭結構分析——基于Panzar-Rosse范式的考察[J].統計研究,2005,(6):69-73.

[9]殷孟波,石琴.金融業全面開放對我國銀行業競爭度的影響——基于Panzar-Rosse模型的實證研究[J].財貿經濟,2009,(11):12-18.

[10]Panzar JC and Rosse JN.Structure,Conduct and Comparative Statistics[R].Bell Laboratories EconomicsDiscussion Paper,1982.

[11]Panzar JCand Rosse JN.Testing for“monopoly”Equilibrium[J].The Journal of Industrial Economics,1987,35(4):443-456.

[12]Vesala J.Testing for Competition in Banking: Behavioral Evidence from Finland[R].Bank of Finland Studies,1995,Working Paper E:1.

[13]王國紅,何德旭.外資銀行進入中國市場的競爭效應研究[J].財經問題研究,2010,(6):62-69.

[14]歐朝敏,譚躍進.中國銀行業競爭程度的多視角解析:基于Panzar-Rosse方法的實證分析[J].系統工程,2011,29(2):33-38.

(責任編輯:張艷峰)

1003-4625(2014)04-0030-05

F830.33

A

2014-02-19

本文為國家自然科學基金項目“政府資助的科研項目成本及其管理機制研究”(編號:71050002)。

張晨(1968-),女,安徽合肥人,教授、博士生導師,研究方向:金融市場與金融機構運作管理,金融風險控制,企業經營決策與優化控制;任文茜(1990-),女,回族,安徽滁州人,碩士研究生,研究方向:商業銀行市場結構,公司金融。

猜你喜歡

哲學評論(2021年2期)2021-08-22 01:53:34

大眾投資指南(2020年10期)2020-07-24 08:03:40

中華詩詞(2019年7期)2019-11-25 01:43:04

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31