金融機構開展農村土地經營權抵押貸款經營效率評價——基于DEA-Tobit模型的估計

2014-06-21 09:07:18惠獻波

金融理論與實踐 2014年4期

惠獻波

(1.沈陽農業大學 經濟管理學院,遼寧 沈陽 110866;2.河南農業職業學院,河南 鄭州 451450)

一、引言

近年來,我國農村金融市場發展比較緩慢,其中,缺少金融機構認可的抵押物是一個重要原因。為了改善農村貸款難的困境,不少農村地區一直在進行著農村金融創新的探索,如何利用土地這一農民手中最重要的財產去改善農村信貸困境,成為了農村金融創新的一個核心方面,其實質就是利用土地經營權作為長期信用的擔保品,來獲取農民生產、生活所需資金的一種長久性融資模式。因此,完善的農地經營權抵押貸款業務的開展在聚集資金、分散經營風險及提升土地資源配置效率上具有突出的作用。

然而,在我國二元經濟結構轉變進程中,農業生產長期資金投入不足是一個十分突出的問題,中國農村土地經營權抵押貸款業務的開展過程蘊含著復雜而深奧的經濟行為機理,需要深入到具體經濟行為之中去分析。

因此,通過開展農村土地經營權抵押貸款業務的金融機構經營效率進行深入分析與研究,對構建適合農村經濟及金融發展形勢的農地經營權抵押貸款制度不僅有理論意義,更具有實踐價值。本文采用數據包絡分析方法(DEA),以河南省28家農村信用社調查材料為依據,從總技術效率、純技術效率與規模效率三個視角對農村土地經營權抵押貸款經營效率進行測算,并運用Tobit回歸模型分析各個影響因素的作用方向及效果,以期為金融機構開展農村土地經營權抵押貸款政策的制定提供理論與實踐依據。

二、研究方法與模型

DEA-Tobit方法主要由兩步組成:第一步,通過DEA模型評估出金融機構的經營效率值;第二步,以金融機構抵押貸款經營效率值為因變量對各種影響因素進行回歸分析,并由自變量的系數判斷諸因素對效率值的影響方向與強度。

(一)數據包絡(DEA)模型

數據包絡分析(DataEnvelopmentAnalysis,DEA)是通過線性規劃的角度,對選取樣本是否有效進行評價,由于此方法不要求事先確定具體函數,因此,該方法具有較強的準確性、客觀性,且對評價樣本數量要求不是很高。為此,本文選用數據包絡分析方法,對農村土地經營權抵押貸款制度運行效率進行測度,并對農村信用社在考察期間的開展農地抵押貸款業務運行效率進行橫向與縱向的分析比較。

從目前的實際操作來看,數據包絡分析方法較為常用的兩個典型模型為C2R模型與BC2模型。C2R模型其實質是在規模報酬不變(CRS)的前提下,計算出的效率值為總技術效率(TE);而BC2模型則是以規模報酬可變(VRS)為前提條件,測算出純技術效率(PTE),然后,根據SE=TE/PTE,計算出規模效率(SE)。①總技術效率(TE):反映了決策單元在給定投入的情況下所能獲得最大產出的能力;純技術效率(PTE):指投入結構能否符合總體要求(綜合效益)并使之發揮最大的經濟和社會效益;規模效率(SE):指投入結構通過優化配置對產出單元所發生作用的大小。計算效率值可采用兩種方法:投入法、產出法。投入法是指在不減少產出量的條件下,計算各種要素投入應減少的比例;產出法則是指在各類要素投入不變的條件下,對衡量產出增加的比例進行測算。本文選擇投入法對金融機構開展農村土地經營權抵押貸業務效率的進行評價。

1.C2R模型

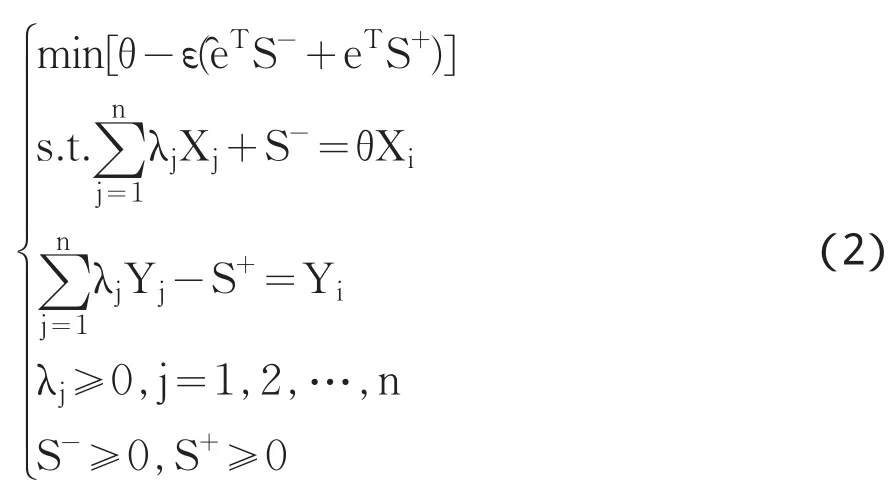

C2R模型的表達轉化為對偶規劃,如式(1)所示:

為了分析與測算的便捷,在此,本文引入S-與S+兩個松弛變量,并令ε>0(ε為非阿基米德無窮小量),根據對偶理論中的緊松基本思想,式(1)可轉化為:

式(2)中,S-與S+分別表示m×1階松弛向量與s×1階松弛向量與eT分別表示1×m階的單位向量、1× s階的單位向量。設 λ0、S-0、S+0、θ0分別為式(2)的最優解,a=θ0表示決策單元ji的效率指數,b=S-0+eTS+0表示投入過剩(S-0)同產出不足(eTS+0)之和。根據式(2)可以測算出決策單元的DEA有效與弱有效。

當 θ=1且S-0=0、S+0=0時,決策單元ji為DEA 有效,表明決策單元在投入Xji的條件下,可以獲取的Yji為最大產出量。

當 θ=1且S-0≠ 0、S+0≠ 0時,決策單元ji為弱DEA有效,說明該決策單元存在投入冗余、產出不足的情況,于是,在產出Yji不變的基礎上,應當對投入Xji減少S-,或者在保持投入Xji不變的條件下,將產出量 Yji提高 S+。

當θ<1時,決策單元Ji為DEA無效,金融機構經濟活動的運行效率比較低,有投入資源上的浪費,還有產出不足現象的存在。

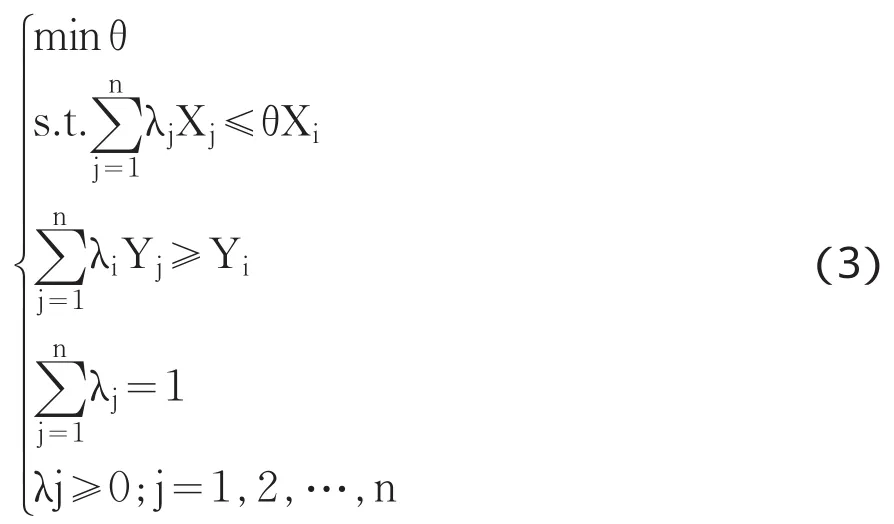

2.BC2模型

C2R模型只有在規模報酬不變的假定下才是合理的,然而,現實農業生產過程中,資源約束、不完全競爭等因素的不同影響會導致規模效率變化,也會對金融機構的經營效率產生直接影響。因此,需要放寬規模收益不變的假定,引入可分離出規模效率的BC2模型。

對于同一個決策單元來說,如果CCR模型與BCC模型所測算的相對效率數值存在差異時,則說明存在規模上的非效率。一般而言,將CCR模型測算得到的技術效率分解為規模效率、純技術效率,其關系如下:

其中,TE表示CCR模型測算得到的技術效率,SCE表示規模效率,PTE表示由BCC模型測算得到的效率,即純技術效率。

(二)Tobit模型

DEA模型所計算的效率值(自變量)被限定在0與1之間,若采用普通最小二乘法對直接回歸,最終,參數估計值會有偏向于0的情形出現。為了更好地解決這一問題,1958年,Tobin提出了截取回歸模型(Tobit模型),該模型很好地解決了對部分連續分布、部分離散分布的因變量計量問題,具體形式如(5)式所示。

(5)式中,Y*i為潛變量,Yi為觀察到的因變量,Xi為自變量向量,β為相關系數向量,εi為獨立的且εi~Z(0,σ)。

三、數據來源與指標選取

(一)數據來源

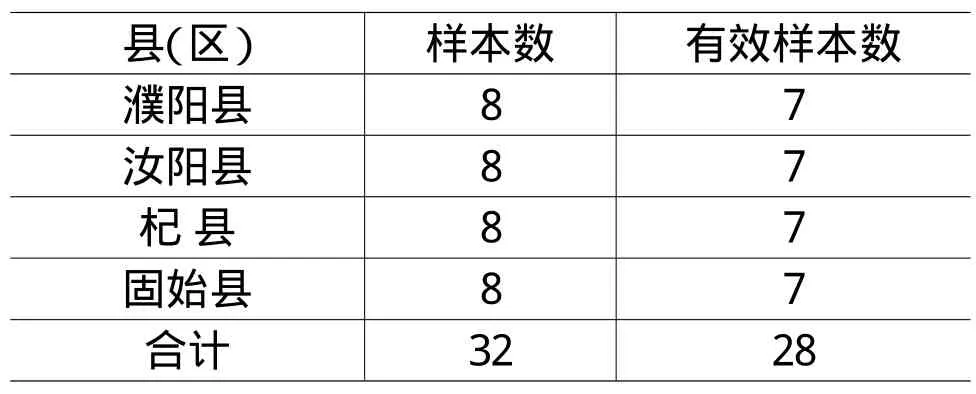

表1 調查樣本分布情況

本研究所使用的數據均來源于河南農業職業學院農地金融課題組于2013年6—8月份對河南省固始縣等四個農村土地經營權抵押貸款試點縣的農村信用進行的抽樣調查。本次調研以河南省信用聯社下發問卷的形式對農村信用聯社進行了問卷調查,抽樣調查共發放問卷32份,收回30份,其中,有效問卷28份,詳見表1。

(二)投入、產出指標選取

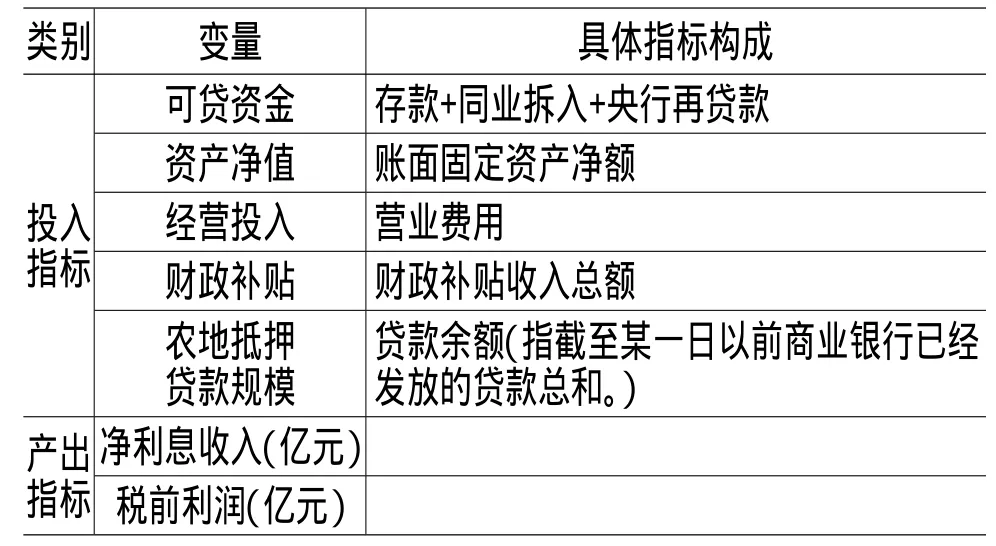

一般來講,一個經濟系統的生產過程就是消耗生產資源獲取最終產品的過程,研究一個經濟系統生產過程是否有效,其實質就是探討以盡可能少的資源投入獲取盡可能多的產出,即輸出產品量越大,則生產單元(DMU)相對有效程度就越高。因此,在使用DEA(DataEnvelopmentAnalysis)模型對某一生產決策單元進行相關效率測度時,投入指標、產出指標的選擇至關重要,會直接影響到生產決策單元(DMU)效率精準與否。

由于開展農村土地經營權抵押貸款業務的中介職能是金融機構核心職能之一,為此,本研究采用中介法與生產法相融合的方式來選取決策單元投入、產出指標。因此,本文選取可貸資金、資產凈值、經營投入、財政補貼與農地抵押貸款規模為投入指標,選取了凈利息收入、稅前利潤為產出指標(表2)。

表2 土地抵押貸款經營效率測度指標選取一覽表

四、運行效率的測度結果分析

通過規模報酬不變C2R模型計算得到的技術效率是決策單元技術與規模的綜合效率,該指標表示在最大產出最大狀況下投入的成本最小需求量,因此,該指標可以衡量投入導向下農地經營權抵押貸款業務是否有投入要素的浪費現象。在DEA模型之中,總技術效率θ*用來衡量在各種投入要素不變的狀況下,評價決策單元(DMU)的實際產出值接近所有決策單元(DMU)所構成的生產前沿面(最大產出值)的程度。當θ*=1時,表明決策單元(DMU)的實際生產活動處在生產前沿面上,即總技術效率達到了帕累托最優狀態;當θ*<1,說明決策單元(DMU)對各投入要素沒有充分地利用,沒能達到最優狀態,存在(1-θ*)比例的投入資源浪費。

本研究運用河南省28家農村金融機構的截面數據,運用DEP2.1軟件來計算各決策單元的效率,結果如表3所示。

表3 農村金融機構綜合效率、純技術效率和規模效率情況

注:TE、PTE和SE分別代表綜合效率、純技術效率和規模效率的均值,效率排名綜合效率排名;TE=PTE×SE;RTS為規模回報,Irs表示規模報酬遞增,Drs表示規模報酬遞減,Crs表示規模報酬不變。

1.綜合效率

由表3可知,在28個決策單元中,28個農村金融機構的平均綜合效率值為0.847,技術效率數值達到1.000,同時,純技術效率值與規模效率值均達到1.000的決策單元有只有4個,也就是說,在28家開展農村土地經營權抵押貸款信用社中,只有4家有效,占所有總數的14.29%。這表明農村信用社抵押貸款業務運行效率偏離了生產前沿面,在運行過程中存在投入資源浪費,尚未完全發揮出最優水平,存在效率損失現象。因此,可以通過業務提高管理水平與要素產出率來增加該農村信用社開展土地經營權抵押貸款業務運行效率。

2.純技術效率

28個決策單元技術效率的平均值為0.917,如果單從技術效率來看,只有15個金融機構的技術效率值高于平均值,只占金融機構總數的53.57%,總體來看,河南省的農村信用社開展農地經營權抵押貸款業務經營效率較高。河南省農村信用社個體差異較大,在農地抵押貸款業務運行過程中的資源配置上不夠合理,技術效率的有效性還有待于提升。另外,在28個農村信用社中,純技術有效性系數為1.000的農村信用社共有6個,占所有農村信用社總數的21.43%。也就是說,相對于其他22個農村信用社,只有6個信用社達到純技術效率有效的水平,也就是在目前的產出能力水平下,其他22個農村信用社可以通過減少相關指標投入數量(即可貸資金、資產凈值、經營投入、財政補貼、農地抵押貸款規模)的方式,進一步提高農地經營權抵押貸款業務經營效率的純技術效率水平。

3.規模效率

總體來看,河南省農村信用社開展農地經營權抵押貸款業務的規模效率不高,在28個農村信用社中,規模效率值為1.000的有5個農村信用社,即這5個農村信用社達到了規模有效,僅占總數的17.86%。另外,有10個農村信用社處于規模報酬遞減狀態,占所有農村信用社總數的35.71%;處于規模報酬遞增狀態的農村信用社有6個,占所有農村信用社的21.43%。因此,應增加各種投入要素數量,加大各種資源投資力度,進一步提升規模效率。

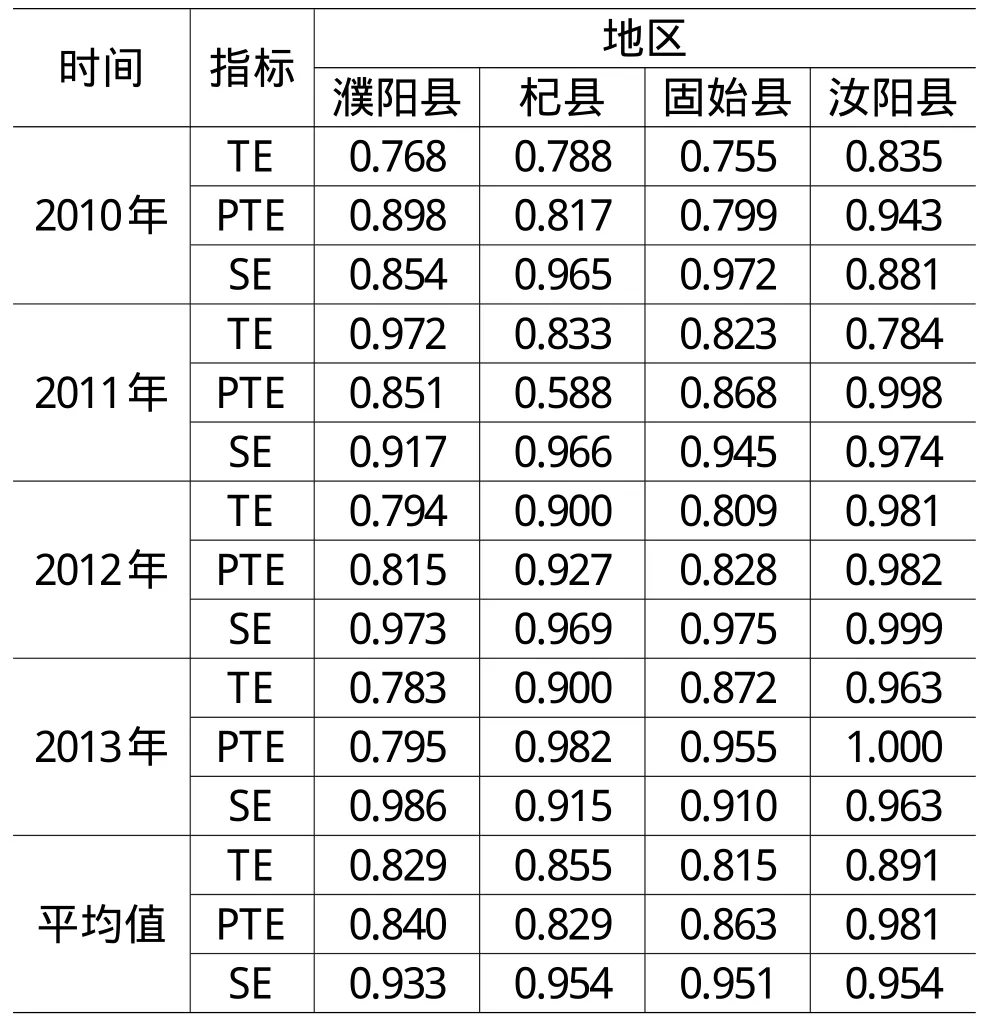

4.不同地區間效率差異

2010—2013年,濮陽縣、杞縣、固始縣、汝陽縣綜合效率呈微弱的波浪狀正增長(表4)。從不同地區層面來看,汝陽縣綜合效率和純技術效率水平高于濮陽縣、杞縣、固始縣三地區,杞縣規模效率水平總體高于其他地區,然而,濮陽縣、杞縣、固始縣、汝陽縣的農村信用社平均純技術效率值的排名順序與平均技術效率排名順序基本一致,地區間信用社平均規模效率數值差異很小,這充分表明地區間農村信用社技術效率之間的差異主要是由純技術效率的變化所導致。由于純技術效率所代表的是農村信用社對現有資源充分、有效利用的能力,因此,對現有資源的有效利用能力差異最終導致了地區間的農村信用社開展農村土地經營權抵押貸款業務經營效率的差異。

調查過程中發現,汝陽縣的政府相關部門非常重視農地抵押貸款業務的規范化發展,隨著汝陽縣農村金融結構的變化確實對效率帶來明顯的變化。顏鵬飛、王兵(2004)[1]認為即使在同一地區,經營效率也存在明顯的“水平效應”。由表4可知,近年來,汝陽縣金融機構在經營投入數量及質量、資金配置等方面較其他地區較為合理。一方面可以說明汝陽縣政府提升了對該地區專項財政補貼資金投入規模,有效地化解了金融機構歷年的呆賬和不良貸款,同時,汝陽縣較高的經濟發展水平也對金融機構經營效率的提升起到了正向影響。而濮陽縣、杞縣、固始縣農地抵押貸款業務無序化、規范化程度不是太高。由表4可知,濮陽縣等四個樣本地區金融機構經營規模擴展與經營能力退化現象共存,這充分表明該地區金融機構在信貸資金的合理配置、產品與服務模式創新方面仍存在一定差距。因此,要提升金融機構經營效率,除了加大信貸規模之外,更要滿足目標客戶群日益增長的多樣化需求。

表4 濮陽縣、杞縣、固始縣、汝陽縣效率值對比

五、金融機構運行效率影響因素分析

(一)變量選取

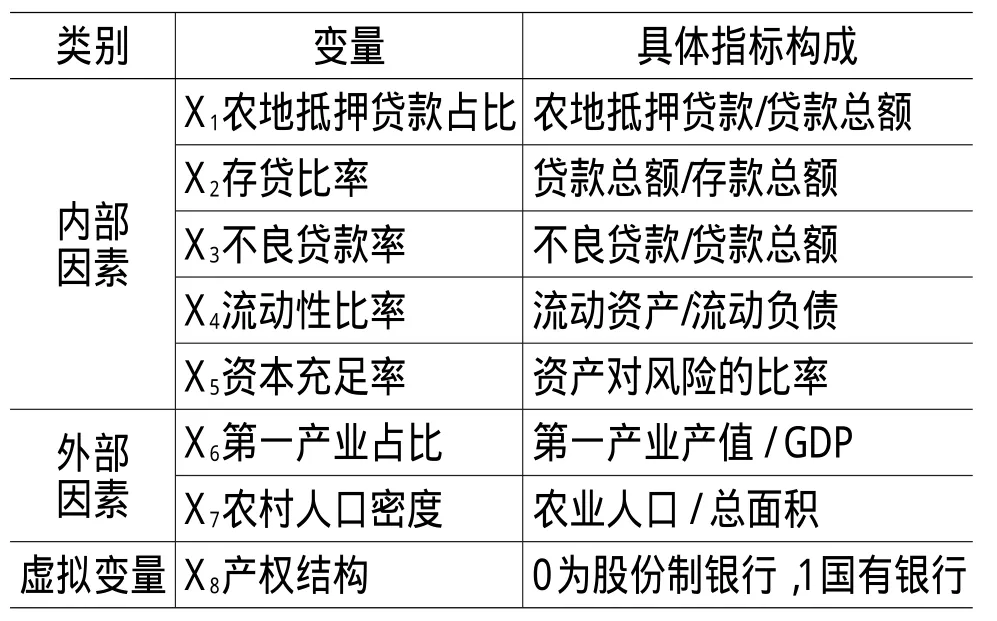

農村金融機構作為以經營貨幣為主要業務的金融性組織,在向農戶提供農地經營權抵押貸款服務時,也需要維持其自身財務、經營效率的可持續性。因此,對農村金融機構開展農地經營權抵押貸款運行效率進行測量時,應全面考慮其可能的內、外部影響因素。本文共選取農地抵押貸款占比等八個變量(詳見表5)。

表5 經營效率影響因素指標選取一覽表

1.內部因素

一般而言,當農村金融機構不良貸款率越高,其經營效率就越低下,金融機構存貸款比率越高對各種資金配置的能力就越強,此時,金融機構可以憑借存貸款規模的巨大優勢達到提升企業經營收入、降低成本(費用),進一步提升規模效率的目標。資本充足率、流動性比率則代表農村金融機構運行的安全程度,兩者比率越高,說明金融機構資本實力就越雄厚,企業運行越穩健,經營效率高效。因此,本文選取農地抵押貸款占比、存貸比率、不良貸款率、流動性比率、資本充足率五類內部因素來對其經營效率進行評價。

2.外部因素

(1)第一產業占比。從產業結構的視角來看,第一產業所占比重可以代表農村金融機構所處的環境,同時,也可以直接反映該地區對“三農”事業的支持力度。從理論上講,一個地區的非農產業水平越發達,其金融機構運轉效率就越高。對于經濟欠發達的農村地區來說,農村金融機構會將大部分信貸資金投放至數多量小、費用(成本)較高的第一產業項目之上,導致其信貸回收效率較低,信貸風險可控能力較差,因此,本文假定第一產業占比率與金融機構經營效率負向相關[2]。

(2)農村人口密度。一般來說,農村人口密度對金融機構開展農地經營權抵押業務的經營效率會產生兩方面影響:一是正方向的補充效應,農村人口密度程度的高低可以反映出該地區農業生產發展隱含的潛能,農村人口密度越高,農村資金流入到農業生產的幾率就會增多,相應地就會提升金融機構存貸款規模,其獲取存、貸款之間利差的空間就越大[3]。二是負方向的邊際效應,農村人口密度直接反映了一個地區人口的聚集程度,在農業生產資源有限供給條件下,農村人口聚集越大,農戶人均純收入就越低,從而過多投入、少量產出,進而導致金融機構經營效率低下[4]。由于邊際效應數值大于補充效應,為此,本文假定農村人口密度與金融機構開展農地經營權抵押業務的經營效率負相關。

(3)產權結構。Demsetz(1973)[5]認為不同企業激勵、約束機制的差異會直接影響其具體產權模式,而正是由于產權形式不斷改革,才使得企業有機會進一步提升科技水平,逐步完善管理能力,最終達到提升企業經營效率的目標。由于產權形式改革不僅能夠滿足農戶對金融機構多元化的潛在需求,還可以深入拓展市場份額,提升機構知名度,提升行業競爭力。因此,本文在此引入虛擬變量作為影響效率的一個因素,并假定產權結構與金融機構經營效率正相關。

(二)計量結果及分析

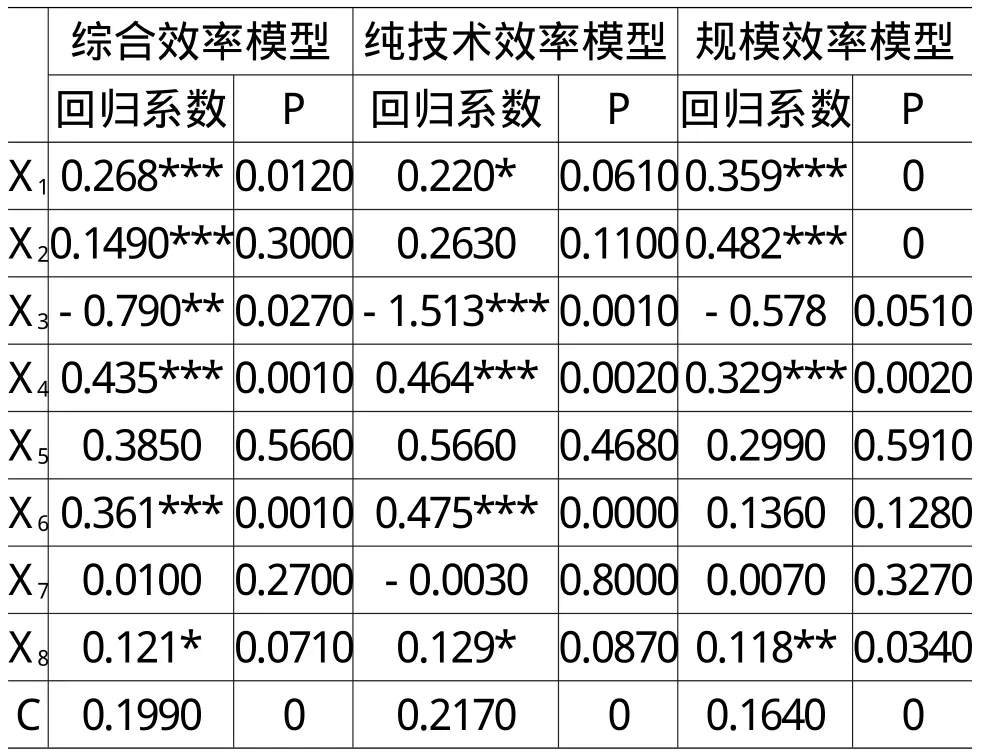

本文利用DEA方法求出的金融機構開展農地經營權抵押貸款業務經營效率值作為被解釋變量,以可能對金融機構經營效率產生影響的因素作為解釋變量,對樣本進行了Tobit回歸(表6)。進一步探討這些影響因素與經營效率值之間的關系。為了提升DEA模型預測準確性與穩定性,本文利用容許度(TOL)與方差膨脹因子(VIF)參數對自變量進行多重共線性檢驗分析,結果表明,自變量的TOL值遠遠超出了0.1,VIF值在1.2~2.8之間,遠遠小于10,為此,可以充分說明自變量之間不存在明顯的多重共線性關系。

表6 農村金融機構運行效率影響因素的分析估計結果

1.內部因素

(1)農地抵押貸款占比。農地經營權抵押貸款占比變量對綜合效率、純技術效率及規模效率的影響均通過了顯著性檢驗,且系數符號為正,表明農地經營權抵押貸款業務的開展對金融機構自身的經營效率產生了正面效應,且農業貸款占比越大,經營效率水平越高。在調查中發現,目前,河南省農地經營權抵押貸款業務雖說以滿足農戶零星、小額的金融需求為主導,其貸款利率低,操作成本費用高,然而,農地經營權抵押貸款回收率高、質量較好。因此,農村金融機構應繼續發揮網點優勢,調整農地經營權抵押貸款結構,加大農地經營權抵押貸款力度。

(2)存貸比例變量。存貸比例變量僅與規模效率呈正向相關關系,且在10%的統計水平上顯著,存貸比例變量對綜合效率、純技術效率的影響沒有通過顯著性檢驗。一般來講,存貸比例越高,金融機構信貸資金配置水平就越高,憑借貸款規模的優勢,金融機構就可大幅度提升經營性收入、降低費用,最終達到提高金融機構規模效率目的。

(3)不良貸款率。不良貸款率這一變量對金融機構綜合效率、純技術效率、規模效率對的影響系數為負,并且通過了顯著性的檢驗。對金融機構來說,當不良貸款率上升時,其所擁有的資產質量就會下降,金融機構面臨的信用風險就會增長,經營效率水平就會降低。調查發現,金融機構涉及非農貸款數額較大,一方面,由于自身經濟或經營不佳,一些非農企業拖欠貸款現象十分嚴重;另一方面,金融機構在信貸方面缺乏較完善的風險預防機制,化解不良貸款的模式較為單一,導致不良貸款率居高不下,因此,當不良貸款率越高時,金融機構規模效率越顯著。

(4)流動性比率。流動性比率這一變量對金融機構開展農地經營權抵押貸款業務綜合效率、純技術效率與規模效率的影響均在10%的統計水平下顯著,且影響系數為正,這充分表明流動性比率變量與金融機構經營綜合效率、純技術效率與規模效率呈顯著正向相關關系。由統計結果來看,在28家金融機構中,16個樣本流動性比率達到了50%以上,其中,最高值達到90.42%。這說明,金融機構資產的流動性整體水平比較高,這可能與金融機構大量開展的短期流動性貸款(如:短期農地經營權抵押貸款)業務密切相關。

(5)資本充足率。資本充足率變量對綜合效率、純技術效率及規模效率影響均沒有通過顯著性檢驗。在農村融資市場信息不對稱狀況下,資本充足率對農村金融機構的借貸規模、資本收益率、貨幣相關政策的松緊度產生直接影響。由于信貸規模、資本收益率等因素受制于經濟周期上下波動的影響,對農村金融機構日常管理的產生作用參差不齊,為此,資本充足率對金融機構開展農地經營權抵押貸款業務經營效率的影響不顯著。

2.外部因素

(1)第一產業占比。第一產業占比這一變量與綜合效率、純技術效率呈正向相關關系,并且通過了顯著性檢驗,而對規模效率的影響沒有通過顯著性檢驗。王志強和孫剛(2003)[6]認為,農村經濟的長足發展與金融機構開展農地經營權抵押貸款業務經營效率兩者之間存在著長期、穩固的相互聯系。就其作用方向來說,第一產業占比這一變量對金融機構開展農地經營權抵押貸款業務規模效率會產生正向影響,這與前文的假設相矛盾。由此可以表明,在經濟相對發達的農村地區,進一步加大對弱質產業的資金投入力度,就可以促進農村金融機構經營效率的全面提升。

(2)農村人口密度。農村人口密度這一變量對于金融機構開展農地經營權抵押貸款業務作用的綜合效率、純技術效率和規模效率回歸系數分別為0.010、-0.003及0.007,然而,這三個變量沒有通過顯著性檢驗。從規模效率來看,農村人口密度與金融機構開展農地經營權抵押貸款業務的規模效率呈微弱正向相關關系,由于農村人口的聚集效應長期存在,大量農村閑散資金開始流向農村金融機構,最終形成了一定的規模經濟效應,這也對前文的假設進行了驗證。從純技術效率來看,農村人口密度與金融機構開展農地經營權抵押貸款業務的純技術效率負向相關,最合理的解釋就是:由于農村金融產品種類較少、服務方式單一,無法充分滿足農戶日益增長的多元化金融潛在需求[7],這一點也與前文的結論保持一致。

(3)產權改制。產權改革形式變量對金融機構綜合效率、純技術效率與規模效率影響系數為正,且均通過了顯著性檢驗。說明“股份制”等產權模式對金融機構經營效率產生了正向促進作用,這同前文提出的假設相一致。調查表明,為了追逐更高利潤,農村金融機構對產權進行改革,進一步轉變了經營管理理念,對農村金融機構在開展農地經營權抵押貸款業務決策時,一定程度上消除了農村金融機構在信貸決策時的“逆向選擇”與“道德風險”[8],最終,對金融機構經營效率提升產生正向激勵作用。

六、政策建議

本文基于河南省28家農村信用社調查材料為依據,利用DEA-Tobit方法對金融機構開展農村土地經營權抵押貸款業務的經營效率及其影響因素進行了實證檢驗。基于以上的分析,提出以下政策建議。

(一)加強內部控制,提升資源配置效率

河南農村土地經營權抵押貸款經營總體技術效率與純技術效率低下的主要原因在于內部經營管理水平差,內部資源配置效率不高。為此,金融機構要從根本上引入現代化、科學管理手段,同時,要全面強化技術戰略,在正確權衡技術收益與風險[9]同時,加大農村金融機構軟、硬件基礎設施投入的力度,進一步優化結算系統,強化內部監控能力。

(二)適度擴展銀行規模,調整信貸結構

目前,河南省農村土地經營權抵押貸款制度整體規模較小,規模效應的優勢尚未充分發揮,為此,金融機構需要根據其所控自身資源與核心競爭力狀況,強化內控能力,建立信貸、保險、擔保聯動長效機制,以滿足農戶多元化信貸需求。同時,由于“門檻效應”[10]、金融資本集聚內生機制的客觀存在,金融機構應進一步改善農村信貸結構,加大調整力度,對縣(區)、鄉(鎮)農村現代化發展提供金融支撐。

(三)強化金融創新能力,創新金融業務

在發展土地經營權抵押貸款的過程中,金融機構要結合自身的實際不斷提高自身創新能力,通過開拓金融工具、融資形式、金融支付手段、金融組織等形式,進一步提升市場競爭優勢,擴大市場份額,提升自身盈利水平,提高銀行的經營效率[11]。

[1]顏鵬飛,王兵.技術效率、技術進步與生產率增長:基于DEA的實證分析[J].經濟研究,2004,(12):55-65.

[2]褚保金,張蘭,王娟.中國農村信用社運行效率及其影響因素分析——以蘇北地區為例[J].中國農村觀察,2007,(1):11-22.

[3]師榮蓉,徐璋勇.基于隨機邊界分析的農村信用社利潤效率及其影響因素研究[J].中國軟科學,2011,(9):76-83.

[4]安翔.當前農村信用社改革績效及評價指標研究[J].社會科學家,2007,(8):46-50.

[5]Demsetz,H.Industry Structure,Market Rivalry and Public Policy[J].Journal of Law and Economics,1973,(16):1-9.

[6]謝志忠,劉海明,趙瑩,黃初升.福建省農村信用社經營效率變動的測度評價分析[J].農業技術經濟,2011,(4):62-69.

[7]王聰,鄒朋飛.中國商業銀行效率結構與改革策略探討[J].金融研究,2004,(3):58-65.

[8]張青,袁鋮.地租視角下農村土地承包經營權流轉問題研究[J].湖南財政經濟學院學報,2013,(4):18-25.

[9]柯孔林,馮宗憲.我國商業銀行效率測度及其影響因素分析[J].數理統計與管理,2008,27(1):10-16.

[10]王娟,王艷君.產權理論視角下中國民間金融發展的合理性探討[J].湖南財政經濟學院學報,2011,(12):65-69.

[11]蘆鋒,劉維奇,史金鳳.我國商業銀行效率研究——基于儲蓄新視角下的網絡DEA方法[J].中國軟科學,2012,(2):174-184.

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

客聯(2022年6期)2022-05-30 08:01:40

今日農業(2021年21期)2022-01-12 06:32:04

甘肅教育(2020年14期)2020-09-11 07:57:42

西夏學(2020年2期)2020-01-24 07:42:42

山西省政法管理干部學院學報(2019年3期)2019-07-25 12:30:28

公民與法治(2016年22期)2016-05-17 04:20:23

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

中國記者(2014年2期)2014-03-01 01:38:08