債券市場(chǎng)打開(kāi)利率市場(chǎng)化之門

2014-05-30 18:17:06李其昂

中國(guó)集體經(jīng)濟(jì) 2014年7期

關(guān)鍵詞:利率市場(chǎng)化

李其昂

摘要:利率市場(chǎng)化是發(fā)揮市場(chǎng)配置資源作用的一個(gè)重要方面,也是中國(guó)金融改革的重要內(nèi)容。我國(guó)的利率市場(chǎng)化改革穩(wěn)步推進(jìn),然而也存在一些值得思考的問(wèn)題。與此同時(shí),中國(guó)的債券市場(chǎng)自成立以來(lái)不斷發(fā)展壯大,居民投資者的投資能力也在不斷增強(qiáng),這就為通過(guò)債券市場(chǎng)打開(kāi)利率市場(chǎng)化的大門提供了可能。擴(kuò)大直接面向居民主體的公司債和企業(yè)債等債券的發(fā)行,可以為普通居民和企業(yè)提供更多的金融選擇權(quán),從而迫使銀行跟隨市場(chǎng)調(diào)整存貸款利率,進(jìn)而促進(jìn)利率的市場(chǎng)化。

關(guān)鍵詞:利率市場(chǎng)化;債券市場(chǎng);企業(yè)債

近年來(lái),我國(guó)利率市場(chǎng)化改革穩(wěn)步推進(jìn)。2013年7月20日中國(guó)人民銀行發(fā)布《中國(guó)人民銀行關(guān)于進(jìn)一步推進(jìn)利率市場(chǎng)化改革的通知》,放開(kāi)了對(duì)金融機(jī)構(gòu)貸款利率的管制,被認(rèn)為具有“里程碑”式的意義。2014年3月11日,央行行長(zhǎng)周小川公開(kāi)表示“存款利率市場(chǎng)化是利率市場(chǎng)化最后一步,在最近一兩年能夠?qū)崿F(xiàn)。”很多人認(rèn)為,距離利率市場(chǎng)化的真正實(shí)現(xiàn)就不遠(yuǎn)了。然而,即使放開(kāi)了存貸款的利率管制,就能夠?qū)崿F(xiàn)真正的利率市場(chǎng)化嗎?央行放開(kāi)存貸款利率實(shí)質(zhì)上是放開(kāi)了存貸款利率在基準(zhǔn)利率基礎(chǔ)上的浮動(dòng)范圍,而并未對(duì)基準(zhǔn)利率提出明確定義。所以利率并沒(méi)有真正的“市場(chǎng)化”,只是“去行政化”,利率市場(chǎng)化的真正實(shí)現(xiàn)尚有一段路要走。那么有沒(méi)有其他路徑可以實(shí)現(xiàn)利率的市場(chǎng)化?筆者認(rèn)為債券市場(chǎng)為打開(kāi)利率市場(chǎng)化之門提供了可能。

一、債券市場(chǎng)發(fā)展現(xiàn)狀

自二十世紀(jì)九十年代成立以來(lái),債券市場(chǎng)不斷發(fā)展壯大,市值已過(guò)20萬(wàn)億元,接近股票市場(chǎng)的水平。其在資金融通,宏觀調(diào)控等方面也發(fā)揮著越來(lái)越重要的作用。但是,中國(guó)目前的債券市場(chǎng)依然存在一些亟待解決的問(wèn)題,而這些問(wèn)題一旦解決,便可以打開(kāi)利率市場(chǎng)化的大門。其中兩個(gè)重要的問(wèn)題是:

(一)債券市場(chǎng)結(jié)構(gòu)不夠合理

從現(xiàn)券交易的成交品種來(lái)看,2013年金融債、中期票據(jù)、企業(yè)債、國(guó)債、短期融資券等5個(gè)品種是主要的交易品種,占比分別為30.64%、19.97%、16.87%、13.42%、12.34%。公司債券占比只有0.55%左右,而美國(guó)公司債券則占美國(guó)債券市場(chǎng)的四分之一之多,比我國(guó)公司債和企業(yè)債占比總和還要多出近43%。

(二)債券發(fā)行沒(méi)有充分面向廣大居民和企業(yè)投資者

從2013年的債券市場(chǎng)交易結(jié)構(gòu)來(lái)看,銀行間債券市場(chǎng)在證券交易總規(guī)模中占比達(dá)97.6%,只有2.4%的交易是在交易所債券市場(chǎng)完成的。這就意味著大量的債券并沒(méi)有直接面向廣大居民和企業(yè)投資者發(fā)行。

二、相關(guān)主體的現(xiàn)狀簡(jiǎn)介

與此同時(shí)還有兩個(gè)事實(shí)值得我們注意。

(一)我國(guó)有很多符合條件的公司和企業(yè)(包括中小微企業(yè)),有很大的發(fā)債潛力

證券法第十六條規(guī)定公開(kāi)發(fā)行公司債券,應(yīng)當(dāng)符合下列條件。

1. 股份有限公司的凈資產(chǎn)不低于人民幣三千萬(wàn)元,有限責(zé)任公司的凈資產(chǎn)不低于人民幣六千萬(wàn)元。

2. 累計(jì)債券余額不超過(guò)公司凈資產(chǎn)的百分之四十。

3. 最近三年平均可分配利潤(rùn)足以支付公司債券一年的利息。

4. 籌集的資金投向符合國(guó)家產(chǎn)業(yè)政策。

5. 債券的利率不超過(guò)國(guó)務(wù)院限定的利率水平。

6. 國(guó)務(wù)院規(guī)定的其他條件。

這就意味著,剔除掉一些不合格的公司,我國(guó)還有成千上萬(wàn)的中小企業(yè)都有發(fā)行公司債券的資格,這個(gè)市場(chǎng)十分龐大。

(二)我國(guó)的居民有很強(qiáng)的購(gòu)買力

截至2014年2月份我國(guó)城鄉(xiāng)居民儲(chǔ)蓄存款約為46萬(wàn)億,而且每年的新增加額都在5萬(wàn)億左右。這就意味著隨著我國(guó)經(jīng)濟(jì)的發(fā)展,居民收入水平的提高,我國(guó)居民投資者有很大的購(gòu)買債券的潛力。

三、債券市場(chǎng)打開(kāi)利率市場(chǎng)化之門

上述事實(shí)和債券市場(chǎng)現(xiàn)狀就導(dǎo)致了雖然我國(guó)居民有很強(qiáng)而且日益增長(zhǎng)的投資債券的能力,但是由于我國(guó)債券市場(chǎng)結(jié)構(gòu)不合理,債券發(fā)行沒(méi)有充分面向廣大居民和企業(yè)投資者等問(wèn)題,居民主體始終不能買到合適的債券(現(xiàn)有的公司債、企業(yè)債占比小且多面向機(jī)構(gòu)投資者發(fā)行)。在這樣的情況下,他們面臨的選擇十分有限,所以很多居民就選擇了將錢存在銀行,獲取存款收益。

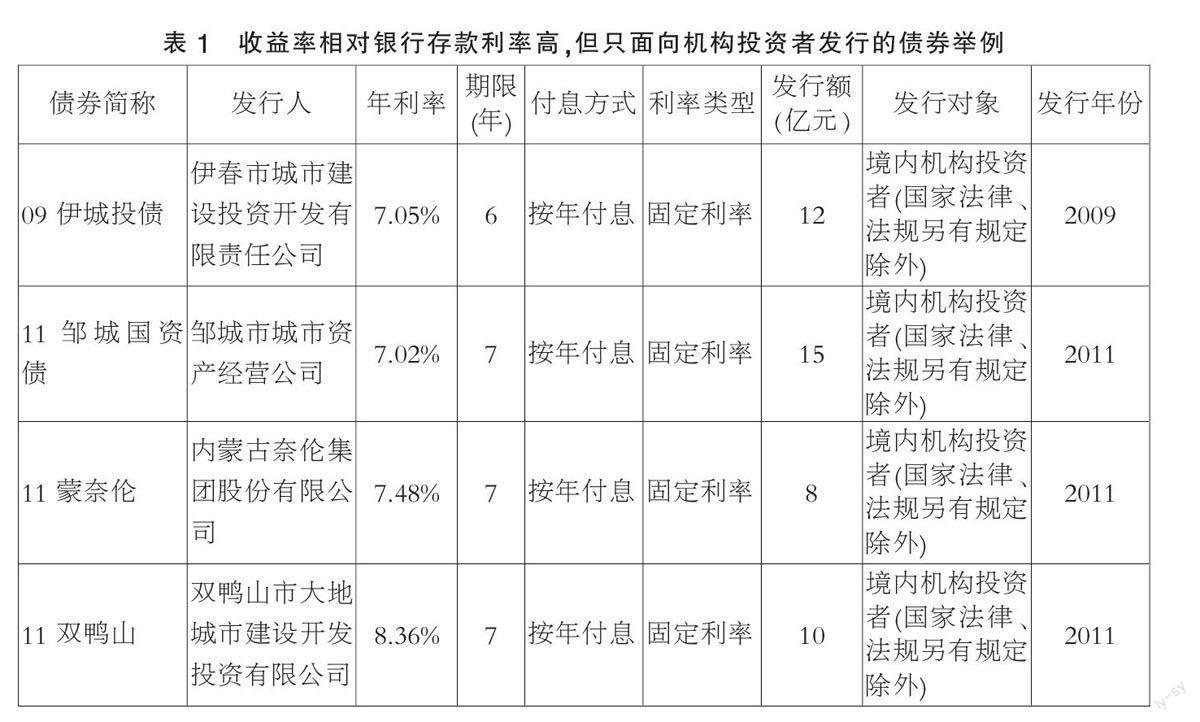

但是,從表1中我們可以明顯看到,一些公司債券和企業(yè)債券的收益遠(yuǎn)遠(yuǎn)的高于銀行存款利率(中、農(nóng)、工、建、交等銀行的5年期定期存款年利率為4.75%,而表格所列示的相似期限的債券收益率都在7%以上)。如果這些債券面向普通的居民和企業(yè)投資者發(fā)行,他們完全有意愿也有能力去購(gòu)買。雖然銀行和企業(yè)的信用水平有所差異,但是對(duì)很多居民投資者來(lái)說(shuō)較高的收益也足以讓他們選擇這些債券,尤其是在沒(méi)有其他更優(yōu)的選擇的情況下。所以說(shuō)他們是有意愿去購(gòu)買這些債券的,截至2014年2月城鄉(xiāng)居民儲(chǔ)蓄存款約為46萬(wàn)億,而且每年的新增加額都在5萬(wàn)億左右,遠(yuǎn)遠(yuǎn)的大于這些發(fā)行的公司債、企業(yè)債的規(guī)模。所以說(shuō)他們是有能力來(lái)購(gòu)買這些債券的)。

如果成千上萬(wàn)的符合發(fā)債條件的中小企業(yè),都能夠?qū)⑦@些債發(fā)出去,更好的面向普通的居民和企業(yè)投資者,那么居民主體也就有了更多的選擇權(quán)而不是只能把錢存在銀行里。銀行為了得到他賴以生存的存款,自然也就會(huì)根據(jù)其他金融產(chǎn)品(例如本文中的債券)的收益率將他的存款利率調(diào)整到一個(gè)合適的水平,從而實(shí)現(xiàn)市場(chǎng)化;企業(yè)也可以通過(guò)在債券市場(chǎng)發(fā)行債券的方式來(lái)獲得資金而不是只能從銀行貸款。銀行也就會(huì)根據(jù)市場(chǎng)的水平將他的存貸款利率調(diào)整到一個(gè)合適位置,從而實(shí)現(xiàn)市場(chǎng)化。

這樣,利率市場(chǎng)化之門就被打開(kāi)了。

四、債券市場(chǎng)打開(kāi)利率市場(chǎng)化之門的條件

然而值得一提的是,上述場(chǎng)景的實(shí)現(xiàn)也需要一些環(huán)境條件作為支持。企業(yè)債、公司債和銀行存款的風(fēng)險(xiǎn)水平差別較大,不同的企業(yè)債、公司債之間的差別也很大。只有當(dāng)居民、企業(yè)主體的金融知識(shí)和投融資經(jīng)驗(yàn)更加的豐富,相關(guān)債券市場(chǎng)監(jiān)管更加的完善,整個(gè)社會(huì)的信用制度體系更加健全等條件具備的時(shí)候,債券市場(chǎng)推開(kāi)利率市場(chǎng)化之門的時(shí)刻才能真正實(shí)現(xiàn)。

參考文獻(xiàn):

[1]周小川.關(guān)于推進(jìn)利率市場(chǎng)化改革的若干思考[J].西部金融,2011(02).

[2]王國(guó)剛.論金融產(chǎn)品的對(duì)內(nèi)開(kāi)放[J]. 財(cái)貿(mào)經(jīng)濟(jì),2003(02).

[3]曹大寬.我國(guó)公司債券市場(chǎng):?jiǎn)栴}、環(huán)境與展望[J].中國(guó)金融,2004(04).

[4]唐衛(wèi)俊,李向瑾.2013年度中國(guó)債券市場(chǎng)統(tǒng)計(jì)分析報(bào)告[R].上海清算所研究統(tǒng)計(jì)部,2014.

(作者單位:對(duì)外經(jīng)濟(jì)貿(mào)易大學(xué))

猜你喜歡

智富時(shí)代(2016年12期)2016-12-01 12:39:16

時(shí)代金融(2016年27期)2016-11-25 16:50:30

時(shí)代金融(2016年27期)2016-11-25 16:37:41

商情(2016年39期)2016-11-21 08:34:59

商情(2016年39期)2016-11-21 08:34:14

大經(jīng)貿(mào)(2016年9期)2016-11-16 16:01:14

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 13:09:13

中國(guó)市場(chǎng)(2016年38期)2016-11-15 00:09:01

商場(chǎng)現(xiàn)代化(2016年22期)2016-10-18 21:03:58

商(2016年27期)2016-10-17 06:07:49