中小企業(yè)簡(jiǎn)化年報(bào)探討

2014-05-28 18:42:19饒萌

商

2014年42期

關(guān)鍵詞:信息披露

饒萌

摘 要:我國(guó)對(duì)于各類(lèi)企業(yè)信息披露的規(guī)范要求是基本一致的,過(guò)于詳盡的會(huì)計(jì)信息披露使中小企業(yè)承擔(dān)過(guò)高的披露成本,這也是導(dǎo)致企業(yè)財(cái)務(wù)信息造假的重要原因之一。因此,本文以降低中小企業(yè)披露成本,提高會(huì)計(jì)信息披露為目的,針對(duì)中小企業(yè)設(shè)計(jì)其適用的資產(chǎn)負(fù)債表、利潤(rùn)表和現(xiàn)金流量表,為企業(yè)會(huì)計(jì)信息披露優(yōu)化提供建議。

關(guān)鍵詞:信息披露;資產(chǎn)負(fù)債表;利潤(rùn)表;現(xiàn)金流量表

新古典理論認(rèn)為,財(cái)務(wù)信息同其他的勞務(wù)和產(chǎn)品一樣都是經(jīng)濟(jì)產(chǎn)品,它既存在供給方——企業(yè),也存在需求方——用戶(hù),當(dāng)每一個(gè)信息的邊際效用等于生產(chǎn)它的邊際成本時(shí),這個(gè)財(cái)務(wù)信息市場(chǎng)就達(dá)到了均衡狀態(tài)。簡(jiǎn)化年報(bào)的設(shè)計(jì)就旨在減輕中小企業(yè)的披露負(fù)擔(dān),同時(shí)在簡(jiǎn)化的過(guò)程中提供中小企業(yè)信息披露的質(zhì)量。

中小企業(yè)的特點(diǎn)是發(fā)展時(shí)間短,規(guī)模小,但核心競(jìng)爭(zhēng)力集中在技術(shù)優(yōu)勢(shì)上,側(cè)重差異化戰(zhàn)略。簡(jiǎn)化年報(bào)是站在信息提供者即企業(yè)的角度出發(fā)的,主要目的是為了降低中小企業(yè)的披露成本,而具體如何簡(jiǎn)化則主要站在信息使用者的角度,保證所披露信息的質(zhì)量。

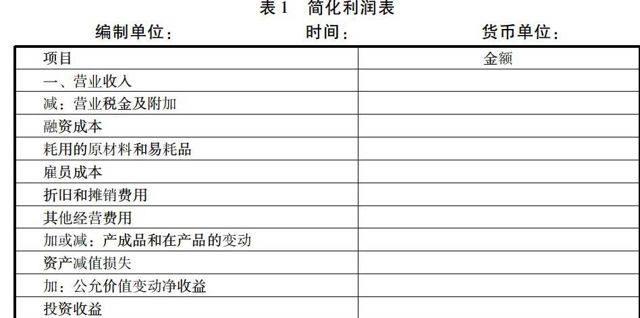

一、簡(jiǎn)化資產(chǎn)負(fù)債表

資產(chǎn)負(fù)債表是反映企業(yè)在某一時(shí)點(diǎn)財(cái)務(wù)狀況的會(huì)計(jì)報(bào)表,它是根據(jù)“資產(chǎn)=負(fù)債+所有者權(quán)益”的會(huì)計(jì)等式,按照一定的要求編制而成的[1]。我國(guó)目前采用的資產(chǎn)負(fù)債格式主要為賬戶(hù)式,左邊列示資產(chǎn),右邊列示負(fù)債和所有者權(quán)益。簡(jiǎn)化資產(chǎn)負(fù)債表仍然保留主體的賬戶(hù)式格式,但對(duì)當(dāng)中的具體項(xiàng)目將予以調(diào)整、簡(jiǎn)化或合并。……

登錄APP查看全文

猜你喜歡

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業(yè)會(huì)計(jì)(2016年13期)2016-10-20 16:09:22

商業(yè)會(huì)計(jì)(2016年13期)2016-10-20 15:40:12

商業(yè)會(huì)計(jì)(2016年13期)2016-10-20 15:30:06

商場(chǎng)現(xiàn)代化(2016年22期)2016-10-18 20:19:55

中國(guó)市場(chǎng)(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49

商(2016年27期)2016-10-17 05:46:03

商(2016年27期)2016-10-17 04:10:10