臨界點籌劃在個人所得稅籌劃中的應用

2014-04-29 06:19:59劉海燕曾佑新

中國市場 2014年15期

劉海燕 曾佑新

摘要:在現行稅稅制下,如何通過合理籌劃,使每月工資薪金應納稅額和全年一次性獎金應納稅額最少,一直是工薪階層十分關注的問題。介紹了臨界點籌劃方法在個人所得稅籌劃中的應用,包括:在偶然所得納稅籌劃中的應用;在合理確定全年一次性獎金額度中的應用;在工資薪金和全年一次性獎金納稅籌劃中的應用。

關鍵詞:個人所得稅籌劃;偶然所得;工資薪金所得;全年一次性獎金。

中圖分類號:F812

一、在偶然所得納稅籌劃中的應用

現行稅法規定,對個人購買福利彩票、賑災彩票、體育彩票,一次中獎收入在1萬元以下的(含1萬元)暫免征收個人所得稅;超過1萬元的,全額征收個人所得稅。所以發行體育彩票和社會福利有獎募捐的單位在設立獎項時,應當考慮稅收政策的規定,盡量避免剛剛超過1萬元的情況出現。獎金額度的確定可以通過無差別獎金額臨界點進行判別。無差別獎金額臨界點就是:獎金額高于10000元時的稅后獎金額等于10000元時的獎金額。只有當獎金超出10000元達到一定數額時,獲獎者才不會感到“吃虧”。可以通過求解下列方程得到無差別獎金額臨界點。

設獎金為X,且X>10000元。則有:X(1-20%)= 10000,解得 X=12500(元)

也就是說,區間(10000,12500)是非有效區,如果獎金設在這個區間,稅后收入反而會低于獎金為10000元時。因此,發行體育彩票和社會福利有獎募捐的單位在設立獎項時,應當考慮稅收政策的規定,要么小于或等于10000萬元,要么超過12500元。

二、在合理確定全年一次性獎金額度中的應用

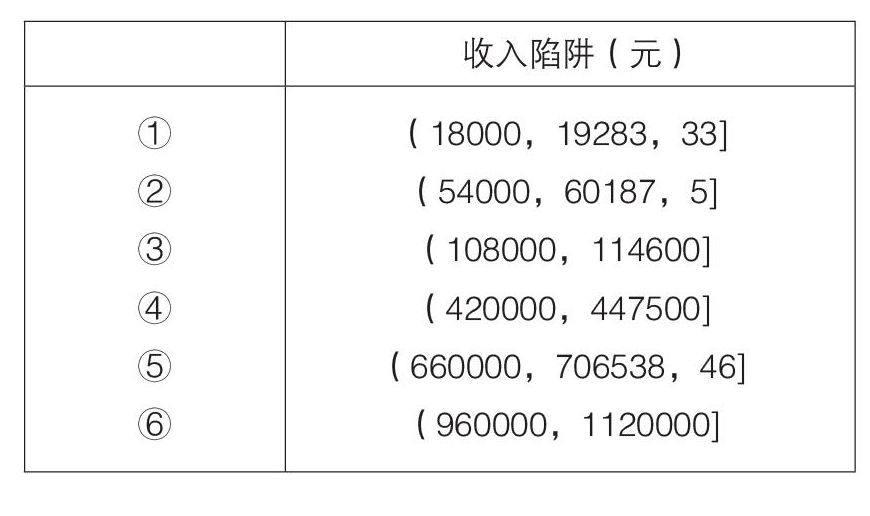

由于實行超額累進稅率,在全年一次性獎金的臨界點(見表1)存在稅率跳檔,可能導致多發一元獎金卻要多繳許多個人所得稅。在這些臨界點附近存在一個所謂的收入陷阱,如果應發獎金落在此區間內,將會導致實際稅后收入比按此區間下限計算的稅后收入還要低的現象。

前面提及的所謂的收入陷阱是可以通過計算得到。計算過程如下:

設x為大于18000元的年終獎,則稅后年終獎為: X-(X·10%-105)①式

年終獎為18000元時,稅后收入為:

18000 (1-3%)=17460 ②式

當①式=②式時, X=19283.33元 所以第一個收入陷阱為(18000,19283.33]元,年終獎大于19 -283.33元時,稅后收入才會高于年終獎為18000元時的稅后收入。

第二個收入陷阱計算過程如下:

設x為大于54000元的年終獎,則稅后年終獎為:

x-(x·20%-555) ①

年終獎為54000元時,稅后收入為:

54000-(54000×10%-105) ②

當①=②時,x=60187.5元 所以第二個收入陷阱為(54000,60187.5]元,年終獎大于60187.5元時,稅后收入才會高于年終獎為54000元時的稅后收入。同理還可以計算出其它幾個收入陷阱,結果見表2。

全年一次性獎金的額度應該避開收入陷阱,否則稅后收入反而比一次性獎金額為區間下限時的稅后收入更少,不僅起不到獎優的作用,反而有損優秀員工的利益,此時應該把獎金額降到區間下限的額度,剩余收入盡可能在平時的工資中發放。

三、在工資薪金和全年一次性獎金納稅籌劃中的應用

在現行稅稅制下,如何通過合理籌劃,使每月工資薪金應納稅額和全年一次性獎金應納稅額最少,一直是工薪階層十分關注的問題。

基于工資薪金個稅的 7 級超額累進稅率和全年一次性獎金的全額累進計稅方法,我們得出了年應稅工薪收入臨界點(詳見表3)。需要說明的是:這里所說的“月應稅工資”設定為每月工資薪金總額扣除“三險一金”、免稅所得后的收入。

1.當年應稅工資薪金所得為(0,60000] 元

此時,每月工資均衡發放,每月不超過5000 元,不需使用全年一次性獎金計稅。

2.當年應稅工資薪金所得為(60000,78000] 元

此段均屬于第一級適用稅率,全年一次性獎金定為 18000 元,每月工資均衡發放(或者是:每月工資薪金固定在5000 元,剩余放入全年一次性獎金)。

3.當年應稅工資薪金所得為(78000,150000] 元

此時,這里有幾個區間臨界點:

(1)當年應稅工資薪金所得為(78000,114000]元(月應稅工資 12 月之和 96000元+全年一次性獎金 18000 元)時,因全年一次性獎金為全額累進計稅,而月度應稅工資為超額累進計稅,所以全年一次性獎金仍固定為 18000 元,其余收入作為月工資均衡發放,稅額增加較少,否則如果將月工資定為5000元,其余部分作為全年一次性獎金,稅金將大幅增加。案例:甲員工每月工資4000元,全年一次性獎金55000元,全年的應稅工資薪金所得是103000元,落在區間(78000,114000]元中,根據以上分析,全年一次性獎金宜固定為 18000 元,其余收入作為月工資均衡發放,即每月工資7083.33元,此時,

全年月工資應納稅額合計

=[(7083.33-3500)×10%-105]×12=3040(元)

年終一次性獎金應納稅額=18000×3%=545(元) 全年合計應納稅額3580元。

但是如果將月工資定為5000元,其余43000作為全年一次性獎金。則:

全年月工資應納稅額合計

=(5000-3500)×3%×12=540(元)

年終一次性獎金應納稅額

=43000× 10%-105=4195 (元)

全年合計應納稅額4735元。比上一方案多繳個稅1155元。

(2)當年應稅工資薪金超過114000 元時,設年應稅工資薪金超過 114000元的部分為X元,求解方程:

X×20%= (18000+X)×10%-105-18000×3% 得: X=11550(元)

因此,當年應稅工資薪金所得為(114000,125550]元時,應固定全年一次性獎金為18000元,其余收入作為月工資均衡發放。

當年應稅工資薪金所得為(125550,150000]元時,建議每月工資定為8000元,其余部分作為全年一次性獎金。或者全年一次性獎金為 54000 元,其余部分作月工資發放。當然從充分利用資金的時間價值角度來考慮,宜安排每月工資8000元,其余部分為全年一次性獎金。案例:2012年,王先生每月工資為8400元,該年王先生的年終獎預計共有49000元。全年合計應納個人所得稅額9895元。其實王先生2012年應稅工資薪金所得為149800元,是在(125550,150000]元區間中,應該將工資降為8000元 ,另每月的400元放到年終獎中發放,則全年合計應納個人所得稅額為9415元,比前一方案節稅480元。

4.當年應稅工資薪金所得為(150000,258000] 元

此階段3%和10%稅率稅基全部用完,應將全年一次性獎金固定為 54000 元,超出部分計入月度工資。

當年應稅工資薪金所得超過204000 元(月應稅工資12月之和150000 元+全年一次性獎金54000元)時,月度工資中20%稅率部分已用完,設年應稅工資薪金所得超過204000元的部分為X元,求解方程式:

X×25%= (54000+X)×20%-555-54000×10%

-105

得: X=99000(元)

所以此時應將全年一次性獎金固定為 54000元,超出部分計入月度工資。但由于 54000+99000=153000>108000(下一級全年一次性獎金臨界點),只有其中的54000元可以適用20%的稅率。當X=54000(元)時,

增加的稅金

= (108000×20%-555) - (54000×10%-105)

=15750 (元),

而54000×25%<15750 (元) <54000×30%,

這說明:若這54000元作為月工資,要達到稅負平衡,其中一部分適用25%的稅率,還有一在部分可以適用30%的稅率。設適用30%稅率的部分為y元,則適用25%稅率的部分為 54000-y元。求解下式:

y×30%+(54000-y)×25%=15750

得:y=45000(元)。

所以此時,年應稅工資薪金所得臨界點為:

第4級月應稅工資臨界點總和

462000+45000+54000=561000(元)

5.當年應稅工資薪金所得為(258000,882000] 元

此時,這里也有幾個區間臨界點:

(1)當年應稅工資薪金所得為(258000,561000]元時,依照前面的計算,此時全年一次性獎金應該固定在54000 元,其余在月工資中均衡發放。

(2)當年應稅工資薪金所得為(561000,882000] 元時,超過561000 元時,同理可通過計算,找到這部分收入作為全年一次性獎金和月工資稅負平衡的臨界點。設年應稅工資薪金所得超過561 000元的部分為 元,求解方程式:

X×30%= (54000+X)×20%-555-54000×10%

-105

得: X=49500(元)

所以,當年應稅工資薪金所得為(561000,610500] 元時全年一次性獎金應該固定在 108000 元,其余在月工資中均衡發放。

當年應稅工資薪金所得為(610500,882000]元時全年一次性獎金固定在 420000元,其余在月工資中均衡發放。或者從充分利用資金的時間價值角度來考慮,月應稅工資固定在38500 元,其余作全年一次性獎金發放,使之均處于25%的稅率。

年應稅工資薪金所得高于882000元時臨界點的籌劃,可根據以上原理進行。另外,因為年應稅工資薪金所得高于882000元的人群分布較少,對其臨界點籌劃的應用廣泛性不強,所以本文不再贅述。總之,因為全年一次性獎金為全額累進計稅,而月度應稅工資為超額累進計稅,所以從納稅籌劃角度分析,全年一次性獎金適用的稅率不應高于月度應稅工資適用的稅率。

參考文獻:

[1] 豐建蘭.淺析學校個人所得稅籌劃原則[J].財會通訊,2010,12(中):131-132.

[2] 薛桂萍.高校教師薪酬收入稅務籌劃淺析[J].財會通訊,2012,2(中):140-141.

[3]許建國,林穎.中國稅制[M].北京:高等教育出版社,2012.

[4]楊慶文.美國高稅收政策的回顧與展望[J].中國市場,2013(7).

(編輯:周南)