基于協整理論的滬深股市聯動性分析

2014-04-29 14:10:38平超

中國市場 2014年2期

平超

[摘 要]本文探討了我國上海股市滬綜指和深圳股市深成指之間的協整性關系問題,通過股票交易軟件采集了我國股市自開業以來大部分年度日交易數據,運用E-Views軟件程序來探討我國股市的協整關系,依次經過單位根檢驗、協整性分析、誤差修正分析、格蘭杰因果分析,以此分析我國兩個交易所之間的股指是否有協整關系,并進一步分析兩市股指走勢的格蘭杰因果問題。

[關鍵詞]上證綜指;深證成指;單位根檢驗;協整檢驗E-Views

[中圖分類號]F832 [文獻標識碼]A [文章編號]1005-6432(2014)2-0076-02

1 引 言

1.1 問題的提出

1990年11月26日,經國務院授權,由中國人民銀行批準建立的上海證券交易所正式成立,這是新中國成立以來內地的第一家證券交易所。深圳證券市場的起步最早應追溯到1986年;1988年4月,深圳發展銀行在特區證券公司的柜臺上開始了最早的證券交易;1989年11月,深圳市政府作出了建立深圳證券交易所的決定;1990年12月1日,深交所試營業。

在股份制產生的20多年里,我國的經濟狀況有了很大的發展。股份制的產生在我國這樣一個資本相對于勞動力嚴重缺乏的經濟體中扮演了重要的角色,它的出現大大緩解了我國企業資金短缺的問題,起到了很好的資金配置的作用,將我國大量的閑散資金轉移到了發展潛力大的行業,通過這種方式促進了我國經濟在此后的飛速增長。

面對這樣一個繁榮的市場,筆者萌發了研究中國兩市股指的聯動性的問題,以此來觀察中國的證券市場是否存在某種聯系。

1.2 理論綜述

眾所周知,影響證券市場價格走勢的因素有很多。在長期中,證券市場價格總是上漲的。多數學者認為,長期影響股票價格的是科技進步和通脹,其中科技進步對股票價格的作用是公認的,但是對于通脹的作用卻有不同意見,有學者認為通脹并不是股票價格上漲的原因,并列舉期間發生在拉美數個國家的通脹高企伴隨股市的下跌現象以此對通脹在股票價格上漲中的作用提出質疑。

從短期來看,證券市場價格的走勢取決于市場基本面,即投資者對于未來數年的宏觀經濟前景的預期以及對公司未來盈利能力的分析和預期。當絕大多數投資者認為未來經濟前景向好時,證券市場價格將上漲;反之價格將會下跌。

綜合以上觀點,我國滬深股市在同樣的宏觀經濟環境中,面對同樣的企業和同樣的投資者,是否有理由相信兩市股指走勢有一定程度上的協整關系或者說是聯動性呢?本文從兩市股指著手,運用協整分析等方法,探討我國股市的聯動性問題。

2 實證分析

2.1 數據描述

2.1.1 模型中主要使用到的指標

(1)上證綜指(SZZZ):即上證綜合指數,是上海證券交易所編制的,以上海證券交易所掛牌的全部股票為計算范圍,以發行量為權數的加權綜合股價指數。

(2)深證成指(SZCZ):即深圳證券交易所成份股價指數,是深圳證券交易所的主要股指。

(3)上證綜指日變動量(ΔSZZZ):在本文中,該數據指標表示上證綜指當日收盤價與前日收盤價的差分值,也即上證綜指(SZZZ)的一階差分序列。

(4)深證成指日變動量(ΔSZCZ):在本文中,該數據指標表示深證成指當日收盤價與前日收盤價的差分值,也即深證成指(SZCZ)的一階差分序列。

2.2.2 數據的收集

本文中的數據選自上證綜指、深證成指自1992年1月22日至2012年4月13日的日收盤價數據。本文采用2005年4月29日將整個數據周期分為兩個階段,原因是中國證監會在該日發布了《關于上市公司股權分置改革試點有關問題的通知》,以此宣布啟動股權分置改革試點工作,這標志著具有中國特色的流通股與非流通股并存局面的結束。

在本文的描述中,采用數據區間I代表1992年1月22日~2005年4月28日時間段,用數據區間II代表2005年5月2日~2012年4月13日時間段。

2.2 模型的估計和檢驗

本文要探究的是兩市股指運行關系的問題,下面將用計量經濟學相關理論對獲取的數據進行分析。

2.2.1 單位根檢驗

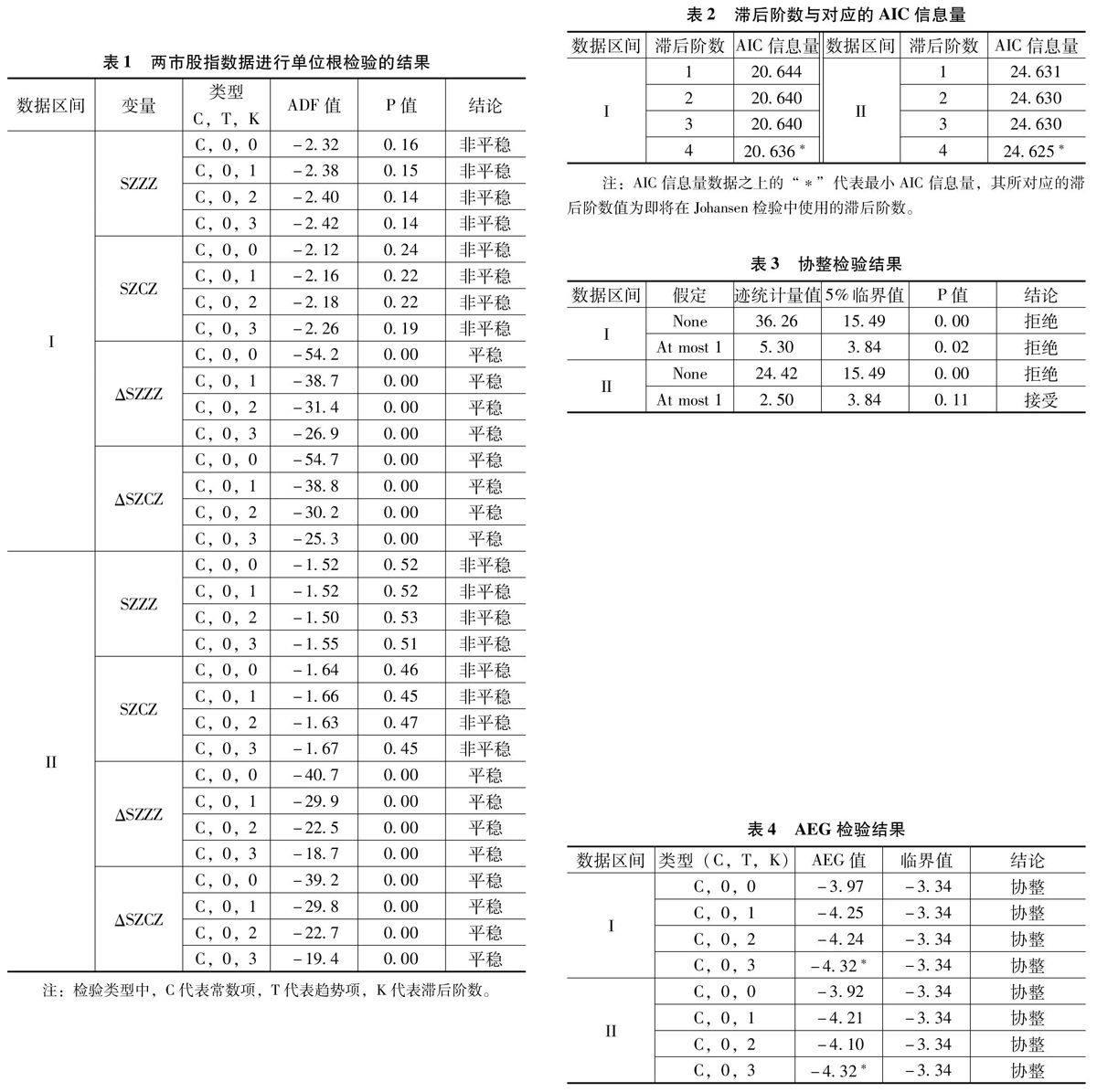

下表中的數據是在兩市股指數據進行單位根檢驗的結果。可以看出,在第一階段和第二階段,上證綜指和深圳成指的原始數據序列均為非平穩序列,而其一階差分序列均平穩。由此,在上述兩階段,上證綜指和深圳成指原始收盤數據均為一階單整序列。

表1 兩市股指數據進行單位根檢驗的結果

2.2.2 協整檢驗

由單位根檢驗,兩市的股指單整階數相同,可以在此基礎上進行協整檢驗。

(1)Johansen檢驗:

① VAR定階過程:在VAR模型中選擇上證綜指和深證成指及其各自的滯后數據為解釋變量和被解釋變量建立VAR模型,選擇AIC信息量最小的階數為VAR模型階數。滯后階數與其相對應的AIC信息量如表2所示:

根據表2中AIC值最小化的原則選擇VAR模型階數為Johansen協整檢驗階數:在數據區間I和數據區間II中,均選擇的4階滯后。

② 協整檢驗:根據上述滯后階數,利用Johansen跡檢驗,可得表3:

表2 滯后階數與對應的AIC信息量注:AIC信息量數據之上的“*”代表最小AIC信息量,其所對應的滯后階數值為即將在Johansen檢驗中使用的滯后階數。

表3 協整檢驗結果

根據上表可知,在數據區間I上的數據對兩個假定均作出拒絕原假設的結果,結論顯示在該區間內存在兩個協整關系;而在數據區間II上存在一個協整關系。

上述結果不夠清晰,可以進一步使用AEG檢驗來進行協整檢驗。

(2)AEG檢驗:

首先對要檢驗的變量進行線性回歸,得到其回歸方程的殘差序列,而后對殘差序列進行檢驗,計算相應的AEG臨界值;同時,在AEG表中可以查,并根據如下公式計算AEG臨界值:

Ca=∞+1n-1+2n-2;

如果AEG值