工業企業環境責任與財務績效關系的實證研究

2014-04-29 14:10:38劉斯佳馮司妙

中國市場 2014年2期

劉斯佳 馮司妙

[摘 要]為了進一步研究工業企業環境責任與財務績效的關系,本文選取2000—2010年我國地區規模以上國有及非國有工業企業相關數據形成混合樣本,在已有學者研究基礎上,利用多元線性回歸的方法實證研究工業企業環境責任與財務績效的關系。最后研究結果表明:工業企業積極履行環境責任對企業財務績效具有正向影響,并分析了這種正向作用的原因及影響。

[關鍵詞]工業企業;環境責任;財務績效

[中圖分類號]F272 [文獻標識碼]A [文章編號]1005-6432(2014)2-0044-03

1 引 言

當今社會,隨著工業污染對環境和生態的破壞越來越嚴重,公眾對于企業的要求與認知是:企業在追求利潤的同時,也必須兼顧到環境保護與社會的責任,企業這種對環境責任方面的承擔也是企業社會責任的一個重要方面。從廣義角度,企業環境責任可以被看作為企業社會責任的一部分,企業承擔環境責任已經成為其實現可持續發展的必要條件。因此,基于上述背景,本文以工業企業為研究對象,探究工業企業環境責任與財務績效之間的關系,為深化工業企業改革完善,為提高工業企業可持續發展提供相應依據。

2 環境責任與財務績效關系的研究進展

從現有的研究來看,對企業環境責任的研究一般是與企業社會責任聯系在一起。喬治·恩德勒(2002)提出企業社會責任包含三個方面:即經濟責任、政治和文化責任以及環境責任。因此,對企業環境績效的研究可以通過對已有企業社會責任理論研究來開展。企業社會責任與財務績效的關系一直是學者們研究的核心問題,從國內外現有研究成果看,對于社會責任和財務績效之間的關系,主要存在正相關、負相關、倒“U”型和不存在顯著關系四種觀點。

丁煜(2011)選取我國43家能源行業上市公司2007—2009年的相關財務數據為樣本,在國內外已有理論的基礎上,通過建立多元線性回歸模型來探討能源企業社會責任與財務績效的關系,結果表明能源企業履行社會責任與企業財務績效呈正相關關系。楊自業(2009)、張洪波(2009)等通過不同的實證研究方法,從各自的研究角度出發,最后均得出企業社會責任與財務績效呈正相關關系的結論。

黃蘇萍(2010)提出企業基于企業社會責任推動企業財務績效的研究模型,通過我國制造業上市公司數據的實證分析結果表明:企業社會責任對企業財務績效具有積極影響,而且創新在其中扮演著調節作用,在低創新對企業社會責任與財務績效之間的關系具有負向調節作用。

Bowman和Haire(1975)選取15家造紙行業企業為研究樣本,以污染控制程度衡量企業社會責任,以CEP指數衡量企業社會責任表現,以凈資產收益率衡量財務績效進行實證研究。結果發現污染控制適中的企業,其財務績效高于污染控制最好或最差的企業,由此認為企業社會責任與財務績效呈倒“U”型關系的結論。

Monsen等(1979)以財富500強的社會責任報告為衡量依據,從生態環境保護、人力資本、產品質量等六個方面的內容來定量分析企業社會責任,并以市場收益指標衡量財務績效。其研究結果表明企業社會責任與財務績效之間不存在相關關系的結論。

Mcwilliams和Siegel(2000)以KLD 指數作為對企業社會績效的評價,用企業1991—1996年年度價值平均值衡量財務績效,通過回歸模型檢驗因果關系,研究結果發現二者并無聯系。

綜上可知,由于研究視角、衡量方法、研究樣本選擇、研究模型設定等方面的差異問題,企業社會責任與財務績效關系的研究結論還存在很大分歧。環境責任屬于企業社會責任的重要維度,隨著環境問題的日益凸顯,進一步深入研究工業企業環境責任與財務績效之間的關系能夠為工業實現科學化環境管理,實現可持續發展提供相應理論支持。

3 工業企業環境責任與財務績效關系的研究設計

3.1 研究假設

環境責任對財務績效產生影響主要是因為多數研究集中于社會責任與財務績效的關系研究,雖然追求利潤最大化是企業經營的主要目標,然而在全球可持續發展的背景下,社會各個主體責任意識越來越高,一些規模較大的上市公司開始對外發布社會責任報告。對于工業企業而言,不能只看到短期盈利目標,更應看清自身環境責任對企業未來價值的影響。從長期來看,工業企業在環境成本方面進行投入,通過改善生產經營環境,可以樹立良好的社會形象。同時,對環境資源利用、環境治理方面投資也使企業提升了總體價值。因而,積極履行環境責任,最終可以反映在財務績效上。因此提出假設:工業企業環境責任對企業財務績效具有正向影響。

3.2 研究的數據來源

本文研究數據取自2001—2011年《中國統計年鑒》,《中國環境年鑒》中的相關數據,利用混合面板數據構成混合研究樣本進行分析。選取2000—2010年我國30個省、自治區、直轄市(不包括香港、澳門、臺灣地區。西藏自治區數據極端且缺失較多所以不算在內)規模以上國有及非國有工業企業的單位工業產值排污費、資產報酬率等指標,形成330個混合樣本對工業企業環境責任和財務績效的關系進行實證研究。

3.3 研究變量的設定

3.3.1 工業企業環境責任的衡量

國外關于社會責任方面表現常用的方法是KLD指數法、聲譽指數評價法、內容分析法等。由于我國目前缺乏該類方法的社會資料數據、評分標準口徑難以統一,以及評分主觀性等問題。根據秦穎等(2004)以綜合廢棄物指標排放量合成指標,以及呂俊焦(2001)以因污染過量排放受到處罰來衡量上市公司環境方面問題的方法,本文試圖以單位工業產值排污費收入作為企業環境責任的代理變量,以衡量企業環境方面的責任。之所以用排污費作為代理變量,首先,根據國家發展計劃委員會、財政部、國家環境保護總局等國務院政府部門發布的《排污費征收使用管理條例》(國務院令第369號),排污費是向環境排放污染物單位等排污者征收,專項用于環境污染防治的有懲罰性質的費用,體現了企業對環境應該負有的責任。同時作為一種環境法規,體現了一種要求企業主動承擔環境保護之責,排污費繳納的越多,說明企業環境污染排放越大,應負有的環境責任也越大,反之亦然。其次,排污費按規定征收當年的廢水、廢氣、固體廢物、噪聲四項收入總額。收入中包括超標排污費,小型、三產排污費,二氧化硫排污費,危險廢物排污費等,內容基本涵蓋了企業環境污染物各方面,一定程度綜合反映了企業各方面環境污染排放責任。最后,單位工業產值排污費收入是排污費收入總額與工業企業產值之比,數據值便于從統計年鑒中獲取,企業環境責任可以通過定量方式加以衡量。

3.3.2 財務績效的衡量

在以往的相關研究中,學者通常按數據源選用市場指標或會計指標來衡量企業財務績效。市場收益類指標的樣本通常選取資本市場數據,分析重點側重于上市公司市場財務信息,如股票收益率、股價等財務指標,以反映對股東的價值回報,因而,內容上往往體現出的是資本市場企業的財務狀況。會計指標源于企業財務報表,反映整個企業經營成果,衡量企業財務績效通常選取如絕對指標主營業務收入、利潤總額、凈利潤,相對指標總資產報酬率、凈資產報酬率、銷售利潤率等。

因為本文中所選取的樣本基本涵蓋了我國30個省、自治區、直轄市的工業企業,而不只是資本市場上市公司,從樣本特點和企業范圍上選用會計指標來衡量財務績效相對合理。在會計指標中,選用總資產報酬率(ROA)作為衡量企業財務績效的指標。總資產報酬率是企業一定時期內實現的利潤總額與該時期企業資產總額的比率,是企業資產綜合利用效果的核心指標。

總資產報酬率(ROA)=凈利潤/平均資產總額

該指標衡量企業總資產盈利能力,指標值越大,說明企業資產利用率越高,從而反映了企業的財務狀況就越好,反之亦然。

表1 變量定義

3.4 模型的設計

本文運用對數據進行統計性描述和回歸分析的實證研究企業環境責任對財務績效的影響,多元回歸模型如下:

CFPi=α+β1CERi+β2LEVi+β3GROWi+β4LSIZEi+ξ

上述模型中:α—截距項;β1, β2, β3, β4—回歸系數;ξ—隨機擾動項。

4 實證研究

4.1 描述性統計分析

本文對2000—2010年30個地區規模以上國有及非國有工業企業共330個樣本的環境責任指標和財務績效指標做了描述性統計分析,結果如表2所示。

表2 變量描述性統計

從表2可以看出,2000—2010年不同地區單位工業產值排污費收入及總資產報酬率最大值為0.1671,最小值為0.0030,表明各地區環境責任履行存在顯著差異;資產負債率均值為0.6003,總體上償債能力良好;工業企業總規模均值為8.5971,說明樣本中規模以上國有及非國有工業企業資產總量差別不大;凈資產增長率最小值為-0.1441,說明有部分企業的成長性不足。

4.2 相關性分析

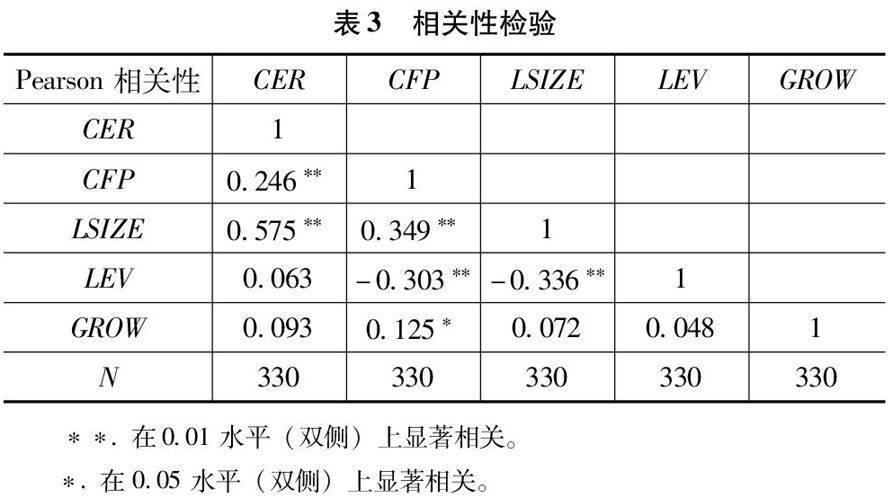

通過spss21,進行皮爾遜雙尾檢驗,從表3中可以看出,工業企業環境責任與所有變量在1%顯著性水平上顯著相關。

表3 相關性檢驗4.3 回歸分析

表4 模型匯總表

由模型匯總表可以看出,方程調整的R方為0.180,表明自變量變量能夠解釋因變量18%的離差。方差分析中F值為19,P值為0.000表明在1%顯著性水平下被解釋變量和解釋變量之間有顯著的線性關系,說明模型的總體回歸效果顯著。

表5 回歸系數

從表5可以看出企業環境責任標準系數為0.161,T值為2.480,P值為0.014小于0.05,說明企業環境責任在95%置信水平下其對財務績效具有顯著的正向影響即企業環境責任對財務績效有正向的影響;控制變量中,工業企業總規模和凈資產增長率標準系數均為正值,且顯著;只有資產負債率標準化系數為-0.265,T值為-4.704,P值為0.000,才說明資產負債率與總資產報酬率在1%的顯著性水平上呈負相關關系。

5 結 論

綜合以上分析可知在對企業環境責任的標準化系數為正值時,得出履行環境責任對財務績效存在正向影響的結論,雖然個別控制變量為負相關但是同樣可以驗證假設。傳統觀念中企業承擔環境責任從而增加成本,導致財務績效降低。在當前生產經營活動中,社會對企業積極履行環境責任的要求越來越高,工業企業逐漸重視承擔自身環境責任,不僅將環境責任方面的投入作為一種投資,而且將履行環境責任視為企業長期戰略的組成部分。本文在通過實證研究證明,從長期角度,工業企業環境責任對企業財務績效具有正向影響即工業企業履行環境責任方面可以為企業帶來財務績效的提升。

從工業企業實際來看,履行環境責任對財務績效的正向影響可以表現在:首先,對排污等設施的投入,降低了環境處罰費同時節省排污費,工業企業與環境相關的稅收得以減免,長期可以帶來正向財務收益;其次,工業企業積極履行環境責任,獲取企業綠色標識得到社會大眾認可,從而帶動企業產品銷售量增加,甚至獲取環保認證準入新興市場,贏得機會收益;最后,作為國民經濟發展的主力軍,工業企業履行環境責任,積極追求長遠效益和社會效益,放棄短期經濟利益,可以向股東、債權人、消費者等企業利益相關者傳遞積極信號,贏取聲譽信用,給企業帶來一筆無形資產。所以,在可持續發展的經濟背景下,工業企業積極履行環境責任是實現工業企業利潤增長與環境協調發展的必由之路。

參考文獻:

[1]丁煜.能源企業社會責任與財務績效關系研究[J].現代商貿工業,2011(24):6-7.

[2]黃蘇萍.企業社會責任、創新和財務績效[J].北京工商大學學報.2010(3):65-67.

[3]Bowman and Haire.A Strategic Posture toward Corporate Social Responsibility[J].California Management Review,1975(18):58-69.

[4]Walter F.Abbott and R.Joseph Monsen.On the Measurement of Corporate Social Responsibility:Self-Reported Disclosures as a Method of Measuring Corporate Social Involvement[J].The Academy of Management Journal,1979(9).

[5]Mcwilliams A,D.Siegel.Corporate Social Responsibility and Firm Financial:Correlation or Misspecification[J].Strategic Management Journal,2000(21):603-610.

[6]秦穎,武春友,瞿魯寧.企業環境績效與經濟績效關系的理論研究與模型構建[J].系統工程理論與實踐,2004(8).

[7]呂俊,焦淑艷.環境披露、環境績效和財務績效關系的實證研究[J].山西財經大學學報,2011(1):109-116.

[作者簡介]劉斯佳(1986—),女,內蒙古工業大學管理學院研究生,研究方向:物流與供應鏈管理;馮司妙(1986—),男,內蒙古工業大學管理學院研究生,研究方向:公司財務,國際理財。