新疆人力資本投入與經濟增長關系的實證分析

2014-04-23 08:16:18新疆財政廳財政科學研究所財政部財政科學研究所研究生部趙珍

經濟研究參考 2014年23期

新疆財政廳財政科學研究所 財政部財政科學研究所研究生部 趙珍

一、引言

經濟增長歷來就是經濟學研究的核心問題之一,影響經濟增長的因素有資本、技術進步、勞動力和人力資本等。自20世紀60年代美國經濟學家舒爾茨提出人力資本理論之后,關于人力資本對經濟增長的研究逐漸拓展。各國學者分別從理論和實證方面對人力資本和經濟增長的關系進行研究論證。20世紀80年代后,盧卡斯、羅默將人力資本作為內生的經濟發展要素納入了經濟增長模型,建立了新經濟增長理論,使內生性經濟增長理論成為經濟學家研究的熱點之一。羅默認為人力資本是經濟增長的主要因素,它們使整個經濟的規模收益遞增,并保證著長期經濟增長。盧卡斯嘗試用人力資本來解釋持續的經濟增長,并認為人力資本是經濟持續增長的源泉。丹尼森對人力資本的作用進行計量實證分析,證明了人力資本對經濟增長的貢獻。Bils和Klenow(2000)的研究推導出人力資本積累與經濟增長之間可能存在雙向的因果關系。國內學者關于人力資本投入與經濟增長的關系也進行了諸多實證性研究,究竟哪個是因,哪個是果,尚無統一定論,有關新疆人力資本投入與經濟增長的關系的文獻寥寥無幾,且缺乏模型檢驗的實證研究。本文以1978~2011年新疆人力資本投入和經濟增長的統計數據為基礎,運用時間序列動態均衡關系的協整分析技術,對新疆人力資本投入與經濟增長關系進行的實證分析,最終得出兩者的因果關系,并提出相關的政策建議,這對加快新疆實現跨越式發展有著深遠的意義。

二、數據的收集與指標的選取

根據國內外學者關于人力資本和人力資本投資的界定,可以明確知道,用于提高人力資本質量的支出都屬于人力資本支出。人力資本投資主體構成就總體而言,與非人力資本投資主體構成一樣,即包括個人、企業和政府三大類投資者,其中政府已逐漸成為人力資本最重要的投資主體。政府對人力資本投資的支出主要體現在政府用于教育、科學、文化、衛生、培訓和社會保障方面的支出。由于社會保障還很不完善,數據不完整,本文的人力資本投入主要是指政府預算內教育、科學技術和文化體育與傳媒三項支出。經濟增長以地區生產總值(GDP)來表示,由于收集到的數據是絕對數據,難免受物價指數等因素的影響。因此,為了剔除物價指數等因素的影響,應換算成某年的不變價格,然后以這年為基期進行計算,本文以1978年的新疆生產總值指數為基期指數,計算公式為:某年度GDP=1978年新疆GDP×某年度以1978年為基期的GDP指數。本文原始數據來源于2012年《新疆統計年鑒》,樣本區間為1978~2011年,為了盡可能的消除異方差,從而更好的分析新疆人力資本投入(HC)和地區生產總值(GDP)之間的關系,對HC和GDP取自然對數,分別用InHC和InGDP表示。

三、實證分析

(一)單位根檢驗。

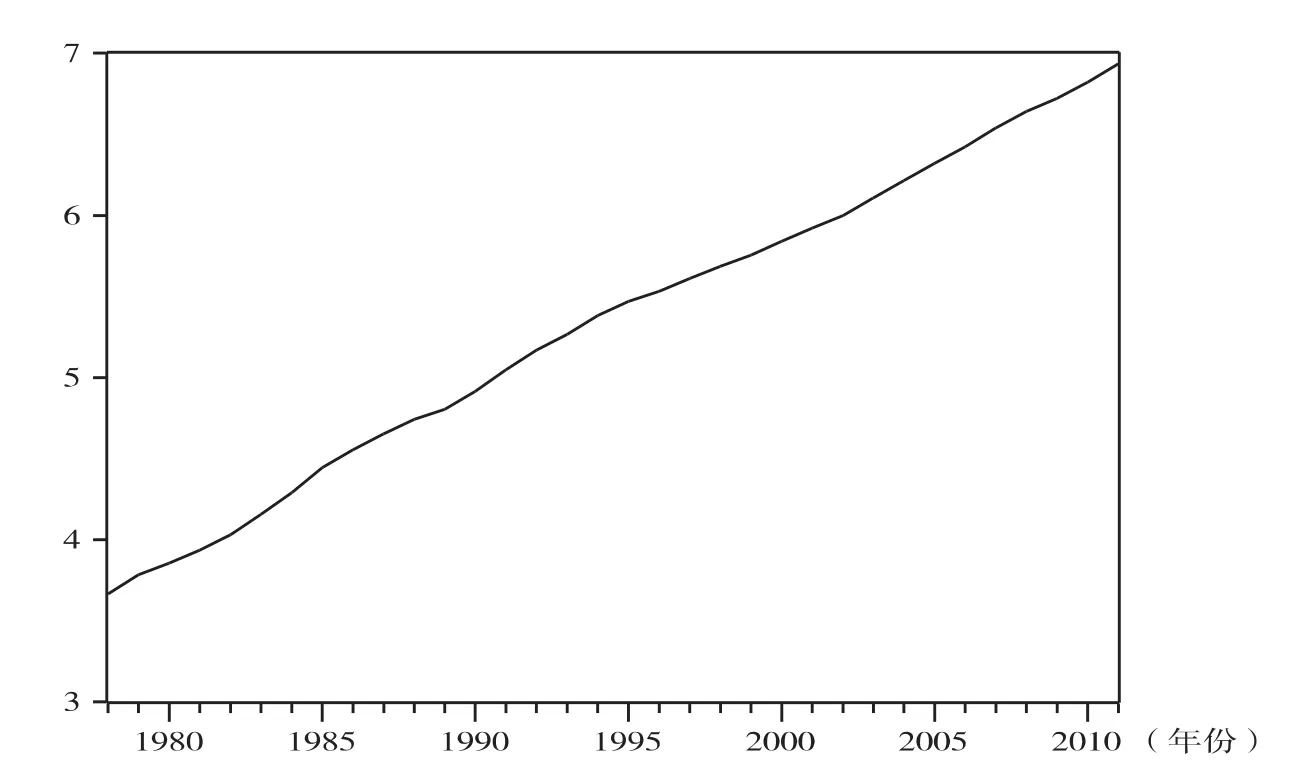

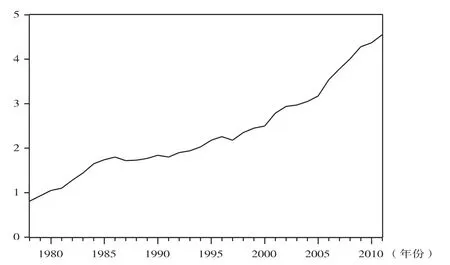

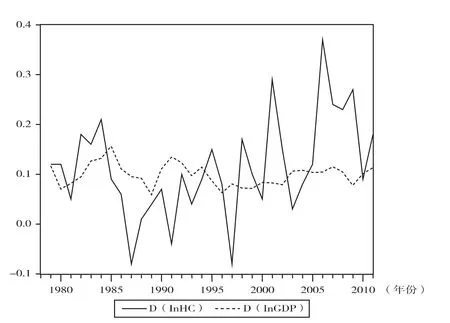

一般地,如果時間序列變量是不平穩的,則會出現偽回歸現象,所以對變量進行回歸分析前,我們需要進行平穩性檢驗,從InGDP和InHC隨時間變化的趨勢(圖1、圖2)可以看出,它們都有不斷增加的趨勢,表明時間序列InGDP和InHC是不平穩的,因此,我們選取ADF單位根檢驗法來檢驗序列的平穩性。

運用Eviews軟件對InGDP和InHC進行單位根檢驗,結果如表1所示:InGDP和InHC都存在單位根,其ADF值均大于10%顯著水平下的臨界值,都是不平穩的時間序列;一階差分序列D(lnGDP)的ADF值-3.227416小于5%顯著水平下的臨界值-2.9591,D(InHC)的ADF值-2.725274小于10%顯著水平的臨界值-2.6181,因此一階差分序列D(lnGDP)和D(InHC)是平穩的時間序列,且都為一階單整序列(見圖3),兩者符合協整檢驗的前提條件,可能存在協整關系。

圖1 InGDP的時間變化趨勢

圖2 InHC的時間變化趨勢

表1 ADF單位根檢驗結果

(二)協整檢驗與誤差修正模型。

1.協整檢驗。由 ADF單位根檢驗知,lnGDP和InHC皆為一階單整I(1)序列,符合協整檢驗的前提條件。為了分析lnGDP和InHC之間是否存在協整關系,按照Engle和Granger協整檢驗的兩步法,第一步:先做兩變量之間的回歸分析。第二步:殘差的平穩性。

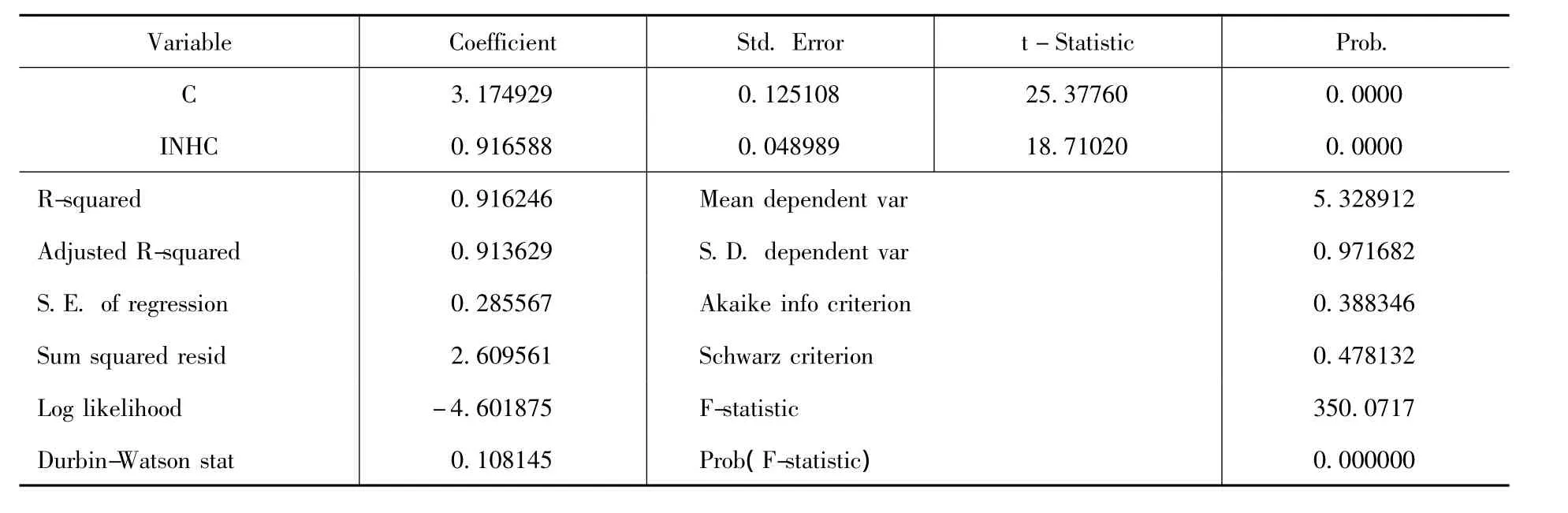

第一步:用最小二乘法(OLS)去估計序列的長期均衡關系,協整回歸結果見表2。

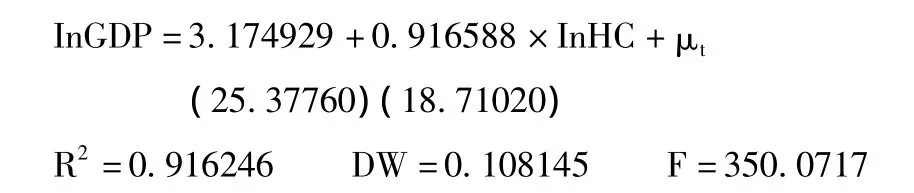

由表2得出如下回歸方程(括號內表示參數估計值對應的t統計量):

圖3D(lnGDP)和D(InHC)的時間變化趨勢

表2 協整回歸結果

從方程可以看出,模型的擬合優度較好,為91.62%,根據t值和F值,證明解釋變量通過了顯著性檢驗,模型的線性關系在95%的置信度下是顯著成立的,即該協整回歸方程是極其顯著的。為了進一步檢驗兩者是否存在長期的均衡關系,我們需要對回歸后的殘差做平穩性檢驗。如果殘差是平穩的,則說明兩者存在長期的均衡關系,否則不存在長期的均衡關系。

第二步:殘差的平穩性檢驗。

由上面的方程可得到殘差的表達式:

對殘差進行平穩性檢驗,檢驗結果見表3:

根據殘差的ADF檢驗結果,表明殘差序列是平穩的。因此,1978~2011年新疆人力資本投入與經濟增長間存在著長期的均衡關系,在上述模型中,回歸系數是0.916588,由于本文對人力資本投入和經濟增長取了自然對數,所以該回歸系數是一個彈性的概念,0.916588是人力資本投入對GDP的彈性,即新疆人力資本投入每增加1個百分點,經濟增長就增加約0.916588個百分點,由此可以看出新疆人力資本投入的增長對經濟增長有非常顯著的促進作用。

2.誤差修正模型。如果兩個變量是協整的,則它們的短期非均衡關系總能由一個誤差修正模型表述,通過誤差修正模型的Engle-Granger兩步法,將長期均衡關系產生的參數序列作為解釋變量引入,遵循從一般到特殊的檢驗過程,對短期動態關系進行逐項檢驗,不顯著的項逐漸被剔除,得出如下的誤差修正模型:

表3 殘差的ADF檢驗結果

上述誤差修正模型描述了均衡誤差對經濟增長率短期的動態影響,誤差修正系數為-0.026381,符合相反修正機制。從誤差修正模型來看,兩者的短期動態均衡關系是,人力資本投入增長率短期內每變動1個單位,經濟增長將反方向變動0.026381個單位。這一數值較長期協整回歸方程的要小,且為反方向變動,說明人力資本投入對經濟增長的長期影響更為顯著。誤差修正項ECMt-1的系數為負,說明是長期均衡趨勢偏離的收斂機制。

(三)格蘭杰因果關系檢驗。

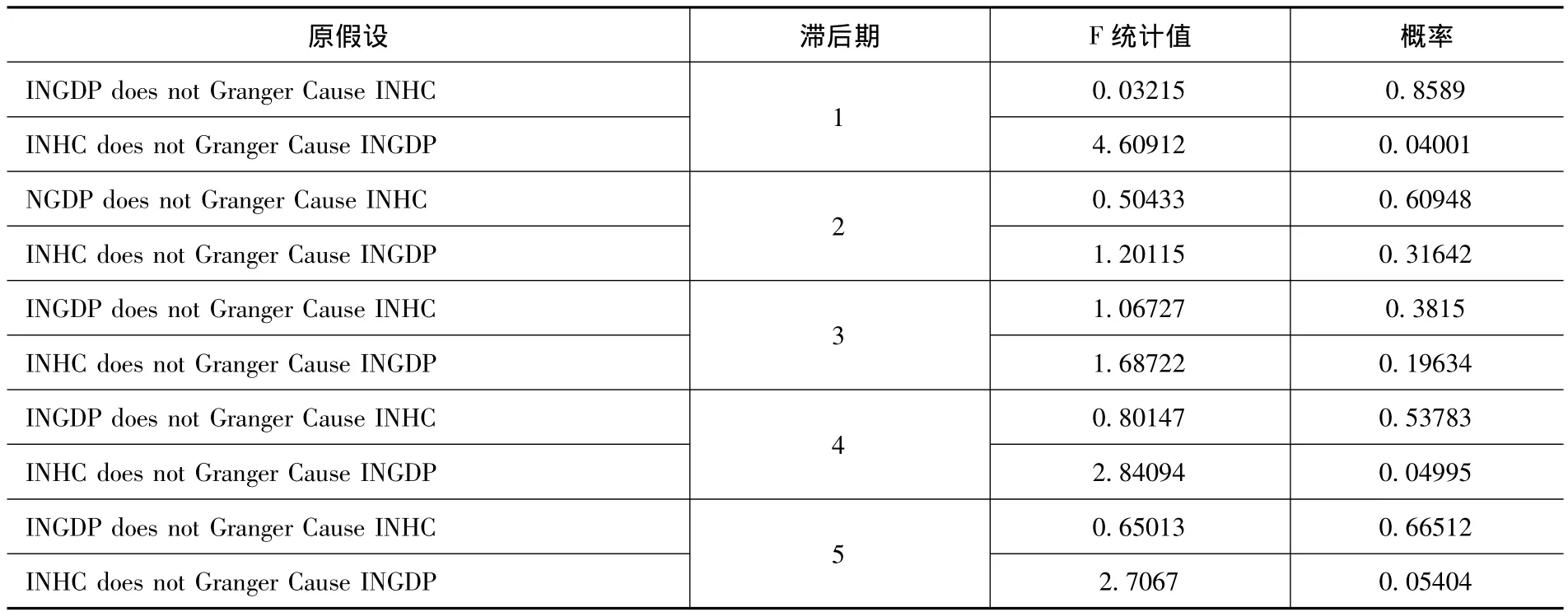

由協整檢驗分析知,1978~2011年新疆人力資本投入與經濟增長之間存在著長期的均衡關系,這僅僅說明兩者具備了存在格蘭杰因果關系的可能性,并不能表明兩者是否有統計意義上的因果關系,我們需要進一步的驗證。通過對1978~2011年新疆人力資本投入與經濟增長進行因果關系驗證,得表4。

格蘭杰因果關系顯示:

1.當滯后期為1年時,人力資本投入是經濟增長的原因。因為此時F統計量數值的概率小于0.1,表示拒絕原假設,說明新疆人力資本投入是經濟增長的格蘭杰原因;當滯后期為2年或3年時,F統計量數值的概率大于0.1,表示接受原假設,說明新疆人力資本投入不是經濟增長的格蘭杰原因,此時人力資本投入增加是經濟增長的格蘭杰原因不顯著;當滯后期為4年或5年時,此時F統計量數值的概率小于0.1,表示拒絕原假設,說明新疆人力資本投入是經濟增長的格蘭杰原因。

2.當滯后期分別為1年、2年、3年、4年、5年時,F統計量數值的概率大于0.1,表示接受原假設,說明新疆經濟增長不是人力資本投入的格蘭杰原因,經濟增長對人力資本投入的影響不大。

四、結論及政策建議

(一)結論。

1.經濟增長和人力資本投入的時間序列經過單位根檢驗后是不平穩的,但經過一階差分后兩者都是平穩的,說明兩者存在某種長期的均衡關系。協整檢驗證明新疆人力資本投入和經濟增長存在長期的均衡關系,由回歸方程可知,人力資本投入對經濟增長的長期彈性為0.916588,這表明在1978~2011年間,新疆人力資本投入對經濟增長具有顯著的促進作用,人力資本投入每增加1個百分點,經濟增長就增加0.916588個百分點,接近于增長率的等比例增加。

2.格蘭杰因果關系表明:當滯后期為1年、4年或5年時,新疆人力資本投入是經濟增長的格蘭杰原因,人力資本投入對經濟增長有顯著的促進作用;但是無論滯后期取值,經濟增長都不是人力資本投入增加的格蘭杰原因;結果表明新疆人力資本投入和經濟增長之間并非相互因果關系,說明新疆的經濟發展和人力資本投入之間并不協調。

3.通過誤差修正模型得出,誤差修正項的系數為0.026381,誤差修正項系數的大小反映了對偏離長期均衡的調整力度,說明人力資本作為長期決定因素在短期內對經濟增長的波動沒有解釋力,人力資本投入對經濟增長的長期影響更為顯著。

表4 格蘭杰因果關系檢驗結果

(二)政策建議。

1.加大人力資本投入力度,優化投入結構。近年來新疆人力資本投入絕對規模有了明顯增長,但是其占財政支出的比重呈逐年下降態勢,且低于同期財政支出增長速度。因此,要加大政府對人力資本的投入力度。首先,政府應調整財政投資政策,在平衡物質資本與人力資本的基礎上,增加人力資本投入,形成依靠人力資本積累來實現新疆跨越式發展的長效機制。其次,建議政府應根據新疆不同區域的實際需求調整資源投入在區域間的側重點和分配比例,并根據地區經濟差異調整資源在農村內部尤其是各地州市縣的分配比例,實行有重點、分層次的投資方式,實現資源的合理分配,這在很大程度上可以縮小地區差異、城鄉差異,實現協調發展。

2.加快經濟發展方式的轉變,提高經濟增長速度。

好的經濟發展方式應該是數量、速度、效益和質量的統一,是經濟增長和資源、環境的協調發展。新疆作為原材料工業、重化工業比重偏大的省區,其長期以來粗放型的經濟發展方式使其經濟增長速度放緩。新疆要實現跨越式發展,必須要加快轉變經濟發展方式,以產業結構優化升級有效帶動收入分配結構、城鄉結構、要素投入結構等加快調整,有力地促進經濟結構全面調整和發展方式加快轉變,提高經濟增長速度和質量。結合新疆實際,重點發展新興能源、新材料、先進裝備制造、生物、信息、節能環保、清潔能源汽車等七大戰略性新興產業,搶占未來市場競爭的制高點,成為構建具有新疆特色的現代產業體系的重要力量。

[1]雷恒、李皖玲:《西部財政教育投入與經濟增長關系的實證分析》,載于《經濟研究導刊》2010年第1期。

[2]王欣、張娟:《山西省教育投入與經濟增長關系的實證研究》,載于《山西財政稅務專科學校學報》2010年第5期。

[3]唐梁鳳、賈亞男:《新疆公共教育支出與經濟發展協調性的實證研究》,載于《新疆財經》2012年第3期。

[4]《新疆統計年鑒》,中國統計出版社2012年版。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

國畫家(2022年2期)2022-04-13 09:07:46

四川文學(2021年4期)2021-07-22 07:11:54

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

絲綢之路(2014年9期)2015-01-22 04:24:46

兒童與健康(2011年4期)2011-04-12 00:00:00

新疆人文地理(2009年7期)2009-09-29 09:56:14