兩重的ST“恰恰舞”

2013-12-29 00:00:00陳欣

證券市場(chǎng)周刊 2013年35期

盡管在各自的細(xì)分行業(yè)各具特長(zhǎng),但中國(guó)一重(601106.SH)與*ST二重(601268.SH)均為中國(guó)重型機(jī)械行業(yè)的龍頭企業(yè),且同屬央企。受經(jīng)濟(jì)增長(zhǎng)放緩、產(chǎn)能過剩的影響,整個(gè)重型機(jī)械行業(yè)在2012年均面臨嚴(yán)重挑戰(zhàn),導(dǎo)致銷售下滑、利潤(rùn)銳減。二重重裝于4月23日公布了2012年報(bào)告,公司實(shí)現(xiàn)營(yíng)業(yè)收入39.9億元,同比下降45%;其虧損高達(dá)28.9億元,較2011年的14億元虧損增加了一倍多,導(dǎo)致股票簡(jiǎn)稱由“二重重裝”變更為“*ST二重”。僅一天后,中國(guó)一重年報(bào)顯示,營(yíng)業(yè)收入83.19億元,同比下降4.9%,但公司能保持微利2934萬元,其利潤(rùn)同比下降達(dá)93%。

“兩重”在年報(bào)中不約而同地都將業(yè)績(jī)下滑歸咎于主導(dǎo)產(chǎn)品訂單量不足及訂貨價(jià)格下降。然而,為何同屬一個(gè)行業(yè)的一重和二重的業(yè)績(jī)卻相差如此巨大?

應(yīng)計(jì)利潤(rùn)差異反映不同動(dòng)機(jī)

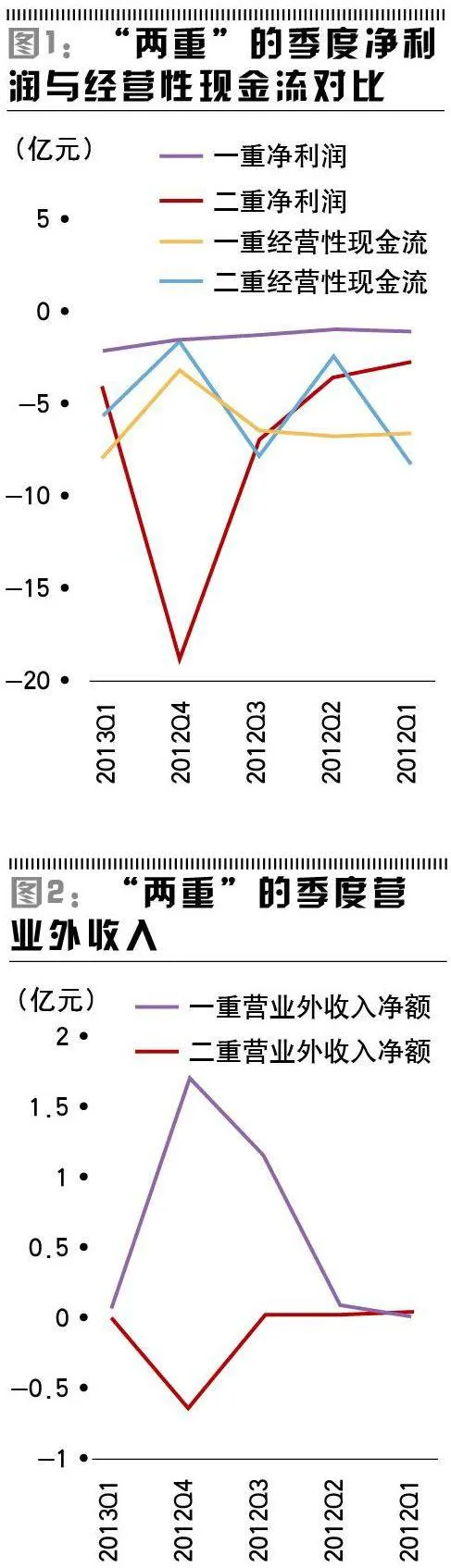

2012年*ST二重的虧損額高達(dá)29億元,而一重還盈利近3000萬元。盡管“兩重”的凈利潤(rùn)差異高達(dá)近30億元,但兩公司的經(jīng)營(yíng)性現(xiàn)金流卻表現(xiàn)迥異。*ST二重的經(jīng)營(yíng)性現(xiàn)金流凈額為-15.99億元,甚至比一重的-18.74億元還要多出2.75億元。*ST二重的凈利潤(rùn)大幅度低于公司的經(jīng)營(yíng)性現(xiàn)金流,而一重的利潤(rùn)卻遠(yuǎn)高于其經(jīng)營(yíng)性現(xiàn)金流,這說明兩公司在應(yīng)計(jì)利潤(rùn)上采用的是截然相反的會(huì)計(jì)選擇。

這樣的會(huì)計(jì)處理恰恰與一重的避虧及*ST二重的“大洗澡”動(dòng)機(jī)相吻合。在中國(guó),由于ST制度的存在,上市公司存在極大的動(dòng)機(jī)避免虧損,它們往往采用各種手段將公司的利潤(rùn)人為抬高至盈利點(diǎn)之上。一旦公司難以避免虧損,往往會(huì)努力將當(dāng)年虧損做高來為下一年扭虧做準(zhǔn)備,因此,我們?cè)趯?shí)務(wù)中很少見到微虧的公司。由于連續(xù)虧損三年會(huì)被退市,公司在第二年虧損時(shí),也就是被ST的當(dāng)年報(bào)出巨虧的動(dòng)機(jī)尤其強(qiáng)烈。

圖1顯示“兩重”近期的季度經(jīng)營(yíng)性現(xiàn)金流均為負(fù)數(shù),且走勢(shì)較為接近。*ST二重在2012年一、三季度為超過7億元的流出,但四季度僅為流出2800萬元,令人詫異的是在這個(gè)季度公司報(bào)告了近19億元的巨虧,暗示公司會(huì)計(jì)意義上的“大洗澡”主要是在2012年四季度進(jìn)行的。2013年一季度凈利潤(rùn)較經(jīng)營(yíng)性現(xiàn)金流的差異迅速反彈為正值的1.74億元,也加強(qiáng)了這一判斷。對(duì)比起來,一重的季度經(jīng)營(yíng)性現(xiàn)金流較為穩(wěn)定,但在大多數(shù)季度的現(xiàn)金流表現(xiàn)要差于二重。而公司的201A56wzRvz+RvxXpNm5NDEDA==2年各季度盈利水平卻一直維持在盈虧平衡附近,直至2013年一季度才開始顯著下滑。這些數(shù)據(jù)顯示一重在經(jīng)營(yíng)性現(xiàn)金流惡化的情況下,仍在努力保持平滑其季度利潤(rùn),以達(dá)成2012年度不虧損的目標(biāo)。

跨年度毛利率變化異常

一般四季度數(shù)據(jù)在年報(bào)中披露,此時(shí)往往是次年的三、四月份。由于前3個(gè)季度的數(shù)據(jù)已經(jīng)披露,上市公司根據(jù)自身動(dòng)機(jī)進(jìn)行年報(bào)的財(cái)務(wù)數(shù)據(jù)操縱時(shí)為了達(dá)到總體目標(biāo),往往難以顧及四季度數(shù)據(jù)與其他季度數(shù)據(jù)之間的平衡。因而,將全年數(shù)據(jù)分季度進(jìn)行比較,可以較清楚地看出公司的盈余管理方向。

表1比較了“兩重”的季度財(cái)務(wù)比率變化。可以清楚地看出,一重的毛利率由2012年三季度的12.9%大幅改善了4.5%至四季度的17.4%;而*ST二重的毛利率卻由三季度的-28.7%劇跌至四季度的-72.3%。考慮到“兩重”同處一個(gè)行業(yè),且兩公司的四季度營(yíng)業(yè)收入環(huán)比均有一定程度好轉(zhuǎn),*ST二重毛利率的極端變化難以用正常商業(yè)邏輯進(jìn)行解釋。

再來看2013年一季度的表現(xiàn),一重的銷售收入為15.1億元,同比稍有上升,但環(huán)比從23.4億元下降了約35%;而*ST二重則報(bào)出了營(yíng)業(yè)收入環(huán)比增長(zhǎng)26%,同比增長(zhǎng)115%的靚麗業(yè)績(jī),毛利率隨之大幅改善至-4.1%。為何“兩重”在2012年底的增長(zhǎng)趨勢(shì)到了2013年初就迅速逆轉(zhuǎn)了呢?有可能是*ST二重在2012年四季度低估營(yíng)業(yè)收入,高估營(yíng)業(yè)成本,導(dǎo)致其毛利率異常減少,這種做法無疑會(huì)導(dǎo)致公司在次年一季度營(yíng)業(yè)收入及毛利率被虛增。而一重則可能存在高估年底相應(yīng)業(yè)績(jī)指標(biāo)的行為。與*ST二重操縱年末營(yíng)業(yè)收入的質(zhì)疑對(duì)應(yīng)的一個(gè)細(xì)節(jié)是,公司在同一天發(fā)布其2012年年報(bào)及2013年一季報(bào)。

二重多產(chǎn)品毛利率超低

由于“兩重”均未披露主要產(chǎn)品的各季度營(yíng)業(yè)收入及營(yíng)業(yè)成本,本文僅能利用其各產(chǎn)品的年度數(shù)據(jù)來比較毛利率的變化。表2計(jì)算了“兩重”共同生產(chǎn)的三大類主要產(chǎn)品近兩年的毛利率。一類是冶金成套設(shè)備,可以看出,在2011年“兩重”的毛利率非常接近,均為9%以上。然而,2012年*ST二重的毛利率在營(yíng)業(yè)收入上升了近5%的情況下卻下降為-41.8%;對(duì)比來看,一重的營(yíng)業(yè)收入下降幅度約為3%,毛利率僅下降為5.8%。因此,*ST二重在2012年冶金成套設(shè)備的超低毛利率水平暗示了嚴(yán)重會(huì)計(jì)操縱行為的可能。

再看重型壓力容器,2012年一重的營(yíng)業(yè)收入增長(zhǎng)達(dá)到15%左右,并保持了近30%的毛利率,殊為不易。同時(shí),一重的鍛壓設(shè)備毛利率也穩(wěn)定在1%以下,且礦山設(shè)備在營(yíng)業(yè)收入暴漲的情況下實(shí)現(xiàn)了23.2%的毛利率。對(duì)比之下,*ST二重的重型石油化工容器業(yè)務(wù)毛利率由2011年的16.1%下降為-11.8%,鍛壓及其他設(shè)備的毛利率由2011年的16.9%下降為-34.5%。由于缺乏這些產(chǎn)品可變成本結(jié)構(gòu)的相關(guān)數(shù)據(jù),盡管*ST二重后兩類產(chǎn)品的毛利率下降幅度驚人,但筆者難以做出這些變化是否合理的明確判斷。然而,為何在一重的重型壓力容器及鍛壓等設(shè)備成長(zhǎng)迅速的情況下,*ST二重的同類業(yè)務(wù)卻有驚人萎縮?是“兩重”競(jìng)爭(zhēng)力差異巨大,還是兩公司在跨年度確認(rèn)營(yíng)業(yè)收入的盈余管理方向相反?

二重直接人工與制造費(fèi)用占比虛高

進(jìn)一步比較分析“兩重”的營(yíng)業(yè)成本結(jié)構(gòu)變化,可以驗(yàn)證*ST二重存在毛利率操縱行為。表3報(bào)告了“兩重”2011年及2012年的年報(bào)中披露的機(jī)械設(shè)備制造類業(yè)務(wù)的營(yíng)業(yè)成本結(jié)構(gòu),可以看出,一重營(yíng)業(yè)成本的各項(xiàng)費(fèi)用比例在這兩年均相當(dāng)穩(wěn)定。在2011年一重的直接材料及燃料動(dòng)力共占營(yíng)業(yè)成本的80.5%,與*ST二重披露的原材料及外購(gòu)件所占比例80.3%非常接近。在 2012年,一重的直接材料及燃料動(dòng)力仍占營(yíng)業(yè)成本的80%左右,但*ST二重的原材料及外購(gòu)件所占比例卻降為71.2%。

2012年*ST二重不僅報(bào)告了大幅上升的直接人工占比與制造費(fèi)用占比,其直接人工與制造費(fèi)用的水平較2011年也都上漲了19%左右。那么這樣的異常變化是否源于公司的一線工人及管理人員數(shù)目或薪酬大幅增加呢?截至2012年底,*ST二重的生產(chǎn)人員數(shù)為7965人,較2011年的8112人有所下降,員工總數(shù)為11728人,也低于2011年底的11783人;公司在2012年新增應(yīng)付職工薪酬為11.4億元,較2011年的10.7億僅增加6.5%左右。因此可以判斷,*ST二重2012年?duì)I業(yè)成本結(jié)構(gòu)的異常變化很有可能是公司對(duì)營(yíng)業(yè)收入及生產(chǎn)成本操縱的反應(yīng)。較為合理的解釋是,公司可能將一部分營(yíng)業(yè)收入推遲至2013年確認(rèn),但仍將推遲確認(rèn)的收入所產(chǎn)生的部分直接人工和制造費(fèi)用在2012年度確認(rèn),導(dǎo)致直接人工與制造費(fèi)用比例虛高。這樣在2013年確認(rèn)收入時(shí),由于部分費(fèi)用已在2012年底確認(rèn),可導(dǎo)致毛利率大幅改善。

二重銷售及管理費(fèi)用年末異常升高

如表1所示,在2012年下半年“兩重”的銷售費(fèi)用及管理費(fèi)用走勢(shì)也很不一致。*ST二重在2012年一季度銷售費(fèi)用低至800萬元,二季度也才1700萬元,而三、四季度則迅速上升至4000萬元以上。如果說費(fèi)用水平的異常有可能反映了營(yíng)業(yè)收入的異常,那么可以看銷售費(fèi)用率在年內(nèi)的變化。在2012年第一、二季度,*ST二重的銷售費(fèi)用率分別為1.3%與1.4%,與一重的1.7%與1.2%比較接近。在三、四季度,*ST二重的季度銷售費(fèi)用率上升了200%以上,達(dá)到4%以上。而一重的銷售費(fèi)用率在2012年四季度達(dá)到年內(nèi)最高,也才2%。翻過年來,*ST二重的2013年一季度銷售費(fèi)用又僅為500萬元,導(dǎo)致銷售費(fèi)用率低至0.4%。比較起來,一重的季度銷售費(fèi)用水平及費(fèi)用率變化則要平滑得多。

“兩重”管理費(fèi)用的變化趨勢(shì)與其銷售費(fèi)用比較接近。*ST二重在2012年內(nèi)的季度管理費(fèi)用一路激增,從一季度的不到1億元增至四季度的3.7億元,導(dǎo)致公司四季度管理費(fèi)用率高達(dá)34.4%。而一重的管理費(fèi)用在季度間的分布相當(dāng)均勻,僅從一季度的2.2億元增至四季度的2.69億元。在2013年一季度*ST二重的管理費(fèi)用再次走低至1.14億元,對(duì)應(yīng)8.4%的管理費(fèi)用率;而一重管理費(fèi)用仍在2億元的水平,占營(yíng)業(yè)收入的13.2%。

資產(chǎn)減值助推達(dá)標(biāo)

“兩重”在資產(chǎn)減值方面的會(huì)計(jì)選擇也能很好地分別體現(xiàn)兩公司在2012年的盈余管理動(dòng)機(jī)。

*ST二重的2012年資產(chǎn)減值損失為3.35億元,主要體現(xiàn)在四季度的3.18億元突擊減值上,而公司在2011年僅有不到1億元的資產(chǎn)減值損失。對(duì)比起來,一重在2012年資產(chǎn)減值損失為1.88億元,同比下降了23%。

由于兩公司的資產(chǎn)減值損失主要集中在壞賬準(zhǔn)備計(jì)提和存貨跌價(jià)準(zhǔn)備計(jì)提上,表4列出了相關(guān)明細(xì)數(shù)據(jù)與比例。*ST二重在2012年進(jìn)行了1億元左右的壞賬準(zhǔn)備計(jì)提,而其2011年的數(shù)值是-300萬元;對(duì)應(yīng)公司的壞賬準(zhǔn)備與應(yīng)收賬款余額之比從2011年底的4%提升至2012年底的6.6%。然而,一重卻報(bào)告了相反方向的變化,公司2012年的壞賬準(zhǔn)備與應(yīng)收賬款余額之比為10.7%,較2011年底的11.3%反而有所下降。主要原因是一重2012年計(jì)提的壞賬準(zhǔn)備僅為1.88億元,較2011年的2.43億元計(jì)提下降不少,而同期公司的應(yīng)收賬款余額已由2011年的107億元上升了20億元。

再來看存貨跌價(jià)準(zhǔn)備,*ST二重在2011年計(jì)提了不到1億元,但在2012年大幅增加計(jì)提至2.32億元,導(dǎo)致公司的存貨跌價(jià)準(zhǔn)備與存貨賬面余額之比由2011年的1.9%劇增至2012年的5.7%。而一重的存貨賬面余額一直較*ST二重高出20億元左右,公司的存貨跌價(jià)準(zhǔn)備計(jì)提在2011年和2012年均為負(fù)值,其兩年的存貨跌價(jià)準(zhǔn)備都僅為8700萬元。對(duì)應(yīng)公司的存貨跌價(jià)準(zhǔn)備與存貨賬面余額之比在2012年僅為1.1%,較2011年的1.2%還略有下降。由此可以判斷*ST二重對(duì)存貨跌價(jià)準(zhǔn)備計(jì)提的會(huì)計(jì)處理方向也與一重相反。

政府補(bǔ)助補(bǔ)缺營(yíng)業(yè)外收入

從圖2可以看出,“兩重”的營(yíng)業(yè)外收入凈額的變化走勢(shì)截然相反,在2012年四季度最為突出,這體現(xiàn)了兩公司在年末出于各自動(dòng)機(jī)進(jìn)行盈余管理的方向。一重2012年?duì)I業(yè)利潤(rùn)為-2.2億元,公司主要靠三季度的1.17億元和四季度的1.74億元營(yíng)業(yè)外收入使全年?duì)I業(yè)外凈收入高達(dá)3.02億元。憑借這筆巨額“外快”,公司實(shí)現(xiàn)了盈利2934萬元,成功避免了虧損以及2013年可能面臨ST的窘境。一重的營(yíng)業(yè)外收入明細(xì)表明,公司在2012年收到財(cái)政扶持款1.23億元,這筆款項(xiàng)是一重營(yíng)業(yè)外收入同比增長(zhǎng)9000萬元的關(guān)鍵。

再來看*ST二重,公司的2012年?duì)I業(yè)外收入不到1900萬元,而2011年則高達(dá)1.36億元;另外,公司的營(yíng)業(yè)外支出由2011年的不到800萬元激增至2012年的7550萬元,導(dǎo)致營(yíng)業(yè)外收入凈額約為-5700萬元。*ST二重年報(bào)中的明細(xì)表顯示,主要原因是政府補(bǔ)助由2011年的8100萬元降低至2012年的1100萬元,以及2012年新增的近6000萬元的合同預(yù)計(jì)虧損。

一重變更會(huì)計(jì)政策增利

一重于2013年3月2日批準(zhǔn)對(duì)壞賬準(zhǔn)備計(jì)提比例和固定資產(chǎn)折舊年限兩項(xiàng)會(huì)計(jì)估計(jì)進(jìn)行了變更。據(jù)筆者估算,這兩項(xiàng)非現(xiàn)金性的會(huì)計(jì)政策變更預(yù)計(jì)2013年將為一重的凈利潤(rùn)貢獻(xiàn)約2.5億元。

首先,公司將對(duì)7至12月賬齡的應(yīng)收款項(xiàng)進(jìn)行壞賬計(jì)提的比例由5%變更至0.5%。一重在2012年末有18.85億元相應(yīng)賬齡的應(yīng)收賬款,僅此一項(xiàng)全年可減少約8500萬元的資產(chǎn)減值損失。

其次,公司將固定資產(chǎn)的折舊年限較2012年的水平大幅提高了約60%左右。比如,機(jī)械設(shè)備與動(dòng)力設(shè)備的折舊年限由原來的9年和11年調(diào)整為14年和18年。一重的2012年末固定資產(chǎn)賬面原值為88.77億元,年內(nèi)折舊費(fèi)用共為6.47億元。按照機(jī)器設(shè)備及運(yùn)輸設(shè)備的平均折舊年限在2013年調(diào)整后增加為16年的假設(shè),可估算出新的年度折舊費(fèi)用約為3.35億元,較之前降低2億元。由于新的會(huì)計(jì)政策從3月初開始實(shí)施,可以判斷折舊政策的變更將增加2013年全年凈利潤(rùn)約1.67億元,對(duì)一季度的實(shí)際影響約為1670萬元。

2013年業(yè)績(jī)或反轉(zhuǎn)

*ST二重于7月18日公告稱,國(guó)資委已批復(fù)對(duì)其持股71.47%的控股股東中國(guó)二重集團(tuán)與中國(guó)機(jī)械工業(yè)集團(tuán)(下稱“國(guó)機(jī)集團(tuán)”)的重組,中國(guó)二重集團(tuán)整體產(chǎn)權(quán)將被無償劃入國(guó)機(jī)集團(tuán)。國(guó)機(jī)集團(tuán)接手*ST二重后,必然會(huì)將公司在下半年扭虧為盈,從而擺脫退市危險(xiǎn)。根據(jù)前文的分析,*ST二重在2012年末或隱藏了大量利潤(rùn)有待釋放,由于2013年一、二季度重組尚未完成,公司并無動(dòng)機(jī)報(bào)告利好。接下來不管是新的控股股東國(guó)機(jī)集團(tuán)向上市公司注入優(yōu)質(zhì)資產(chǎn),還是*ST二重將跨年度轉(zhuǎn)移的利潤(rùn)進(jìn)行釋放,都將極大地改善公司的業(yè)績(jī)。

而對(duì)于一重而言,2012年的微利已經(jīng)較大幅度透支了2013年的業(yè)績(jī)。如果重型機(jī)械行業(yè)在下半年不能快速?gòu)?fù)蘇,可以預(yù)料一重仍將糾結(jié)于報(bào)告微利還是一次性巨虧的選擇之中。從3月2日對(duì)壞賬準(zhǔn)備計(jì)提比例和固定資產(chǎn)折舊年限兩項(xiàng)會(huì)計(jì)政策的變更來看,公司仍在努力維持微利目標(biāo)。一重在2013年一季度的凈利潤(rùn)及現(xiàn)金流較上年大幅惡化,也許僅僅是對(duì)2012年四季度正向盈余管理的反轉(zhuǎn)。

作者為上海交通大學(xué)會(huì)計(jì)與財(cái)務(wù)系副教授。該校全球運(yùn)營(yíng)領(lǐng)袖CLGO項(xiàng)目MBA學(xué)生陳嘉凌、 劉遠(yuǎn)東、曾貞亦有貢獻(xiàn)