利率市場化下房地產之國際比較

2013-12-29 00:00:00鄒戈

證券市場周刊 2013年35期

利率市場化對房地產業的影響不容小覷,其他國家與地區在利率市場化過程中房地產市場的表現,值得關注。當然,房地產市場本身更多的與當時經歷的工業化與城市化直接相關。但房地產畢竟是個資金密集型行業,金融市場無論是匯率還是利率的變化對于房地產市場中短期影響是顯著的。盡管由于其他國家與地區的金融市場與房地產市場運行機制與中國內地存在較多不同,但他山之石,可以攻玉。

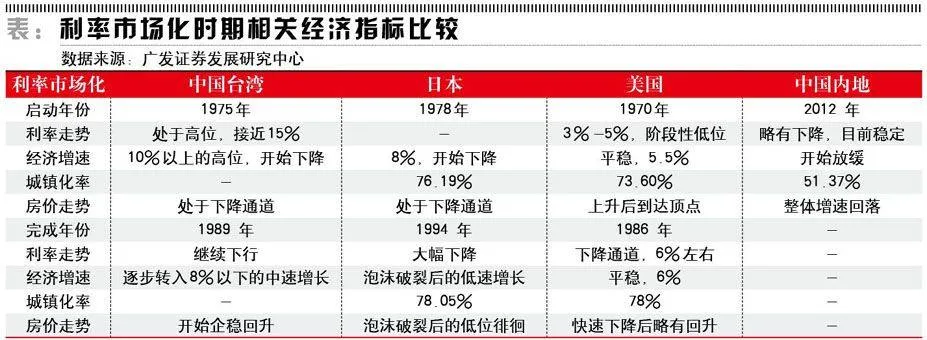

中國臺灣地區是從1975年開始試水利率市場化,到1989年左右完成。同期,1976年到1980年,臺灣地區的GDP名義增長率平均增速超過了10%,而1981年到1985年則下降至6.5%,換句話說,臺灣地區利率市場化的十余年,正是對應著經濟增速出現放緩的時間段,而這一經濟背景與當前的中國內地最為類似。

從利率市場化的進程上看,臺灣地區也是首先在1975年容許貸款利率的浮動來試水利率市場化。到了1980年,貸款利率下限的決定權不再由臺灣金融當局直接管控,但是存款利率仍然沒有放開。直到1985年,存款利率上限的決定權才放開,1989年則完全實現利率市場化。中國內地利率市場化進程第一步也是邁向了放松貸款利率,并且從未來的走向判斷,也可能會與臺灣地區較為相似。

我們收集了利率完全自由化(1989年)前后臺灣房地產的量價數據。我們發現,從1990年一季度開始,由于資金要素價格的逐步下降,房地產市場出現了量價齊升。這一過程事實上是伴隨利率市場化帶來的貸款利率下降而出現的。

美日的經驗

美國利率市場化的進程伴隨著“Q條例”的放開。上世紀30年代,美國頒布的“Q條例”,主要內容是禁止銀行對活期存款支付利息,同時對儲蓄存款和定期存款施加最高利率限制,其旨在緩解銀行為了爭奪存款競相抬高利率導致的經營風險。

但是,隨著60年代通脹高企以及金融脫媒現象嚴重,本來旨在控制經營風險的“Q條例”極大地制約了銀行的利潤。在這樣的背景下,美國在70年代初重新開始了利率市場化的進程。

回顧歷史可以看到,美國的“Q條例”以及此后的利率市場化進程,對象主要是存款利率。我們認為,存款利率的放開最顯著的影響應該首先是各類金融資產的要求回報率上升,在其他情況不變的情況下,對于資產的價格有向下的壓力。對于房地產的價格,我們看到,自1972年以來的十余年,美國整體房價的同比增速是在下移的,而銷量經歷了一個小幅的波動,整體也是略有下移。

日本利率市場化也是以部分類別的存款利率市場化為開始。但是,不同于其他國家,日本在利率市場化的同時,也經歷了日元由固定匯率向浮動匯率自由化轉變。1985年,“廣場協議后”,日元大幅升值,日本利率水平維持在一個較低的水平,導致日本的房價與地價經歷了泡沫式的增長。到了上世紀90年代初,泡沫破裂。

與美國作比較,日本的利率市場化進程包含了貸款利率的市場化,從這個角度來說,資金成本的下降造成了投機活動的盛行,使得資產價格增長過快。同時我們也可以觀察到,在1989年貸款部分實現利率市場化之后,日本不動產經營業全行業的利息負擔率出現了大幅度的下降。

中國內地的情況

與其他國家和地區相比,中國內地的金融市場和房地產市場有其特殊性。一方面,中國一直以來存在利率二元結構,其根本原因是中國處在工業化初期,為了拉動投資,官方公布的存款利率低于實際水平。另一方面,貸款配給也存在政策性的方向引導。這是上述種種情況,導致市場上存在官方的借貸利率與市場自發形成的民間借貸利率。

由于利率的二元結構,對于房地產行業來說,受調控影響開發商的開發貸本就高于官方利率,目前多數開發商綜合利率成本仍然在9%左右,這已經是市場化利率的水平,未來即便放開存款利率市場化,對于開發貸影響也不大。

從美國的經驗來看,我們需要注意的是在存款利率市場化后,金融資產的價格會由于要求的內部收益率提高而出現不利變動。結合中國對于居民住房按揭貸款執行差別化政策,存款利率市場化之后,未來按揭貸款利率必然會上升,從這個角度看,對于房地產價格來說是不利的。

從日本的經驗看,貸款利率市場化之后,有助于降低不動產經營業整體的利息負擔。但是,對于中國的房地產行業來講,受政策調控影響,開發商獲得銀行貸款的成本多數高于基準利率,2011年以來取得的信托的成本實際上就反映了當時的市場利率水平。目前多數開發商綜合利率成本仍然在9%左右,放開貸款利率下限對這些開發商的影響較小。

總之,臺灣地區利率市場化時期的經濟背景與我們有較大的相似之處,其借鑒意義也較大。如果未來的利率市場化進程與臺灣地區相似,并且資金綜合成本確實出現實質性的下降,利率市場化對于房地產開發企業來說意味著資金成本的下降,但同時由于按揭貸款利率的上升可能導致需求的萎縮。

作者為廣發證券分析師