房地產信托:致命的4%承受比

2013-12-29 00:00:00陳瑩,魏濤

證券市場周刊 2013年35期

錢荒猶如病毒一樣,其恐慌迅速蔓延金融市場。5月中旬以來,銀行間隔夜回購利率打破以往在3%左右小幅波動的規律,持續上揚。6月20日,銀行間隔夜回購利率最高達到史無前例的30%,同時7天回購利率最高達到28%。短期融資成本驟升。

普益財富數據顯示,6月最后一周,銀行到期理財產品一共1592款。隨著錢荒的加劇,以信托為首的銀行理財產品預期年化收益率創下近年來新高,甚至高達7%至9%。6月22日,已經有個別貨幣基金披露因債券收益率上行,導致基金偏離度上升,出現贖回壓力。貨幣基金的大量贖回引發了市場對信托資金池的風險擔憂。

6月27日,銀監會發布《關于信托公司信托項目到期兌付資金安排監測表的通知》緊急摸底信托兌付風險。截至2013年第一季度末,集合資金信托的存量規模超過2萬億元,單一資金信托存量規模超過6萬億元,管理財產信托規模為5421億元。房地產作為資金密集型行業,更是市場關注的焦點。未來一年期內,一旦房地產信托當月到期兌付規模同房地產銷售規模比大于4%,房地產信托將遭遇兌付危機。

7月兌付規模高峰

2010年以來,伴隨著房地產行業的持續火熱,房地產信托規模大幅增長。2011年一季度末,房地產信托存量同比增速達到107.07%,創下歷史新高。目前,房地產信托規模的激增與宏觀政策對房地產行業的限制密不可分,融資渠道上,證監會基本暫停了房地產企業的IPO和二級市場融資;同時房地產企業的銀行貸款亦受到限制,于是,信托融資扮演了重要角色。

除了“量”的增長,房地產信托的“質”亦發生了改變。以往房地產企業大多使用信托資本用于增資擴股,以撬動更多的銀行開發貸款,即利用信托作過渡性增資,而2011年以來,隨著銀行對開發貸款的政策越發嚴格,資金逐步吃緊,使得房地產企業對信托直接融資的需求增加。

信托業協會數據表明,存量方面,2011年三季度以前房地產信托維持穩定增長態勢,三季度季末房地產信托存量達6798億元,約為2010年一季度末的三倍。但由于2011年四季度以來房地產投資增速下降導致行業融資需求減弱,再加之相關監管部門連續發文提示房地產信托的風險,自2011年四季度起,房地產信托的存量增速逐步下滑,甚至在2012年三、四季度出現了同比負增長。

截至2012年三季度末,房地產信托存量規模已從2011年三季度6798億元的階段峰值下降到6765億元。這一情況隨著2012年5月以來中國房地產銷售市場的逐步回暖導致下半年房地產投資的加大而改觀,房地產信托存量規模在2012年第四季度重新抬頭。截至2012年四季度末,房地產信托規模為6880.69億元,比三季度末的6765.12億元小幅增長,而到2013年一季度末,房地產信托規模已高達7701.79億元,同比增長12.18%,環比增長11.93%。

由于信托業協會只能提供季度信托存量和增量數據,因此在分析房地產信托月度發行和到期規模時有較大不足,為此,我們采用用益信托工作室提供的房地產信托(集合資金信托)月度發行規模數據,并根據月度發行規模和期限推算出未來一年半期間房地產信托月度到期規模。

盡管我們是從2010年房地產信托(集合資金信托)的發行規模來推算未來一年半房地產信托的到期規模,但通過對2011年至今發行的房地產信托期限分析,存續期在1.5年-3年內的房地產信托產品個數占此期間發行全部房地產信托產品的79.91%,由此可見,數據從2010年開始統計偏差不大。

就房地產信托到期情況而言,2012年7月至今總體呈逐月上升趨勢,除2013年2月外,月度到期規模均超過100億元,其中2013年3-4月為兌付高峰,兩個月共計有424億元房地產信托產品到期。未來一年多,短期內雖然仍會維持在較高兌付規模,但整體下行趨勢明顯,預計2013年底將會降至每月100億元左右,此后2014年第二季度有抬頭之勢,但隨即回落。如前所述,房地產信托產品的存續期多數為1.5-3年,因為2014年到期的產品大部分是在2011年1月-2013年6月期間發行的。

房地產信托兌付變數

房地產類信托可分為四種類型:債權型,即信托公司提供貸款,房地產企業提供抵押物,雙方形成債權關系;股權型,即信托公司以入股形式參與房企管理,到期后按約定價格溢價售出股權退出;財產收益型,類似國外成熟資本市場的REITs產品,主要投向已建成并能產生持續現金流的物業,以其收益權作抵押;最后一類是組合型,即混合使用上述三種方式。

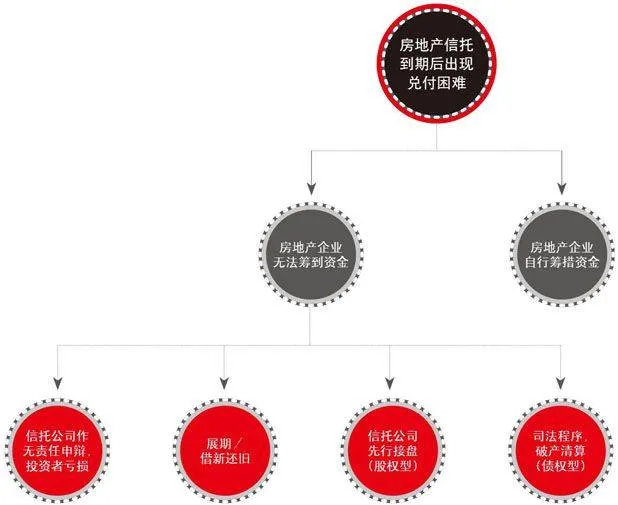

房地產信托到期后,一般依靠房地產開發項目的銷售收入來支付信托資金的本息。但一旦出現例如項目不能如期銷售回款導致的兌付困難,房地產企業通常會自籌資金,以保障信托的償付。若房地產企業仍無力償還,在目前剛性兌付的市場環境下,風險可能會轉至信托公司。一般而言,信托公司采取的解決方式主要包括:無責任申辯、展期、以新還舊、自己接盤隨后追繳、以及通過司法程序維護債權利益。

秉持“風險自負”原則,中國并沒有哪條法律規定強制要求信托公司剛性兌付,因此信托公司可申辯自己已盡監管職責,無處置不當行為,由投資者自己承擔風險。但出于自身信譽及長期經營角度,業內出現這種情況的概率較低,而且,一旦某信托產品致使投資者大幅損失,則其發行公司往往面臨著監管層更為嚴厲的監管,甚至停業整頓。

出于自身信譽的考慮,信托公司也較少使用展期、借新還舊的方式。而且,在原有本息無法保障的情況下,任意展期會加大利息成本,對于已出現經營問題的企業來講壓力更大,而以新還舊必將加大新產品的風險,新產品的設計與銷售也是一大難題。

信托公司先行接盤主要針對股權型投資信托。此情況下信托公司持有房地產企業的股權,通過拍賣房地產企業股權,實現信托公司與投資人的安全退出。

通過司法途徑主要針對債權型信托產品。在抵押物充足的情況下,此方式可較好地保護信托受益人收回本息,但缺點是耗時耗力,償付周期過長。

通過以上分析,我們可以看到房地產類信托的風險與投向物業的銷售情況及房企整體實力緊密相關。在樓市較好的情況下,房地產類產品風險可控。而當房價下行、銷售難以達到預期時,行業內龍頭企業的相對優勢便凸顯了出來,它們往往可以運用充足的現金儲備及旗下其他物業帶來的現金流渡過難關。

致命的4%規模承受比

房地產企業的經營現金流特別是信托資金所投向的房地產項目的銷售或去化情況對信托產品的安全性至關重要。房地產企業的開發資金來源主要有自籌資金、國內貸款、利用外資和其他資金(主要是房屋銷售款),上述來源構成房地產企業的現金流入;而現金流出主要體現在房地產開發完成額,兩者之差可理解為房地產行業的可支配凈現金流。

我們的統計發現,房地產行業現金流有很強的周期性,一般在年中探底,在年末達到峰值,這與年中是房地產投資高峰、年底是銷售資金回籠高峰一致。我們估算,2013年7月以后,房地產信托到期規模呈下降趨勢,結合目前房地產銷售市場仍未見回落的市場狀況,我們認為,2013年下半年房地產企業的現金流將持續好轉,對房地產類信托的風險起到緩釋作用。

此外,我們將近一年來房地產類信托(用益信托工作室數據)的月度到期規模與同期全國商品房銷售額進行比對,用以衡量房地產企業的償債能力。近一年來,房地產信托月度到期規模占同期商品房銷售額的比例波動較大,介于1.14%-3.81%之間。由此可知,4%是可以承受的占比。

結合未來一年半內房地產信托到期規模數據,我們按4%的占比對未來一年半內單月商品房銷售額進行風險預測,即理想狀態下,只要當月房屋銷售額不進行疾風暴雨般地下跌,房地產信托就無到期兌付風險之憂。

2014年的兌付高峰壓力

從對未來一年半房地產信托月度到期規模的預測,我們認為,盡管房地產信托在2013年7月-11月期間、以及2014年5月-8月期間會迎來兌付高峰,有一定兌付壓力,但總體而言,這種壓力是可控的,不會造成行業內的系統性危機。

首先,結合自2012年7月以來的歷史數據看,真正的兌付高峰應是2013年3月-6月,盡管在過去的一年中有幾個項目出現了到期不能兌付的情況,但并沒有爆發大規模的房地產信托到期兌付風險。

其次,就預期收益率而言,盡管房地產信托始終高于行業整體水平,但自2011年四季度起,房地產信托的預期收益率就開始下行,資金成本的降低有助于緩解未來房地產企業的兌付壓力。

第三,房地產信托占全部信托規模的比重上,自2011年三季度達到16.6%的峰值后就一路走低,截至2013年一季度,占比已下降到8.8%,其中房地產信托規模占集合資金信托的比重也由2011年二季度的90.11%下降到2013年一季度的36.77%,表明房地產信托的近一年多來的增速已遠遠低于行業和集合資金信托的總體水平。占比的下降也在一定程度上降低了房地產信托的風險。

第四,房地產信托的抵押物較為充足,出現風險時保障充分。一般而言,房地產信托的抵押率在40%至50%之間。當融資方不能兌付時,抵押物可抵抗50%的跌幅,保證投資者的收益。過去的一年多時間內,房價、地價均呈上升趨勢,抵押物貶值概率較低。此外,除了以地塊等作抵押,信托公司一般會要求融資方采取其他增信措施,如股權質押、大股東連帶責任擔保等等,以進一步加強信托計劃的安全性。

第五,房地產信托中有一部分是保障房建設、舊城改造等項目,受到政策及地方政府的扶持。數據顯示,國家財政在保障房方面的支出逐年上升,保障房建設工作日益深入,房地產信托在其中也扮演了不可或缺的角色。我們認為,此類項目雖是地產類建設,但受到宏觀政策的扶持,因而與商業地產投資有著本質的區別,風險較低。

值得注意的是,錢荒引發的連鎖反應給房地產信托帶來了信心跟信譽上的恐慌。而統計數據顯示,2010年全國地方性政府債務余額達到10.72萬億元,遠大于當年各地方本級財政收入的總和4.06萬億元。尤其是個別地方政府舉債甚多,且欠缺合理的償付機制,長此以往,政信合作產品零風險的神話將被打破。一旦地方債出現問題,保障房、舊城改造等受到地方政策影響的房地產信托將直接受到牽連,甚至會在整個房地產信托領域引發蝴蝶效應。

作者為中信建投證券分析師