商業銀行風險預警系統的構建及實證分析

2013-08-13 03:38:36范家俊

當代經濟 2013年19期

范家俊

(上海對外經貿大學商務信息學院 上海 201620)

一、引言

商業銀行在經營過程中面臨眾多風險,如市場風險、財務風險、信用風險、流動性風險等。而目前我國商業銀行面臨的重大風險:一是不良資產規模較大;二是資產充足率不高;三是貸款損失準備金抵補率較低。所以,構建有效的風險預警系統對于我國商業銀行有特別重要的意義。

二、建立商業銀行風險預警系統的指標體系

商業銀行風險預警系統的指標體系由衡量銀行風險水平、抵償風險能力、補償能力增長方面的9個指標組成,具體如下。

1、資本充足率

該指標是資本充足程度指標,反映消化貸款損失的能力和償付能力,是銀行抵御風險的重要指標。計算公式:資本充足率=(核心資本+附屬資本-扣減項)/(風險加權資產+12.5倍的市場風險資本)×100%。

2、核心資本充足率

該指標和資本充足率一樣反映銀行抵御風險的能力,是銀行實力的象征,只是資本的質量更高,屬于資本充足度指標。計算公式:核心資本充足率=(核心資本核心-資本扣除項)/(風險加權資產+12.5倍的市場風險資本)×100%。

3、不良貸款率

該指標反映銀行貸款質量,屬于信用風險指標。計算公式:不良貸款率=(可疑貸款+次級貸款+損失貸款)/貸款總額×100%。

4、資產利潤率

該指標反映銀行資產的使用效率,是盈利能力指標。計算公式:資產利潤率=凈利潤/平均資產總額×100%。

5、不良貸款撥備覆蓋率

該指標反映銀行提取的貸款損失準備金彌補不良貸款損失的程度,是準備金充足度指標。計算公式:不良貸款撥備覆蓋率=貸款損失準備金余額/(可疑貸款+次級貸款+損失貸款)×100%。

6、最大十家客戶貸款比例

該指標反映銀行貸款風險的集中度,屬于信用風險指標。計算公式:最大十家客戶貸款比例=最大十家客戶貸款總額/資本凈額×100%。

7、存款增長率

該指標反映銀行規模擴張的速度,是市場增長能力指標。計算公式:存款增長率=(本期存款余額-上期存款余額)/上期存款余額×100%。

8、凈利潤增長率

該指標反映銀行未來自有資本增長能力及彌補不良貸款損失的能力,是盈利能力增長指標。凈利潤增長率=(本期利潤凈額-上期利潤凈額)/上期利潤凈額×100%。

9、杠桿系數

該指標是反映銀行彌補不良貸款能力的指標。計算公式:杠桿系數=(資本凈額+貸款損失準備-不良貸款)/期末總資產。

三、商業銀行風險預警系統評價模型的構建

1、建立模糊關系評價矩陣

設有n個待評價銀行,確定m個評價指標,每個銀行的所有評價指標值可用向量表示,記為 xi=(xi1,xi2,…,xim),i=1,2,…,n,從而得到原始評價矩陣X=(xij)nm。

根據L.A.Zadeh提出的目標優屬度公式有:

在評價矩陣X=(xij)n×m中,對于效益型指標,取xj*=maxxij,xj0=minxij,則yij=(xij-xj0)/(xj*-xj0),(1≤i≤m,1≤j≤n)(1)

對于成本型指標,取xj*=maxxij,xj0=minxij,則yij=(xj*-xij)/(xj*-xj0),(1≤i≤m,1≤j≤n) (2)

據公式(1)、(2)可得模糊關系評判矩陣Y=(yij)n×m。

2、利用主成分分析構建商業銀行風險預警系統

本文利用主成分分析建立商業銀行風險預警系統評價模型。從數學角度來看,主成分分析是一種化繁為簡的降維處理技術。它使用坐標變換的方法,通過線性變化將原有的多個相關變量轉換為另外一組不相關的變量。選取方差最大的幾個主成分,使因子分析的變量個數減少,同時將原有變量的絕大部分信息以較少的變量來代替,從而避開了變量間的共線性問題,又能不丟掉重要信息,便于進一步分析。利用各個類別的主成分,得到綜合得分,利用綜合得分再來對個體進行排序。根據上文的分析結合我國商業銀行的經營管理現狀,選取資本充足率(X1)、核心資本充足率(X2)、不良貸款率(X3)、資產利潤率(X4)、不良貸款撥備覆蓋率(X5)、最大十家客戶貸款比例(X6)、存款增長率(X7)、凈利潤增長率(X8)、杠桿系數(X9)作為預警系統指標來衡量我國商業銀行風險管理的水平和效果。本文選取了交通銀行、招商銀行、浦發銀行、中信銀行、華夏銀行、民生銀行、光大銀行等12家主要商業銀行作為評價的對象,具體的各項指標數據見表1。

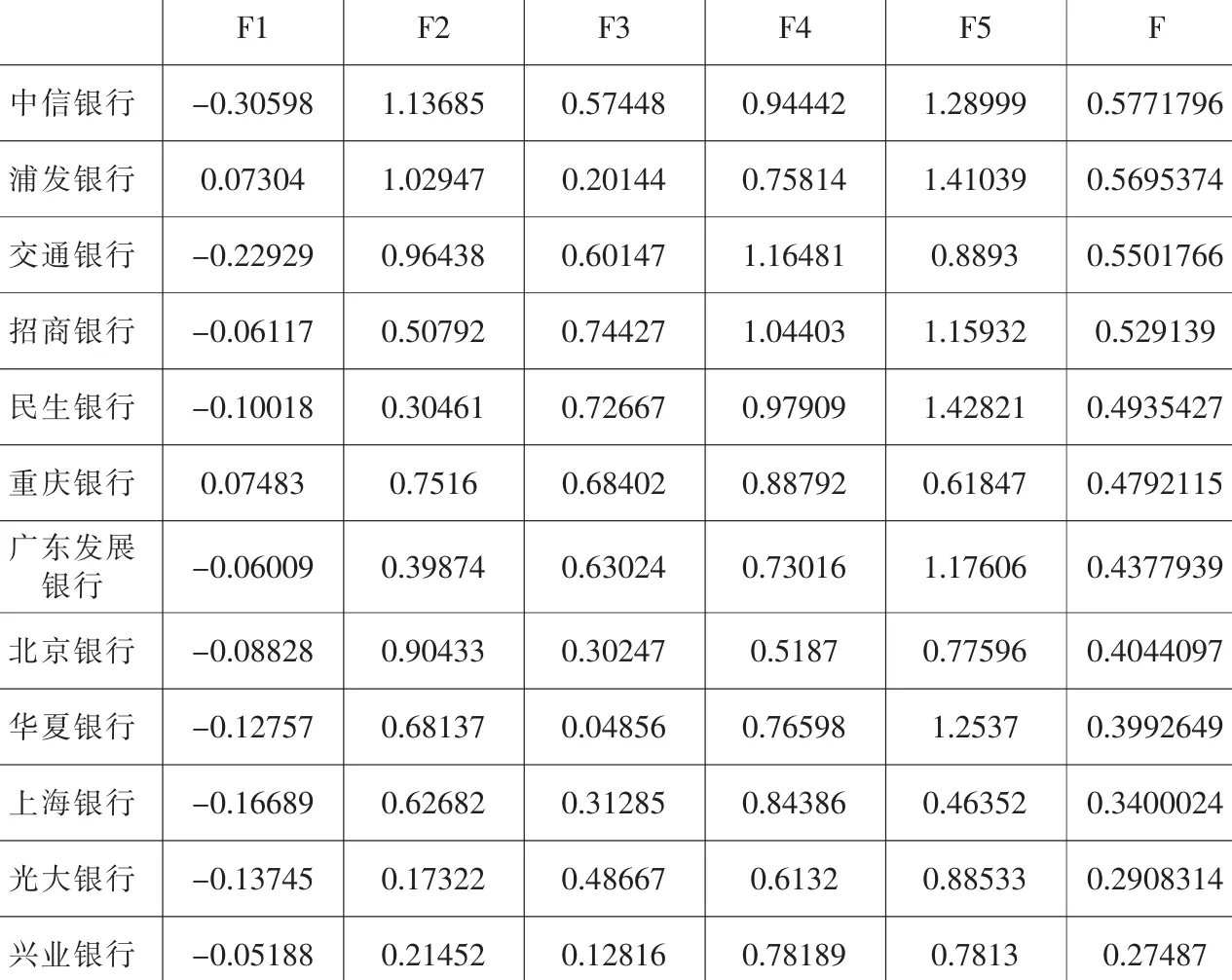

表1 12家商業銀行指標數據統計表

表2 12家商業銀行風險預警模型綜合得分排序表

本文利用SPSS軟件對數據進行主成分分析,得到相關系數矩陣的特征根及方差貢獻率,提取和列出滿足要求的主成分。再將每個變量的系數除以其相應的特征根的值后得到單位特征向量,得到主成分函數表達式。為了進行綜合比較,再將各個主成分的方差貢獻率作為系數相乘,得出最后一個綜合值F,F=αF1+βF2+…+γFn(α、β、…、γ為方差貢獻率),即能得出各個商業銀行風險管理水平的得分情況。

四、商業銀行風險預警系統的實證分析

先對表1的數據通過公式(1)、(2)得到模糊關系評價矩陣,然后用SPSS軟件進行主成分分析,得到相關系數矩陣的特征根及方差貢獻率,提取和列出滿足要求的5個主成分:

F1=-0.007X1+0.004X2-0.427X3+0.155X4+0.426X5+0.104X6-0.15X7+0.045X8-0.195X9(3)

F2=0.494X1+0.515X2-0.005X3-0.101X4+0.04X5+0.026X6+0.021X7+0.081X8+0.212X9(4)

F3=0.026X1-0.041X2-0.138X3+0.637X4+0.001X5-0.229X6+0.256X7-0.051X8+0.374X9(5)

F4=-0.067X1+0.109X2+0.103X3+0.104X4+0.006X5+0.543X6+0.63X7+0.081X8+0.013X9(6)

F5=0.045X1+0.169X2+0.066X3-0.095X4+0.145X5+0.347X6-0.163X7+0.907X8+0.298X9(7)

從5個主成分公式中可以明顯的看出:第一主成分F1反映的是商業銀行的抵御不良貸款能力的信息,第二主成分F2反映的是商業銀行的資本充足的信息,第三主成分F3反映的是商業銀行的盈利能力的信息,第四主成分F4反映的是商業銀行的擴張能力的信息,第五主成分F5反映的是商業銀行的經營成果的信息,也即是盈利能力的信息。各個商業銀行的綜合主成分值由下式給出:

F=0.25F1+0.22F2+0.17F3+0.16F4+0.12F5(8)

最終由式(8)得出各家商業銀行的綜合得分。表2為各家銀行綜合得分排序表。

從表2可以看出,中信銀行得分最高,但與排名其次的浦發銀行分數差別不大,另外交通銀行和招商銀行得分也很靠前,說明這幾家商業銀行在國內的商業銀行中風險管理水平較高,抵御風險的能力較強。而得分相對較低的光大銀行、興業銀行在風險控制的某些方面存在缺陷,抵御風險的能力比較弱。

五、研究結論

本文以《商業銀行風險監管核心指標(試行)》為基礎,確立了評價商業銀行風險管理水平的9個核心指標,并利用主成分分析法對我國商業銀行的風險管理做了定量分析。通過對核心指標的主成分分析得到的綜合主成分分值,可以在很大程度上反映各大商業銀行風險管理整體經營水平,得分越高說明銀行在這方面做得越完善。從表2可以看出,中信銀行之所以分數最高,是因為其5個主成分的水平比較平均,其中資本充足水平比較高,擴張能力和盈利能力也比較強。光大銀行得分比較低的原因就是其資本充足水平比較低,盈利能力不強。但是從中可以發現我國商業銀行總體資本充足水平都不是很高,說明我國商業銀行抵御風險的能力都還比較弱,這應該也是各家商業銀行亟待解決的問題。

本文主要從定量分析的角度建立了一套商業銀行風險預警系統,并對12家商業銀行進行了實證研究。當然,除了上述定量指標,還應該考慮到一些定性指標,比如管理層評價、公司治理、風險管理與內控、信息披露等指標。并且我們還要根據時代的發展和我國國情的變化,隨時注意新的風險因素,不斷優化改進預警指標體,所以今后的研究重點是使銀行風險和危機的預警更加準確有效。

[1]高峰:商業銀行風險預警系統的建立及實證分析[J].西安金融,2007(4).

[2]陳四清:商業銀行風險管理通論[M].北京:中國金融出版社,2006.

[3]牛源:中國商業銀行風險預警系統的構建及其實證研究[J].北方經濟,2007(10).

[4]孫志娟:我國商業銀行風險預警機制的構建[J].經濟問題,2012(6).

[5]沈悅:中國商業銀行系統性風險預警指標體系設計及檢測分析[J].西南大學學報,2008(4).

[6]袁梁:我國商業銀行系統性風險預警指標體系的構建[J].理論界,2007(1).

[7]遲國泰:商業銀行經營風險預警模型及其實證研究[J].系統工程學報,2009(4).

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

石油瀝青(2021年4期)2021-10-14 08:50:44

大眾投資指南(2020年10期)2020-07-24 08:03:40

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

消費導刊(2017年20期)2018-01-03 06:27:21

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

當代經濟(2015年4期)2015-04-16 05:57:02

中國教育技術裝備(2015年19期)2015-03-01 02:43:07