黑龍江上市公司會(huì)計(jì)信息質(zhì)量的現(xiàn)狀分析

2013-08-11 03:10:14楊忠海王紅霞

當(dāng)代經(jīng)濟(jì) 2013年19期

關(guān)鍵詞:會(huì)計(jì)信息質(zhì)量

○楊忠海 王紅霞 李 歡

(哈爾濱商業(yè)大學(xué)會(huì)計(jì)學(xué)院 黑龍江 哈爾濱 150028)

一、引言

黑龍江省地處我國(guó)東北邊陲,經(jīng)濟(jì)相對(duì)落后,市場(chǎng)化進(jìn)程較為緩慢,在全國(guó)各省、自治區(qū)和直轄市的排名一直處于落后狀態(tài)。這對(duì)上市公司的會(huì)計(jì)信息質(zhì)量也會(huì)產(chǎn)生一定程度的影響,畢竟“經(jīng)濟(jì)越發(fā)展,會(huì)計(jì)越重要”。上市公司財(cái)務(wù)報(bào)告一般具有較低的信息質(zhì)量,使得投資者無(wú)法透過(guò)財(cái)務(wù)報(bào)告來(lái)了解公司的真實(shí)狀況,導(dǎo)致投資者與公司內(nèi)部人之間的信息不對(duì)稱,從而導(dǎo)致內(nèi)幕交易、市場(chǎng)操控等現(xiàn)象的產(chǎn)生。本文將利用黑龍江省2000—2011年期間的366個(gè)在滬深A(yù)股市場(chǎng)的上市公司的經(jīng)驗(yàn)數(shù)據(jù),研究在中國(guó)制度背景下黑龍江省上市公司會(huì)計(jì)信息質(zhì)量的現(xiàn)狀,為提高黑龍江省上市公司的會(huì)計(jì)信息質(zhì)量和上市公司質(zhì)量,減少資本市場(chǎng)上的黑龍江省上市公司與投資者之間的信息不對(duì)稱,保護(hù)黑龍江省上市公司的投資者利益,促進(jìn)黑龍江省區(qū)域經(jīng)濟(jì)的發(fā)展提供數(shù)據(jù)支持。

二、研究設(shè)計(jì)

1、樣本選擇和數(shù)據(jù)來(lái)源

本文以2000—2011年黑龍江省在中國(guó)A股市場(chǎng)上的上市公司為研究樣本。剔除數(shù)據(jù)不全的公司年度樣本之后,最終選取了366個(gè)公司的年度樣本。

本文的財(cái)務(wù)數(shù)據(jù)和公司治理數(shù)據(jù)主要源自國(guó)泰安數(shù)據(jù)庫(kù)(CSMAR)。個(gè)別缺失的數(shù)據(jù)通過(guò)CCER數(shù)據(jù)庫(kù)和查閱上市公司年報(bào)手工獲得。

2、會(huì)計(jì)信息質(zhì)量的計(jì)量

本文最終選取會(huì)計(jì)信息及時(shí)性和會(huì)計(jì)信息中立性兩個(gè)質(zhì)量特征對(duì)黑龍江省上市公司會(huì)計(jì)信息質(zhì)量進(jìn)行度量。

(1)會(huì)計(jì)信息及時(shí)性。由于公司在對(duì)外披露信息時(shí)大多體現(xiàn)了“好消息早,壞消息晚”的披露規(guī)律(Kross,1982;Ashtonet al,1989;Begley&Fischer,1998;Chi-Wenetal.,2004;唐躍軍等,2005;李維安等,2005)。我們應(yīng)該更加關(guān)注壞消息的披露時(shí)間,因而本文借鑒BallandShivakumar(2005)、KhanandWatts(2009)和 Gassen,F(xiàn)ülbierandSellhorn(2006)的研究成果對(duì)會(huì)計(jì)信息及時(shí)性進(jìn)行計(jì)量,具體為:

其中,Timeliness為會(huì)計(jì)信息及時(shí)性,α2it和α3it分別為好消息的及時(shí)性和壞消息的增量及時(shí)性,通過(guò)公式(2)和(3)取得:

其中,βi和 γi的估計(jì)值通過(guò)回歸模型(4)取得

其中,CFOt為經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量,以扣除非正常損益前的會(huì)計(jì)利潤(rùn)與應(yīng)計(jì)項(xiàng)目ACCt的差額對(duì)其計(jì)量;DCFOt為啞變量,當(dāng)CFOt<0時(shí),取值為1,否則為0。ACCt為應(yīng)計(jì)項(xiàng)目,其初始計(jì)量值通過(guò)下式取得:

式中,△lnv為當(dāng)年存貨增量,△Accrece為應(yīng)收賬款增量,△Othcurass為其他流動(dòng)資產(chǎn)增量,△Accpay為應(yīng)付賬款增量,△Othcurli為其他流動(dòng)負(fù)債增量,Depre為固定資產(chǎn)折舊額。除DCFOt外,所有項(xiàng)目均以年初總資產(chǎn)進(jìn)行標(biāo)準(zhǔn)化。

通過(guò)上述方式計(jì)算出每一個(gè)公司每一年度的Timeliness值,Timeliness值越大說(shuō)明該公司當(dāng)年的會(huì)計(jì)信息及時(shí)性越強(qiáng),會(huì)計(jì)信息越可靠。

(2)會(huì)計(jì)信息中立性。會(huì)計(jì)信息中立性要求在會(huì)計(jì)信息生成和披露過(guò)程中不應(yīng)迎合公司管理層或某一方的需求,而公司的盈余管理行為證明了公司管理層有機(jī)會(huì)主義傾向,使得財(cái)務(wù)報(bào)告傾向于滿足公司管理層的需求,因而,我們選取盈余管理作為中立性的反向表征變量。我們借鑒Bhattacharyaetal(2003)和曾穎和陸正飛(2006)的盈余激進(jìn)度概念對(duì)盈余管理進(jìn)行計(jì)量,具體為:

其中,EAit是i公司t年度的盈余激進(jìn)度;TAit是i公司t年度的總應(yīng)計(jì)利潤(rùn),數(shù)量上等于該公司當(dāng)年的營(yíng)業(yè)利潤(rùn)與經(jīng)營(yíng)活動(dòng)現(xiàn)金流量之間的差額為i公司t年度的平均資產(chǎn),數(shù)量上等于年初資產(chǎn)和年末資產(chǎn)的平均值;NDAit為i公司t年度的不可操控應(yīng)計(jì)項(xiàng)目。

(3)會(huì)計(jì)信息質(zhì)量。最終,我們借鑒Bhattacharyaetal(2003)的方法構(gòu)造會(huì)計(jì)信息質(zhì)量變量,即采用會(huì)計(jì)信息及時(shí)性和會(huì)計(jì)信息中立性的十分位數(shù)度量會(huì)計(jì)信息質(zhì)量,計(jì)算公式為:

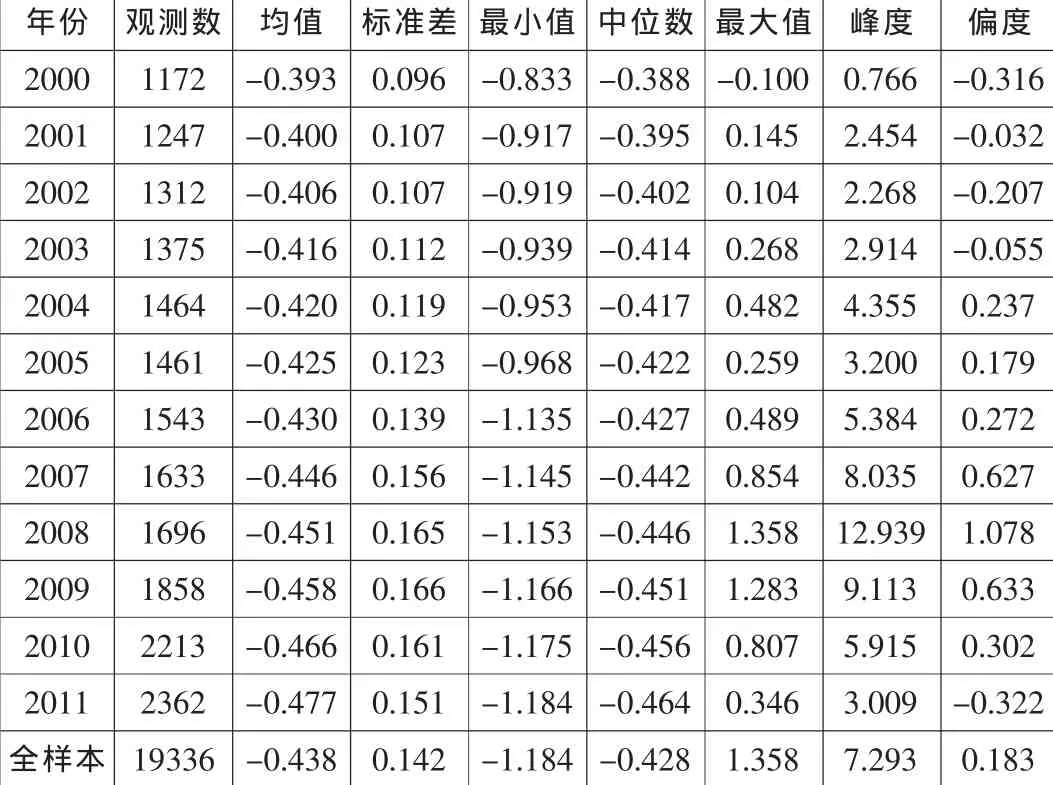

表1 中國(guó)上市公司會(huì)計(jì)信息及時(shí)性分年描述性統(tǒng)計(jì)

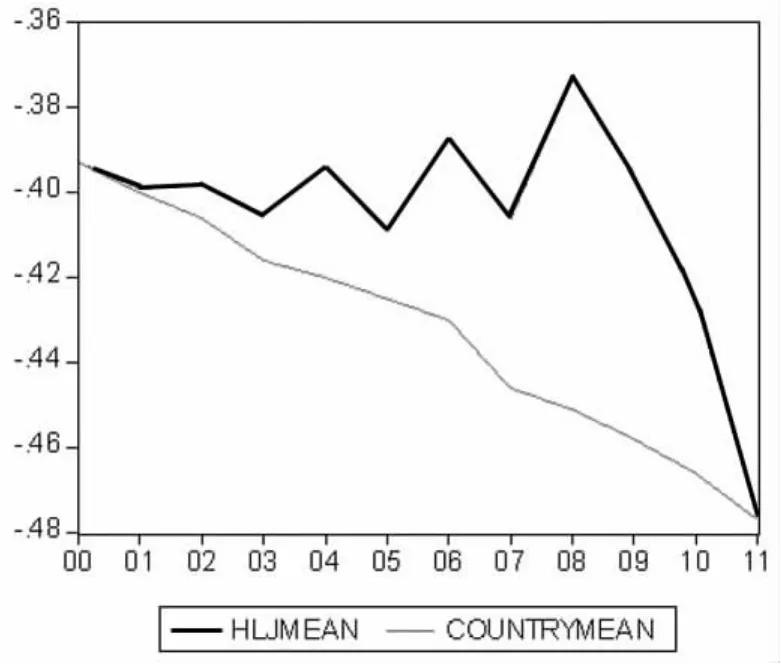

圖1 中國(guó)和黑龍江省A股上市公司會(huì)計(jì)信息及時(shí)性均值趨勢(shì)圖(2000—2011年)

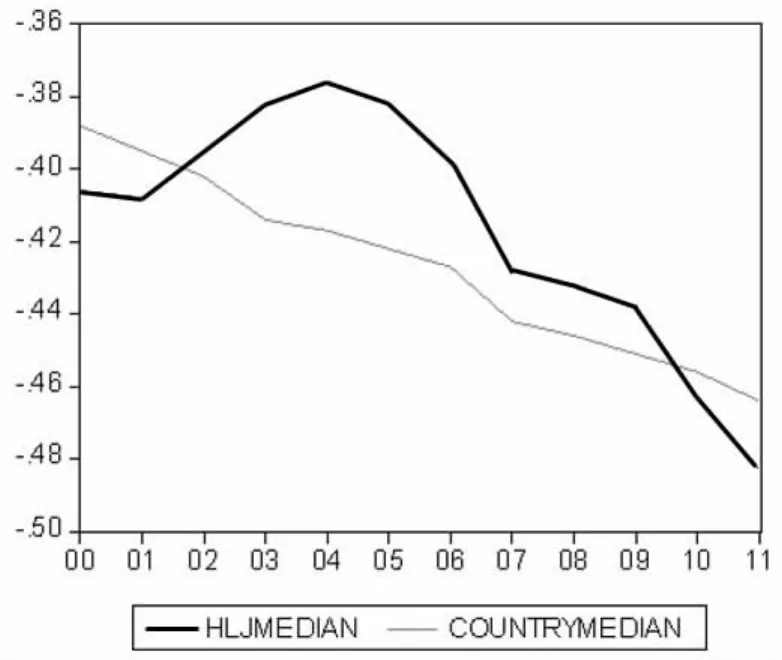

圖2 中國(guó)和黑龍江省A股上市公司會(huì)計(jì)信息及時(shí)性中位數(shù)趨勢(shì)圖(2000—2011年)

其中,Qualityit為i公司t年度的會(huì)計(jì)信息質(zhì)量;Deciles()為十分位數(shù);Timelinessit為i公司t年度的會(huì)計(jì)信息及時(shí)性;EAit為i公司t年度的會(huì)計(jì)信息中立性。

我們首先對(duì)Timelinessit和EAit等變量的原始數(shù)據(jù)進(jìn)行十分位數(shù)排序,然后對(duì)原始數(shù)值較高的Timelinessit賦予較高的分值,而對(duì)原始數(shù)值較高的EAit賦予較低的分值,使得最終的財(cái)務(wù)報(bào)告透明度Qualityit的分值介于0—10之間,并且Qualityit的數(shù)值越高,說(shuō)明該公司的會(huì)計(jì)信息質(zhì)量越高。

三、黑龍江省上市公司會(huì)計(jì)信息質(zhì)量的現(xiàn)狀

為了顯示黑龍江省上市公司會(huì)計(jì)信息質(zhì)量在全國(guó)上市公司中所處的地位以及發(fā)展趨勢(shì),我們同時(shí)列示了中國(guó)上市公司的會(huì)計(jì)信息穩(wěn)健性各年度數(shù)據(jù)和發(fā)展趨勢(shì)圖(會(huì)計(jì)信息中立性與會(huì)計(jì)信息質(zhì)量基本相似,此處略)。

從表1可以看出,2000—2011年,中國(guó)上市公司的財(cái)務(wù)報(bào)告缺少及時(shí)性性,對(duì)壞消息的披露不及時(shí)。雖然期間經(jīng)歷了2000年和2006年兩次會(huì)計(jì)制度改革,但會(huì)計(jì)穩(wěn)健性仍然呈現(xiàn)出下降趨勢(shì),從2000年的-0.393下降至2011年的-0.477,中位數(shù)也由2000年的-0.388下降至2011年的-0.464,這說(shuō)明全國(guó)一半以上的上市公司的財(cái)務(wù)報(bào)告穩(wěn)健性不足,“報(bào)喜不報(bào)憂”的情況較為普遍。這與劉峰等(2004)和肖星等(2004)的研究結(jié)論一致。劉峰等(2004)對(duì)1995—2002年中國(guó)資本市場(chǎng)會(huì)計(jì)信息質(zhì)量隨會(huì)計(jì)準(zhǔn)則的變化進(jìn)行考察,沒(méi)有發(fā)現(xiàn)我國(guó)資本市場(chǎng)環(huán)境下會(huì)計(jì)準(zhǔn)則變化帶來(lái)會(huì)計(jì)信息質(zhì)量提高的證據(jù),也沒(méi)有證據(jù)表明會(huì)計(jì)準(zhǔn)則與會(huì)計(jì)信息質(zhì)量之間存在相對(duì)較穩(wěn)定且直接的關(guān)系,因此,他們認(rèn)為會(huì)計(jì)準(zhǔn)則的改進(jìn)只有與其他的配套措施共同推進(jìn)才能有效地提高信息披露質(zhì)量。肖星等(2004)的研究發(fā)現(xiàn),2001年的會(huì)計(jì)理論對(duì)股價(jià)的解釋能力不僅沒(méi)有提高,反而顯著下降,部分企業(yè)可能利用了新制度的靈活性進(jìn)行盈余管理。該研究認(rèn)為,提高會(huì)計(jì)信息質(zhì)量不能僅僅依靠會(huì)計(jì)制度改革,更需要監(jiān)督激勵(lì)機(jī)制和管理體制的配合。

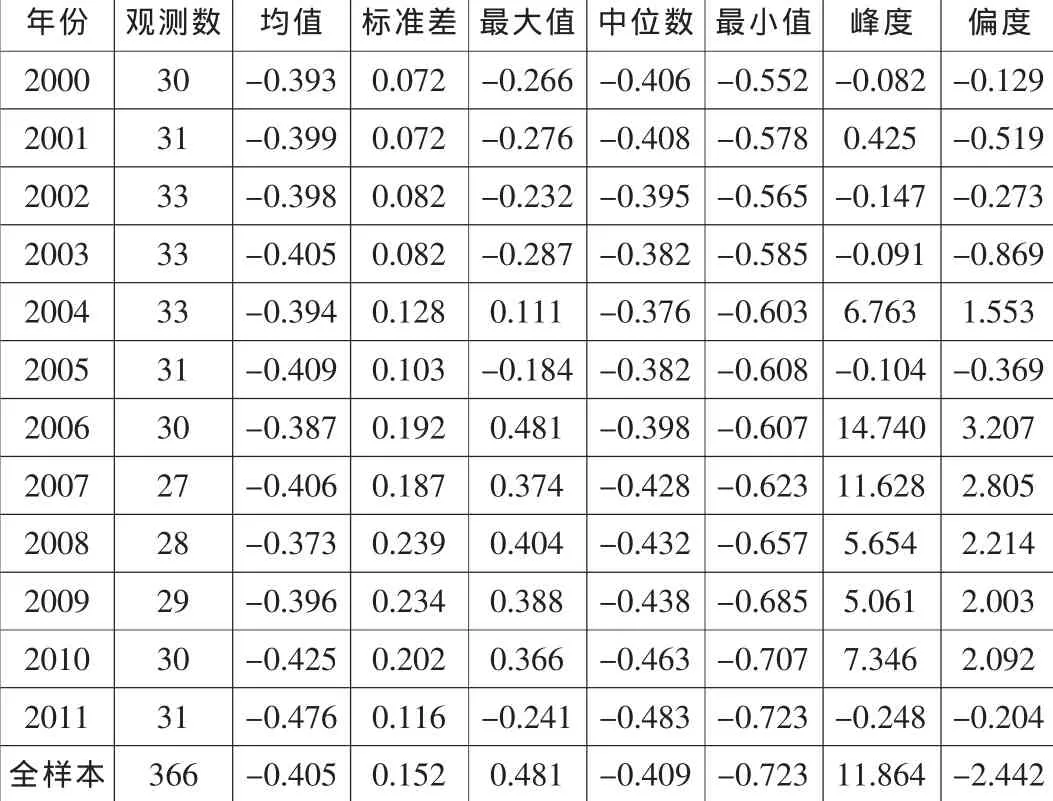

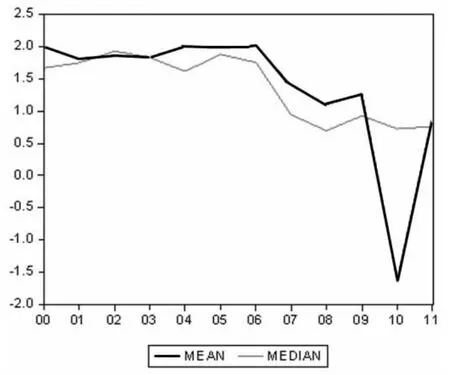

圖1顯示的是2000—2011年中國(guó)和黑龍江省上市公司會(huì)計(jì)信息及時(shí)性平均值發(fā)展趨勢(shì)。從圖中可以看出,中國(guó)上市公司的會(huì)計(jì)信息及時(shí)性呈現(xiàn)出逐年下降的趨勢(shì)。與此相比,黑龍江省上市公司的會(huì)計(jì)信息及時(shí)性在2008年前呈現(xiàn)波段上升狀態(tài)(黑龍江省上市公司2000—2011年度各年度會(huì)計(jì)信息及時(shí)性均值與中位數(shù)見(jiàn)表2),但2008年之后呈現(xiàn)迅速下降的趨勢(shì)。這可能與2008年全球金融危機(jī)和中介組織發(fā)育有所下降有關(guān)。受2008年全球金融危機(jī)的影響,企業(yè)面臨的經(jīng)濟(jì)環(huán)境不斷惡化,上市公司為了吸引更多投資者的關(guān)注,更不愿意披露壞消息,導(dǎo)致會(huì)計(jì)信息及時(shí)性下降。同時(shí),2009年黑龍江省中介組織的發(fā)育在全國(guó)排名由第14位下降至第17位,導(dǎo)致會(huì)計(jì)管理質(zhì)量下降,進(jìn)而引發(fā)會(huì)計(jì)信息質(zhì)量的急劇下降。

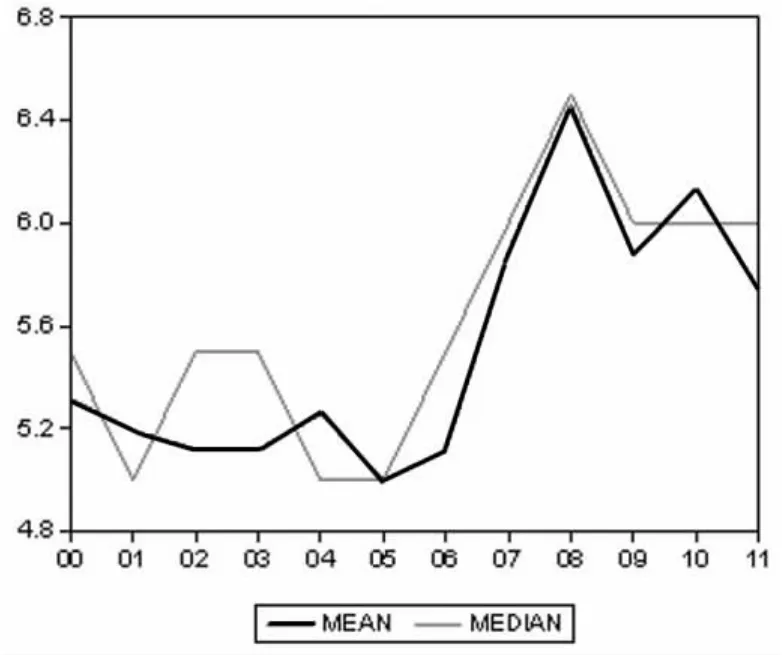

圖2顯示的是2000—2011年中國(guó)和黑龍江省上市公司會(huì)計(jì)信息及時(shí)性中位數(shù)發(fā)展趨勢(shì)。中國(guó)上市公司會(huì)計(jì)信息及時(shí)性中位數(shù)發(fā)展趨勢(shì)與均值發(fā)展趨勢(shì)一致,呈現(xiàn)出逐年下降的趨勢(shì)。而黑龍江省上市公司會(huì)計(jì)信息及時(shí)性中位數(shù)發(fā)展趨勢(shì)與均值發(fā)展趨勢(shì)有所不同。中位數(shù)發(fā)展趨勢(shì)呈現(xiàn)倒U型變化,2000—2004年呈現(xiàn)上升趨勢(shì),在2004年達(dá)到最高點(diǎn)后開(kāi)始逐年下降,在經(jīng)歷了2008年的全球金融危機(jī)之后,迅速跌至最低點(diǎn)。中位數(shù)發(fā)展趨勢(shì)的變化說(shuō)明,在2004年前,50%以上的企業(yè)更愿意及時(shí)披露壞消息,從而提高了會(huì)計(jì)信息質(zhì)量,而2004年之后,50%的企業(yè)更不愿意披露壞消息,報(bào)喜不報(bào)憂的情況較為嚴(yán)重,導(dǎo)致上市公司的會(huì)計(jì)信息質(zhì)量總體呈下降趨勢(shì)。

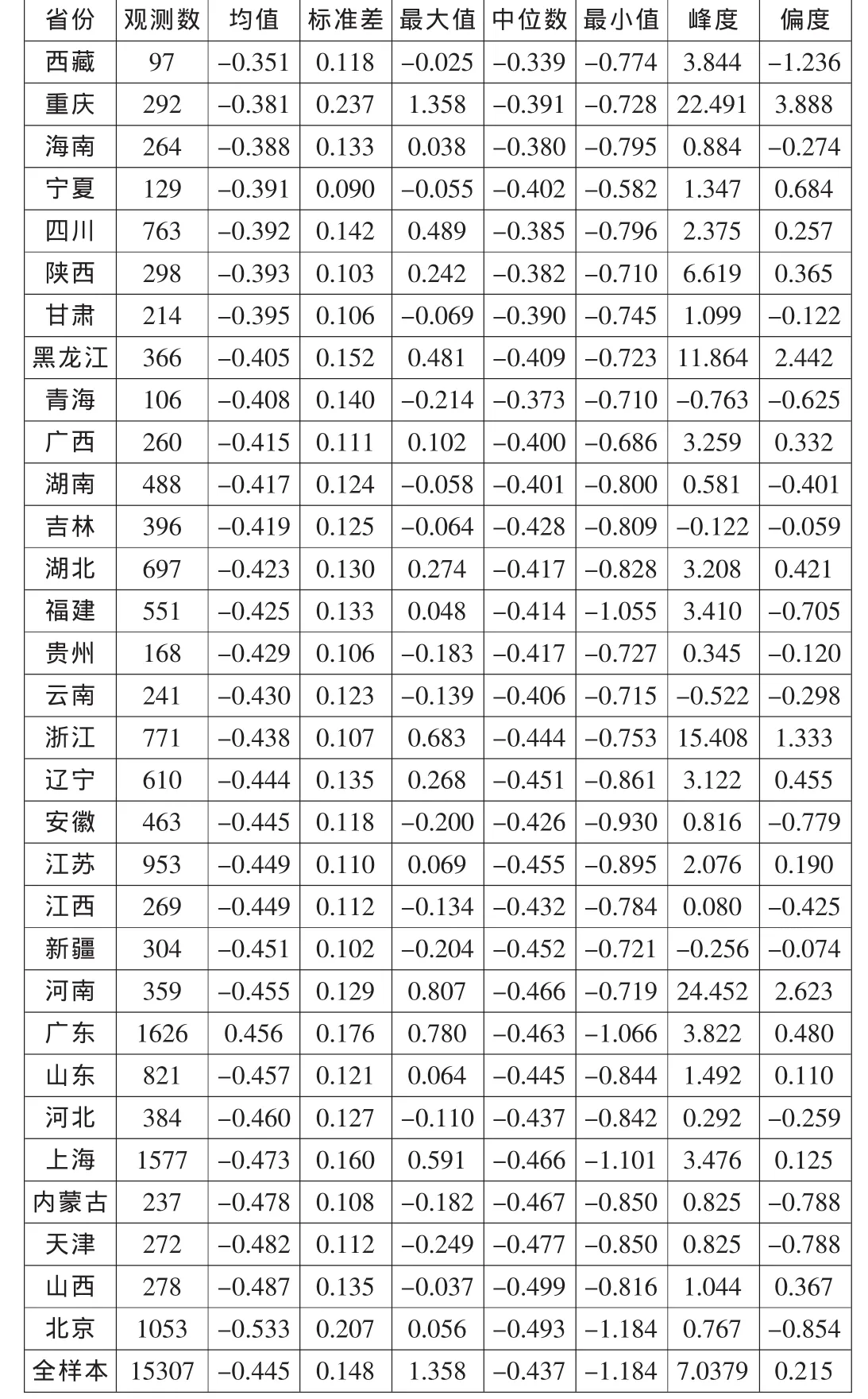

表3是2000—2011年中國(guó)各省份滬深A(yù)股上市公司會(huì)計(jì)信息及時(shí)性描述性統(tǒng)計(jì),各省份按均值從大到小的順序排列。從表3可以看出,中國(guó)上市公司的會(huì)計(jì)信息及時(shí)性中位數(shù)為-0.437,小于0,這說(shuō)明中國(guó)上市公司有50%以上的公司年度樣本不愿意及時(shí)披露壞消息,使得均值為-0.445,也小于0,這說(shuō)明中國(guó)上市公司的會(huì)計(jì)信息及時(shí)性處于較低水平。同樣,黑龍江省上市公司366個(gè)公司年度樣本中,也有50%以上的公司年度樣本不愿意及時(shí)披露壞消息(中位數(shù)為-0.409),會(huì)計(jì)信息的及時(shí)性也較差(均值為-0.405)。但無(wú)論是中位數(shù)還是均值,黑龍江省的上市公司會(huì)計(jì)信息及時(shí)性均好于全國(guó)平均情況。從均值排名也可以看出,黑龍江省上市公司會(huì)計(jì)信息及時(shí)性位列全國(guó)第8位,居于前列。結(jié)合表1中的黑龍江省在市場(chǎng)化各方面、各年度的排名來(lái)看,這或許是因?yàn)楹邶埥〉闹薪榻M織發(fā)育較好、會(huì)計(jì)師人數(shù)較多、高素質(zhì)的會(huì)計(jì)人才相對(duì)較多和法制環(huán)境也相對(duì)較好造成的,這說(shuō)明制度環(huán)境能夠?qū)?huì)計(jì)信息質(zhì)量產(chǎn)生正向影響。

表2 黑龍江省上市公司各年度會(huì)計(jì)信息及時(shí)性

表3 中國(guó)各省份滬深A(yù)股上市公司會(huì)計(jì)信息及時(shí)性描述性統(tǒng)計(jì)(2000—2011年)

表4 黑龍江省上市公司各年度盈余激進(jìn)度

圖3 黑龍江省上市公司2000—2011年期間各盈余激進(jìn)度發(fā)展趨勢(shì)

表4列示的是黑龍江省上市公司2000—2011年期間各年度會(huì)計(jì)信息中立性——盈余激進(jìn)度的數(shù)據(jù)。圖3顯示的是根據(jù)表4得出的盈余激進(jìn)度2000—2011年期間的發(fā)展趨勢(shì)。不難看出,2006年前,黑龍江省上市公司盈余激進(jìn)度比較穩(wěn)定,由2000年的1.994,經(jīng)過(guò)幾年的略微下降之后,于2006年恢復(fù)至2.012。2006年以后盈余激進(jìn)度開(kāi)始迅速下降,均值由2006年的2.012跌至2011年的0.931,這說(shuō)明黑龍江省上市公司在2007年之后減少了應(yīng)計(jì)項(xiàng)目,使得會(huì)計(jì)信息質(zhì)量得到迅速提升,可能的原因是2007年開(kāi)始執(zhí)行新會(huì)計(jì)準(zhǔn)則,國(guó)家及黑龍江省本省的監(jiān)管部門更注重對(duì)應(yīng)計(jì)項(xiàng)目的監(jiān)控,使得上市公司減少了對(duì)應(yīng)計(jì)項(xiàng)目的操控。

表5列示的是綜合考慮會(huì)計(jì)信息及時(shí)性和中立性兩種質(zhì)量特征的黑龍江省上市公司2000—2011年期間的會(huì)計(jì)信息質(zhì)量。圖4為根據(jù)表5得出的2000—2011年期間的黑龍江省上市公司會(huì)計(jì)信息質(zhì)量發(fā)展趨勢(shì),粗線為會(huì)計(jì)信息質(zhì)量均值曲線,細(xì)線為會(huì)計(jì)信息質(zhì)量中位數(shù)曲線。總體來(lái)說(shuō),黑龍江省上市公司的會(huì)計(jì)信息質(zhì)量不高,全樣本均值為5.5,中位數(shù)也為5.5,與最高分值10分相差甚遠(yuǎn)。2006年以前,會(huì)計(jì)信息質(zhì)量有緩慢下降的趨勢(shì),由2000年的5.317降至2006年的5.117。2006年之后,會(huì)計(jì)信息質(zhì)量明顯上升,由2006年的5.117升至2008年的6.464,隨后呈現(xiàn)下降趨勢(shì),降至2011年的5.742,仍然高于2006年的5.117。2007年開(kāi)始的會(huì)計(jì)信息質(zhì)量提升可能與執(zhí)行新會(huì)計(jì)準(zhǔn)則有關(guān),新準(zhǔn)則執(zhí)行之初,上市公司對(duì)新會(huì)計(jì)準(zhǔn)則還不熟悉,監(jiān)管部門監(jiān)管也較嚴(yán)格,因而會(huì)計(jì)信息質(zhì)量有明顯提高。2008年之后,上市公司對(duì)新會(huì)計(jì)準(zhǔn)則有了更多的了解,因而操控財(cái)務(wù)報(bào)告隱瞞信息的情況逐漸增多,使得會(huì)計(jì)信息質(zhì)量有所下降。但由于監(jiān)管部門的監(jiān)管沒(méi)有松懈,因而下降趨勢(shì)不是很明顯,這也提示監(jiān)管部門需要加強(qiáng)監(jiān)管力度,防止會(huì)計(jì)信息質(zhì)量的進(jìn)一步下降。

表5 黑龍江省上市公司各年度會(huì)計(jì)信息質(zhì)量

圖4 黑龍江省上市公司各年度會(huì)計(jì)信息質(zhì)量

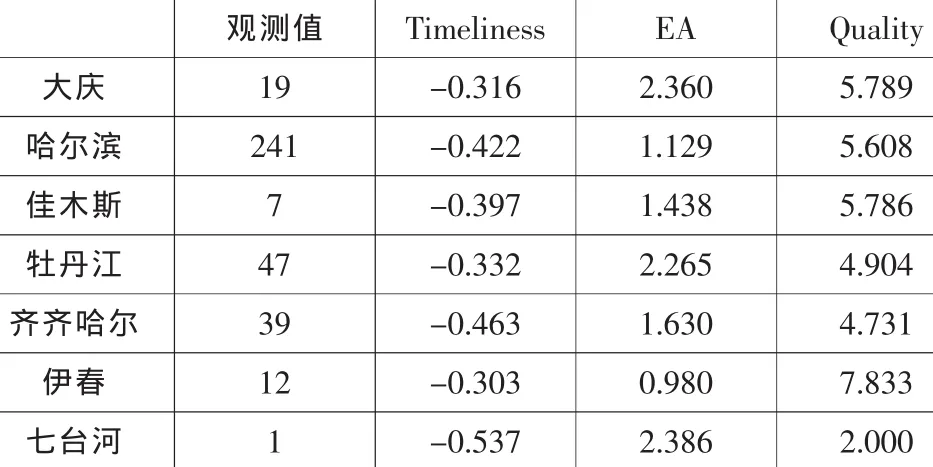

表6 黑龍江省各地區(qū)上市公司會(huì)計(jì)信息質(zhì)量

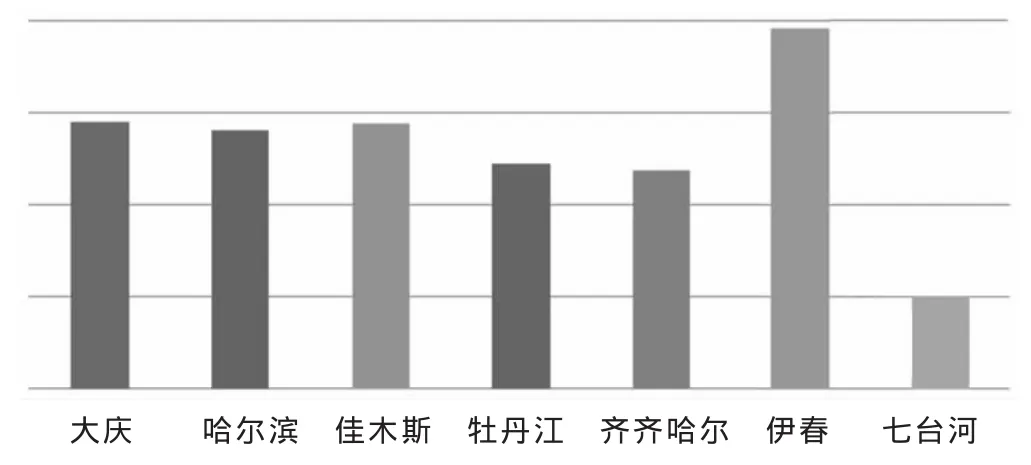

圖5 黑龍江省各地區(qū)上市公司會(huì)計(jì)信息質(zhì)量柱狀圖

表6列示的是黑龍江省各地區(qū)上市公司的會(huì)計(jì)信息質(zhì)量,圖5是根據(jù)表6的數(shù)據(jù)得到的柱狀圖。不難看出,伊春市的上市公司有12個(gè)公司年度樣本,會(huì)計(jì)信息及時(shí)性為各地區(qū)最高(Timeliness值為-0.303),會(huì)計(jì)信息中立性最強(qiáng)(EA值為0.980,數(shù)值為各地區(qū)最低),這說(shuō)明伊春市的上市公司相對(duì)于其他地區(qū)的上市公司來(lái)說(shuō),更及時(shí)地披露了壞消息,對(duì)應(yīng)計(jì)項(xiàng)目也未進(jìn)行較大操控,使得該地區(qū)的上市公司有最高的會(huì)計(jì)信息質(zhì)量(Quality值為7.833)。七臺(tái)河市只有1個(gè)公司年度樣本,該公司為2011年上市,與其他地區(qū)的上市公司相比,該樣本的會(huì)計(jì)信息及時(shí)性最低(Timeliness值為-0.537),會(huì)計(jì)信息中立性也最差(EA值為2.386),這說(shuō)明該地區(qū)的公司未及時(shí)披露壞消息,對(duì)應(yīng)計(jì)項(xiàng)目也進(jìn)行了較大操控,使得會(huì)計(jì)信息質(zhì)量的綜合評(píng)分為各地區(qū)最低(Quality值為2),可能的原因是,該公司剛剛上市,更愿意向投資者傳遞利好消息,更不愿意披露壞消息,因而對(duì)應(yīng)計(jì)項(xiàng)目進(jìn)行了較大操控。

四、結(jié)論

本文采用2000—2011年期間的黑龍江省滬深A(yù)股上市公司為樣本,對(duì)黑龍江省上市公司的會(huì)計(jì)信息質(zhì)量狀況及影響因素進(jìn)行了實(shí)證分析。研究發(fā)現(xiàn),與其他省份、自治區(qū)和直轄市相比,黑龍江省上市公司的會(huì)計(jì)信息質(zhì)量居于前列。但這并不值得我們欣喜,原因是黑龍江省上市公司的會(huì)計(jì)信息質(zhì)量的得分與滿分10分相比相差甚遠(yuǎn)。由于上市公司財(cái)務(wù)報(bào)告具有較低的信息質(zhì)量,使得投資者無(wú)法透過(guò)財(cái)務(wù)報(bào)告了解公司的真實(shí)狀況,投資者與公司內(nèi)部人之間的信息更加不對(duì)稱,從而導(dǎo)致內(nèi)幕交易、市場(chǎng)操控和投機(jī)行為盛行,進(jìn)而引發(fā)投資者信心不足和資源配置效率降低,嚴(yán)重阻礙了中國(guó)資本市場(chǎng)的健康發(fā)展,因此還需要監(jiān)管部門加大監(jiān)管力度。

[1]葛家澍、劉峰:會(huì)計(jì)理論——關(guān)于財(cái)務(wù)會(huì)計(jì)概念結(jié)構(gòu)的研究[M].中國(guó)財(cái)政經(jīng)濟(jì)出版社,2003.

[2]Paton,W.,A.C.Littleton 著,廈門大學(xué)會(huì)計(jì)系翻譯組譯:公司會(huì)計(jì)準(zhǔn)則導(dǎo)論[M].中國(guó)財(cái)政經(jīng)濟(jì)出版社,2004.

[3]崔學(xué)剛:公司治理機(jī)制對(duì)公司透明度的影響——來(lái)自中國(guó)上市公司的經(jīng)驗(yàn)數(shù)據(jù)[J].會(huì)計(jì)研究,2004(8).

[4]黃娟娟、肖敏:信息披露、收益不透明度與權(quán)益資本成本[J].中國(guó)統(tǒng)計(jì)評(píng)論,2006,4(1).

[5]陸宇建:上市公司盈余管理行為對(duì)配股政策反應(yīng)的實(shí)證研究[J].中國(guó)軟科學(xué),2003(60).

[6]陸正飛、魏濤:配股后業(yè)績(jī)下降:盈余管理后果與真實(shí)業(yè)績(jī)滑坡[J].會(huì)計(jì)研究,2006(8).

[7]朱茶芬、李志文:國(guó)家控股對(duì)會(huì)計(jì)穩(wěn)健性的影響研究[J].會(huì)計(jì)研究,2008(5).

[8]張宗新、朱偉驊:我國(guó)上市公司會(huì)計(jì)信息披露質(zhì)量的實(shí)證研究[J].南開(kāi)經(jīng)濟(jì)研究,2007(1).

[9]Levitt,Arthur.The Importance of High Quality Accounting Standards[J].Accounting Horizons,Mar1988,Vol.12 Issue 1.

[10]Handa,P.and S.Linn. Arbitrage pricing with estimation risk[J].Journal of Financial and Quantitative Analysis,1933,28(1).

[11]Forker J.J.Corporate governance and disclosure quality[J].Accounting and Business Research,1992,22(86).

猜你喜歡

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2021年12期)2021-12-31 03:23:08

中學(xué)生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

中國(guó)生殖健康(2019年2期)2019-08-23 08:12:08

現(xiàn)代營(yíng)銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:36

產(chǎn)品可靠性報(bào)告(2017年7期)2017-09-05 09:49:12

中國(guó)商論(2016年34期)2017-01-15 14:24:09

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

汽車觀察(2016年3期)2016-02-28 13:16:26

人間(2015年19期)2016-01-04 12:47:04

行政事業(yè)資產(chǎn)與財(cái)務(wù)(2015年23期)2015-10-26 03:13:10