我國農林上市公司生物資產信息披露存在問題分析

2013-04-29 00:44:03賈璐

中國集體經濟 2013年6期

關鍵詞:信息披露

賈璐

摘要:本文選取30家農林上市公司作為研究樣本,對我國農林上市公司生物資產信息披露存在的問題進行分析,并提出了規范生物資產信息披露的相關建議。

關鍵詞:農林上市公司;生物資產;信息披露

生物資產作為農林上市公司重要的收益來源,在信息披露中占據舉足輕重的地位,因而,分析研究現階段我國農林上市公司有關生物資產信息披露中存在的問題和原因,幫助提高我國生物資產信息披露的質量,有助于如實反映企業的資產狀況,評估企業的財務狀況和經營成果,對提高會計核算質量和保證財務信息的真實可靠具有重要意義,同時也對推動促進我國農業的發展具有現實意義。

一、生物資產的內涵、特性和分類

(一)生物資產的內涵和特性

依據《國際會計準則第41號——農業》的規定,生物資產指的就是“活的植物和動物”。IAS 41將與農業活動有關的資產分為生物資產、農產品和收獲后加工而得的產品,并對農產品和生物資產之間的區分做了明確的規定。我國《企業會計準則第5號——生物資產》把生物資產定義為“有生命的植物和動物”。生物資產作為一種特殊的資產,具有多樣性、轉化性和自然增值性等特點,同時還易受自然力的影響。

(二)生物資產的分類

標準不同,生物資產分類也就不同。按基本特征不同,可分成植物和動物;按成長特征不同,可分成成熟性生物資產和未成熟性生物資產;按生長周期不同,可分成一年生生物資產和多年生生物資產;按價值轉移方式不同,可分成生產性生物資產和消耗性生物資產;按經營目的的不同,可分成公益性生物資產和經營性生物資產,經營性生物資產又包括生產性生物資產和消耗性生物資產,這種分類方法主要是參照我國的“生物資產”會計準則。

二、我國農林上市公司生物資產信息披露實證研究

(一)樣本公司的選擇

目前,我國上海證券交易所、深圳證券交易所的A股農林牧漁上市公司有54家,本文從中選取從事農作物種植、林業種植、牲畜養殖、漁業養殖等農業生產活動的30家公司作為研究樣本。分別為:600354敦煌種業,300106西部牧業,002688金河生物,600540新賽股份,600371萬向德農,300189神農大豐,002321華英農業,002041登海種業,000998隆平高科,000713豐樂種業,002679福建金森,000663永安林業,002556輝隆股份,002259升達林業,002477雛鷹農牧,600467好當家,000798中水漁業,600975新五豐,300094國聯水產,600598北大荒,600257大湖股份,002086東方海洋,600506香梨股份,600189吉林森工,600275武昌魚,000735羅牛山,002069獐子島,600108亞盛集團,300143星河生物,601118海南橡膠。

(二)我國農林上市公司生物資產信息披露存在的問題

本文以30家農林上市公司作為研究對象,分別對它們2011年的財務報告進行分析,通過分類統計每家公司對生物資產的信息披露情況,得出如下結論。

信息披露及時性較差。從樣本公司年報的報出日期看,雖符合會計年度結束后的4個月內披露的準則規定,但具體披露時間大多集中在3、4月份(見表1),甚至一半以上的公司選擇4月份報出年報披露信息,說明信息披露的及時性較差。生物資產作為一種特殊的資產,4個月的時間間隔極有可能使會計信息失去準確性,信息的延遲披露極可能會導致信息使用者的誤判。

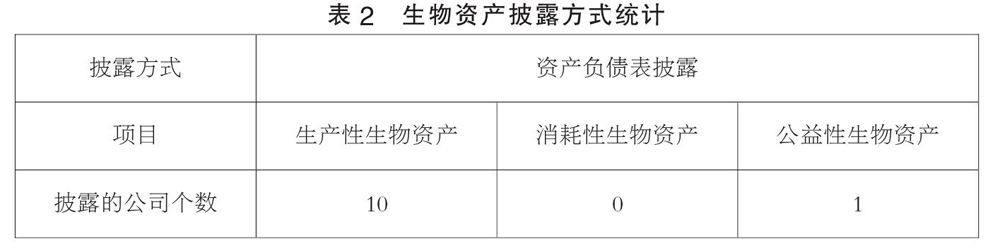

2.信息披露不充分,且可比性差。各公司對生物資產的披露方式不盡相同,統計數據見表2。

從表2可以看出,30家公司中只有10家在報表中采用“生產性生物資產”項目披露,0家對“消耗性生物資產”項目進行披露,只有永安林業1家公司披露了“公益性生物資產”。雖然我國已頒布《企業會計準則——生物資產》準則多年,但就現狀來看,企業仍然對生物資產的信息披露不嚴格、隨意性較大,信息披露不充分,影響了上市公司的信息完整性、準確性,造成同類上市公司信息不相關、不可比。

3.信息分類不明確。通過對財務報告附注的分析,發現只有5家披露了生物資產的核算辦法,沒有公司對生物資產的具體品種進行詳細披露。大多數公司只說明從事的行業類別,如養殖業、林業、漁業、種植業等,而對具體的農業生產活動,如養牛、苗木種植、種植果林、種植用材林等,并沒有作出詳細的說明。例如,水稻和玉米的經濟屬性和產能是不一樣的,若僅僅反映生物資產持有目的,同列為種植業來披露,則會忽略生物資產的真實價值及未來的潛在價值,這樣的披露是不清晰、不明確的,會使信息使用者無法清楚的了解企業生物資產的種類、價值以及變動情況。

(三)我國農林上市公司生物資產信息披露存在問題的原因分析

針對上述問題,分析其原因,主要有以下幾個方面。

1.會計準則對生物資產的規定尚不完善。我國會計準則對生物資產信息披露的規范較為簡化、粗糙,尚未對部分內容,如生物資產的數量、金額、計量模式等作強制性的披露規定。例如,與生物資產相關的政府補貼是記入企業收益還是成本補償,在會計準則中沒有明確規定。這一方面會影響企業經營業績的確認,導致各公司的財務信息有用性不高,另一方面也加大了信息披露的難度。

2.懲罰機制缺乏震懾。目前,我國相關部門對上市公司的監管力度較弱,相關法規在實施時也缺少監管執行手段,震懾力較弱,懲罰機制效果不理想,導致違規披露行為的犯法成本很低。另外,因我國注冊會計師除審計之外,還為特定用戶提供管理咨詢等,這也可能造成審計監管的失效,導致上市公司非規范披露行為的出現。

3.企業自身的自覺性較差。對公司的經營財務信息進行整理、記錄、反映,需要花費大量的人力、物力和財力,基于成本效益原則,當提供會計信息獲得的利潤不能補償信息披露消耗的費用時,公司一般不做制度要求之外的進一步披露。我國《企業會計準則——生物資產》關于披露只是在原則上要求,因而導致了大多數企業對會計規范制度執行的不利,對信息進行完整準確披露的積極性不高。

四、完善我國農林上市公司生物資產信息披露的建議

(一)完善生物資產信息披露的相關準則

我們應當充分考慮生物資產本身的特殊性和復雜性,從強制和自愿兩個方面完善,制定出更加準確、完整的生物資產信息披露準則,確保增大信息披露的充分性。一方面,準則中應該明確上市公司生物資產強制性披露的內容,增加對生物資產的詳細披露。另一方面,由于生物資產的類別、特性各不相同,如果對所有披露信息強制要求統一,則顯得很不現實、不靈活,不利于上市公司更好的展現公司的信息和實力。因此,在規范強制性信息披露的同時,還要鼓勵自愿性信息披露,即在準則中詳細列出自愿性披露的統一參考標準和規范指南,這樣可以保證在上市公司自愿披露信息時有據可依,有規可循,避免披露的隨意性過大。

綜合起來,完善后的相關準則至少應包括以下幾方面:(1)相關企業必須在財務報表中明確披露有關生物資產項目,如從存貨項目中分離出消耗性生物資產,在資產負債表中單獨列示;(2)指出哪些生物資產是必須披露的,必須披露的生物資產的具體品種、類別,細化生物資產披露的內容和形式;(3)相關企業必須明確生物資產確認、披露的方法;(4)加強對公益性生物資產的披露,包括公益性生物資產的種類、實物數量及政府補助情況;(5)必須說明賬面價值與折舊記錄的詳細依據;(6)必須說明資產增減變動的原因,所處環境與狀態的變化等,對生物資產相關風險要進行詳細披露,充分滿足投資者的信息需求。

(二)增強社會的監管職能,加大對違規行為的懲戒力度

證監會作為最權威的監督管理機構,應該增強對上市公司的監管。一旦發現有披露不規范的行為,應當嚴格執行懲戒措施。如果上市公司在披露生物資產信息時故意遺漏、模糊化不利于公司的重要信息,則要追究相關會計人員和公司負責人的行政責任,同時,情節嚴重構成犯罪的,則應追究刑事責任。

注冊會計師對上市公司具有審計監督的職能。一方面,注重自身職業品德修養的加強,完善素質建設,堅持普及和學習職業法律知識,從而提升執業水準,規范執業行為,確保執業質量。另一方面,應強化審計時的獨立性,避免同時提供審計業務和非審計業務,制定輪流審計和相互審查機制,力求確保審計的質量和效果。同時,證監會也應加強對注冊會計師的監督,建立有效的約束機制和嚴厲的處罰措施,對違反規定的注冊會計師嚴格執行相應的懲處。

(三)完善農林上市公司的內部治理

完善的內部治理結構對保證生物資產信息披露的及時有效性有著必不可少的重要性。完善上市公司治理,是提升公司誠信度和規范會計信息披露的重要措施之一。具體措施包括:(1)建立獨立董事制度,對公司的重大問題,作出獨立判斷,并進行有效監督;(2)完善董事會的工作程序,加強對經理層的監管;(3)明確內部審計的法律責任,確保內審工作的獨立性,對公司內部財務活動監督負責;(4)增強監事會的監督職能,確保會計信息披露監督的有效性。

參考文獻:

[1]薛梅.生物資產的確認、計量、信息披露研究[D].山東農業大學,2009.

[2]崔斌.我國農業上市公司生物資產信息披露的研究[J].會計之友,2012(04).

[3]張華.上市公司生物資產信息披露問題探討[J].商業會計,2009(19).

(作者單位:鄭州航空工業管理學院)

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 15:54:27

財經界·學術版(2016年19期)2016-11-16 13:04:56

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業會計(2016年13期)2016-10-20 16:09:22

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

商場現代化(2016年22期)2016-10-18 20:19:55

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49