全球資源供求新格局

2013-04-29 22:51:05張亮楊建龍

中國經濟報告 2013年8期

張亮 楊建龍

近年來,一些礦產國家的資源民族主義呈快速蔓延趨勢。其主要表現是:強調資源的國有化,調高資源稅率,限制外資的過度進入,甚至限制或禁止出口。資源問題的政治化直接影響到資源供給市場的穩定性。許多國際礦業巨頭被迫重新考慮其全球投資戰略,中國也應該引起高度重視,以防止成為資源民族主義的受害者。

資源供給由“寡頭”控制

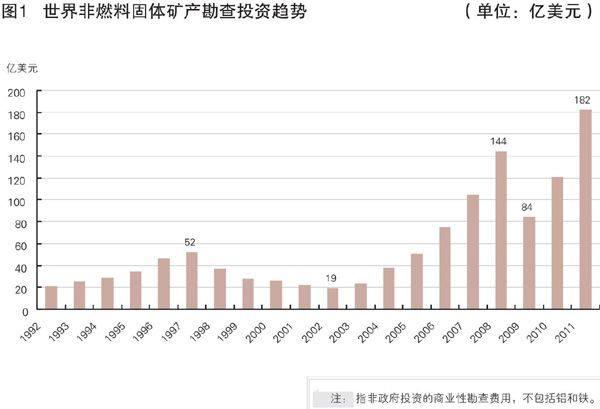

1.世界重要礦產產量呈現明顯的階段性特征。世界礦業發展具有明顯的周期性。第1個周期由歐洲的戰后復興所驅動:第2個周期是由20世紀60年代日本經濟的高速發展帶來的礦業“黃金時代”;第3個周期是由“東亞模式”的確立和“四小龍”的崛起而引發的;第4個周期是從2003年開始的,由金磚四國需求的迅速增加所驅動,且此輪周期的長度和波峰或將遠遠超過前3個周期。全球的勘探投入也呈現了明顯的階段性。如圖1所示,1992-1997年礦產投資逐步上升,1998-2002年逐步減少,2003年以后開始投資迅速增加。相對應地,礦產品供應也呈現明顯的階段性特征。具體來看,20世紀50-80年代初世界重要礦產產量快速增長;20世紀80年代初到1993年多數礦產產量增幅減緩,不少礦產產量甚至出現下降;1993-1997年,世界礦業復蘇、回升和發展,礦產產量普遍上升,所有的能源礦產、主要有色金屬礦產(銅、鋁、鉛、鋅等)和多數非金屬礦產的產量均有不同程度的增長;東南亞金融危機導致1998-1999年全球礦業萎縮,多數礦產品產量增長速度放慢,甚至出現下降;2003年以來,全球礦業恢復性增長,多數礦產產量有較大幅度上升。

2.總體上呈現“寡頭市場”局面。據統計,目前參與世界礦業經營活動的公司8000家左右,但大部分礦山產量僅由少數幾家公司控制。其中,2009年前3大礦業公司占世界礦山產值的比例為13.40%,前5大礦業公司占世界礦山產值的比例為18.77%,前10大礦業公司占世界礦山產值的比例為27.78%,全球前50大礦業公司的產值幾乎占全球礦業的一半,且基本上被英、美、加、澳和南非的礦業公司壟斷,其產值占50家公司總產值的60%左右。另外幾家公司是巴西的淡水河谷公司、智利的Codelco公司、俄羅斯的諾里爾斯克、墨西哥的GrupoMexico等。另按照瑞典原材料集團的統計,從礦業公司對金屬控制的集中程度來看,最大的礦業公司控制了世界14.13%的鐵礦石產量、11.2%的銅礦產量、9.5%的金產量和16.6%的鉀鹽產量。前3大公司壟斷了世界35%的鐵礦石產量、27.6%的銅礦產量、22.0%的金產量、36.1%的鋁土礦、70.5%的鉑族。前5大公司壟斷了世界38.0%的銅礦產量、30.0%的金產量、47.5%的鋁土礦和83.4%的鉑族。前10大公司控制了世界45.2%的鐵礦石產量、55.7%的銅礦產量、42.8%的金產量、66.1%的鋁土礦、86.7%的鉀鹽產量和93.4%的鉑族。即使對于最為分散的礦種來說,前十大礦業公司也控制了近35%的市場份額。

3.內部供應結構發生了重大變化。一方面,技術進步使以低品位為主的非傳統礦產的供應發揮重要作用。近幾十年來,雖然世界上許多國家礦產開采品位逐漸降低的,但生產出的商品礦的品位產量卻不斷提高,保障了世界礦產供應的穩定。這應歸功于科學技術的迅速發展、采—選—冶技術的不斷創新。特別是近20多年來,不少重大新技術的出現,為更大規模地開發利用低品位貧礦資源提供了技術保障。在上世紀50年代以前,世界各國基本上只利用富鐵礦石。隨著富鐵礦資源的枯竭,各國鐵礦石開采品位迅速降低:前蘇聯在1955年為50%,1960年為44.5%,1970年為37.3%,1988年只有33.4%;美國鐵礦石開采品位下降更快,1965年降至27.75%,1970年降至24.87%,1980年降至20.7%,1990年到19.67%。世界銅礦開采品位下降幅度更大。以美國為例,自1750年以來的250年間,所采銅礦的可采品位由16%降到0.5%以下,下降了32倍。據統計,西方國家和發展中國家銅礦平均品位由1950年的18.5%,1960年降為1.33%,1970年為1.09%,1975年又降至0.9%,90年代為0.5%左右。另一方面,二次資源在世界礦產供應中的比例逐步加大,特別是在一些發達國家某些二次金屬產量已接近或超過礦山產量。

全球資源市場供需狀況評判

1.全球多數礦產資源總體儲量豐富,可保障經濟發展的基本需求。按照目前的礦產開采水平,全球礦產儲量可以滿足世界經濟增長需要。據推算,除金、銀、金剛石、鉛只能保障20年以內外,大多數礦產已證實儲量可供利用20至40年,其中,鉀鹽、硅藻土、硅灰石、高嶺土、稀土金屬、天然堿可利用300年,鐵、鋁、鈾、石棉、鈷等可利用100年以上,天然氣、鎢、磷、鈦、錳等可利用50年至100年,石油可利用40年左右。

2.由于分布和使用的不均衡性,重要礦產資源市場以結構性短缺、局部性不平衡為主,未來亞洲市場的供需不平衡逐步顯現。礦產資源在地域分布上的差異決定了任何一個國家或地區都不可能依靠自身的資源滿足經濟發展的需要,必須在全球范圍內通過廣泛的國際合作和貿易等方式實現資源的優化配置和互補。但是,近年來,隨著中國、印度等國家的工業化的迅速推進,亞洲地區將成為資源消費增長的主要區域,全球能源與重要礦產資源需求重心逐步向亞洲轉移,預計未來20年,亞洲能源消費將持續增加,2030年占全球能源消費總量的份額將增加至48%,屆時全球能源消費增量的三分之二將來自于亞洲。(見圖2)相應地,亞太地區資源的供需矛盾也將逐步顯現。

3.發展中國家的供需矛盾將更加突出。以美、英、法、德、日等為代表的發達國家已經步入后工業化經濟發展階段,它們的能源和重要礦產資源消費已經達到或越過零增長點,開始平穩或呈下降態勢。與此相對應,發展中國家的資源消費將日益增加。特別是隨著中國、印度、俄羅斯和巴西等發展中國家工業化的推進,四國的能源和重要礦產資源消費快速增長,資源消費增速遠高于發展中國家平均水平,更是成為發展中國家能源和重要礦產資源需求的拉動者。與礦產資源需求猛增的狀況相反,發展中國家往往受礦產資源儲量、勘探和開采能力的限制、以及進口礦產品能力的限制,礦產品供給的增長相對緩慢,礦產資源供求矛盾日趨尖銳。

4.資源低價位時代已經過去,資源高位震蕩將成為資源市場的常態。從供給側來看,資源民族主義的盛行、一些資源供給國地緣政治的不穩定等對于資源供給帶來的極大不確定性,并且資源壟斷程度的逐步提高以及礦產資源勘查與開發的實際成本也都在不斷催高產品的價格,加之隨著全球經濟的復蘇引致的消費需求的日益增加,總體而言,近幾年以及未來一段時期國際礦產品的價格維持高位震蕩波動將會是一種常態。(見圖2)分品種來看,原油價格受到國際特別是中東形勢的影響,近年來呈現較大幅度波動;天然氣和煤炭價格處于震蕩上行態勢;黃金、白銀、銅、鋁等金屬價格以及鐵礦石等價格也顯現了震蕩波動的態勢。

幾個重要趨勢

1.資源市場的壟斷程度將會進一步提高:跨國礦業公司大規模擴張,并購日益頻繁,全球資源市場的壟斷格局將進一步加劇。礦產資源緊缺的現象日益加重,國際社會對礦產資源的爭奪也日趨激烈。2000年到2011年十幾年間礦產資源領域的跨國并購事件風起云涌,全球范圍內發生的跨國并購事件數量有5.0%出現在采礦、采石和石油業等礦產資源領域(按被并購方),其年均增長速度達到15.5%。據統計,2001-2010年,交易額在2500萬美元以上的全球賤金屬并購案合計達269件,交易額共計2132.08億美元;金的并購案324個,交易額共計1183.86億美元。在21世紀的前10年中,平均每年并購額為331.59億美元,其中賤金屬占35.7%,金占64.3%。在269起賤金屬并購事件中,162起為銅,占60%;53起為鎳,占20%;54起為鋅,占20%。同期金并購案324起,平均金額3.65億美元。相對于公司并購而言,油氣資產一直是并購的主要目標。近幾年一些重要的石油公司間也進行了一系列重要的并購,并且涉及金額也十分巨大。2009年,最大的交易為美國能源巨頭埃克森美孚(Exxon Mobil)收購美國克洛斯提柏石油公司(XTO Energy),交易額達到409.92億美元。2010年最大的交易為巴西政府向巴西國家石油公司(Petrobras)轉讓價值為425.50億美元的石油資產。據彭博社統計,2011年全球礦業并購規模達980億美元,比2010年增加220億美元,平均收購溢價達23%。預計未來一段時間,并購的熱潮仍然會持續,能源及礦產資源的壟斷程度將會進一步提高,這些企業也將會成為世界資源市場的主宰者。

2.資源問題政治化:資源問題成為影響政治經濟格局和穩定性的決定性力量,直接影響到資源供給市場的穩定性。

當前為實現能源資源安全保障,某些能源資源消費大國頻頻介入一些能源資源集中地區,加劇了這些地區的政治動蕩和民族沖突。像達爾富爾、利比亞地區的政治騷亂背后都與國外政治勢力有著千絲萬縷的聯系,而國外勢力的意圖往往在于獲取能源資源收益。資源供應國則以資源為“武器”,謀求國際政治地位提高,并獲取更大的經濟利益,正常的貿易、投資、并購活動往往受到政治上的限制和干擾。美國安全專家邁克爾·T·克萊爾在其著作《資源戰爭:全球沖突的新場景》一書中預言,在21世紀頭幾十年,戰爭將不是圍繞著意識形態,而是圍繞著資源而進行,各國對石油、礦石等戰略性物資大規模競爭的結果,必然是普遍的地區不穩定,特別是那些資源豐富而又長期存在主權爭端的地方,如波斯灣、中亞和非洲的一些地區。觀點有些悲觀,但并非毫無道理。資源問題政治化引致的戰爭危險的存在,將直接影響到資源供給市場的穩定。

3.資源民族主義有抬頭趨勢:資源豐富國的地方保護主義開始逐漸顯現,礦業公司經營活動受到嚴重影響,也給資源供給帶來了極大的不確定。

近年來,一些資源豐富的礦產大國的資源民族主義呈快速蔓延的趨勢。特別是中左和左派政府上臺以后,在拉丁美洲表現明顯。另外還有非洲的部分國家以及蒙古越南等國的資源民族主義也在抬頭。資源民族主義采取的主要方式有,強調資源產業的國有化,修改礦業法規,提出政府占干股,提高國有企業參股比例,調高資源稅率和權利金,推翻前政府已達成的協議,重新談判,甚至威脅將外資投資成果收歸國有。例如,澳大利亞2010年提出的對采礦業征收資源超額利潤稅導致世界上出現一串連鎖反應。在2011-2012年間,許多國家宣布提高稅率和礦區土地使用費。還有一些國家如秘魯、俄羅斯、委內瑞拉、蒙古和智利等國家都通過調整礦產資源法或礦業法,強化了貿易保護政策,限制外資的過度進入,保護或控制本國的優勢礦產資源。柬埔寨、巴西、津巴布韋、贊比亞等國都在采取措施限制或禁止礦石出口以延長本國的產業鏈,鼓勵或要求在本國進行深加工,不愿讓豐厚附加值流失國外。在拉美和非洲,委內瑞拉式的“國有化”潮流還在蔓延。英美資源和全球第三大鉑出產商Lonmin Plc宣稱,他們已被剝奪數座礦山的采礦權。許多礦業巨頭已經被迫重新考慮其全球投資戰略,以防止成為資源民族主義的受害者。

(作者為國務院發展研究中心基礎領域課題:“資源約束背景下產業升級的機制與路徑研究”課題組執筆人)

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

礦山安全信息(2022年40期)2022-04-07 02:16:52

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

中國果業信息(2019年10期)2019-11-13 01:21:34

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

聚氯乙烯(2018年9期)2018-02-18 01:11:34