兩種付費方式對醫療費用的不同影響

——基于佛山市禪城區和順德區的實證對比

2012-11-16 00:47:40梁丹怡林白樺吳松鳳

中國醫療保險 2012年10期

梁丹怡 陳 玲 林白樺 吳松鳳

(1佛山市社會保險基金管理局 佛山 528000,2廣東省社會保險基金管理局 廣州 510610)

兩種付費方式對醫療費用的不同影響

——基于佛山市禪城區和順德區的實證對比

梁丹怡1陳 玲1林白樺2吳松鳳2

(1佛山市社會保險基金管理局 佛山 528000,2廣東省社會保險基金管理局 廣州 510610)

佛山市禪城區和順德區分別實行按服務單元付費和總額預付制。兩區實踐表明,單一支付方式各有利弊,混合支付方式才是上策,同時要通過協議管理、量化各項考核指標等手段進行精細化管理和有效監督。

醫保付費方式;醫療費用;精細化管理;監督

佛山市城鎮職工基本醫保于2007年7月實現市級統籌,提出“四個統一”:統一繳費標準、統一待遇標準、統一基金管理、統一核算支付。前面的“三個統一”在2007年7月1日即已實現,但“統一核算支付”因各種原因一直由五個區按照以往的結算管理辦法與區屬定點醫療機構進行住院費用結算。付費方式主要是以禪城區為代表的按服務單元付費和以順德區為代表的總額預付制。市級統籌以來,通過對兩個區各項醫療費用指標進行橫向對比,發現支付方式不同,各項醫療費用指標也不一致,而且差異越來越大。

1 禪城、順德城鎮職工住院費用對比分析

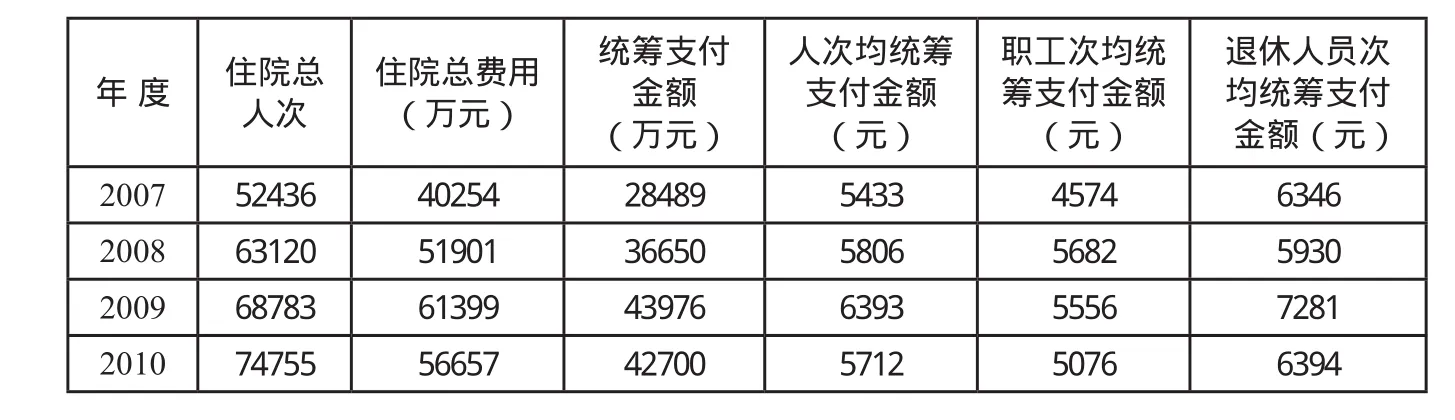

佛山市城鎮職工基本醫療保險政策在全市統一后,在經濟水平、定點醫療機構規模、醫療設施相當的區域,人次均統籌基金支付金額應當不相上下,但從以下兩個表格(見表1、表2)的統計數據來看,情況并非如此。以2009年度為例,禪城區的人次均統籌基金支付金額為7402元,順德區為6393元。為何出現這種差異?現對禪城、順德的有關數據進行分析。

表1 順德區 2007年度-2010年度城鎮職工住院醫療費用情況表

表2 禪城區 2007年度-2010年度城鎮職工住院醫療費用情況表

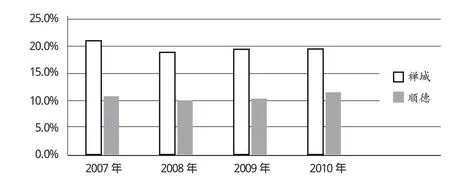

圖1 禪城區、順德區2007-2010年度退休職工比例對比表

表3 禪城、順德城鎮職工住院費用均次統籌支付

1.1 禪城是老城區,退休人數所占比例相對較高(見圖1)。

1.2 禪城區醫療資源相對較好,區內30余家定點醫療機構中有2家三甲醫院,而順德區內沒有三級醫療機構(2011年之前)。

1.3 兩區醫療保險付費方式的差異。從表3可見,2008年,禪城區的人均統籌支付額低于順德區,但隨后兩年快速增長,到2010年所有醫療機構的人均統籌支付額都超過了順德區。這種結果與付費方式直接關聯。禪城區實行按服務單元付費,平均費用應該受到管制。但在付費方式實施細則中,規定定點醫療機構按普通定額標準、特殊定額標準和實際發生人次數結算。而普通定額與特殊定額之間差別較大,醫院為追求利潤最大化,將一些達不到特殊定額標準的疾病診斷為特殊定額,導致統籌基金支付金額上升。實行總額預付制的順德區,其支付總量受到控制,定點醫療機構為不超標,很可能減少服務提供,降低費用。

2 禪城、順德其他相關指標對比分析

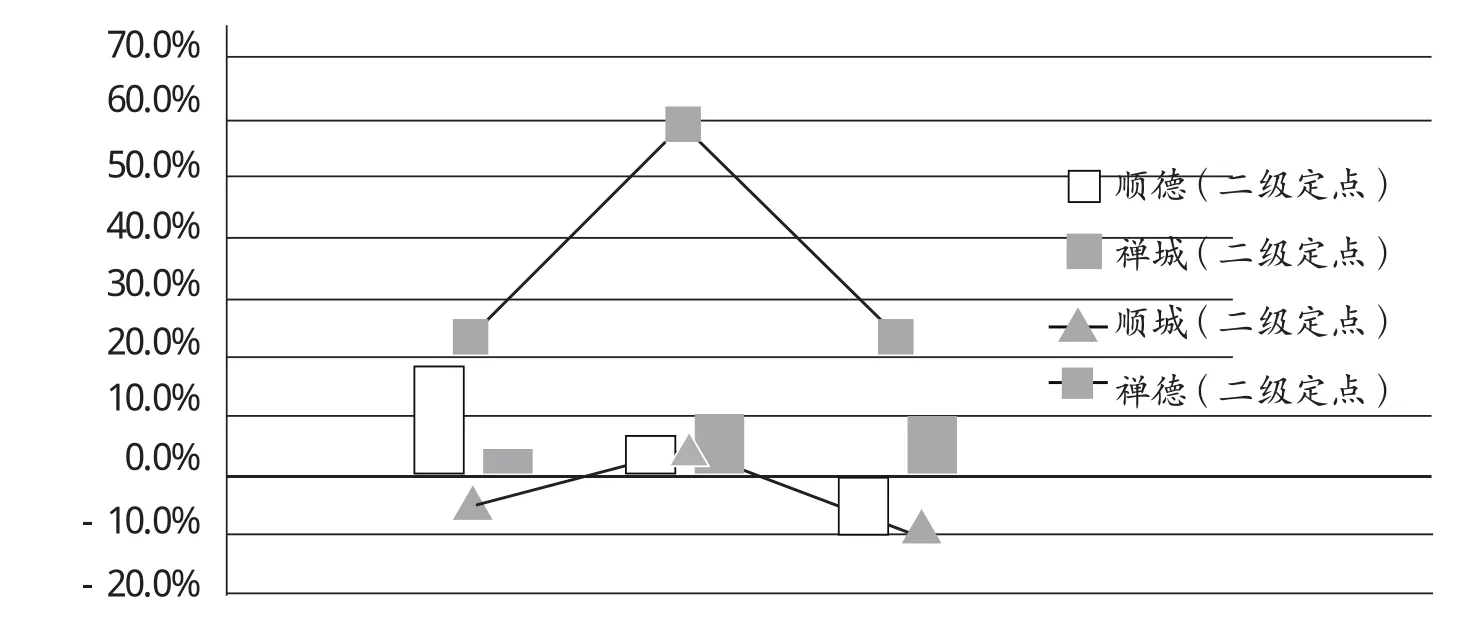

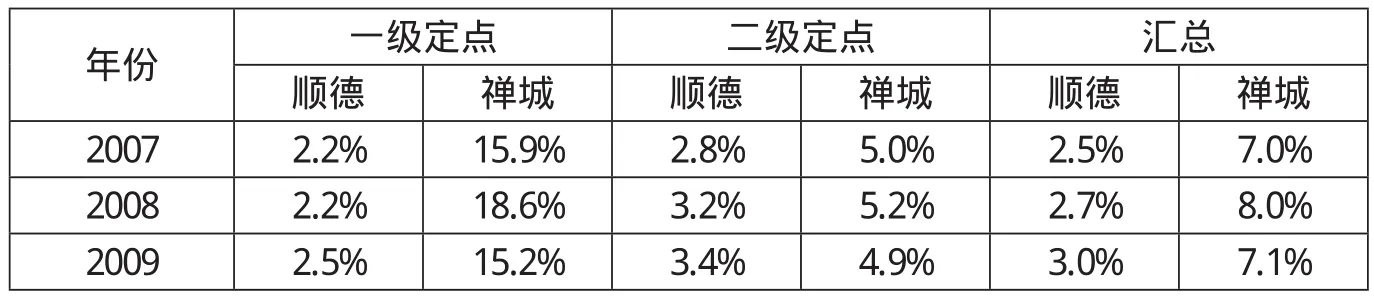

通過對以上幾個圖表中的統籌基金支付增長率、人次均統籌基金支付增長率、每百人住院人次、目錄外住院費用占總費用的比例和目錄內自付費用占比的對比分析,不難看出,最初,禪城區均次統籌支付額和順德區的差別并不大,但統籌基金支付、人次均統籌基金支付的增長速度均快于順德區;順德區的人均住院人次高于禪城區,但禪城區的百人住院人次比例不斷攀升;目錄外住院費用占總費用的比例和目錄內自付費用占比,禪城區和順德區相差也較大。出現這種情況,與不同的付費方式有很大關系。

圖2 禪城區、順德區2008-2010年度城鎮職工住院統籌支付金額增長率

圖3 禪城、順德城鎮職工住院費用人次均統籌支付金額增長率對比表

表4 每百人住院人次對比

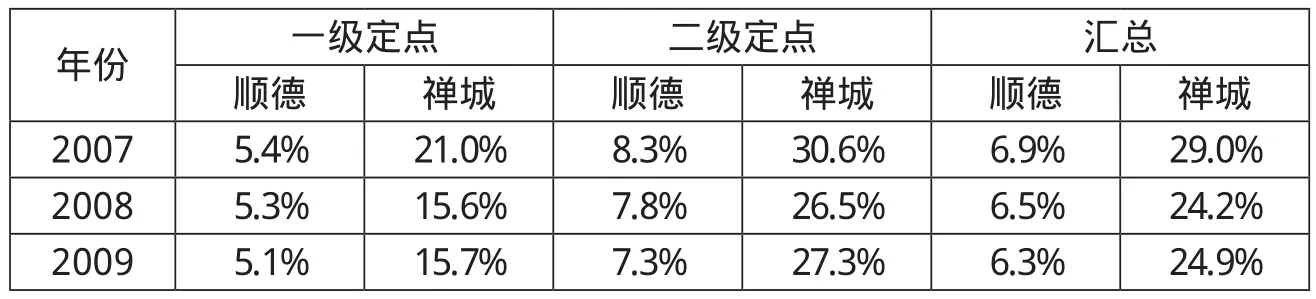

表5 城鎮職工目錄外住院費用占總費用比例

2.1 禪城區實行按服務單元付費,社會保險經辦機構需要對每一筆費用支出進行審核,且因每個人次有固定的定額標準,定點醫療機構在進行治療時需進行成本核算。而順德區的總額預付,只需在每年年初,通過預測一年的統籌基金總收入后,再根據前三年定點醫療機構的費用發生情況,確定一個年度的總量。由于總量寬松且定點醫療機構沒有將費用分解到每個人次,缺乏成本意識,因此在剛開始的時候,順德區人次均統籌基金支付金額高于禪城區。

2.2 禪城區實行按服務單元付費,定點醫療機構根據每個實際發生的住院人次獲取定額,沒有總量目標。由表4可知,醫療機構過去主要依靠過多套用特殊定額增加基本醫療保險統籌金額,但漸漸地也采取增加住院人次、擴充服務數量的手段增加醫保支付,這就是為什么統籌支付金額及平均住院人次增長速度快的原因。而順德區實施總額預付,醫療機構為了獲得總量,出現輕病住院等違規行為,導致住院人次增加。所以,近幾年順德區職工平均住院人次相對于禪城區一直處在高位。

2.3 按服務單元付費不能有效控制醫療費用的增長。禪城區對定點醫療機構沒有設置總量控制目標,使得醫療機構誘導參保人自費購買昂貴的藥品或材料、降低單元服務成本、增加服務量有了可乘之機。此外,禪城區每年度職工住院費用平均定額標準是參考以往年份的次均住院費用劃定的,基數越高,新年度的定額標準也就越高,使得醫生有很強的激勵去誘導患者過多地消費自費比例高的醫療服務。如此循環,導致統籌支付金額及人均次統籌支付金額迅速上升,很快超過了順德區。相對來說,順德區實施總額預付,就沒有太強的激勵去引導患者過多消費目錄外或者目錄內自費比例高的醫療服務。支付總量是根據一個固定的平均定額和以往年度的平均住院人次(再加上一個15%的增幅)的乘積確定的。總額預付并不進行每個人次費用的審核,而且更多的是由住院人次來決定其總支付額的。因此,在總額預付方式下,與其花精力去誘導消費,還不如想方設法增加住院人次,這樣預付總額會增加得更快。所以,雖然總額預付的預算額通常不能合理制定,同時缺乏有效監管,但相對于按服務單元付費,能有效控制統籌基金支付總額,使其增長速度不至太快。

表6 城鎮職工目錄內住院自付費用占目錄內費用比例

3 總結

通過以上分析清晰地看出,單一的付費方式都有各自的缺陷。為防止單一付費方式帶來的負面影響而保留其優勢,可以動態選擇幾種能夠相互趨利避害的付費方式,建立起混合式付費體系。以禪城、順德為例,總額控制易導致服務提供不足、推諉重癥患者;按服務單元付費又不能很好地控制費用。“總額控制、均值管理”的付費方式就是兩者的有機結合,其優點在于既控制均值又控制總量。控制均值旨在防止定點醫療機構對某些患者過度醫療,而對另外的患者醫療不足,總量控制能有效地遏制定點醫療機構盲目擴大服務量。雖然這種混合支付方式仍存在缺陷,一定程度上會損害供方的利益和積極性,但若能合理確定“總額”,也能激勵供方提供合理服務并積極控制費用。

在實施混合式付費方式中有兩個問題值得重視:

3.1 加強對醫療機構的管理和監督

3.1.1 對醫療機構的醫療行為要進行標準化設計。特別是實行按病種付費,需要對各級醫療機構和醫務人員的醫療行為進行統一規范。因為每個醫生在治療經驗和知識水平上是有差異的,對相同的疾病其治療方式和途徑也不盡相同,但按病種付費要求同一病種的支付在統籌范圍內一致,因此必須整合醫生有關診斷、治療等方面的知識,形成一個統籌范圍內的規范治療方案,按病種付費才有實施的條件。

3.1.2 加強對醫療機構的監督。一方面,對醫療機構行為監督,檢查患者是否達到入院標準、出院患者是否達到出院標準等,防止醫療機構為節約成本降低服務質量;另一方面,加強對患者的引導,積極向患者提供有關醫療機構服務滿意度、醫療服務質量和服務水平等信息,降低信息不對稱程度。

3.1.3 加強對定點醫療機構的服務協議管理,針對不同的付費方式組合,重點考核不同的管理指標。例如,總額預付重點考核服務質量和醫院出入院標準的執行情況,可用的指標有住院病人治愈率、好轉率、術前術后診斷符合率、每人次均住院天數、急危重癥搶救成功率、轉院率、十五日內再次入院審批人次比等;按服務單元付費重點考核服務質量及出院、入院的執行標準,是否按規定辦理轉院、轉診手續,轉院率是否超標等;按服務項目付費考核時需要注意人次均住院費用、每人次均住院天數等有關服務單元費用的指標,同時注意考核與服務數量相關的指標;按人頭付費重點考核服務質量和出入院標準執行情況;按病種付費重點考核診斷符合情況。

3.2 合理制定醫療費用定額標準

確定合理的醫療費用定額標準是支付方式能否發揮作用的關鍵。首先,要考慮不同醫療機構的地域、規模、設備、醫療技術水平、醫務人員能力等方面的差異,定額標準的設定要有一定彈性。其次,要考慮醫療費用定額標準設定方式對醫療機構的影響。在制定定額標準時,應該綜合考慮住院與治療技術的成本費用,以成本為依據。

[1]賈洪波,王玥.醫療費用支付方式改革的路徑選擇[J].中國醫療保險,2009,(5):26.

[2]馬麗平.DRGs醫療保險費用支付方式在我國的應用及發展前景[J].中國醫院.2006.

[3]孫俊如.醫療服務支付方式的比較和運用[J].衛生經濟研究,2009,(02).

The Different Effects of the Two Kinds of Payment Options for Medical Expenses:Based on Empirical Contrast of the Chancheng District and Shunde District in Foshan

Danyi Liang1, Ling Chen1, Baihua Lin2, Songfeng Wu2(1Foshan Social Insurance Fund Administration, Foshan,528000;2Guangdong Province Social Insurance Fund Administration, Guangzhou, 510610)

Chancheng District and Shunde District respectively implement the fee for service unit and global budget. It indicated that each single payment methods have their pros and cons. So it the best way to implement the mixed payment. At the same time, through the agreement management, meticulous management and effective supervision means to quantify the various assessment indicators. Through the agreement management, quantitative all the assessment index and other methods to achieve the goals of meticulous management and effective supervision.

medicare payment methods, medical expenses, meticulous management, supervision

F840.684 C913.7

A

1674-3830(2012)10-41-4

10.369/j.issn.1674-3830.2012.10.10

2012-9-7

梁丹怡,廣東省佛山市社會保險基金管理局副局長,主要研究方向:醫療保險經辦管理與服務。

猜你喜歡

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

商周刊(2017年9期)2017-08-22 02:57:56

中國衛生(2016年5期)2016-11-12 13:25:36

上海商業(2016年22期)2016-06-01 12:10:15

工程建設與設計(2016年8期)2016-03-11 15:57:27

中國當代醫藥(2015年33期)2015-03-01 02:09:30