中國(guó)貨幣政策區(qū)域效應(yīng)研究

2012-09-25 07:04:54西安交通大學(xué)經(jīng)濟(jì)與金融學(xué)院陜西西安710061

楊 達(dá)(西安交通大學(xué) 經(jīng)濟(jì)與金融學(xué)院, 陜西 西安 710061)

一、 問(wèn)題的提出

區(qū)域經(jīng)濟(jì)的非均衡發(fā)展是我國(guó)當(dāng)前經(jīng)濟(jì)發(fā)展中的一個(gè)突出問(wèn)題。改革開放以來(lái),我國(guó)經(jīng)濟(jì)經(jīng)歷了長(zhǎng)達(dá)30余年的高速增長(zhǎng),國(guó)內(nèi)生產(chǎn)總值從1979年的6 761.56億元人民幣增長(zhǎng)到2010年的397 983億元人民幣[注]數(shù)據(jù)來(lái)源:中國(guó)國(guó)家統(tǒng)計(jì)局網(wǎng)站。。但我國(guó)實(shí)施了由東向西的“梯度發(fā)展”非均衡戰(zhàn)略,經(jīng)濟(jì)依賴于一條非均衡路徑增長(zhǎng),造成了發(fā)展較快的沿海地區(qū)內(nèi)部以及沿海地區(qū)與內(nèi)陸地區(qū)之間發(fā)展的非均衡現(xiàn)象,并且這種區(qū)域非均衡發(fā)展的現(xiàn)象存在進(jìn)一步擴(kuò)大的趨勢(shì)[1-3]。除經(jīng)濟(jì)增長(zhǎng)之外,各地區(qū)在收入水平、產(chǎn)業(yè)結(jié)構(gòu)、信貸投資環(huán)境、金融發(fā)展水平等諸多方面均存在明顯的非對(duì)稱性。

與此同時(shí),改革開放后,調(diào)控宏觀經(jīng)濟(jì)平穩(wěn)發(fā)展的大部分職能轉(zhuǎn)移至金融部門,貨幣政策成為干預(yù)經(jīng)濟(jì)的主要形式。在全國(guó)范圍內(nèi)采取總量調(diào)控,實(shí)施統(tǒng)一的貨幣政策,并逐步由以貸款限額管理為主的行政性直接調(diào)控過(guò)渡到通過(guò)控制基礎(chǔ)貨幣及貨幣乘數(shù)進(jìn)而控制貨幣供應(yīng)量的間接調(diào)控。然而,由于各區(qū)域間存在諸多的不對(duì)稱因素,統(tǒng)一的貨幣政策必然會(huì)產(chǎn)生不對(duì)稱的效果。忽視貨幣政策的區(qū)域非對(duì)稱效應(yīng)不僅影響貨幣政策目標(biāo)的實(shí)現(xiàn),同時(shí)會(huì)加劇經(jīng)濟(jì)的波動(dòng),使得區(qū)域經(jīng)濟(jì)的非均衡發(fā)展問(wèn)題更加嚴(yán)重。

本文的動(dòng)機(jī)即是,在既有理論基礎(chǔ)上,利用歷史數(shù)據(jù),借助于有效的計(jì)量經(jīng)濟(jì)模型,實(shí)證研究我國(guó)貨幣政策的區(qū)域效應(yīng),為提升貨幣政策有效性及解決區(qū)域經(jīng)濟(jì)非均衡發(fā)展問(wèn)題尋找現(xiàn)實(shí)依據(jù)。

二、 貨幣政策區(qū)域效應(yīng)文獻(xiàn)綜述

貨幣政策區(qū)域效應(yīng)是指不同地區(qū)面對(duì)統(tǒng)一的貨幣政策,在反應(yīng)程度或時(shí)滯上的差異[4]。最早對(duì)其進(jìn)行研究的學(xué)者是Scott,Scott(1995)[5]指出,貨幣政策統(tǒng)一性的基礎(chǔ)就是貨幣政策實(shí)施總量調(diào)控而非微量調(diào)控,而實(shí)施總量調(diào)控要達(dá)到預(yù)定目標(biāo)有一個(gè)非常重要的前提條件,就是實(shí)施貨幣政策區(qū)域的經(jīng)濟(jì)金融的統(tǒng)一性。發(fā)展至今,理論上對(duì)貨幣政策區(qū)域效應(yīng)的解釋主要源于實(shí)施統(tǒng)一貨幣政策的區(qū)域無(wú)法滿足這一前提條件,最具代表性的是“最優(yōu)貨幣區(qū)”理論所認(rèn)為的經(jīng)濟(jì)結(jié)構(gòu)差異和以新凱恩斯主義、后凱恩斯主義為代表所支持的金融結(jié)構(gòu)差異。

歐洲貨幣聯(lián)盟的成立激起了貨幣政策區(qū)域效應(yīng)實(shí)證研究的熱潮,Dornbusch等(1998)[6]就歐盟內(nèi)統(tǒng)一的貨幣政策對(duì)各成員國(guó)是否會(huì)產(chǎn)生不同的作用效果進(jìn)行了研究;Arnold等(2002)[7]進(jìn)一步研究了成員國(guó)內(nèi)部的貨幣政策區(qū)域效應(yīng)。對(duì)貨幣市場(chǎng)不完美性在貨幣政策傳導(dǎo)過(guò)程中所起作用的深入認(rèn)識(shí),進(jìn)一步推動(dòng)了對(duì)貨幣政策區(qū)域效應(yīng)的研究。Carlino(1999)[8]和Owyang(2004)[9]對(duì)美國(guó)的貨幣政策區(qū)域效應(yīng)進(jìn)行了實(shí)證研究,Carlino認(rèn)為,利率渠道是導(dǎo)致美國(guó)貨幣政策區(qū)域效應(yīng)的原因,而Owyang認(rèn)為利率渠道和貨幣渠道都有一定的解釋力。Georgopoulos(2001)[10]、Weber(2004)[11]、Fielding等(2006)[12]分別對(duì)加拿大、澳大利亞和南非地區(qū)的貨幣政策區(qū)域效應(yīng)進(jìn)行了研究。

近年來(lái),中國(guó)區(qū)域經(jīng)濟(jì)發(fā)展失衡問(wèn)題的凸顯,以及對(duì)貨幣政策區(qū)域效應(yīng)理論和實(shí)證研究的深入,使我國(guó)學(xué)者意識(shí)到貨幣政策的作用不僅在于穩(wěn)定宏觀經(jīng)濟(jì),亦發(fā)展到促進(jìn)區(qū)域經(jīng)濟(jì)平衡發(fā)展的層面,并展開了對(duì)相關(guān)問(wèn)題的研究。宋旺等(2006)[13]基于最優(yōu)貨幣區(qū)理論分析了我國(guó)貨幣政策區(qū)域效應(yīng)的存在性及原因;焦瑾璞等(2006)對(duì)我國(guó)各主要貨幣政策工具執(zhí)行效果的區(qū)域差異進(jìn)行了研究[4];于則(2006)[14]、彭方平(2007)[15]、蔣益民(2009)[16]和董志勇(2010)[17]等分別運(yùn)用向量自回歸模型、結(jié)構(gòu)向量自回歸模型、非線性光滑轉(zhuǎn)換面板模型和時(shí)變參數(shù)狀態(tài)空間模型實(shí)證研究了我國(guó)的貨幣政策區(qū)域效應(yīng);曹永琴(2007)[18]以區(qū)域人均真實(shí)GDP對(duì)廣義貨幣供應(yīng)量(M2)的反應(yīng)為研究對(duì)象,對(duì)我國(guó)貨幣政策長(zhǎng)期效應(yīng)和短期作用效果的區(qū)域差異進(jìn)行了實(shí)證研究;張晶(2007)[19]、索彥峰等(2007)[20]以及胡振華等(2007)[21]分別從產(chǎn)業(yè)結(jié)構(gòu)差異、貨幣政策傳導(dǎo)的“信用”觀點(diǎn)、金融結(jié)構(gòu)差異等不同角度闡釋了我國(guó)貨幣政策區(qū)域效應(yīng)的形成。目前的研究由于研究對(duì)象和研究方法的選擇不同,得出了不盡相同的結(jié)論。

本文在上述研究基礎(chǔ)上,以新古典投資理論為基礎(chǔ),選擇貨幣政策對(duì)區(qū)域經(jīng)濟(jì)的作用效果為研究對(duì)象,分別運(yùn)用面板數(shù)據(jù)模型和向量自回歸模型,定量分析區(qū)域投資對(duì)貨幣政策沖擊的長(zhǎng)期敏感程度和短期中不同時(shí)點(diǎn)的反應(yīng)程度。主要基于以下兩點(diǎn)考慮:第一,我國(guó)國(guó)內(nèi)投資一直保持高速增長(zhǎng)的態(tài)勢(shì),且能夠有效地創(chuàng)造國(guó)內(nèi)有效需求,而中國(guó)近年來(lái)經(jīng)濟(jì)的持續(xù)高速增長(zhǎng),主要?jiǎng)右蛟醋怨潭ㄙY產(chǎn)投資的快速增長(zhǎng);同時(shí),消費(fèi)對(duì)貨幣政策的敏感程度明顯弱于投資,因此選擇區(qū)域的投資變動(dòng)情況來(lái)衡量我國(guó)貨幣政策對(duì)區(qū)域?qū)嶓w經(jīng)濟(jì)的影響。第二,面板數(shù)據(jù)模型的估計(jì)結(jié)果可以顯示變量間的長(zhǎng)期效應(yīng)關(guān)系,而基于向量自回歸模型的沖擊反應(yīng)函數(shù)分析可以反映出沖擊對(duì)系統(tǒng)內(nèi)各變量的短期動(dòng)態(tài)影響。在實(shí)證研究部分同時(shí)選用兩種方法,有助于全面揭示貨幣政策效應(yīng)的區(qū)域差異。

三、 模型、變量和數(shù)據(jù)

1. 模型構(gòu)建

本文的實(shí)證研究基于新古典投資理論與模型建立。1967年,Robert E. Hall & Dale W. Jorgenson[22]用新古典最優(yōu)資本積累理論研究了稅收政策與投資支出的關(guān)系,Hall & Jorgenson所推導(dǎo)的原始模型是建立于一個(gè)最優(yōu)化模型基礎(chǔ)之上,認(rèn)為預(yù)期未來(lái)產(chǎn)出和資本的使用者成本是影響資本積累及實(shí)際資本形成的主要因素,即在t時(shí)刻投資決策或意愿資本存量由預(yù)期未來(lái)產(chǎn)出(Y)和資本的使用者成本(UC)所決定:

Kt=f(Yt,UCt)

(1)

其中,Kt表示凈資本存量;Yt表示預(yù)期未來(lái)產(chǎn)出;UCt為資本的使用者成本。根據(jù)新古典投資理論,參考彭方平等(2007)的研究成果,將意愿資本存量模型設(shè)定為:

Kt=a1Yt-b1UCt

(2)

對(duì)式(2)進(jìn)行一階差分,有:

ΔKt=a1ΔYt-b1ΔUCt

(3)

由于資本的使用者成本可以體現(xiàn)貨幣政策的變化,因此它是本文最為關(guān)注的變量。資本的使用者成本主要由使用投資資金的機(jī)會(huì)成本、資本折舊率、價(jià)格水平、資本的收入稅率和搜尋投資資金的成本等因素共同影響。Romer(2001)提出了資本的使用者成本定義,即:

(4)

其中,Pk為資本品價(jià)格,P為產(chǎn)出價(jià)格,ri為名義利率,δ為折舊率,π為以Pk計(jì)算得到的通貨膨脹率,τ為稅率。

以Romer(2001)提出的資本的使用者成本定義為基礎(chǔ),對(duì)式(3)進(jìn)行擴(kuò)展。同時(shí),在新古典投資理論框架下,價(jià)格水平是外生的,因此不將價(jià)格水平納入模型(Caballero,1999)。其次,在我國(guó)金融市場(chǎng)與信貸市場(chǎng)發(fā)育不完善的情況下,不同于Romer的定義,搜尋投資資金的成本是影響資本的使用者成本的一個(gè)重要因素,但難以找到合適的指標(biāo)進(jìn)行衡量,因此未納入模型;并且,為簡(jiǎn)化模型,暫不考慮折舊率的影響。

對(duì)式(3)進(jìn)行擴(kuò)展,有:

ΔKt=a2ΔYt+b2Δτt+c2Δrit

(5)

式(5)是下文進(jìn)行實(shí)證研究的基礎(chǔ)。

2. 變量選取

根據(jù)上文的理論分析,如式(5)所示,主要涉及四個(gè)變量,即:ΔK、Y、τ和ri。

在實(shí)證研究中,選取各區(qū)域的固定資產(chǎn)投資完成額用于衡量意愿資本存量的變化ΔK,并用KK表示。選取各區(qū)域的GDP作為衡量有效需求Y的變量。

對(duì)于衡量稅率τ的變量的選取,由于本文的考察對(duì)象是貨幣政策對(duì)區(qū)域投資的影響,因此,從國(guó)家的財(cái)政稅收目錄中,選擇與企業(yè)生產(chǎn)性活動(dòng)相關(guān)性較高的增值稅、消費(fèi)稅、營(yíng)業(yè)稅和企業(yè)所得稅,并以此四項(xiàng)稅收總額除以同期GDP總額來(lái)衡量稅率τ[15]。

對(duì)于利率ri,參考張瑩等(2009)[23],用中央銀行制定的再貼現(xiàn)率替代,并換以rd表示。一方面可使得模型的估計(jì)效果得到改善;同時(shí)從理論上講,再貼現(xiàn)率是商業(yè)銀行將其貼現(xiàn)的未到期票據(jù)向中央銀行申請(qǐng)?jiān)儋N現(xiàn)時(shí)的預(yù)扣利率,再貼現(xiàn)率的高低通過(guò)影響商業(yè)銀行再貼現(xiàn)需求,影響商業(yè)銀行的再貼現(xiàn)規(guī)模,進(jìn)而影響商業(yè)銀行的貸款能力和貸款量,從而影響了貨幣供應(yīng)量。通過(guò)以rd替代ri,將式(5)所體現(xiàn)的貨幣政策傳導(dǎo)的利率渠道,轉(zhuǎn)化為貨幣政策傳導(dǎo)的信用渠道,更加符合目前階段我國(guó)貨幣政策傳導(dǎo)的現(xiàn)實(shí)情況。

3. 樣本數(shù)據(jù)選擇

出于對(duì)數(shù)據(jù)可得性和連貫性的考慮,由于我國(guó)2004年以來(lái)進(jìn)入間接調(diào)控政策的建立階段,故將研究的數(shù)據(jù)范圍確定為2004年1月至2011年6月。取各變量的季度數(shù)據(jù)作為研究對(duì)象。數(shù)據(jù)來(lái)源于2004年至2011年各期《中國(guó)經(jīng)濟(jì)景氣月報(bào)》和國(guó)家統(tǒng)計(jì)局公布的《統(tǒng)計(jì)公報(bào)》。同時(shí),對(duì)各變量數(shù)據(jù)序列進(jìn)行季節(jié)性檢驗(yàn)與調(diào)整。

對(duì)于區(qū)域劃分,與曹永琴(2007)一致,按照中國(guó)國(guó)務(wù)院發(fā)展研究中心(2005)提出的標(biāo)準(zhǔn)將中國(guó)劃分為東部、中部、西部、東北四大板塊,四大板塊又分為東北綜合經(jīng)濟(jì)區(qū)、北部沿海綜合經(jīng)濟(jì)區(qū)、東部沿海綜合經(jīng)濟(jì)區(qū)、南部沿海綜合經(jīng)濟(jì)區(qū)、黃河中游綜合經(jīng)濟(jì)區(qū)、長(zhǎng)江中游綜合經(jīng)濟(jì)區(qū)、大西南綜合經(jīng)濟(jì)區(qū)和大西北綜合經(jīng)濟(jì)區(qū)8大綜合經(jīng)濟(jì)區(qū)[注]東北綜合經(jīng)濟(jì)區(qū)包括:遼寧、吉林、黑龍江,北部沿海綜合經(jīng)濟(jì)區(qū)包括:北京、天津、河北、山東,東部沿海綜合經(jīng)濟(jì)區(qū)包括:上海、江蘇、浙江,南部沿海綜合經(jīng)濟(jì)區(qū)包括:福建、廣東、海南,黃河中游綜合經(jīng)濟(jì)區(qū)包括:陜西、山西、河南、內(nèi)蒙古,長(zhǎng)江中游綜合經(jīng)濟(jì)區(qū)包括:湖北、湖南、江西、安徽,大西南綜合經(jīng)濟(jì)區(qū)包括:云南、貴州、四川、重慶、廣西,大西北綜合經(jīng)濟(jì)區(qū)包括:甘肅、青海、寧夏、西藏、新疆。,分別用DB、BBYH、DBYH、NBYH、HHZY、CJZY、DXN和DXB表示。

四、 實(shí)證研究結(jié)果

1. 長(zhǎng)期效應(yīng)分析

(1) 模型選擇

面板模型可以揭示變量間的長(zhǎng)期效應(yīng)關(guān)系,因而本文首先運(yùn)用面板模型分析貨幣政策對(duì)各區(qū)域投資影響的長(zhǎng)期的、平均的差異情況。由上文的理論分析,基本的面板模型為:

ln(KKit)=c+βitln(rdit)+δitln(Yit)+

γitln(τit)+αit+μit[注]為消除各變量數(shù)據(jù)序列的長(zhǎng)期趨勢(shì),分別取其自然對(duì)數(shù)形式。

(6)

其中,c表示共同截距項(xiàng);αit表示各區(qū)域截距項(xiàng);αit之和為零;βit、δit、γit分別表示區(qū)域投資對(duì)再貼現(xiàn)率、稅率和區(qū)域GDP的敏感系數(shù),βit是重點(diǎn)考察系數(shù);μit是期望值為零的白噪聲;變量KK、rd、Y和τ分別表示區(qū)域固定資產(chǎn)投資完成額、再貼現(xiàn)率、區(qū)域GDP,以及用增值稅、消費(fèi)稅、營(yíng)業(yè)稅和企業(yè)所得稅四項(xiàng)稅收總額除以同期GDP總額所衡量的稅率。

(2) 模型估計(jì)結(jié)果

在基本面板模型中,因?qū)Ω鹘鼐嗪透飨禂?shù)的不同限制和要求,可將面板模型分為不同的類型。建立面板模型的第一步是檢驗(yàn)被解釋變量截距參數(shù)和斜率參數(shù)是否對(duì)所有面板都是一樣的,即確定模型的形式為不變系數(shù)模型或變截距模型或變系數(shù)模型。可通過(guò)構(gòu)造F統(tǒng)計(jì)量進(jìn)行檢驗(yàn)。而根據(jù)截距項(xiàng)是否為隨機(jī)變量,面板模型又可分為隨機(jī)效應(yīng)模型或固定效應(yīng)模型,并可用Hausman檢驗(yàn)進(jìn)行判斷。檢驗(yàn)結(jié)果如表1所示。

表1 面板模型類型檢驗(yàn)

由表1可知,F2和F1的值均大于相應(yīng)的臨界值,則應(yīng)分別拒絕不變系數(shù)模型或變截距模型,選擇變系數(shù)模型形式。而Hausman檢驗(yàn)的結(jié)果表明,不拒絕隨機(jī)效應(yīng)模型的可能性僅為0.007 2,遠(yuǎn)小于通常的顯著性水平,應(yīng)選擇固定效應(yīng)模型。因此,本文選用的面板模型為固定效應(yīng)變系數(shù)模型。在此基礎(chǔ)上,對(duì)式(6)進(jìn)行估計(jì),并報(bào)告部分估計(jì)結(jié)果(見(jiàn)表2)。

表2 敏感系數(shù)的估計(jì)結(jié)果

固定效應(yīng)變系數(shù)模型中敏感系數(shù)βi的估計(jì)結(jié)果反映貨幣政策對(duì)區(qū)域投資的長(zhǎng)期作用效果。表2的結(jié)果表明,除大西北外,敏感系數(shù)βi都通過(guò)了t檢驗(yàn)。從βi的估計(jì)值來(lái)看,整體上,正向的貨幣政策沖擊帶來(lái)了區(qū)域投資的擴(kuò)張;同時(shí),沖擊效果在各區(qū)域不盡相同,由強(qiáng)至弱依次為:北部沿海、南部沿海、東北、東部沿海、黃河中游、長(zhǎng)江中游、大西南。總的來(lái)看,經(jīng)濟(jì)、金融環(huán)境較好的區(qū)域,貨幣政策的長(zhǎng)期作用效果更明顯。

2. 短期沖擊反應(yīng)分析

(1) 模型選擇

向量自回歸模型(VAR)作為一種處理經(jīng)濟(jì)系統(tǒng)動(dòng)態(tài)性分析的有效且易操作的模型之一,常用于分析隨機(jī)擾動(dòng)對(duì)變量系統(tǒng)的動(dòng)態(tài)沖擊,從而解釋各種經(jīng)濟(jì)沖擊對(duì)變量形成的影響。因此,本文選擇VAR模型,用于測(cè)度各區(qū)域投資對(duì)貨幣政策沖擊在短期中的反應(yīng)。主要考察KKt、Yt、rdt和τt間的相互作用及KKt對(duì)沖擊的反應(yīng)。同樣地,為消除各變量數(shù)據(jù)序列的長(zhǎng)期趨勢(shì),分別取其自然對(duì)數(shù)形式。

VAR模型是基于數(shù)據(jù)本身而非理論建立的,但模型中變量的排序會(huì)影響脈沖響應(yīng)函數(shù)方法對(duì)模型受到某種沖擊時(shí)的動(dòng)態(tài)反應(yīng)的分析。將模型中各變量順序設(shè)定為:Δln(KKt)、Δln(Yt)、Δln(rdt)、Δln(τt)[注]各變量數(shù)據(jù)序列單位根檢驗(yàn)結(jié)果表明:一階差分序列平穩(wěn)。具體檢驗(yàn)結(jié)果暫略。,具有合理的經(jīng)濟(jì)解釋。承前理論分析,有效需求、貨幣政策和財(cái)政政策均對(duì)區(qū)域投資產(chǎn)生影響;同時(shí),貨幣政策和財(cái)政政策對(duì)區(qū)域有效需求也產(chǎn)生影響;而對(duì)于rd和τ的順序,調(diào)整后分析結(jié)果無(wú)明顯變化。

(2) 沖擊反應(yīng)分析

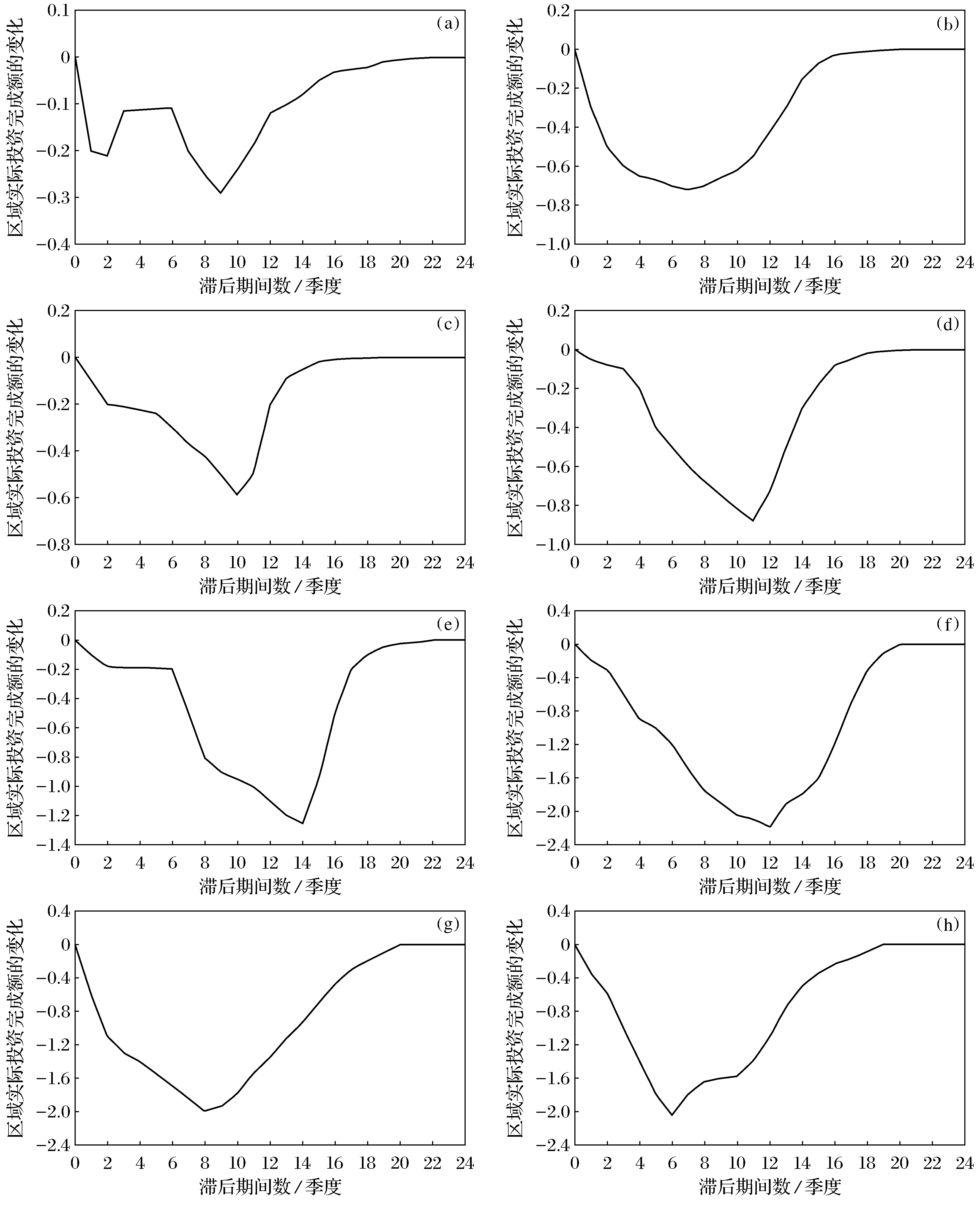

給再貼現(xiàn)率rd一個(gè)負(fù)向沖擊,得到如圖1(a)~圖1(h)的八個(gè)綜合經(jīng)濟(jì)區(qū)的區(qū)域?qū)嶋H投資完成額對(duì)貨幣政策沖擊的脈沖響應(yīng)函數(shù)圖。如圖1所示,橫軸表示沖擊作用的滯后期間數(shù)(單位:季度);由于各區(qū)域的VAR模型中的變量均取對(duì)數(shù)后差分,系數(shù)代表彈性,所以縱軸表示各區(qū)域?qū)嶋H投資完成額的變化;實(shí)線表示脈沖響應(yīng)函數(shù),分別代表了各區(qū)域?qū)嶋H投資完成額對(duì)再貼現(xiàn)率沖擊的反應(yīng)。

脈沖響應(yīng)圖表明各區(qū)域的實(shí)際投資完成額對(duì)貨幣政策沖擊的反應(yīng)存在著顯著的差異。如圖1所示的結(jié)果表明:對(duì)于相同強(qiáng)度的rd的負(fù)向沖擊,東部沿海的反應(yīng)最弱,在第9期達(dá)到最大效應(yīng)近-0.3;其次是黃河中游、東北和長(zhǎng)江中游,分別在第7期、第10期和第11期達(dá)到最大效應(yīng),介于-0.4~-1.2;北部沿海的反應(yīng)程度有所加強(qiáng),在第14期會(huì)達(dá)到最大效應(yīng),介于-1.2~-1.4;而反應(yīng)最為明顯的是南部沿海、大西南和大西北,分別在第12期、第8期和第6期達(dá)到最大效應(yīng),最大效應(yīng)介于-2.0~-2.4。

在短期內(nèi),貨幣政策的區(qū)域效應(yīng)主要取決于各區(qū)域在形成投資時(shí)所面臨的資金約束不同。具體而言,可歸結(jié)于兩個(gè)方面:一是區(qū)域間的金融環(huán)境不同,在金融市場(chǎng)發(fā)育較為成熟的區(qū)域,區(qū)域內(nèi)的企業(yè)可通過(guò)金融市場(chǎng)獲得替代銀行貸款的資金來(lái)源,在短期內(nèi)彌補(bǔ)緊縮貨幣政策所帶來(lái)投資資金需求缺口。二是區(qū)域間的產(chǎn)業(yè)構(gòu)成不同。我國(guó)現(xiàn)階段緊縮的貨幣政策主要通過(guò)縮減銀行信貸的途徑作用于實(shí)體經(jīng)濟(jì),而面對(duì)銀行信貸的縮減,不同產(chǎn)業(yè)和不同企業(yè)會(huì)受到不同程度的影響,因而區(qū)域間產(chǎn)業(yè)的構(gòu)成不同最終表現(xiàn)為區(qū)域投資變動(dòng)情況對(duì)貨幣政策沖擊反應(yīng)程度的差異。

圖1 八個(gè)綜合經(jīng)濟(jì)區(qū)的區(qū)域?qū)嶋H投資完成額對(duì)貨幣政策沖擊的脈沖響應(yīng)函數(shù)圖

五、 結(jié)論與展望

現(xiàn)階段我國(guó)的貨幣政策采取的是總量調(diào)控方式,在全國(guó)范圍內(nèi)實(shí)施統(tǒng)一的貨幣政策,并逐步完成了由直接調(diào)控向間接調(diào)控的轉(zhuǎn)變,主要通過(guò)信用渠道作用于實(shí)體經(jīng)濟(jì)。在統(tǒng)一的貨幣政策框架下,不同區(qū)域間經(jīng)濟(jì)、金融環(huán)境的差異導(dǎo)致了貨幣政策作用效果的差異,形成了貨幣政策區(qū)域效應(yīng)。

本文選擇近年來(lái)對(duì)我國(guó)經(jīng)濟(jì)發(fā)展最具推動(dòng)力的投資作為衡量各區(qū)域經(jīng)濟(jì)增長(zhǎng)的變量,以投資對(duì)貨幣政策沖擊的反應(yīng)強(qiáng)弱程度反映貨幣政策對(duì)區(qū)域經(jīng)濟(jì)發(fā)展的作用效果,應(yīng)用新古典投資理論,借助于面板數(shù)據(jù)模型和向量自回歸模型進(jìn)行實(shí)證研究,結(jié)果表明,我國(guó)貨幣政策在長(zhǎng)期和短期中均存在顯著的區(qū)域效應(yīng),并且,在長(zhǎng)期和短期中表現(xiàn)出不同的特征。在短期中,區(qū)域效應(yīng)的產(chǎn)生主要源于區(qū)域間金融環(huán)境的不同和區(qū)域間產(chǎn)業(yè)構(gòu)成的不同,金融環(huán)境較好或工業(yè)企業(yè)較集中的區(qū)域其投資變化在短期中對(duì)貨幣政策沖擊的反應(yīng)程度較弱;而與短期表現(xiàn)不同的是,從長(zhǎng)期貨幣政策的作用效果來(lái)看,在經(jīng)濟(jì)、金融環(huán)境較好的區(qū)域作用效果較為理想。這一實(shí)證研究結(jié)果為貨幣政策實(shí)施區(qū)域差別化策略提供了經(jīng)驗(yàn)支持,同時(shí),從長(zhǎng)期來(lái)看,不斷完善各區(qū)域的經(jīng)濟(jì)、金融環(huán)境是提升貨幣政策有效性的根本方法。

本文對(duì)貨幣政策區(qū)域效應(yīng)成因的分析只是一種解釋,并沒(méi)有從理論和實(shí)證的角度給出有力的證明,同時(shí)這也是目前文獻(xiàn)中較為缺乏的部分,作為關(guān)于貨幣政策區(qū)域效應(yīng)的后續(xù)研究,主要應(yīng)從兩個(gè)方面著手,一是將貨幣政策的區(qū)域效應(yīng)和產(chǎn)業(yè)效應(yīng)進(jìn)行結(jié)合,并進(jìn)而在數(shù)據(jù)允許的情況下,細(xì)分至企業(yè)層面,深入研究貨幣政策效應(yīng)差異性產(chǎn)生的原因;二是從區(qū)域間金融結(jié)構(gòu)差異切入,揭示貨幣政策區(qū)域效應(yīng)成因中的金融因素。

參考文獻(xiàn):

[1] Raiser M. Subsidising Inequality: Economic Reforms, Fiscal Transfers and Convergence Across Chinese Provinces[J]. The Journal of Developments Studies, 1998,24:1-26.

[2] 陳秀山,徐瑛. 中國(guó)區(qū)域差距影響因素實(shí)證研究[J]. 中國(guó)社會(huì)科學(xué), 2004(5):117-129.

[3] 林伯強(qiáng). 中國(guó)的經(jīng)濟(jì)增長(zhǎng)、貧困減少與政策選擇[J]. 經(jīng)濟(jì)研究, 2003(12):15-25.

[4] 焦瑾璞,孫天琦,劉向耘. 貨幣政策執(zhí)行效果的地區(qū)差別分析[J]. 金融研究, 2006(3):1-15.

[5] Scott I O. The Regional Impact of Monetary Policy[J]. The Quarterly Journal of Economics, 1995,69:269-284.

[6] Dornbusch R, Favero C. The Immediate Challenges for the European Central Bank[J]. Economic Policy, 1998,13(26):15-64.

[7] Arnold J M, Vrugt B. Regional Effects of Monetary Policy in the Netherlands[J]. International Journal of Business and Economics, 2002,1(2):123-134.

[8] Carlino G, DeFina R. The Differential Regional Effects of Monetary Policy:Evidence from the U.S. Status[J]. Journal of Regional Science, 1999,39(2):339-358.

[9] Owyang M T, Wall H J. Structural Breaks and Regional Disparities in the Transmission of Monetary Policy[R]. St. Louis: Federal Reserve Bank of St. Louis, 2004.

[10] Georgopoulos G. Measuring Regional Effects of Monetary Policy in Canada[J]. International Advances in Economic Research, 2001,7(2):269-283.

[11] Weber E J. Monetary Policy in a Heterogeneous Monetary Union: The Australian Experience[J]. Applied Economics, 2006,38(21):2487-2495.

[12] Fielding D, Shields K. Regional Asymmetries in Monetary Transmission: The Case of South Africa[J]. Journal of Policy Modeling, 2006,28(9):965-979.

[13] 宋旺,鐘正生. 我國(guó)貨幣政策區(qū)域效應(yīng)的存在性及原因----基于最優(yōu)貨幣區(qū)理論的分析[J]. 經(jīng)濟(jì)研究, 2006(3):46-58.

[14] 于則. 我國(guó)貨幣政策的區(qū)域效應(yīng)分析[J]. 管理世界, 2006(6):18-22.

[15] 彭方平,王少平. 我國(guó)貨幣政策的微觀效應(yīng)----基于非線性光滑轉(zhuǎn)換面板模型的實(shí)證研究[J]. 金融研究, 2007(9):31-41.

[16] 蔣益民,陳璋. SVAR模型框架下貨幣政策區(qū)域效應(yīng)的實(shí)證研究:1978—2006[J]. 金融研究, 2009(4):180-195.

[17] 董志勇,黃邁,周銘山. 我國(guó)貨幣政策區(qū)域效應(yīng)的度量與成因分析[J]. 經(jīng)濟(jì)理論與經(jīng)濟(jì)管理, 2010(10):34-40.

[18] 曹永琴. 中國(guó)貨幣政策效應(yīng)的區(qū)域差異研究[J]. 數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究, 2007,24(9):37-47.

[19] 張晶. 貨幣政策區(qū)域效應(yīng)及其銀行結(jié)構(gòu)地區(qū)差異的關(guān)聯(lián)[J]. 改革, 2007(10):49-55.

[20] 索彥峰,陳繼明. 中國(guó)貨幣政策的區(qū)域效應(yīng)研究----來(lái)自信用觀點(diǎn)的解釋[J]. 當(dāng)代經(jīng)濟(jì)科學(xué), 2007(6):1-9.

[21] 胡振華,胡緒紅. 金融結(jié)構(gòu)差異與貨幣政策的區(qū)域效應(yīng)[J]. 財(cái)貿(mào)研究, 2007(5):73-78.

[22] Hall R E, Jorgenson D W. Tax Policy and Investment Behavior[J]. American Economic Review, 1967,57:391-414.

[23] 張瑩,劉波. 貨幣政策、財(cái)政政策對(duì)我國(guó)投資行為影響的實(shí)證分析[J]. 財(cái)貿(mào)經(jīng)濟(jì), 2009(5):18-23.

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

中國(guó)科技博覽(2016年2期)2016-04-25 20:32:39

小學(xué)生導(dǎo)刊(2016年34期)2016-04-11 00:49:44

電測(cè)與儀表(2015年5期)2015-04-09 11:30:52

東北大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)2012年4期

東北大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)2012年4期

- 東北大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)的其它文章

- 家庭收支對(duì)居民慈善捐贈(zèng)影響的實(shí)證分析

----以遼寧省數(shù)據(jù)為例 - 中國(guó)建筑節(jié)能政策網(wǎng)絡(luò)分析

----行動(dòng)者、網(wǎng)絡(luò)結(jié)構(gòu)與網(wǎng)絡(luò)互動(dòng) - 創(chuàng)業(yè)導(dǎo)向型企業(yè)高管勝任特征研究

----基于創(chuàng)業(yè)板上市公司招聘廣告的內(nèi)容分析 - 信息技術(shù)的哲學(xué)含義

- 技術(shù)與資本互動(dòng)的邏輯共契

- 對(duì)莊子“技”之態(tài)度的反思