上市公司年報財務重述的市場反應的統計檢驗

2012-07-25 08:13:14朱朝暉胡成偉

統計與決策 2012年8期

朱朝暉,胡成偉,黃 峰

0 引言

財務重述是對存在錯誤或是誤導性信息的歷史財務報告進行事后補救的公告行為,表明先前對外公布的財務報告信息的不可靠和低質量,不利于報表使用者進行相關的分析決策和市場資源配置功能的發揮。我國的財務重述制度是在財務報表中差錯信息更正的會計實踐中逐步發展并確立起來的。1999年1月實施,2001年修訂的《企業會計準則——會計政策、會計估計變更和會計差錯更正》,第一次明確提出了會計差錯的概念,但只要求上市公司在會計報表附注中對會計差錯進行披露。2003年,TCL風波事件后,證監會認為某些公司為達到融資標準或避免因連續兩年虧損而使股票被特別處理,從而利用“重大會計差錯追溯調整”調節各年利潤;12月1日,證監會發布了《公開發行證券的公司信息披露編報規則第19號——財務信息的更正及相關披露》,首次提出上市公司應當以重大事項臨時公告的方式及時披露更后的財務信息,財務重述制度初見端倪。2006年頒布的新準則之28號《會計政策、會計估計變更和會計差錯更正》第一次出現了“追溯重述”的概念,這標志著財務重述制度在我國的的正式建立,從而達到了與國際趨同。

1 中國證券市場財務重述的市場反應研究假設與數據樣本

1.1 研究假設

在我國,財務重述并沒有一個明確的提法和具體的界定,參考美國審計總署、美國財務會計準則委員會(FASB)最新發布的財務會計準則第154號,本文所涉及的財務重述概念是指企業重新編制并披露以前會計期間公布的財務報告,其中包括了對前期發布財務報表中存在差錯的更正以及披露。本文所涉及的財務重述是年度報告財務重述。財務重述表明先前已對外披露的報表不真實,它會影響投資者對公司的價值作出評估,重述報告的存在將會增加公司現在以及未來財務報表的不確定性,這種不確定性將會改變投資者對公司現在以及將來獲利能力的判斷,從而影響到公司價值。不論重述報告是好消息亦或是壞消息,投資者對公司財務信息披露系統的信任度都將可能降低。與此同時,在公司發布重述公告前,市場可能會提前覺察到公司的某些負面信息。據此,本文提出以下假設:

H1:在財務重述公告日前后較短的時間窗口內,研究樣本的累計超額收益率應為較顯著的負值。

年報重述的發起人可分為公司內部自愿發起和公司外部機構(包括監管機構和會計師事務所)發起兩類。如果一個公司能夠自己發現問題并披露該錯誤,表明該公司有較好的內部控制和一定的自我監管能力。這也就意味著如果公司高管愿意對外披露存在的問題,表明公司會較少存在欺詐行為。相反,當公司有外部人提起被迫重述時,往往暗示著該公司內部控制不能很好的阻止和發現先前存在的錯誤和問題,投資者所評估的此類公司的價值將可能發生更為顯著的下降。據此,本文提出以下假設:

H2:重述的提起人是外部機構的,其市場反應應顯著為負。

公司的會計核心指標將直接影響公司的價值,因此重述是否涉及會計核心指標將成為投資者關注的重點;因此,核心指標重述的負面效應要比重述非核心指標嚴重的多。據此,本文提出以下假設:

H3:重述內容涉及會計核心指標時,其市場反應將顯著為負。

財務重述將會使公司的賬面價值發生變化,同時間接地改變投資者對其未來收益的預期。對以往報表中盈余的重述一般有調增、調減和不變三種情形。對以往盈余的高估可能預示著較為嚴重的問題。據此,本文提出以下假設:

H4:重述涉及盈余調減時,其市場反應將顯著為負。

相當部分公司都延遲披露重述報告內容,有些甚至幾年后才追溯重述先前的年報。公司年報披露時間過晚,通常是因為上市公司不愿意提前披露或是因為發生了一些不尋常的事而使上市公司拖延披露時間,即年報中存在一些影響公司價值的信息。據此,本文提出以下假設:

H5:重述公告發布的時間越晚,存在問題的可能性就越高,市場反應將顯著為負。

對于重述所涉及的領域,如果涉及調整的事項越多表明先前發布的年報存在的錯誤越多,也意味著公司會計系統和公司內部控制監管方面都沒有到位,投資者將改變對其的信用判斷和價值評估。據此,本文提出以下假設:

H6:重述公告涉及調整的事項越多,市場反應將顯著為負。

1.2 樣本選取和數據來源

(1)樣本選取

本文所選的樣本范圍為2006~2010年期間以臨時公告形式發布的對以前年度財務報告進行修正并披露的所有滬深A股上市公司。本研究根據巨潮資訊網在研究涉及年度的所有上市公司歷史臨時公告中檢索標題包含“補充”或“更正”字樣的公告,并經過閱讀篩選所得,遺漏或不完整的公告根據滬深兩市證券交易所網站補充所得。在對樣本進行選擇時,對所選樣本做了一些剔除:剔除僅修改附注報告或填報錯誤的公司,此類公告所涉及的錯誤一般是由于會計人員失誤造成,與本研究的對象有本質的差別,產生的影響一般也較小;剔除那些僅補充及更正高管薪酬信息以及財務數據缺失的公司;剔除中期報告與年度報告同時進行重述披露的公司,和那些在事件窗口期內發生其他重要事件的樣本,以避免對本研究樣本的污染;剔除時間窗口被表以ST標記的公司,此類公司因被特別處理股價漲跌幅受限制,代表性較差;剔除公告日距離開盤日時間間隔較長的公司(本篩選條件限定為半個月以上),此類公司的時間窗口會受其他信息的污染;同時對于同一家上市公司如果在同一年度發布兩次以上的年度財務重述公告,則取第一次公告為研究樣本;剔除收盤價和市場指數不完整的公司。

通過以上條件篩選,最后得到的樣本數為139家上市公司。本研究個股的收盤價和市場指數來自于色諾芬數據庫,中期財務數據來自于巨靈證券網。研究采用Eviews統計分析軟件處理。

(2)樣本公司財務重述涉及的原因分析

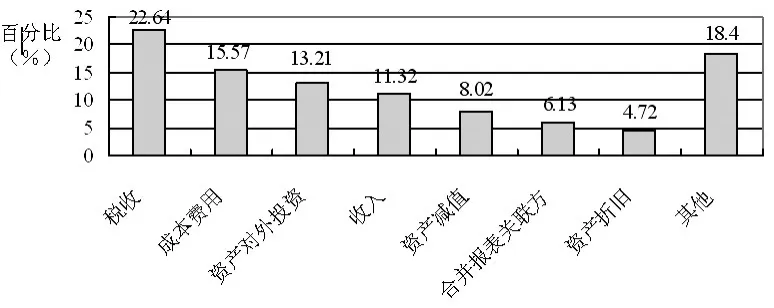

本文財務重述所涉及到的內容類別,統計分類如下圖1:

圖1 財務重述原因類別分布

從圖中可以看出,在各類重述原因中,稅收重述占比是最大的,尤其是在2009~2010年度,可能跟稅收改革有關;其次是成本費用和收入的重述,而這兩部分是投資者關注的核心指標。

2 重述公告前后股價整體表現分析:事件研究法

2.1 重述公告前后每日平均超常收益值分析

本文首先采用事件研究法對財務重述公告發布前后的股價表現進行了研究。樣本公司年報重述公告日前后五天(-5,5)的每日平均超常收益值(AAR)如表1和圖2所示。

表1 財務重述公告前后5日內AAR的T檢驗

圖2 財務重述公告前后ARR分時走勢

根據表1,在公告日之前AAR均沒有顯示出顯著性,公告日及公告日后三天內AAR分別達到1%到10%的顯著性水平,第4天沒有通過顯著性水平檢驗,但窗口內最后一天通過了5%的顯著性水平檢驗。而從折線圖可以明顯看出,樣本公司從發布年報重述公告前,其累計超常收益慢慢下滑,到公告日日平均收益降到最低點,之后日平均超常收益值開始逐漸上升,并且公告后第五天出現了正的超常收益。

2.2 重述公告前后累計超常收益值分析

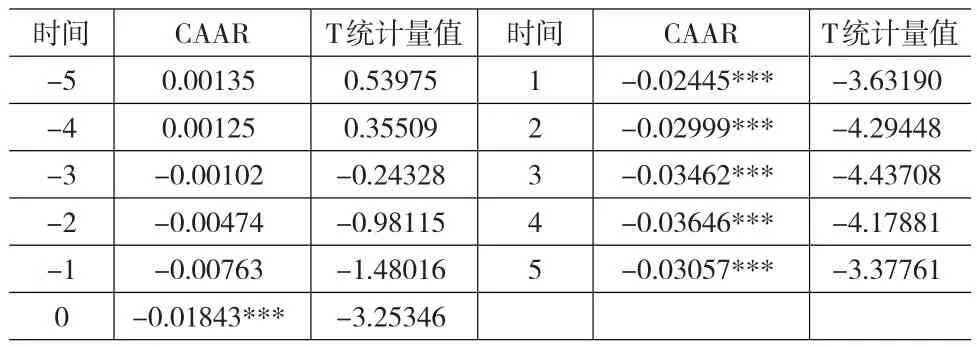

為了觀察總體樣本在整個窗口期內的整體表現,本文進一步計算了樣本公司年報重述公告日前后五天的累計超常收益值(CAAR)如表2所示,并同樣繪制成了折線圖如圖3所示。

表2 財務重述公告前后5日內CAAR的T檢驗

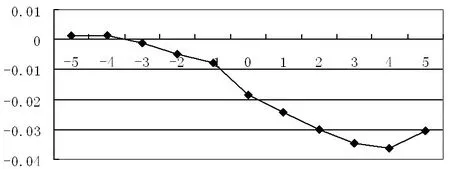

圖3 財務重述公告前后CARR分時走勢

根據表2,在公告日之前CAAR不顯著,公告日開始顯示出顯著性,并且在公告日當天通過了1%的顯著性水平T檢驗,而公告后五天都通過了1%的顯著性水平T檢驗。而從折線圖明顯可以看出,樣本公司從發布年報重述公告前第五天開始累計超常收益率逐漸下降,從公告的前1天開始,累計超常收益明顯向負方向增加,在其后第4天影響值最大,隨后第五天有上升趨勢。從圖中還可以看出,財務重述公告日后累計超常收益變化很大,這說明大部分樣本公司披露財務重述的時間并不是一個隨機性選擇,其中可能蘊含著一定的信息,財務重述公告引起的累計超常收益在公告日之后明顯增加,這表明重述公告對累計超常收益的影響是負面的,同時其影響主要是在公告日后,公告日之前對累計超常收益影響不明顯。

2.3 重述公告前后不同時間窗口超常收益值分析

為了研究不同窗口內的累計超額收益率變化,本文將樣本公司年報重述公告日前后五天不同時間窗口的累計超常收益值(CAR)統計如表3所示。

表3報告了公告當日第0天、-1到1、-2到2、-3到3、-4到4、-5到5等六個窗口的CAR值。從表中可以發現所研究的六個時間窗口內ACAR的均值都為負值,且隨著窗口的擴大CAR均值都通過了1%的顯著性T檢驗,這種差異是顯著的,即市場對于財務重述所發布的新信息作出了反應,且這種反應對于股票的累計超額收率影響是負面的。因此,假設H1得到驗證:在財務重述公告日前后較短的時間窗口內,研究樣本的累計超額收益率應為較顯著的負值。

表3 不同時間窗口內CAR的T檢驗

3 信息含量的股價效應解釋能力分析:回歸分析法

3.1 模型建立與變量設計

為進一步分析各種可能的因素對超額收益的影響,本文在超額收益法分析的基礎上進行多元回歸分析。本文以累積超額收益明顯小于0的(-3,3)研究窗口,將該窗口內的CAR作為因變量,根據上述研究假設建立以下多元線性回歸模型:

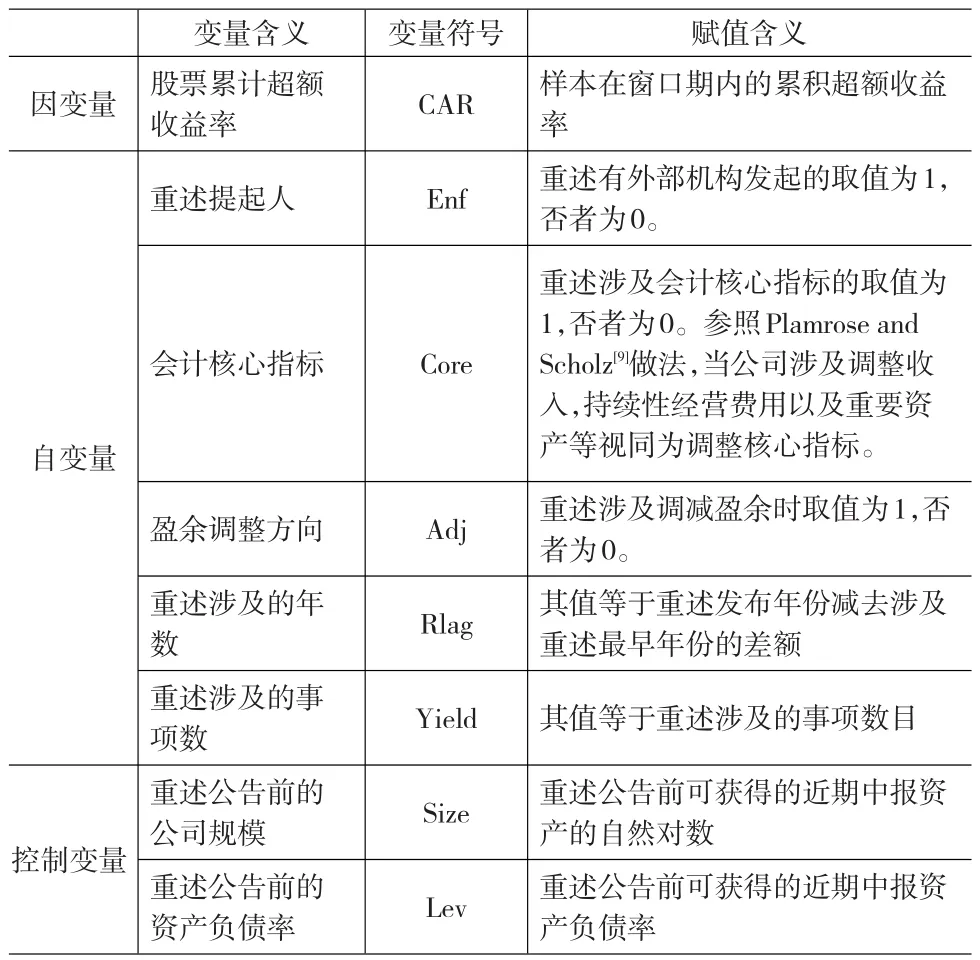

上述模型中,CAR(t1,t2)為樣本公司i在窗口期(t1,t2)的累計超常收益率,其他變量定義如表4所示。

3.2 多元回歸結果及其分析

上述模型多元回歸結果如表5所示。

根據表5,F值通過了1%的顯著性水平檢驗,調整后的R2為17.23%,表明回歸模型總體擬合優度較好。從總體來看各變量的回歸系數符號都到達了預期的符號,但有些變量顯示的顯著性水平與預期有差異。

表4 變量定義表

其中,會計核心指標對股票累計超額收益率的負面影響在10%(P=0.0691%)的水平上通過了顯著性檢驗,表明市場上的投資者還是注重重述公告所調整的實質性內容的,假設H3得到了證實。盈余調減的重述公告,市場的負面反應通過了10%(P=0.0561)的顯著性水平檢驗,表明投資者對于先前的高估盈余行為能夠做出一定的反應,假設H4得到了經驗性驗證;在重述涉及的年份(P=0.1343)和重述涉及的事項數(P=0.1387)方面,投資者可能還是有一定關注的,但并沒有通過了顯著性水平檢驗,可能是相對于其他實質性的內容,投資者較少去關注它們。投資者對重述提起人并沒有多大關注。在控制變量方面,資產規模表明與股票累計超額收益率正相關,表明公司規模越大,公開整合信息的能力越強,在市場上有較好的表現能力。

表5 (-3,3)窗口期多元回歸系數表

4 政策建議

(1)進一步引導和規范我國上市公司的信息披露行為。大部分上市公司要么不發布重大重述的臨時公告,要么就是在會計報表附注中含糊不清地表述重大會計差錯。針對上市公司重述行為,證監會以及證券交易所可在具體操作層面上出臺相應的工作指引,對財務報告重述的公告時間、公告格式、公告內容等進行明確的規范并制定具體的報告標準,從而有助于投資者解讀重述公告。

(2)強化信息披露的監管力度,完善法律責任追究并健全民事賠償機制。應該進一步完善相關的法規體系,制訂出具體的會計信息披露違規行為判罰懲處實施細則,增強有關法規的可操作性,以堵住會計信息披露不規范的法律漏洞;建立上市公司高管人員責任追究機制,加大執法力度,嚴加追究違規上市公司領導人責任,使會計信息在法制的維護下恢復其木來面目;同時加快民事賠償制度的建設,大幅度提高會計造假成本,健全民事賠償機制。

(3)公司是證券市場上信息的主要供應者,發生財務重述公司具有不可推卸的責任。上市公司應不斷加強思想教育,樹立信息披露的責任意識,積極完善公司內部治理、加強內部控制來保證高效會計信息的生成,保證信息披露工作的嚴謹性和慎密性,這是提高重述報告信息披露質量的關鍵和內在動力。

(4)證券市場上的投資者是上市公司報表的主要使用者,也是信息質量的最終檢驗者,因此要引導廣大投資者樹立正確的價值投資理念,持續關注上市公司信息披露的內容,尤其需要引導投資者正確解讀財務報表附注當中關于重大重述的內容,形成對上市公司高質量信息的更大需求,進而促使上市公司提供高質量的信息披露。

(5)逐步理順會計師事務所的管理體制。一方面要加強注冊會計師隊伍業務與質量建設,以適應市場經濟要求;另一方面要提高注冊會計師上市公司年報重述公告市場反應研究的職業道德水平,完善注冊會計師的職業準則。

[1] General Accounting Office(GAO).Financial Restatements:Update of Public Company Trends,Market Impacts,and Regulatory Enforce?ment Activities[C].GAO-06-678,WashingtonD.C,2006,(1).

[2] Wu,M.Earnings Restatements:A Capital Markets Perspective[C].Working Paper,Hong Kong University of Science and Technology,2002,(4).

[3] 張為國,王霞.中國上市公司會計差錯的動因分析[J].會計研究,2004,(4).

[4] 于鵬.股權結構與財務重述:來自上市公司的證據[J].經濟研究,2007,(9).

[5] 魏志華,李常青,曾愛民.家族控制、審計監督與公司治理——基于年報補充更正視角的經驗證據,審計研究[J].2009,(6).

[6] 魏志華,李常青,陳泰穎.中國上市公司年報重述影響因素的實證研究,商業經濟與管理[J].2010,(4).

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

科技傳播(2019年22期)2020-01-14 03:06:54

意林·全彩Color(2019年9期)2019-10-17 02:25:48

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中華手工(2017年2期)2017-06-06 23:00:31

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中外會展(2014年4期)2014-11-27 07:46:46