我國股市“投機主導”性質研究

2012-07-25 08:13:10呂江林

統計與決策 2012年8期

關鍵詞:效應

呂江林,曾 鵬

1 問題的提出

我國股市發展已經逾越20年了。今天,一些學者、業界人士和主管部門領導人相信,我國股市法令法規逐步健全,已經具有了相當的成熟度和規范性,正逐漸與國際接軌。一些學者還呼吁我國股市應盡快推出國際版,認為盡快推出國際板將有利于加快我國股票市場的國際化進程,完善我國股票市場功能。然而,國內學術界也有許多學者持截然相反的觀點,他們認為我國股市尚遠未成熟和規范,投機泛濫,股市功能微弱,甚至逐漸喪失;此時推出股市國際版,恐怕不僅無法對促進我國股市發展起到應有作用,而且還可能為國際投機資本提供方便圈錢的場所,造成我國股市巨幅波動和失血。那么,我國股市究竟是投機泛濫,還是日趨規范?這是一個極為原則性的判斷。如果是投機泛濫,那么必須對我國股市從基礎上、從根本上進行治理;如果是日趨規范,那么自當錦上添花,促其加快國際化進程。

很顯然,當前我國股市到底是投機性股市,還是規范化股市,有必要開展深入而充分的研究。本文旨在進行這樣的研究。本文將證明:當前我國股市是一個“投機主導”的股市,“病入膏肓”,必須痛下決心予以規范化治理。

2 理論分析

股票市場本就是股票交易的場所,逢低買進、逢高賣出亦是投資者的理性行為,也就是說,投機行為在股市中應是普遍存在的。但是,“投機主導”股市卻并不是僅指存在投機行為的股市,而是指投機行為成為股市主流行為的一種股市。

一般意義上,股票投資者都是理性人。如果其購買股票為的是投機,那么,一定是因為大量上市公司很少分派股息紅利。上市公司很少分派或甚至不分派股息紅利,那么理性的投資者購買股票就一定是為賣而買,其從事股票投資就一定追求的是買賣價差,因為此種情況下投資者唯有通過賺取買賣價差,才有可能獲得相對合理的風險收益。換句話說,如果上市公司很少分派或甚至不分派股息紅利,那么投資者購買股票的目的,就只能是投機。這意味股市將必定是投機主導的股市。

進一步看,如果廣大投資者購買股票是為賣而買,追求價差,是投機,股市是投機主導的股市,那么,從股市交易特征來看,一定會呈現出高的流通性,表現為高換手率,即在單位時間內市場中股票轉手買賣的高頻率。

再從經濟與金融的關系來看,“投機主導”股市無法充當國民經濟的“晴雨表”。通常,當一國證券化率(股市市值與GDP總量的比值)達到一定程度時,證券市場(通常為股市)會對國民經濟產生重要的影響,并且隨著證券化率的提高,這種影響會愈發顯著。當代宏觀經濟理論告訴我們,股市影響國民經濟主要有兩個機制:財富效應和托賓Q效應。所謂股市財富效應是指由于股價上升(下降),使股票持有者感覺自己財富增加(減少)從而增加(減少)消費支出的效應。但在“投機主導”股市中財富效應是很微弱的,甚至可能表現為擠出效應,即股價上升(下降)導致消費減少(增加)的效應。當股價處于上升階段時,在差價收益的誘惑下,投資者不會將從股市獲得的收益用于消費,而是用于再投機,甚至可能減少消費以獲得更多的投機資金,財富效應非常微弱。所謂托賓Q效應指的是當Q值小于1時,企業市價小于企業重置成本,上市公司傾向于通過收購而非新建企業來實現企業擴張,投資支出將會減少;反之當Q值大于1時,企業市價大于企業重置成本,上市公司傾向于通過新建而非收購企業來實現企業擴張,投資支出將會增加。但在“投機主導”股市中,股市淪為上市公司的“圈錢”工具,他們通常視股市這個融資平臺為“提款機”,積極融資卻很少投資于實體經濟,因此,股價的漲與跌并不會對實體經濟的投資產生直接影響,托賓Q效應在“投機主導”股市中同樣是非常微弱的。可見,由于“投機主導”股市中,上述兩個效應都實際上并不存在,因此,“投機主導”股市的行情無法充當國民經濟的“晴雨表”。

3 實證分析

3.1 A股現金紅利分派

股利分配是上市公司治理環節的重要組成部分,也是上市公司對股東的責任與義務,我們將通過相關指標,對現金股利做考察。

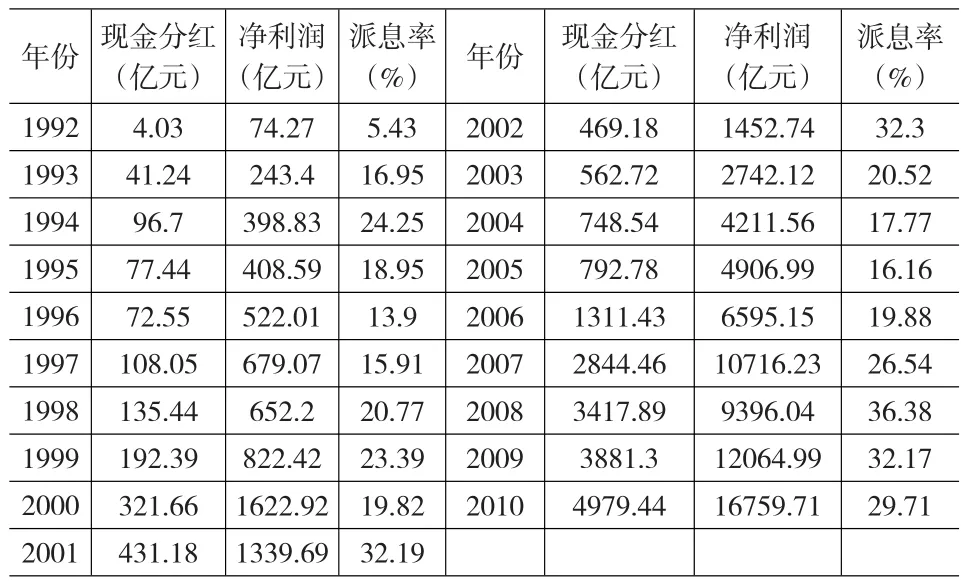

(1)派息率,即當年紅利總額占同年凈利潤比,反映的是上市公司愿意通過現金回報股東的豪爽程度。西方國家上市公司這一比例一般保持在40~60%左右,這種穩定的、可預期的股息收益是西方股票投資者的主要收益來源,但在我國A股市場情況卻恰恰相反,紅利分派的可憐,表1所示為我國A股市場1992~2010年期間,上市公司現金分紅額與凈利潤情況。

表1 1992~2010年A股市場現金分紅與凈利潤

由表1可知,在相當長的一段時間內,我國A股派息率都在20%以下徘徊,雖然自2006年以來,我國A股市場派息率呈一定上升趨勢,但總體上看我國A股派息率依然偏低,1992年以來,我國A股上市公司共分紅約2.05萬億元,累計實現凈利潤約7.56萬億元,總體派息率為27.1%,這與發達國家股市水平還是有較為明顯的差距。英國、日本、香港等國家和地區這一比例一般在50~60%的水平,作為全球成熟股市代表的美國上市公司的現金紅利占公司凈利潤的比例在上個世紀70年代約為30~40%,到80年代,該比例提高到40~50%,而現在,不少美國上市公司稅后利潤的50%~70%用于支付紅利。

(2)股息率,即現金分紅與股票市場價格的比例,在投資實踐中,該指標是衡量企業是否具有投資價值的重要標尺之一。我們將1992至2010年間現金分紅額除以A股總市值得出歷年A股股息率,并與1年期銀行存款利率做比較(同一年份中如出現利率變動則將其平均,數據來源于中國人民銀行網站),繪制出圖1。

圖1 1992~2010年A股股息率與1年期銀行存款利率比較

由圖1可知,除2005年外,其余年份A股股息率均低于1年期銀行存款利率,也就是說,在絕大部分時間內投資我國A股市場并長期持有股票等待股息收益,其回報甚至將錢存入銀行獲取利息,我國股市投資價值之低可見一斑。

綜上,我們認為我國股市現金分紅確實較低,也缺乏投資價值,而廣大投資者同樣也深知這一點,既然深知這一點卻還滯留在股市,說明他們所著眼的就不是股票的股息收益,而是著眼于股票的價差收益。換言之,投資者就不是在投資,而是在投機。

3.2 換手率

表2顯示了1996~2010年,我國滬深股市換手率情況。

表2 我國滬深股市換手率 (單位:%)

由表2可見,1996~2010年期間,我國滬深股市加權平均換手率基本上普遍在200%以上。具體來看,1996年至今,上交所股票加權平均換手率最低的為2010年的198%,最高的為2007年的927.19%,平均為459.24%;深交所股票加權平均換手率最低的為2002年的198.79%,最高的為1996年的1350.35%,平均值更是達到了544.62%。相比之下,在發達市場經濟國家的股市上,年換手率通常在100%以內,接近200%就已經是趨于極端,屬于罕見了。可見我國滬深股市換手率高得離譜。

3.3 財富效應

(1)變量和樣本選擇

本文將以城鎮居民人均消費性支出為被解釋變量,城鎮居民人均可支配收入和流通股市值為解釋變量,實證分析投資者財富的增減(以流通股市值漲跌為代表)與收入的高低對城鎮居民消費水平的影響。本文將以2006~2010年的季度數據為樣本,因為自2006年起,我國上市公司陸續完成股權分置改革,流通股市值占GDP比重明顯增加,股市被認為有了質的進步。

數據來源于《中經網》及《銳思金融數據庫》。由于城鎮居民人均消費性支出與城鎮居民人均可支配收入的季度數據有很強的季節性,因此本文對原數據進行了季節性調整。

(2)單位根檢驗

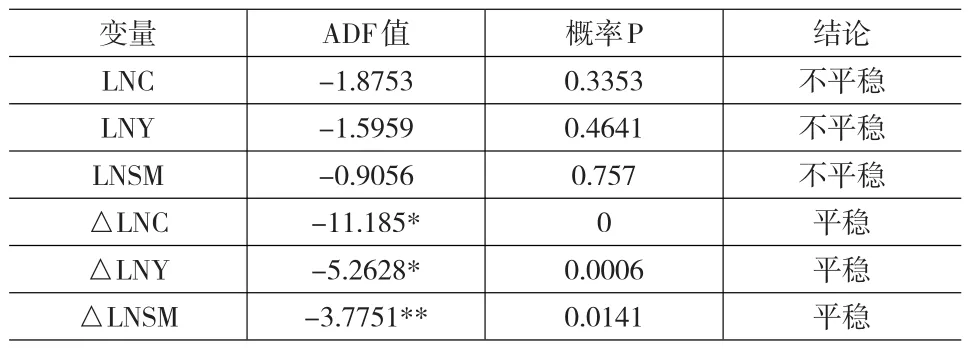

只有同階平穩的序列才能進行協整檢驗,因此我們對所有變量進行單位根檢驗。在檢驗前,我們對城鎮居民人均消費支出(C)、城鎮居民人均可支配收入(Y)及流通股市值(SM)三個變量取對數以消除異方差。檢驗結果如表3所示。

表3 單位根檢驗結果

表3的ADF單位根檢驗結果顯示,原序列中均為非平穩序列,但原序列的一階差分在1%或5%水平下通過了單位根檢驗,表明這三個變量為1階單整變量。根據協整理論,只要是同階平穩的變量就可以進行下一步的協整檢驗。

(3)協整檢驗

本文采用Johansen協整檢驗方法,檢驗變量之間是否存在長期關系。檢驗結果如表4所示。

表4 跡檢驗結果

表4的跡檢驗結果顯示,城鎮居民人均實際消費支出、城鎮居民人均實際可支配收入及股市市值之間不存在任何長期協整關系的概率僅為0.0011,存在最多一個協整關系的概率僅為0.0329,說明變量間的協整關系確實是存在的。再建立誤差修正模型來分析各變量間的短期動態和長期關系,經計算得出其長期協整關系為:

并得到如下誤差修正模型(VEC):

模型的擬合度R2為0.82,調整后R2也達到0.765,說明模型的擬合程度還是比較令人滿意的。由誤差修正模型可見:在短期,上期人均可支配收入增長量以0.935的比例影響當期人均消費支出增長量的變化,但上期流通股市值增長量對當期人均消費支出增長量的變化影響比例則要小得多,僅有0.041,上期的非均衡誤差項以0.247的比例對當期人均消費支出的增長量做出修正。在長期,我國城鎮人均消費支出對人均可支配收入的彈性達到了0.981,與此同時,城鎮人均消費支出對流通股市值的彈性僅為負的0.0143,即流通股市值上升1%,人均消費反而要下降0.0143%。因此,嚴格地說,目前我國股市表現出的財富效應是負的,表現出為擠出效應;粗略地說,我國股市的財富效應接近零,微不足道。

3.4 托賓Q效應

(1)變量和樣本選擇

托賓Q效應是反映股市市值的變化對投資的影響,因此,本文選取全社會固定資產投資(F)為被解釋變量,金融機構各項貸款余額(L)及流通股市值(SM)為解釋變量。我們同樣選擇2006~2010年的季度數據為樣本,數據來源《中經網》。

(2)單位根檢驗

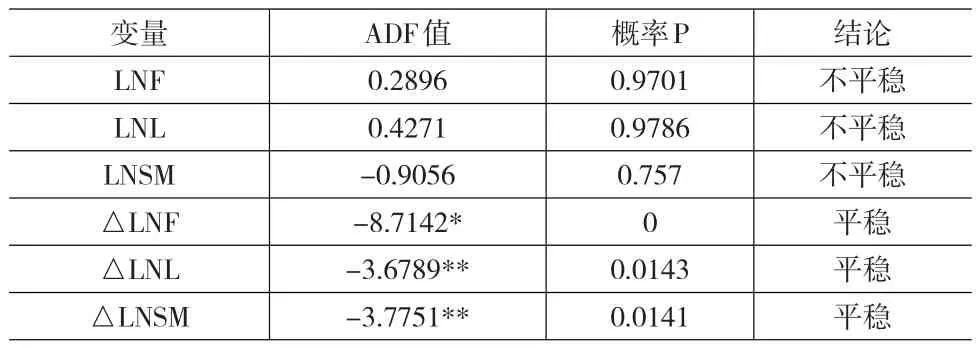

在進行協整檢驗前,我們要先對變量進行單位根檢驗。對各變量取自然對數以消除異方差,檢驗結果如表5所示。

表5 單位根檢驗結果

表5的ADF單位根檢驗結果顯示,全社會固定資產投資、金融機構各項貸款余額及股流通市值原序列均為非平穩序列,但其一階差分序列在5%或10%的水平上通過檢驗,表明這三個變量為1階單整變量。

(3)協整檢驗

本文繼續采用Johansen協整檢驗方法,檢驗各變量之間是否存在長期關系。檢驗結果如表6所示。

表6 跡檢驗結果

跡檢驗結果顯示,全社會固定資產投資、金融機構各項貸款余額及流通股市值之間不存在任何協整關系的概率為0,可以拒絕零假設,說明這三個變量之間至少存在一個協整關系。我們在建立誤差修正模型以進一步分析變量間的長期與短期關系,得出其長期協整關系為:

并得到如下誤差修正模型(VEC):

觀察以上模型可以發現,在短期,金融機構各項貸款余額增長量分別以0.437和0.486的比例影響一期和兩期后的固定資產投資,而流通股市值增長量則以負0.023的比例影響一期后的固定資產投資,上一期的非均衡誤差項以負0.297的比例對當期固定資產投資增長量作出修正。在長期,固定資產投資對金融機構貸款余額的彈性為1.01,信貸的增加對投資還是有顯著的拉動作用,但固定資產投資對流通股市值的彈性僅為0.07,股市對投資的影響大致只有信貸對投資的7%。可見,我國股市的托賓Q效應同樣非常微弱。

本文研究表明我國股市分紅水平極低,股市缺乏投資價值,而換手率奇高,表明大多投資者著眼于短期投機,而不是長期投資。進一步實證表明,我國股市的財富效應和托賓Q效應都非常微弱,這都與“投機主導”股市特征相吻合,因此,我們認為,我國股市是“投機主導”性股市,應當及時加以治理。

[1] L.Boone,C.Giorno,P.Richardson.Stock Market Fluctuations and Con?sumption Behaviour:Some Recent Evidence[C].OECD Economics De?partment Working Papers NO,(208),1998.

[2] James.M.Poterba.Stock Market Wealth and Consumption[J].Journal of Economic Perspectives,2000,(2).

[3] Ludvigson.S,C.Steindel.How Important Is the Stock Market Effect on Consumption?[J].Economic Policy Review,1999,(7).

[4] 范慧玲.謹防我國股市過度投機的出現[J].財會研究,2008,(1).

[5] 黃國龍.中國證券市場投機問題研究[J].金融理論與實踐,2005,(8).

[6] 馮永歡.我國股市投機型的實證研究[J].上海統計,2002,(3).

[7] 劉秀芳.影響中國資本市場非規范化運行的主要因素分析[J].財經理論與實踐,2006,(5).

[8] 呂江林,朱懷鎮.中國股票市場對貨幣政策影響的實證分析[J].當代財經,2004,(11).

[9] 馬洪朝.中國股市投機的實證研究[J].金融研究,2001,(3).

[10] 閻敏,黃紅軍.中國股市投機性分析[J].經濟經緯,2005,(5).

[11] 余向華,胡平,陳雪娟.不完全監管下股市投機性的博弈均衡與演化動態[J].南方金融,2010,(4).

[12] 鄭俊.英美創業板市場退市制度的經驗借鑒[J].金融與經濟,2011,(4).

[13] 鐘高崢.基于相關均衡的A股投機控制研究[J].財經理論與實踐,2009,(9).

[14] 張曉蓉.投機泡沫與市場失靈——基于行為金融理論的解釋[J].浙江金融,2007,(4).

[15] 張新.我國股市過度投機行為的成因及對策探討[J].經濟研究導刊,2010,(11).

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

科學大眾(2020年17期)2020-10-27 02:49:10

紅土地(2018年11期)2018-12-19 05:10:56

意林·全彩Color(2018年9期)2018-11-13 22:49:38

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國衛生(2016年4期)2016-11-12 13:24:14

中國衛生(2014年4期)2014-12-06 05:57:14

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30