亞洲農(nóng)產(chǎn)品貿(mào)易格局的長(zhǎng)期變化趨勢(shì)分析及其對(duì)中國(guó)的啟示

2012-07-09 04:56:18陳恭軍田維明教授

國(guó)際貿(mào)易 2012年6期

關(guān)鍵詞:區(qū)域

陳恭軍 田維明(教授)

亞洲農(nóng)產(chǎn)品貿(mào)易格局的長(zhǎng)期變化趨勢(shì)分析及其對(duì)中國(guó)的啟示

陳恭軍 田維明(教授)

一、引言

受國(guó)際金融危機(jī)的影響,目前亞洲經(jīng)濟(jì)仍處于全面復(fù)蘇中,貿(mào)易環(huán)境的復(fù)雜性和各種不確定性依然廣泛存在。農(nóng)產(chǎn)品貿(mào)易作為經(jīng)濟(jì)貿(mào)易往來的重要組成部分,在全球化和區(qū)域化發(fā)展不斷加強(qiáng)的趨勢(shì)下,農(nóng)產(chǎn)品貿(mào)易格局的變化深刻影響著各國(guó)農(nóng)業(yè)生產(chǎn)和農(nóng)產(chǎn)品對(duì)外貿(mào)易的發(fā)展。在這一背景下,農(nóng)產(chǎn)品貿(mào)易的區(qū)域格局和產(chǎn)品結(jié)構(gòu)日益取決于各國(guó)在不同產(chǎn)品上的比較優(yōu)勢(shì),而比較優(yōu)勢(shì)又隨著資源稟賦、技術(shù)、收入和消費(fèi)需求變化而改變。

由于農(nóng)業(yè)在各國(guó)經(jīng)濟(jì)發(fā)展中所處的特殊地位,對(duì)農(nóng)產(chǎn)品貿(mào)易格局的研究一直以來都是國(guó)際貿(mào)易研究的重點(diǎn)領(lǐng)域,總結(jié)起來主要表現(xiàn)在以下兩個(gè)方面。一是對(duì)單項(xiàng)農(nóng)產(chǎn)品貿(mào)易格局的研究。這方面的研究對(duì)象主要有糧食作物 (谷物和豆類等)、畜產(chǎn)品、水產(chǎn)品、棉花等,如何秀榮、Thomas.Wahl(2002),安玉發(fā)、焦長(zhǎng)豐 (2004),陳云、顧海英 (2004),杜珉 (2006),劉李峰、李東偉、張照新、武拉平(2006),潘耀國(guó) (2007)等對(duì)中國(guó)和世界部分主要農(nóng)產(chǎn)品貿(mào)易的結(jié)構(gòu)與格局進(jìn)行了實(shí)證研究。二是對(duì)世界部分主要進(jìn)出口國(guó)家和區(qū)域農(nóng)產(chǎn)品貿(mào)易格局的研究。如胡鐵華、肖海峰 (2006),劉合光、周愛蓮、孫東升(2007),Andreas Maurer、Christophe Degain(2010),M.Ataman Aksoy、Francis Ng(2010)等對(duì)中國(guó)、東盟等國(guó)家和區(qū)域的農(nóng)產(chǎn)品貿(mào)易格局進(jìn)行了分析。以上研究成果主要是集中在對(duì)部分產(chǎn)品和部分國(guó)家、相鄰區(qū)域貿(mào)易格局或雙邊貿(mào)易格局的研究,很少涉及對(duì)某個(gè)較大區(qū)域范圍內(nèi)總體貿(mào)易格局的研究,尤其是缺乏對(duì)較長(zhǎng)時(shí)期跨度內(nèi)農(nóng)產(chǎn)品貿(mào)易格局演化時(shí)序特征的研究。基于此,本文利用GTAP數(shù)據(jù)庫(kù)資料描述并分析了1965—2006年過去近50年期間亞洲農(nóng)產(chǎn)品貿(mào)易結(jié)構(gòu)和區(qū)域間流向變化,剖析了導(dǎo)致其變化的重要因素,進(jìn)而判斷了未來的演變前景,最后總結(jié)了對(duì)中國(guó)的一些啟示。這對(duì)于保障我國(guó)農(nóng)業(yè)和農(nóng)產(chǎn)品貿(mào)易平穩(wěn)發(fā)展有重要的意義。

二、農(nóng)產(chǎn)品貿(mào)易規(guī)模和結(jié)構(gòu)變化

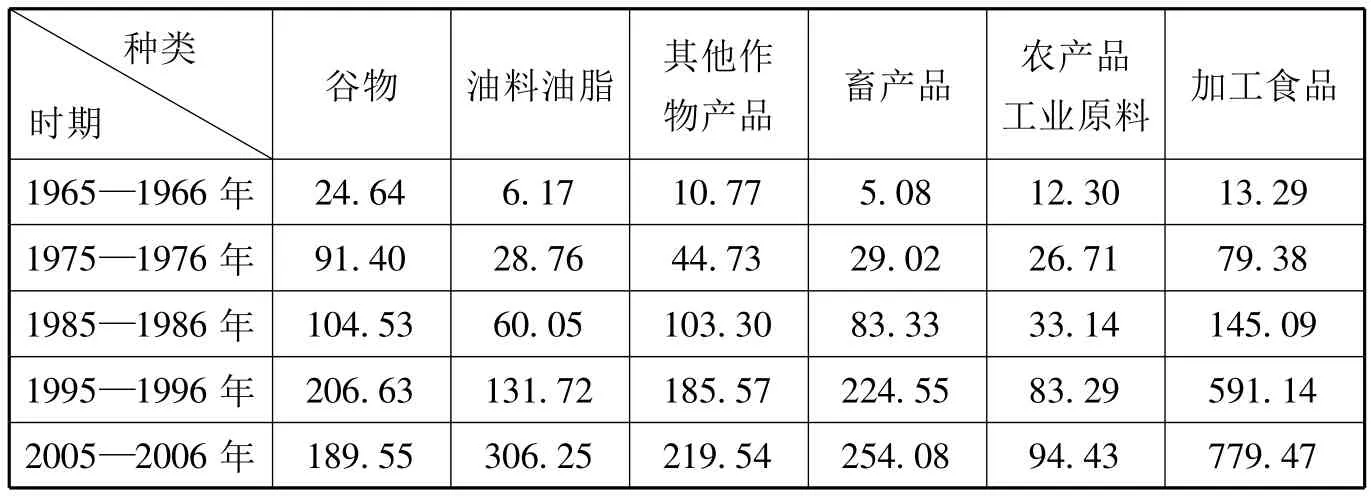

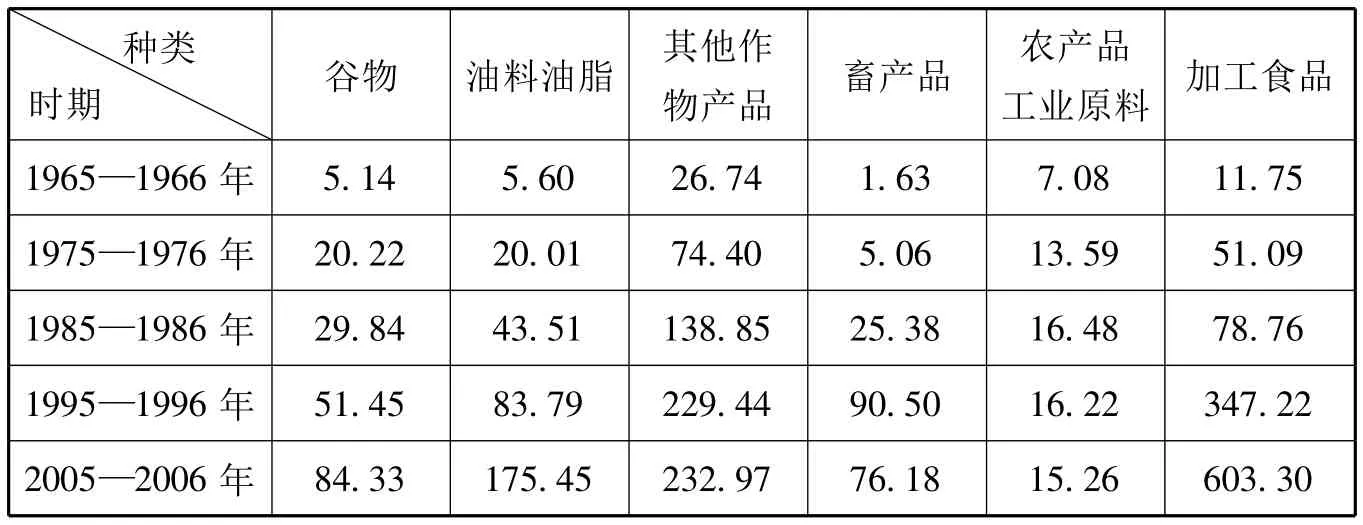

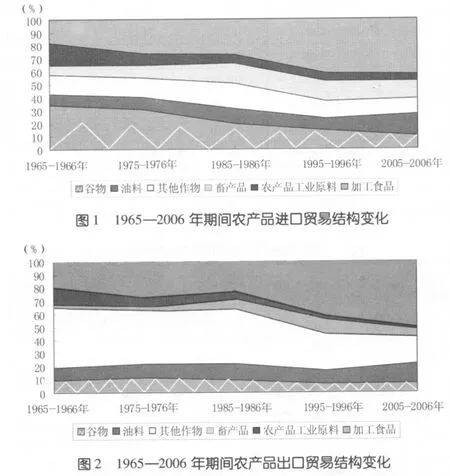

在過去的近50年中,亞洲的農(nóng)業(yè)產(chǎn)出實(shí)現(xiàn)了快速增長(zhǎng),加上“基于規(guī)則的多邊和雙邊貿(mào)易體系”的建立推動(dòng)了貿(mào)易的進(jìn)一步開放,從而促進(jìn)了農(nóng)產(chǎn)品貿(mào)易額的穩(wěn)步增加。表1、表2顯示了1965—2006年期間亞洲各大類農(nóng)產(chǎn)品貿(mào)易規(guī)模變化情況。從農(nóng)產(chǎn)品貿(mào)易的規(guī)模來看,在2005—2006年,進(jìn)口額排在前三位的分別是加工食品、油料油脂和畜產(chǎn)品,分別占其當(dāng)年農(nóng)產(chǎn)品貿(mào)易進(jìn)口總額的42.29%、16.61%和13.78%;出口額排在前三位的分別是加工食品、其他作物產(chǎn)品和油料油脂,分別占其當(dāng)年農(nóng)產(chǎn)品出口額的50.80%、19.62%和14.77%。從農(nóng)產(chǎn)品貿(mào)易的結(jié)構(gòu)來看,不同類別農(nóng)產(chǎn)品的貿(mào)易增長(zhǎng)速度差異引起了商品構(gòu)成變化,如圖1、圖2所示。在1965—2006年期間,加工食品占總進(jìn)口額的比重從初期的18.40%提高到末期的42.29%,出口總額的比重也從初期的20.29%提高到末期的50.81%;油料油脂的進(jìn)出口比重分別從期初的8.54%、9.67%上升到16.61%、14.77%;而畜產(chǎn)品占進(jìn)出口額的比重在先迅速上升之后又略有下降;谷物、其他作物產(chǎn)品和農(nóng)產(chǎn)品工業(yè)原料所占的比重均顯著下降。

表1 各類農(nóng)產(chǎn)品進(jìn)口總額變化單位:億美元

表2 各類農(nóng)產(chǎn)品出口總額變化單位:億美元

三、農(nóng)產(chǎn)品貿(mào)易區(qū)域格局變化

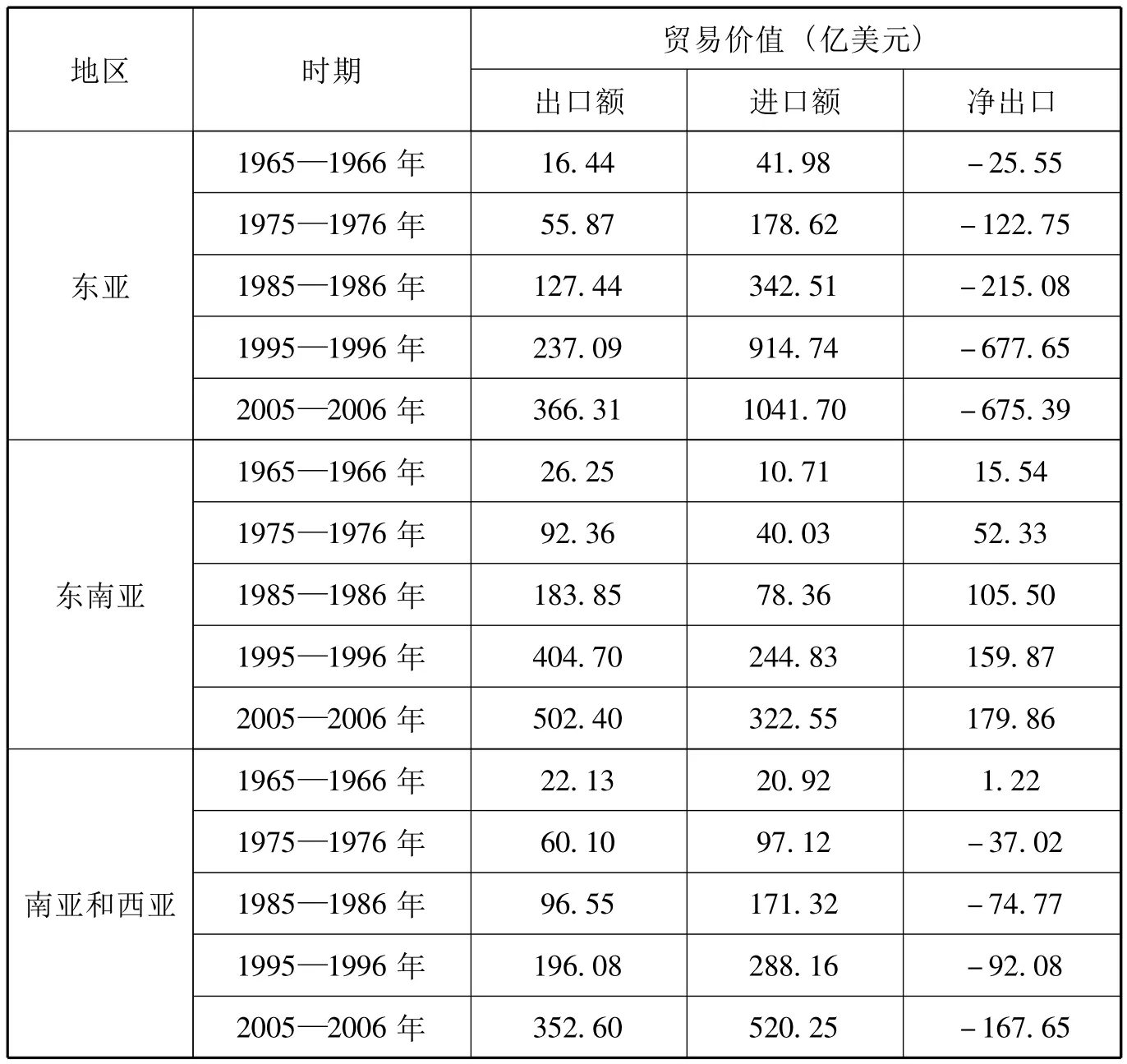

1965—2006年期間,亞洲各區(qū)域的農(nóng)產(chǎn)品貿(mào)易額均顯著增長(zhǎng)(表3)。東亞一直是亞洲最大的農(nóng)產(chǎn)品進(jìn)口和凈進(jìn)口區(qū)域,2005—2006年,進(jìn)口額約占當(dāng)期整個(gè)亞洲的55.27%,農(nóng)產(chǎn)品貿(mào)易逆差達(dá)到675.39億美元。而東南亞長(zhǎng)期以來都是亞洲最大的農(nóng)產(chǎn)品出口和凈出口區(qū)域,2005—2006年,出口額約占當(dāng)期整個(gè)亞洲的41.14%,出口額達(dá)到502.40億美元。而由于自然環(huán)境、人口的急劇膨脹等原因,西亞和南亞地區(qū)也由早期的農(nóng)產(chǎn)品貿(mào)易基本均衡已轉(zhuǎn)為不斷擴(kuò)大的貿(mào)易逆差。

表4列出了亞洲各區(qū)域不同時(shí)期貿(mào)易額最大的兩類出口農(nóng)產(chǎn)品和進(jìn)口農(nóng)產(chǎn)品,可以從中揭示出以下三點(diǎn)內(nèi)容:

(1)所有區(qū)域的農(nóng)產(chǎn)品進(jìn)口和出口都呈現(xiàn)向以加工食品居首的模式收斂。從進(jìn)、出口方面看,1965—1966年期間,三個(gè)區(qū)域中只有一個(gè)加工食品排第一位,而到2005—2006年時(shí),所有三個(gè)區(qū)域進(jìn)出口均呈現(xiàn)加工食品居首位的局面。

(2)農(nóng)業(yè)資源稟賦和生產(chǎn)能力是貿(mào)易模式轉(zhuǎn)變的重要因素。在三個(gè)區(qū)域中,相比之下,在農(nóng)業(yè)資源相對(duì)稀缺的東亞地區(qū),出口產(chǎn)品一直以加工食品為主,東亞早期主要進(jìn)口谷物,其后轉(zhuǎn)為加工食品;而以熱帶氣候條件為主的東南亞、南亞和西亞地區(qū)長(zhǎng)期以出口其他作物產(chǎn)品居首,進(jìn)口則以加工食品居首。

(3)經(jīng)濟(jì)發(fā)展是引起貿(mào)易結(jié)構(gòu)向加工食品演變的重要因素。經(jīng)濟(jì)發(fā)展水平從兩個(gè)方面影響到貿(mào)易結(jié)構(gòu):其一是資源稟賦,經(jīng)濟(jì)發(fā)達(dá)區(qū)域的人力資本和物質(zhì)資本相對(duì)密集,而加工食品生產(chǎn)要求較強(qiáng)的技術(shù)創(chuàng)新能力和營(yíng)銷管理能力,因而經(jīng)濟(jì)發(fā)達(dá)國(guó)家具有較強(qiáng)優(yōu)勢(shì);其二是需求偏好,加工食品、畜產(chǎn)品和水產(chǎn)品需求的收入彈性較高,因而經(jīng)濟(jì)增長(zhǎng)對(duì)需求的拉動(dòng)作用大,消費(fèi)結(jié)構(gòu)這種長(zhǎng)期性變化導(dǎo)致貿(mào)易結(jié)構(gòu)發(fā)生相應(yīng)變化。從表4可以看出,以韓國(guó)、日本等中高收入國(guó)家地區(qū)為主體的東亞區(qū)域的農(nóng)產(chǎn)品出口長(zhǎng)期以來一直都以加工食品為主,進(jìn)口則由谷物、農(nóng)產(chǎn)品工業(yè)原料轉(zhuǎn)向以加工食品和畜產(chǎn)品為主。而以發(fā)展中國(guó)家為主體的東南亞、南亞和西亞兩個(gè)區(qū)域均呈現(xiàn)進(jìn)口和出口向以加工食品居首演變的模式。

四、農(nóng)產(chǎn)品區(qū)域間貿(mào)易流向變化

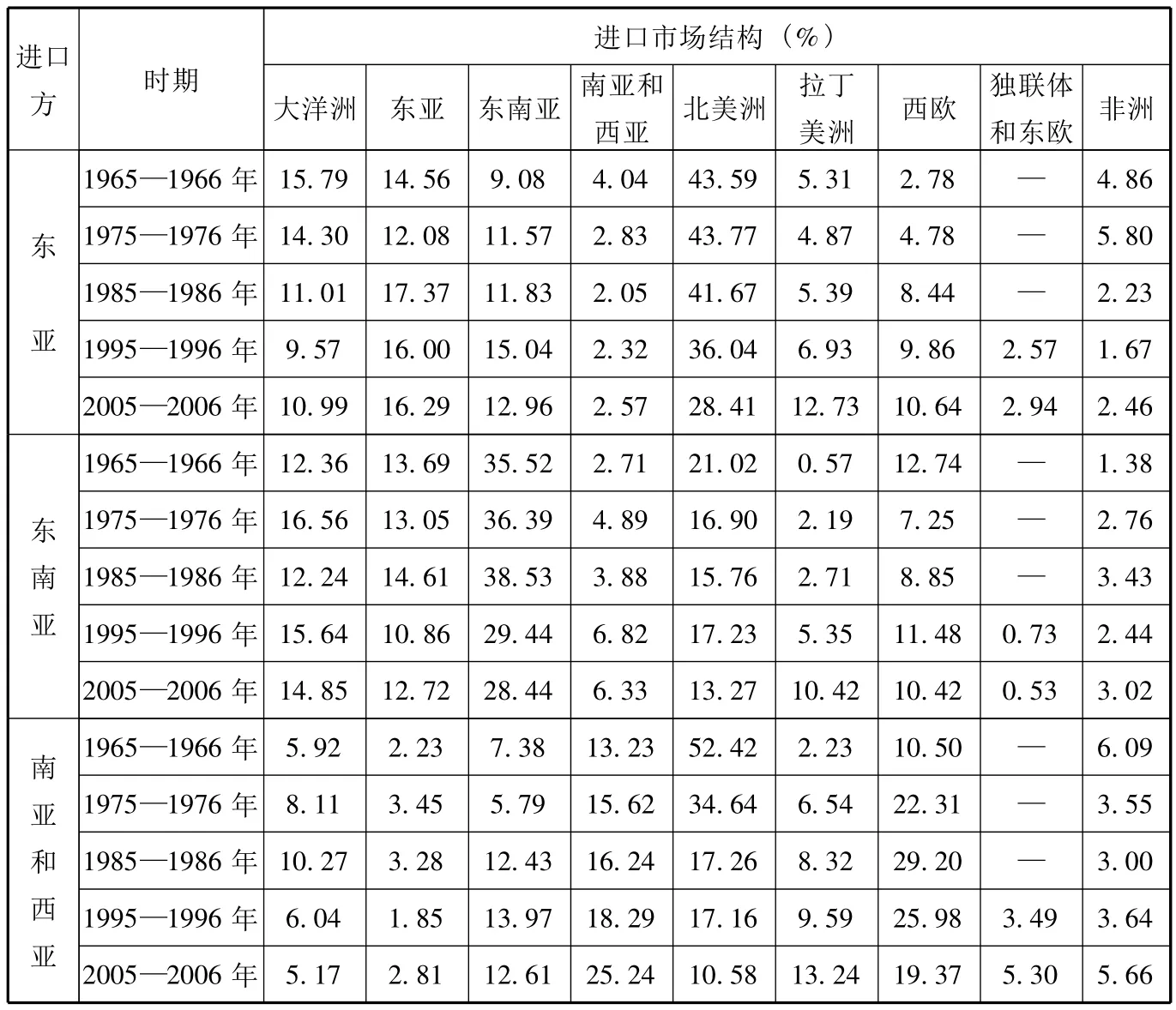

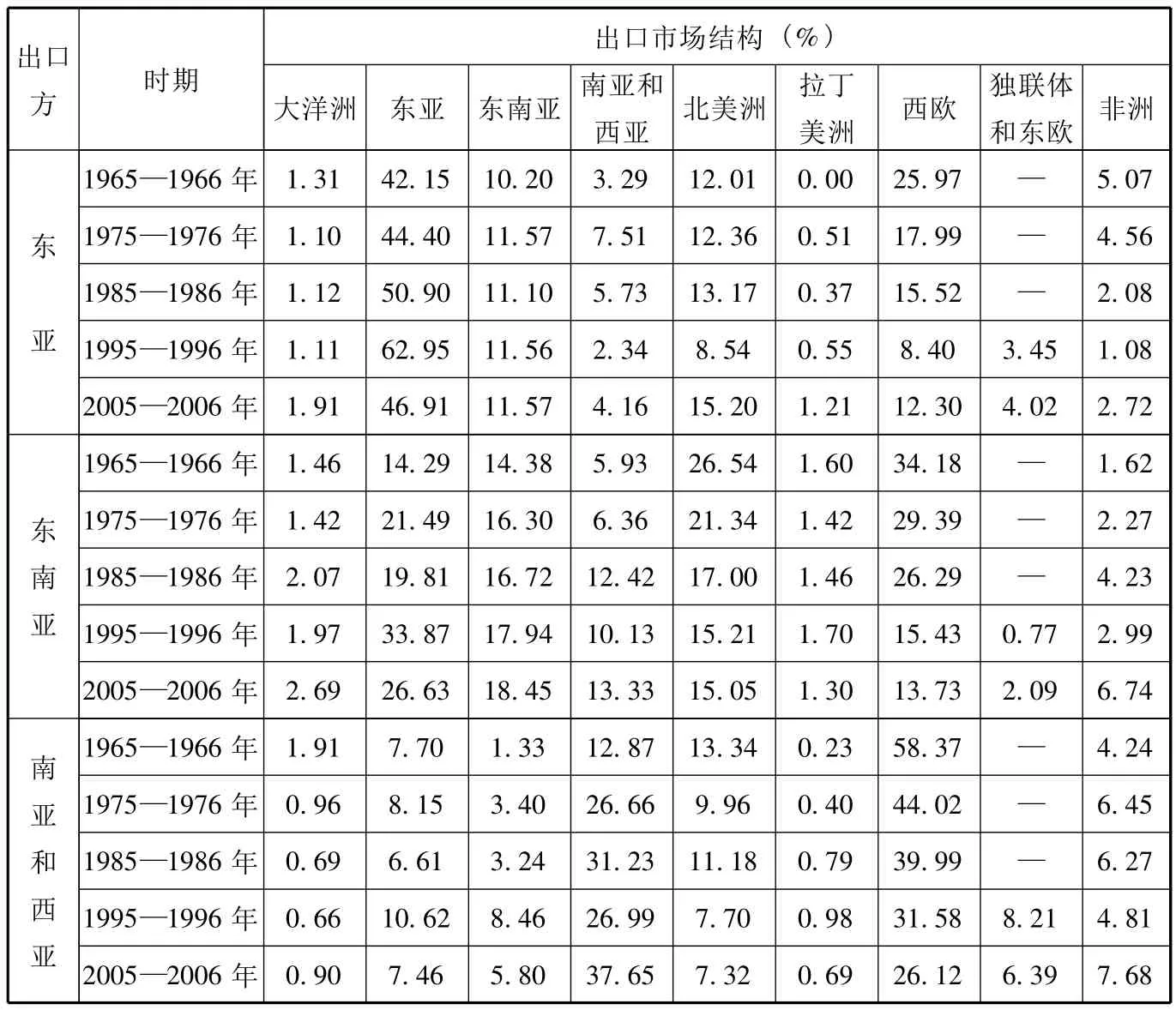

表5和表6列出了亞洲各區(qū)域農(nóng)產(chǎn)品貿(mào)易流向結(jié)構(gòu)變化情況。

1.東亞

該區(qū)域各主要經(jīng)濟(jì)體在農(nóng)產(chǎn)品貿(mào)易上目前均為凈進(jìn)口,其中日本的凈進(jìn)口額最大,中國(guó)則同時(shí)大量進(jìn)口和出口。東亞的區(qū)域內(nèi)出口1965—1966年為42.15%,1995—1996年上升到62.95%,其后下降到46.91%;區(qū)域內(nèi)進(jìn)口比重則很低,最高的 1985—1986年只為17.37%。形成這種區(qū)域內(nèi)貿(mào)易格局的主要原因是,該區(qū)域的農(nóng)產(chǎn)品出口大部分來自中國(guó),由于作為中國(guó)傳統(tǒng)出口市場(chǎng)的日本和韓國(guó)不斷提高進(jìn)口農(nóng)產(chǎn)品的安全標(biāo)準(zhǔn),并且中國(guó)自身需求也在快速增長(zhǎng),使得區(qū)域內(nèi)貿(mào)易發(fā)展面臨瓶頸。東亞的區(qū)域外主要出口市場(chǎng)有東南亞、北美洲和西歐。對(duì)東南亞的出口比重相對(duì)穩(wěn)定,建立自由貿(mào)易區(qū)的促進(jìn)作用還有待顯現(xiàn);對(duì)北美洲的出口比重在8.54%到15.20%之間波動(dòng);對(duì)西歐出口的比重趨于萎縮,2005—2006年時(shí)下降到12.30%,東亞區(qū)域內(nèi)部需求增加和歐盟加強(qiáng)安全標(biāo)準(zhǔn)是影響出口擴(kuò)大的重要因素。東亞的區(qū)域外進(jìn)口來源地相對(duì)分散,北美洲所占比重最大,大洋洲和東南亞的份額相近。進(jìn)口方面的突出趨勢(shì)有大洋洲和北美洲所占份額下降,拉丁美洲、西歐兩地所占份額提高。

表3 各區(qū)域的農(nóng)產(chǎn)品出口和進(jìn)口格局變化

表4 各區(qū)域出口和進(jìn)口的主要農(nóng)產(chǎn)品變化

2.東南亞

東南亞農(nóng)業(yè)資源豐富,但人口眾多,內(nèi)部需求增長(zhǎng)較快。東盟國(guó)家加強(qiáng)經(jīng)濟(jì)整合的時(shí)間并不長(zhǎng),進(jìn)展速度也受到經(jīng)濟(jì)發(fā)展水平、文化和社會(huì)制度差異的制約。東南亞區(qū)域內(nèi)出口所占比重較低,增幅也較小,2005—2006年時(shí)僅為18.45%;區(qū)域內(nèi)進(jìn)口比重較高,但卻呈現(xiàn)下降趨勢(shì),2005—2006年時(shí)為28.44%,比1965—1966年下降了7.08個(gè)百分點(diǎn)。東南亞的出口市場(chǎng)呈現(xiàn)由傳統(tǒng)的西歐和北美洲向東亞、南亞和西亞兩地轉(zhuǎn)移的態(tài)勢(shì)。目前最大的區(qū)域外出口市場(chǎng)是東亞,但增勢(shì)不夠穩(wěn)定,西歐和北美洲占的比重均顯著下降。東南亞的區(qū)域外進(jìn)口市場(chǎng)非常分散,2005—2006年從大洋洲、東亞、北美洲、拉丁美洲、西歐五地的進(jìn)口比重均略高于10%,其中從北美洲的進(jìn)口比重顯著下降,從拉丁美洲進(jìn)口的比重快速上升。

3.南亞和西亞

南亞和西亞地區(qū)的內(nèi)部貿(mào)易呈現(xiàn)與東亞類似的出口比重大、進(jìn)口比重小的格局,但兩者均顯著增長(zhǎng),表明該區(qū)域的經(jīng)濟(jì)一體化有所加深。2005—2006年,區(qū)域內(nèi)出口和進(jìn)口所占的比重分別為37.65%和25.24%,比1965—1966年提高24.78個(gè)百分點(diǎn)和12.01個(gè)百分點(diǎn)。西歐和北美洲是南亞和西亞地區(qū)的傳統(tǒng)出口市場(chǎng),但兩者所占比重都趨于下降。該地區(qū)的其他出口市場(chǎng)相對(duì)分散,其中對(duì)東南亞和非洲的出口比重呈增長(zhǎng)趨勢(shì)。北美洲曾經(jīng)是區(qū)域外進(jìn)口最大來源地,但所占份額由1965—1966年的超過50%降低到2005—2006年的10.58%;西歐是另一個(gè)重要來源地,但份額波動(dòng)較大。該地區(qū)從東南亞和拉丁美洲的進(jìn)口比重增長(zhǎng),從非洲的進(jìn)口比重下降。

表5 亞洲各區(qū)域農(nóng)產(chǎn)品的進(jìn)口來源情況

表6 亞洲各區(qū)域農(nóng)產(chǎn)品的出口來源情況

表5和表6反映的亞洲各區(qū)域貿(mào)易流向格局變化呈現(xiàn)出顯著的特點(diǎn):各貿(mào)易區(qū)域的農(nóng)產(chǎn)品進(jìn)、出口貿(mào)易均有向區(qū)域內(nèi)、相鄰地區(qū)集中的特征。除了傳統(tǒng)的貿(mào)易聯(lián)系外,由于地理上毗鄰、消費(fèi)偏好相似等因素,這些區(qū)域生產(chǎn)的產(chǎn)品在口味和質(zhì)量上更適合相互需要,面臨的綠色壁壘低,貿(mào)易便利化程度高,這使得區(qū)域貿(mào)易建立在穩(wěn)固的基礎(chǔ)上。在進(jìn)口上,到2005—2006年,東南亞、南亞和西亞都是以區(qū)域內(nèi)農(nóng)產(chǎn)品進(jìn)口為主,分別占其總農(nóng)產(chǎn)品進(jìn)口的28.44%和25.24%,盡管東亞的農(nóng)產(chǎn)品進(jìn)口仍以北美洲為主,但這個(gè)比例是明顯下降的,而區(qū)域內(nèi)的貿(mào)易卻一直都保持在較高的水平上;而在出口上,到2005—2006年,在這三個(gè)區(qū)域中,東亞、南亞和西亞都是以區(qū)域內(nèi)貿(mào)易為主,分別占其總農(nóng)產(chǎn)品出口貿(mào)易的46.91%和37.65%,而東南亞地區(qū)區(qū)域內(nèi)的農(nóng)產(chǎn)品出口比例達(dá)到18.45%,僅次于其最大的出口地區(qū)東亞 (26.63%)。

五、亞洲農(nóng)產(chǎn)品區(qū)域貿(mào)易發(fā)展前景及其對(duì)中國(guó)的啟示

從未來發(fā)展前景看,一方面受資源和自然環(huán)境條件的限制,東亞、南亞和西亞將長(zhǎng)期為農(nóng)產(chǎn)品凈進(jìn)口地區(qū)。其中東亞、南亞和西亞兩個(gè)地區(qū)的發(fā)展中國(guó)家以進(jìn)口土地密集型大宗農(nóng)作物產(chǎn)品為主,同時(shí)出口部分勞動(dòng)密集型農(nóng)產(chǎn)品和加工食品。另一方面,東南亞在農(nóng)產(chǎn)品貿(mào)易上可望保持凈出口地位,但東南亞擴(kuò)大出口的潛力有限,主要原因是人口增長(zhǎng)和收入增長(zhǎng)將拉動(dòng)內(nèi)部需求。由于資源和氣候條件的特殊性,該地區(qū)有競(jìng)爭(zhēng)優(yōu)勢(shì)的農(nóng)產(chǎn)品仍將集中在熱帶作物產(chǎn)品及其加工品上,對(duì)溫帶產(chǎn)品的進(jìn)口需求預(yù)期會(huì)增加。

從以上對(duì)亞洲農(nóng)產(chǎn)品貿(mào)易格局演變和前景的分析中,可以得出以下幾點(diǎn)對(duì)中國(guó)的啟示:

第一,中國(guó)應(yīng)大力發(fā)展農(nóng)產(chǎn)品加工業(yè),推動(dòng)農(nóng)產(chǎn)品出口向以加工食品為主的模式轉(zhuǎn)變。從世界范圍看,目前在發(fā)展水平差異很大的各個(gè)區(qū)域,加工食品都已經(jīng)上升為農(nóng)產(chǎn)品貿(mào)易中所占比重最大的類別,未來這種趨勢(shì)還將不斷強(qiáng)化。然而,生產(chǎn)和出口深加工食品,需要形成高效率的產(chǎn)業(yè)鏈,而我國(guó)目前的農(nóng)業(yè)經(jīng)營(yíng)模式很難支撐起這樣的產(chǎn)業(yè)鏈,所以推動(dòng)農(nóng)村經(jīng)營(yíng)制度改革是一個(gè)無法避開的任務(wù)。

第二,中國(guó)應(yīng)在認(rèn)真考慮未來貿(mào)易地位演變前景的基礎(chǔ)上制定區(qū)域性經(jīng)貿(mào)合作戰(zhàn)略,充分利用國(guó)際貿(mào)易機(jī)會(huì)來高效率地保障農(nóng)產(chǎn)品供給。世界農(nóng)產(chǎn)品貿(mào)易的區(qū)域分布呈現(xiàn)顯著的不平衡特征,東亞是最大的凈進(jìn)口市場(chǎng),拉丁美洲則是最大的凈出口市場(chǎng)。從未來發(fā)展前景看,有能力向我國(guó)大量供給初級(jí)農(nóng)產(chǎn)品的區(qū)域有大洋洲、東南亞、北美洲和拉丁美洲,其中拉丁美洲的潛力最大。目前我國(guó)已經(jīng)與東盟、新西蘭、智利、秘魯?shù)葒?guó)著手建立自由貿(mào)易區(qū),但后面三個(gè)國(guó)家在其各自區(qū)域都屬于小國(guó),擴(kuò)大供給的能力有限。中國(guó)更應(yīng)該注意發(fā)展與澳大利亞、巴西和阿根廷等重要農(nóng)產(chǎn)品出口國(guó)的合作關(guān)系,多方位地拓展供給來源,增加供給的穩(wěn)定性和降低保障國(guó)家糧食安全的成本。在這一發(fā)展中,如何加強(qiáng)本國(guó)農(nóng)民對(duì)開放貿(mào)易的適應(yīng)能力是一個(gè)需要認(rèn)真考慮并著手解決的問題。

第三,中國(guó)需要認(rèn)真考慮擴(kuò)大“南南”農(nóng)業(yè)合作戰(zhàn)略,努力擴(kuò)大與發(fā)展中國(guó)家的農(nóng)業(yè)貿(mào)易。近年來,東南亞和拉丁美洲的農(nóng)業(yè)增產(chǎn)潛力已經(jīng)得到較好的發(fā)揮,而南亞和西亞、非洲、獨(dú)聯(lián)體和東歐等地區(qū)的農(nóng)業(yè)資源開發(fā)利用程度和農(nóng)業(yè)生產(chǎn)力都存在提升的空間。就擴(kuò)大南南合作而言,中國(guó)可以通過對(duì)外輸出適用農(nóng)業(yè)技術(shù)和直接投資等方式發(fā)揮重要作用,在促進(jìn)這些地區(qū)農(nóng)業(yè)發(fā)展的同時(shí)提高本國(guó)和世界農(nóng)產(chǎn)品供給保障程度。從未來前景看,這些地區(qū)在世界農(nóng)產(chǎn)品進(jìn)出口貿(mào)易中的地位必將逐步提升。

[本文是國(guó)家自然科學(xué)基金課題“中國(guó)加入WTO對(duì)農(nóng)業(yè)和農(nóng)村發(fā)展影響的事后評(píng)估”(項(xiàng)目編號(hào):70973122)和中國(guó)農(nóng)業(yè)大學(xué)基本科研業(yè)務(wù)費(fèi)研究生科研創(chuàng)新專項(xiàng)資助課題“入世對(duì)我國(guó)農(nóng)業(yè)發(fā)展影響的事后評(píng)估——基于GTAP模型的實(shí)證分析” (KYCX2011098)的階段性研究成果。]

中國(guó)農(nóng)業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院;責(zé)任編輯:郭周明)

猜你喜歡

發(fā)明與創(chuàng)新·小學(xué)生(2021年3期)2021-03-25 11:48:49

科學(xué)(2020年5期)2020-11-26 08:19:22

軟件(2020年3期)2020-04-20 01:45:18

商周刊(2018年15期)2018-07-27 01:41:20

敦煌學(xué)輯刊(2018年1期)2018-07-09 05:46:42

北京教育·普教版(2017年1期)2017-02-05 13:26:23

新疆農(nóng)墾科技(2016年2期)2016-08-21 13:50:16

中國(guó)科技博覽(2016年2期)2016-04-25 20:32:39

小學(xué)生導(dǎo)刊(2016年34期)2016-04-11 00:49:44

新疆財(cái)經(jīng)大學(xué)學(xué)報(bào)(2015年3期)2015-12-10 03:49:15

- 國(guó)際貿(mào)易的其它文章

- 中國(guó)進(jìn)出口商品境內(nèi)目的地/貨源地總值統(tǒng)計(jì)(2012年1-4月)

- 進(jìn)出口商品主要國(guó)別(地區(qū))統(tǒng)計(jì)(2 0 1 2年1-4月)

- 中國(guó)主要出口商品量值(2012年1-4月)

- 發(fā)展服務(wù)經(jīng)濟(jì)與實(shí)體經(jīng)濟(jì)關(guān)系之思考

- 中國(guó)高新技術(shù)產(chǎn)品貿(mào)易發(fā)展現(xiàn)狀、形勢(shì)與政策建議

- 國(guó)際大宗農(nóng)產(chǎn)品價(jià)格金融化機(jī)理分析及我國(guó)政策選擇