2012年房企資金壓力將大增

2012-05-19 01:53:32楊國華

中國房地產業 2012年4期

○ 楊國華

(本文作者系東方證券分析師)

上市房企資金現狀或是行業的一個縮影。上市房企在2012年一季度開始將面臨突出資金壓力,“開源節流”(促銷回籠資金、減少投資)在2012年或將體現得更加明顯。

●上市房企未來一年內現金缺口預測

以2011年6月作為分析起始點,未來一年,也就是到2012年6月,扣除招保萬金后的115家上市房企整體的資金缺口合計約1329億,基本相當于2011年6月時的現金總量,這一缺口比2008年6月時還大。

全國龍頭“招保萬金”整體無資金缺口,這比2008年6月時有極大改善,這也為龍頭房企未來進行“并購”提供了更多可能。

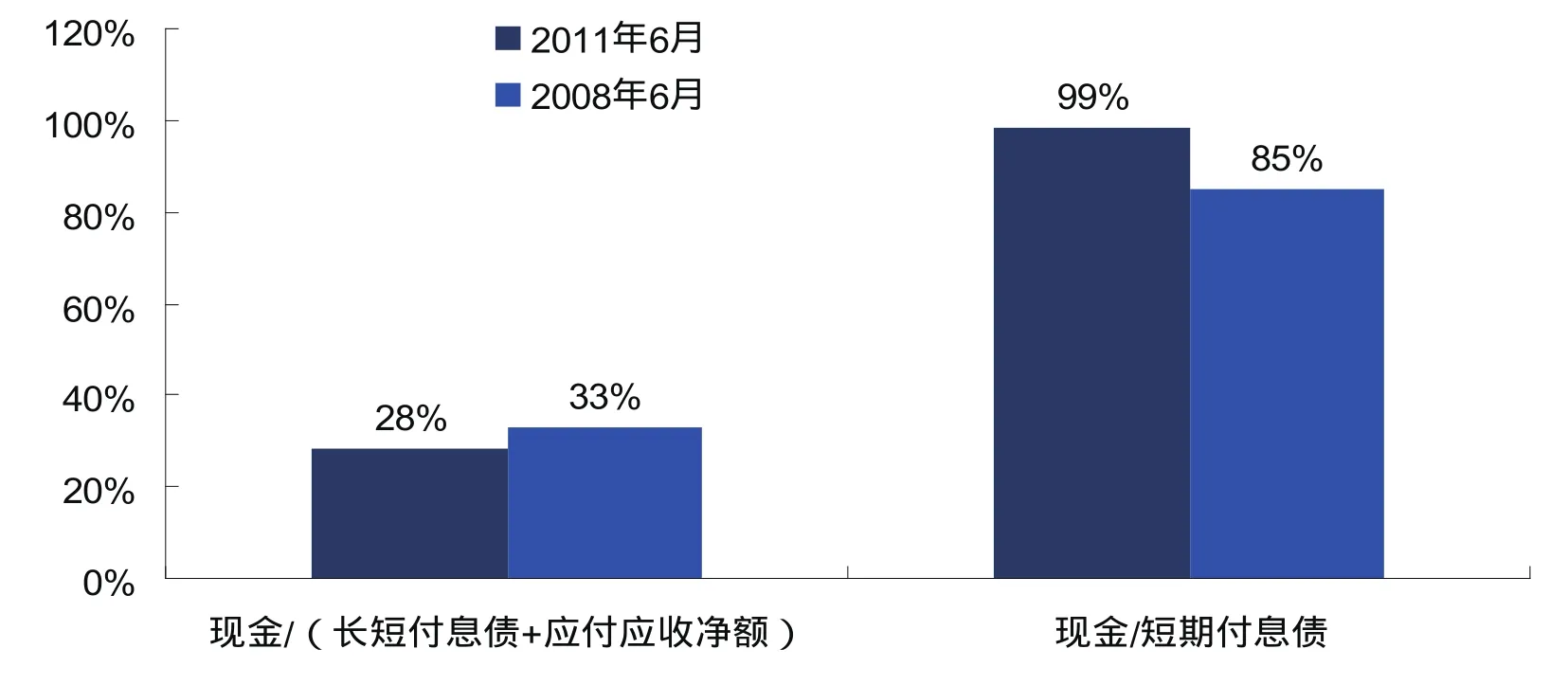

●上市房企現金與債務情況的對比

扣除招保萬金后的115家房企的現金相對于整體負債(長短期付息債+應付應收凈額)而言,明顯不足,這一情況要比2008年6月時還差。但對于短期付息債而言,要好于2008年6月。

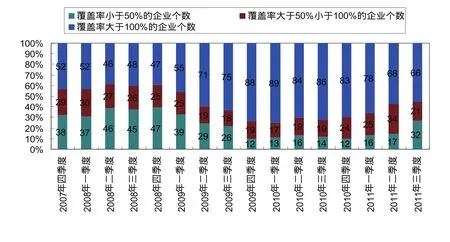

截至2011年3季度,現金對短期付息債的覆蓋率低于50%的企業個數逐漸增多。但龍頭公司招保萬金現金對短期付息債的覆蓋率仍較高。

●上市房企長短期付息債務到期日分布

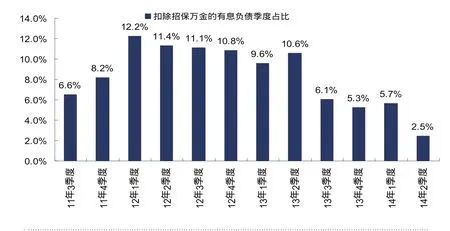

扣除招保萬金后的115家房企長短期付息債主要分布在2011年7月-2014年6月三年內,其中有46%集中在2012年償付。單季度來看,2012年1季度將達到最高的12.2%,迎來第一波相對集中到期日。

2011年7月至2012年6月到期的短期付息債務(即短期借款+一年內到期的長期負債),按照月度分布來看,約79%集中在2011年12-2012年6月,其中2011年12月和2012年3、4月相對最多。

全國房企由于項目多且分散,所以信貸資金的集中度相對較低,無論是短期還是長期借款中的前五名占比通常都低于區域性房企,區域性房企受區域信貸政策影響更大。

表1:119家上市公司未來一年內現金缺口預測

圖1:扣除招保萬金后的115家房企現金與債務情況的對比

上市房企未來一年內現金缺口預測

樣本

● 119家上市房企(扣除全國龍頭“招保萬金”后是115家)

假設前提:

● 未來一年銷售回款=2x(當年上半年銷售回款)

● 未來一年建安等投資額=2x(當年上半年購買商品、接受勞務支付的現金)

圖2:現金對短期付息債的覆蓋率分布情況

● 應付應收凈額=(應付款項—應收款項)。假設應付應收凈額在一年內償還(由于多數公司財報中未公布應付應收款的償還期,所以實際償還期可能超過一年)

● 不考慮新增銀行貸款等渠道的資金流入

結論:

● 以2011年6月作為分析起始點,未來一年,也就是到2012年6月,扣除招保萬金后的115家上市房企的資金缺口合計達到1329億,基本相當于2011年6月時的現金總量,這一缺口比2008年6月時還大。

● 全國龍頭“招保萬金”整體無資金缺口,這比2008年6月時有極大改善,這也為龍頭房企未來進行“并購”提供了更多可能。

上市房企現金與債務情況的對比

● 扣除招保萬金后的115家房企的現金相對于整體負債(長短期付息債+應付應收凈額)而言,明顯不足,這一情況要比2008年6月時還差。但對于短期付息債而言,要好于2008年6月。

● 2011年3季度時,現金對短期付息債的覆蓋率低于50%的企業個數正逐漸增多。

圖3:扣除招保萬金后的115家房企長短期付息債季度間分布

圖4:扣除招保萬金后的115家房企短期付息債月度間分布

● 龍頭公司招保萬金現金對短期付息債的覆蓋率仍較高

上市房企長短期付息債務到期日分布

樣本

● 115家上市房企(不含招保萬金)

假設前提:

● 2011年6月-2012年6月的短期借款到期日在4個季度間的分布為20%:20%:30%:30%。

● 2011年6月-2012年6月的一年內到期的長期借款到期日在4個季度的分布為14%:23%:34%:29%。這一比例是參考2011年半年報公布的一年內到期的長期借款前五大金額中的到期分布比例。前五大金額占一年到期長期借款的比例為60%。(其中有62家上市房企的前五大金額占全部一年內到期長期負債的92%,若按照這62家為樣本,則前五大金額在4個季度的到期分布為13%:24%:31%:32%)

● 長期借款在2012年7月至2014年6月8個季度的到期分布為18%:18%:16%:17%:10%:9%:9%:4%。這一比例是參考2011年半年報公布的長期借款前五大金額中的到期分布比例。前五大金額占長期借款的比例為39%。(其中有48家上市房企的前五大金額占全部長期負債的75%,若按照這48家為樣本,則前五大金額在8個季度的到期分布為17%:16%:17%:16%:10%:11%:8%:5%)

結論:

● 長短期付息債主要分布在2011年7月-2014年6月三年內,其中有46%集中在2012年償付。單季度來看,2012年1季度將達到最高的12.2%,迎來第一波相對集中到期日。

● 2011年7月至2012年6月到期的短期付息債務(即短期借款+一年內到期的長期負債),按照月度分布來看,約79%集中在2011年12-2012年6月,其中2011年12月和2012年3、4月相對最多。

● 全國房企由于項目多且分散,所以信貸資金的集中度相對較低,無論是短期還是長期借款中的前五名占比通常都低于區域性房企,區域性房企受區域信貸政策影響更大。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年5期)2022-04-06 11:54:26

中國外匯(2019年18期)2019-11-25 01:41:50

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53