某三甲醫院人力資源招聘成本測算與分析

2012-04-17 08:05:46朱俊利毛曉

中國醫院 2012年12期

■ 朱俊利 毛曉

人力資源作為醫院資源的核心資源,是最活躍和最積極的生產要素[1]。醫院人力資源管理部門通過制度安排、激勵機制等做好“選人”、“用人”和“留人”,而這一系列過程中都會給醫院帶來人力資源成本[2]。招聘工作是人力資源部門所做的重要工作之一,從而招聘成本也形成人力資源成本的重要組成部分。本研究以某三甲醫院為例,對其2007-2009三個年度的招聘成本進行了計算和分析。

1 資料與方法

1.1 資料

本研究以某三甲醫院2007-2009三年招聘工作過程中發生的成本費用作為研究對象,以確定該醫院招聘成本情況。該醫院普通員工招聘包括對應屆畢業生招聘和社會招聘兩類,從區域上看包括本地區招聘和本地區以外的招聘。3年的招聘人員情況:應屆畢業生分別是28人、34人和46人,社會招聘是9人、18人、18人,共計37人、52人、63人。招聘過程中的組織工作由人力資源部的招聘專員負責,在招募環節采取委托中介機構發布招聘廣告和參加本地及外地招聘會兩種形式。人員選拔環節包括一次筆試和兩次面試以及體檢,均在醫院院內組織,筆試主要是對應聘人員基本素質的考核,第一次面試的面試官由需求科室的科主任組成,第二次面試由院級領導組成,整個過程醫院為應聘人員提供餐宿。在入職之前,會對所有新招員工開展崗前培訓,培訓內容包括知識培訓和素質拓展,知識培訓在院內開展,由科室領導、院領導和從外聘請的人員講授,素質拓展則采取委托給專門的機構在院外組織。

1.2 方法

本研究主要采用了以下方法:(1)知情人訪談。通過知情人訪談,對醫院招聘工作的相關部門人員進行了訪談,以了解招聘工作流程和獲取測算中所需的基本資料。訪談的部門包括醫院人力資源部、財務科、成本核算科、保健科、信息科、總務科、駕駛班、庫房、公寓樓等職能部門。(2)成本計算。根據成本會計中相關方法,對無法直接計入的成本項目,尋找成本動因確定合理的分攤標準。比如,設備設施折舊分攤按照時間進行分攤,人員工資薪酬也采用時間進行分攤。(3)成本分析。采用成本分析方法中的結構分析法依次對測算出的招聘成本進行了按流程結構分析和按成本性態結構分析。

2 結果

2.1 招聘成本費用科目

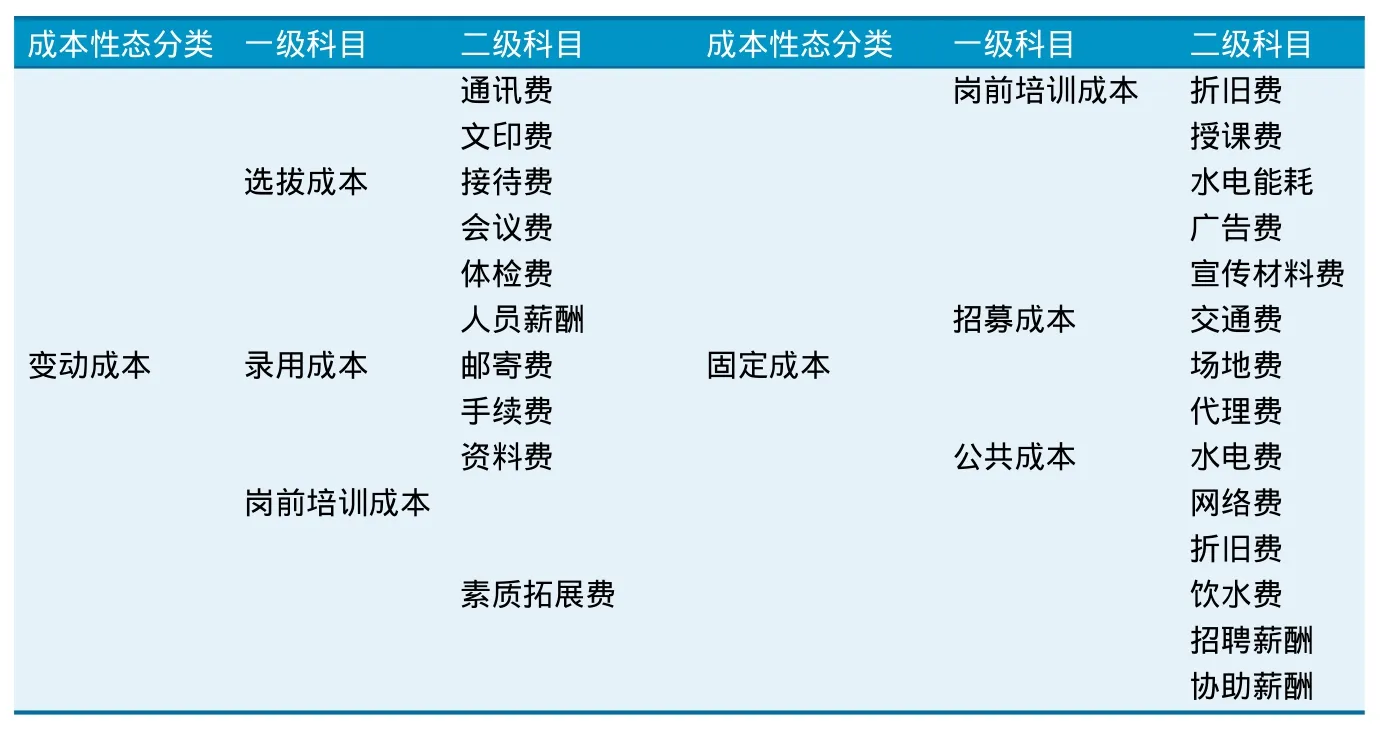

招聘成本就是在員工招聘工作中所花費的各項成本的總稱,包括在招募和錄取職工的過程中招募、選拔、錄用、安置以及適應性培訓的成本[3]。按照招聘工作流程可以設置招聘成本的5個一級科目:招募成本、選拔成本、錄用成本和崗前培訓成本以及公共成本,對各招聘流程的工作內容進行分析,在一級科目的基礎上設置二級科目,具體科目見表1。

表1 某三甲醫院招聘成本測算科目表

表2 某三甲醫院按流程分類成本結構分析表

表3 某三甲醫院按成本性態分類科目表

表4 某三甲醫院3年招聘成本中固定成本與變動成本結構比

2.2 測算方法由于醫院目前的成本核算對象主要是各科室,因此招聘成本的各成本項需要重新歸集和分配。測算過程中主要采用以下方法。

2.2.1 從財務部門的費用明細賬中直接獲取,計入個成本科目中。這種方法主要適用于能夠直接計入各成本項的費用。比如廣告費、宣傳材料費、外出招聘發生的差旅費和場地費、委托代理費、郵寄費、崗前培訓材料費、素質拓展費、辦理入職、入戶等手續費。

2.2.2 以從各部門獲取的基礎資料為依據采用一定的分攤方法計算得到。這種方法主要針對一些不能直接計入各成本項的費用,具體包括:(1)招聘過程中發生的人員薪酬,這包括人力資源部招聘工作人員薪酬、面試官人員薪酬、保健科負責組織體檢的人員薪酬、駕駛班出車人員薪酬、公寓樓人員薪酬及其他科室協助招聘人員薪酬。這部分費用依據財務部門提供的相應級別人員酬薪資料,按照時間分配法計算,計算公式如下:分攤的人工費=各類人員的工資率×花費在招聘工作上的時間×招聘人數。需要特別指出的是駕駛班出車人員薪酬計算方法不同,是依據駕駛班提供的每里程人工標準按照行駛里程計算,計算公式如下:駕駛班人員薪酬=每公里人工成本×總公里數。(2)入職體檢費,這部分費用是按照保健科提供的醫院員工體檢項目及單價作為計算標準進行計算得出。計算公式如下:入職體檢費=每人次體檢費×體檢人次。(3)占用桌椅及設備分攤的折舊費,這部分費用包括人力資源的桌椅及設備折舊費、筆試和面試過程中的桌椅及設備折舊費、崗前培訓中的桌椅及設備折舊費。桌椅原值和設備原值分別來自醫院的總務科和設備管理科,折舊年限從財務部門取得。具體計算公式如下:桌椅/設備折舊費=原值×(1-5%)÷折舊年限÷360×占用時間。(4)分攤的水、電等能耗費,這部分費用包括人力資源的水電能耗分攤、筆試和面試會議室水電能耗分攤、崗前培訓會議室水電能耗分攤,在面積分攤的基礎上,再按時間分攤。主要資料取自醫院財務部門的成本核算。計算公式如下:應分攤的水、電能耗費=每平米水電能耗費×占用場所的面積÷360×占用時間。(5)網絡費,是指招聘工作應當分攤的網絡使用費。由于醫院的網絡使用費采用包月的方式,因此按醫院計算機臺數及招聘人員花費在招聘工作上的時間進行分攤。計算公式如下:應分攤的網絡費=月網絡費總額÷醫院計算機總臺數÷30×招聘工作時間。(6)通訊費,主要是招聘專員對筆試、面試人員進行電話通知所耗費的通訊費。將應聘人員分為三類,即未通過一面、通過一面未通過二面,通話次數和通話時間來自招聘人員的經驗估計,計費標準按照電信的統一規定。(7)接待費,接待費包括對應聘人員提供的餐費、住宿費。根據醫院接待標準:早餐3.00元/人次、正餐6.00元/人次、住宿60.00元/人次,住宿人員供應早餐1份、正餐2份,非住宿人員僅供應正餐1份。(8)文印費,主要包括應試人員的筆試試題和面試官的評分表耗用,按照人均一張筆試試題和一張評分表計算,每張單價0.4元。計算公式如下:文印費=影印單價×每人次耗紙張數×面試總人次。

2.3 測算結果及成本分析采取以上成本核算方法得到醫院2007-2009年的招聘成本,見表2。測算招聘成本的目的是為了對招聘成本進行分析,尋找招聘成本中控制的關鍵點。

2.3.1 按招聘流程進行成本分析。從近3年各類招聘成本構成比(表2)可以看出,選拔成本、公共成本及崗前培訓成本在招聘總成本中所占的比例一直列于前三位,并在總成本中占有相當大的比重(三者近3年的構成比之和依次為85.12%、93.87%、90.63%)。再對這3項成本進一步分析發現:選拔成本的費用大項是體檢費和面試官的薪酬,兩者合計占比三年平均值為90.2%;公共成本的費用大項是招聘人員薪酬,占比三年平均值為95.5%;崗前培訓成本的費用大項是素質拓展費,占比三年平均值為91.7%。招募成本構成比在2009年出現了較大幅度上升,其主要原因在于2009年有在外省組織招聘的費用發生,而2008年、2007年則尚未開展過此項招聘活動。縱觀整個招聘流程,人員薪酬費用則在招聘總成本中3年的平均占比為43.9%,為第一費用大項,這也充分體人員招聘這一人力資源管理工作的開展主要依靠人力資本的投入。

2.3.2 按成本性態進行成本分析。按照成本性態分類,成本可分為變動成本和固定成本。性態是指成本和業務量之間的關系,對于招聘成本來說,其業務量是指醫院招聘的員工人次,因此招聘成本中固定成本和變動成本的劃分標準應該是否和招聘人次呈線性關系。顯然,招募成本是招聘組織工作的開始,和招聘人次的多少沒有關系,而和招聘的場次有關,因此屬于固定成本;選拔成本和錄用成本屬于變動成本,招聘的人數越多,發生的這兩類成本就越多;對于崗前培訓成本,需要具體分析,其中培訓資料費會隨著招聘人員的多少而增加,因此屬于變動成本性質,素質拓展費用是按照拓展員工的人次支付給受托方,因此也屬于變動成本性質,除此之外的折舊費、水電能耗、授課費不會隨著招聘人次的變化而變化,則屬于固定成本;其他公共成本顯然也屬于固定成本。具體分類如表3。

按照如此分類,計算出該醫院3年招聘成本中固定成本與變動成本的情況如表4,在總招聘成本中,變動成本所占比重處于50%~60%之間。由于這部分成本和醫院的招聘人次有關,因此醫院在控制這部分成本時可以從兩個方面控制,一方面通過減少每年的招聘人次,另一方面通過降低每人次變動成本。對于第一方面,醫院應當通過加強考核,提高員工的工作效率,避免人員臃腫,減少人浮于事現象,進而相對減少人員招聘。這就要求醫院對在職人員和各工作崗位進行具體分析,制定好崗位職責,做好人力資源配置,減少不必要的招聘。對于第二方面,就要提高招聘工作效率。在總招聘成本中,固定成本所占比重處于40%~50%之間,這部分成本和招聘人次無關,與招聘工作的場次有關,成本控制時也要從兩個方面進行。一方面各科室部門做好人才需求計劃,減少人才需求的不確定性,就可以減少招聘次數;另一方面就是醫院要做好績效管理,制定完備的薪酬計劃,創造良好的醫院文化,能夠吸引人才,留住人才,減少人才流失。

3 討論

醫院人力資源招聘成本屬于醫院人力資源的取得成本,是醫院人力資源管理成本的重要組成部分。本研究以某三甲醫院為例研究了醫院人力資源招聘成本的測算和分析,為醫院人力資源招聘成本的控制提供了參考,也為醫院整個人力資源管理成本的測算和控制提供了基礎。

鑒于數據來源的局限性,本研究在測算該醫院人力資源招聘成本時僅僅計算了招聘成本的直接成本,而人力資源部的管理成本比如人力資源部領導薪酬、人力資源公共設備的折舊等等,屬于招聘工作的間接成本,理應采取合適的方法分攤計入招聘成本。

[1]湯建鳳,王燕.醫院成本核算中的角色管理與人力資源成本分攤模式探討[J],中國衛生經濟,2011,30(9):87-89.

[2]王發富.論人力資源管理成本與綜合成本的關系[J],中國外資,2009(9):195.

[3]諶新民.員工招聘成本收益分析[M].廣東經濟出版社,2005.

朱俊利:首都醫科大學衛生管理與教育學院講師。

E-mail:smallying@126.com

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

辦公室業務(2020年18期)2020-09-29 12:15:58

勞動保護(2019年7期)2019-08-27 00:41:26

電影(2018年12期)2018-12-23 02:18:48

兒童繪本(2018年10期)2018-07-04 16:39:12

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2014年7期)2014-11-10 02:33:12

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

體育師友(2011年5期)2011-03-20 15:29:53