上市公司治理結構與績效關系實證研究——來自創業板的數據

2012-01-24 06:55:36王正軍申鵬偉

財會通訊 2012年18期

關鍵詞:研究

王正軍 申鵬偉

(蘭州理工大學經濟管理學院 甘肅 蘭州 730050)

一、引言

創業板市場的上市公司多數都是高技術創新公司,在未上市之前,其業務和運作模式相對簡單,公司多數采用所有權和經營權集中的家族化或類家族化方式經營。這一時期,高層管理者一般具有較強的技術背景,也是公司主要資本-知識和技術資本的所有者和控制者。這種模式在早期利于增強公司在創業期間的知本和資本的結合,但是隨著公司在創業板上市,經營規模擴大,業務模式復雜化,公司治理也發生了變化,表現為管理層的技術背景在衰退,其對公司的控制權也趨于弱化,驅動公司發展的因素由早期的技術、技能逐漸向技術、管理與資金聯合轉變,公司向需要大量資本的規模經濟做轉變,其股權結構在公司上市以后,由于引入外部股權,原有所有者-管理者的股份被分散,股權比例下降,可能產生控股股東對中小股東的利益侵占問題(Jensen和Meckling,1976)。這時如何建立一個完善的公司治理結構則顯的尤為重要,否則長遠來說,不但影響公司的價值,還會降低公司的競爭力,同時傷害廣大的外部中小投資者的利益。對我國創業板的研究主要集中在創業板上市之后,并且由于創業板推出時間短,這方面的研究相對較少。而創業板上的公司有其特殊性,多數都是創新型、高成長潛力、高風險并走出創業期的中小型科技企業,代表著經濟發展的新生力量,是我國經濟復蘇和壯大的關鍵所在,因此以創業板上市公司為研究對象進行實證研究從而完善其公司治理結構有重要意義。本文考慮了創業板上市公司治理結構的多層面多因素對績效的影響,給我國創業板提高公司治理水平和績效提供一些經驗依據。有利于完善創業板公司治理結構,提高公司績效,維護公司投資者的利益,實現創業板公司的長期可持續發展。

二、文獻綜述

(一)股權結構與績效關系方面的研究 在國外,Jensen和Meckling(1976)將股東分成兩種:一種是擁有股權管理公司并擁有投票權的內部股東,另一種是只擁有股權但沒有投票權的外部股東,內部股東所占有的股份比例越大,公司的價值也就越高,因為隨著內部股東的股權比例的增大,其利益將會與全體股東利益趨于一致,從而減少損害其他股東利益的行為;而Demsetz和Lehn(1985)、Holdemess和Sheehan(1988)卻認為股權結構與公司績效并無直接關系,影響公司價值的因素有很多種。在國內,Xu和Wang(1999)及同濟大學、上海證券(聯合)課題組(2002)的研究發現股權集中度與公司績效呈正相關關系;孫永祥、黃祖輝(1999)認為公司價值是第一大股東持股比例的二次函數,隨著第一大股東持股的比例先提高后降低(倒“U”型關系)。

(二)董事會規模與績效關系方面的研究 在國外,Lipton和Lorsch(1992)的研究發現董事會的監督能力隨著董事數量的增加而提高,但是協調和組織過程的損失將超過董事數量增加所帶來的收益;Singh和Davidson(2003)通過實證研究證實小型董事會有利于提高公司績效,并且規模越小越好;KarimS.Rebeiz和ZeinaSalameh(2006)則認為董事會規模與企業績效之間不存在顯著的相關關系。在國內,孫永祥和章融(2000)研究發現我國上市公司的董事會規模與公司績效負相關;于東智,池國華(2004)以我國上市公司2000年的統計數據對董事會規模與公司績效進行回歸分析,結果表明董事會規模對公司績效有顯著影響,兩者呈現倒“U”型二次曲線關系;而李斌和郜亮亮(2005)以民營企業上市公司為樣本,發現董事會規模與企業績效沒有明顯的相關關系。

(三)獨立董事與績效關系方面的研究 在國外,BernardBlack(2002)研究證實獨立董事與企業績效不存在明顯的相關關系;Karim S.Rebeiz和ZeinaSalameh(2006)的研究結論與其相一致。在國內,胡勤勤和沈藝峰(2002)考察了截至2000年底已建立獨立董事制度的46家上市公司,同時檢驗了累計超常收益、托賓Q值與獨立董事比例之間的關系,發現獨立董事比例并不影響公司業績;呂兆友(2004)以深滬兩市584家工業上市公司為樣本,通過回歸分析得出結論:公司績效與獨立董事有較明顯的正相關關系;劉玉敏(2006)也認為外部董事在一定程度上增加了董事會的獨立性,與公司績效存在正相關關系。

(四)領導權結構與績效關系方面的研究 在國外,Jensen(1993)認為兩職合一會降低董事會監督高級經理人員的有效性,建議公司采納二元的董事會領導結構,即兩職應該分離;Pi和Timme(1993)的實證結果支持了該觀點,即兩職分離將提高公司績效;Donaldson和Davis(1994)研究認為兩職合一后公司的凈資產收益有明顯的提高,Brickley(1997)也傾向于兩職合一,認為兩職合一減少了將經營者所掌握的大量公司的特定知識和經驗轉移給董事長的成本,降低了代理成本,從而有助于提高公司的經營業績。在國內,吳淑琨(2002)比較系統地研究我國上市公司的領導結構問題,以ROA作為公司績效指標,發現兩職合一將降低公司績效;蒲自立、劉芍佳(2004)以1997年至2000年所有的上市公司為樣本,采用EVA指標和TobinQ值為績效指標來分析兩職狀況與公司績效的關系,認為兩職合一與公司績效負相關;李斌、郜亮亮(2005)通過對我國民營企業上市公司的實證分析也支持應該兩職分離;于東智和谷立日(2002)的研究結論則認為兩職合一與否與公司績效并不存在顯著的相關關系;向朝進、謝明(2003)通過實證研究認為兩職合一可能會損害公司的短期利益,但可能會有利于公司的長期發展。

三、研究設計

(一)研究假設 本文基于創業板上市公司治理結構特征對公司績效的影響,提出如下假設:

(1)股權結構與公司績效。股權集中度越高,大股東對于公司高層管理者的控制力越強,大股東也更愿意積極參與對公司的監管,減少高層管理者的機會主義行為。創業板上市公司的股權相對較為集中,第一大股東持股比例較高。由此本文假設:

假設1:第一大股東持股比例與公司績效呈正相關關系

控股股東與其他大股東之間存在一定程度的制約關系,而這種制約關系有利于促使公司做出科學決策,避免因控股股東個人行為的偏激而造成的損失,同時也可以保護眾多中小投資者的利益,從而產生正的公司績效。由此本文假設:

假設2:第二到第十大股東持股比例與公司績效呈正相關關系

公司股份的流動性有助于通過“用腳表決”機制加強公司的外部治理,從而提高公司績效。由此本文假設:

假設3:流通股比例與公司績效呈正相關關系

(2)董事會規模與公司績效。由于創業板屬于剛剛設立的新興板塊市場,董事會結構尚不完善,一定程度董事會規模的增加而提高的監督能力所獲得的收益將超過協調和組織過程所產生的損失。由此本文假設:

假設4:董事會規模與公司績效呈正相關關系

(3)獨立董事比例與公司績效。獨立董事加強對公司外部監督的同時還能提供專業性的咨詢指導,使公司治理結構更加完善和有效,在創業板公司更需要設置獨立董事職位,以督促和監督公司正常發展,同時維護廣大中小投資者的利益不受侵害。由此本文假設:

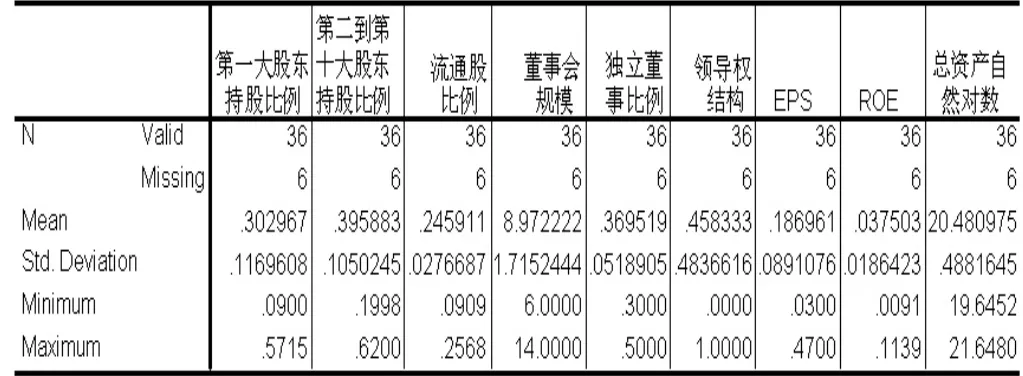

表1 描述性統計結果

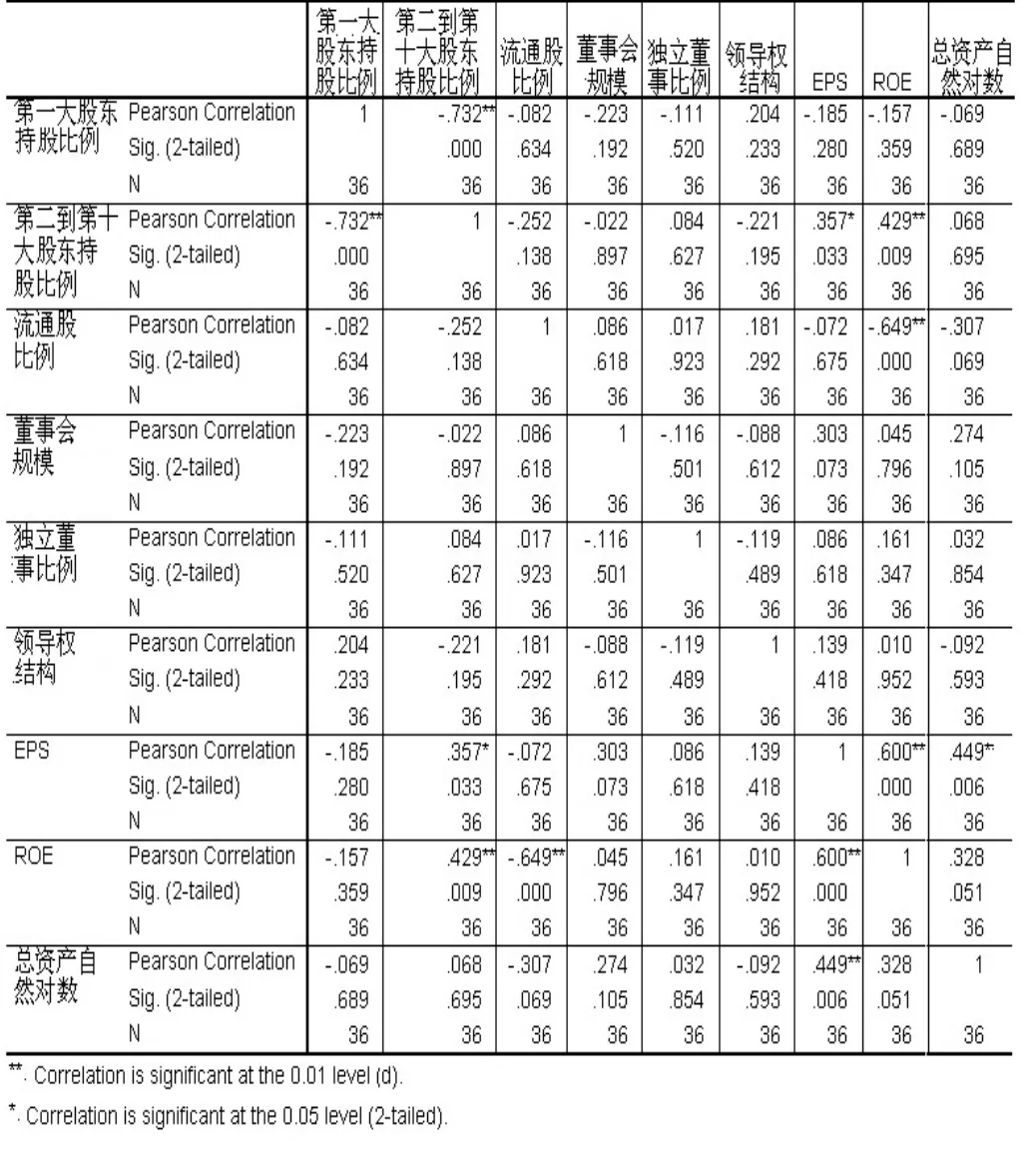

表2 相關性分析結果

假設5:獨立董事的比例與公司績效呈正相關關系

(4)領導權結構與公司績效。董事長與總經理兩職合一減少了將經營者所掌握的大量公司特定知識和經驗轉移給董事長的成本,降低了代理成本,從而有助于提高公司的經營業績。由于創業板公司特殊性,公司的股權集中度較高,其高層管理者又集公司的所有權與控制權于一身,具有較短代理鏈和低代理成本的優勢。由此本文假設:

假設6:兩職合一與公司績效呈正相關關系

(二)樣本選擇和數據來源 由于創業板市場建立剛剛一年,為了使選取的數據具有代表性和可行性,本文選取了2009年年底前在創業板上市,同時又披露了2010年半年報的36家公司為研究樣本,各指標采用36家公司上市以來到2010年6月底的半年報數據作分析。實證分析數據主要來自于巨潮資訊網。數據分析處理主要通過Excel2003和SPSS13.0軟件完成。

(三)模型建立和變量定義 本文建立兩個多元線性回歸方程,構建回歸模型如下:ROE=α0+α1X1+α2X2+α3X3+α4X4+α5X5+α6X6+ΒX7+ε;EPS=α0+α1X1+α2X2+α3X3+α4X4+α5X5+α6X6+ΒX7+ε。

其中,公司績效變量是加權平均凈資產收益率(ROE)與基本每股收益(EPS),公司治理結構變量包括第一大股東持股比例(X1)、第二到第十大股東持股比例(X2)、流通股持股比例(X3)、董事會規模(X4)、獨立董事比例(X5)和領導權結構或兩職合一狀況(X6:若董事長兼任總經理,則X6=1;董事長兼任副總經理或副董事長兼任總經理,則X6=0.5;兩職完全分離,則X6=0)。由于公司規模大小會影響數據分析的可靠性,所以引入控制變量X7,用以表示公司總資產的自然對數。

四、實證檢驗分析

(一)描述性統計與相關性分析 描述性統計結果見表(1)。相關性分析結果見表(2)。通過對各變量間的兩兩相關關系進行檢驗可得相關性統計表(如Correlations表),可以看出,第一,X2與EPS、ROE顯著正相關。說明創業板上市公司第二到第十大股東持股比例越高,公司績效越好。第二到第十大股東持股比例大,就可以在控股股東行為過于極端時,可以對控股股東的行為產生一定的制約作用,表明當公司的控制權競爭激烈時,公司績效越好。第二,X3與EPS、ROE負相關,而且X3與ROE顯著負相關。表明在創業板上市公司流通股比例越高,公司的績效越差。第三,X7與EPS、ROE正相關,而且X7與EPS顯著正相關。說明創業板上市公司資產越大,規模越大,公司績效越好。規模大的公司擁有較大的資產,資金實力雄厚,有實力建立完善的管理制度,進行技術創新,在抓住有利的投資機會同時抵抗風險的能力也較強。第四,EPS與ROE顯著正相關。EPS和ROE是從不同側面反映公司績效的變量,EPS是測定股票投資價值的重要指標之一,是分析每股價值的一個基礎性指標,是綜合反映公司獲利能力的重要指標,它是公司某一時期凈收益與股份數的比率,該比率反映了每股創造的稅后利潤,比率越高,表明所創造的利潤越多,公司的績效也就越好;ROE又稱股東權益收益率,是凈利潤與股東權益的百分比,該指標反映股東權益的收益水平,指標值越高,表明投資帶來的收益越高。EPS與ROE存在顯著的正相關關系屬于正常,也同時表明了公司績效與公司投資價值具有一致性。

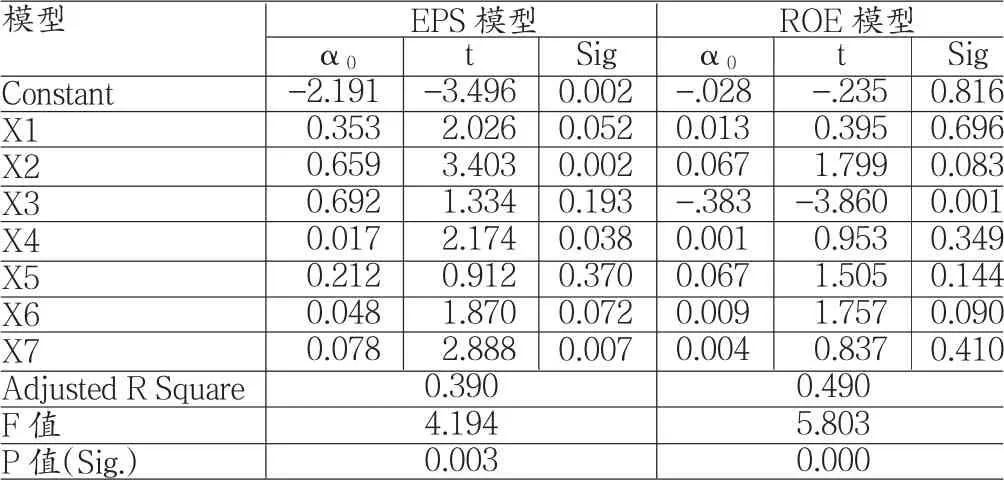

表3 多元回歸分析表

(二)回歸分析 分別以EPS和ROE為績效變量,以X1、X2、X3、X4、X5、X6為自變量,做多元線性回歸分析,可以看出,EPS模型和ROE模型的擬合均比較滿意,F值在5%的置信度通過檢驗,且P值均接近于零,明顯小于0.01,故兩模型的回歸系數和方程檢驗成立。結果分析如下:第一,由于創業板剛剛創建不久,公司樣本量較小,故而ROE模型分析中的常數檢驗不顯著(即P值大于0.05),應屬于正常情況。第二,第一大股東持股比例與EPS和ROE均沒有通過P值檢驗(P值大于0.05),表明目前的創業板上市公司中第一大股東的持股比例與EPS和ROE沒有顯著關系,對公司績效并沒有產生明顯的影響。第三,X2與EPS和ROE的系數均為正,而且X2與EPS呈現顯著正相關(P值小于0.01)。表明第二到第十大股東持股比例與公司績效之間有明顯的正相關關系,進一步印證了激烈的控制權競爭可以使公司績效變好。第四,X3與ROE的系數為負且呈現顯著負相關(P值小于0.01)。表明流通股比例與ROE之間有顯著的負相關關系,流通股比例的越大,公司的績效越差。Jensen和Meckling(1976)曾經指出股權集中度比較高,大股東持股比例大的公司中,大股東的自身利益與公司利益基本趨同,而當公司上市后,原有的所有者-管理者的股份被分散,股權比例下降,必將產生控股股東對中小投資者的利益進行侵占的問題,從而影響公司的價值和競爭力。這與前文所述創業板公司的特征正好相符,因此有可能造成現實中創業板公司流通股比例越大,公司績效越差。第五,X4與EPS的系數為正,且P值小于0.05,表明董事會規模與EPS具有正的相關關系,董事會規模越大,公司績效越好。X5、X6與EPS和ROE均沒有明顯的相關關系,表明獨立董事比例和領導權結構對公司績效并沒有產生明顯影響。證監會雖然有關于上市公司設置獨立董事的制度規定,目的是為了完善公司治理結構,提高公司績效,但是從回歸分析結果來看,在目前的創業板上市公司中,獨立董事制度沒有發揮其應有的作用。第六,X7與EPS和ROE的系數均為正,而且公司資產與EPS有顯著的正相關關系。表明創業板公司的規模越大,其每股收益越好,盈利能力越強,公司績效越好。

五、結論與啟示

綜上分析可以得出如下結論和啟示:目前的創業板公司第一大股東持股比例與公司績效不具有明顯相關關系,第一大股東持股比例對公司績效沒有顯著影響,與本文的預期假設不相符。而創業板公司第二到第十大股東的持股比例與公司績效存在明顯正相關關系,表明公司控制權競爭越激烈,公司績效越好,因此引入理性的投資者,形成股權制衡關系,培育良好的控制權競爭市場對于改善公司的績效大有益處。實證結果還表明流通股比例與公司績效之間存在明顯的負相關關系,越大的流通股比例會產生越差的公司績效,與本文假設相反。創業板公司則需要在長期的實踐檢驗中尋找獲得高的公司績效的合適的流通股比例。實證數據表明董事會規模與創業板公司績效呈正相關關系,本文認為由于創業板公司處于上市發展的初期,適當增大董事會的規模利于提高公司的績效,但是創業板公司還是需要在發展過程中尋找合適的董事會規模,而不能一味增大。沒有實證數據可以表明,創業板公司獨立董事比例和領導權結構與公司績效之間存在明顯的相關關系。由于創業板上市不久,實證樣本數據較少,而發現董事會結構在完善公司治理方面所發揮的作用,還需要大量樣本數據做支撐才能真正檢驗出來,這樣才能發現創業板公司治理方面的問題,不斷完善使之提高公司績效。

[1]陳郁:《所有權、控制權與激勵---代理經濟學文選》,上海三聯書店、上海人民出版社2001年版。

[2]陳小銳、徐曉東:《股權結構企業績效與投資者利益保護》,《經濟研究》2001年第1期。

[3]陳玲:《中小企業板上市公司治理結構與公司績效關系的實證研究》,《西南交通大學碩士學位論文》2008年。

[4]劉新紹:《中小企業治理結構與企業績效實證研究》,《財會通訊》2010年第6期。

[5]Jensen M.and W Meckling.Theory of the Firm:Managerial Behavior,Agency Costs and Capital Structure.Journal of Financial Economics,1976.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19