2011年《高級會計實務》考后述評

2011-11-29 06:59:06本刊編輯部熊年春

財會通訊 2011年31期

本刊編輯部 熊年春

2011年《高級會計實務》考后述評

本刊編輯部 熊年春

一、試題內容與考點分布

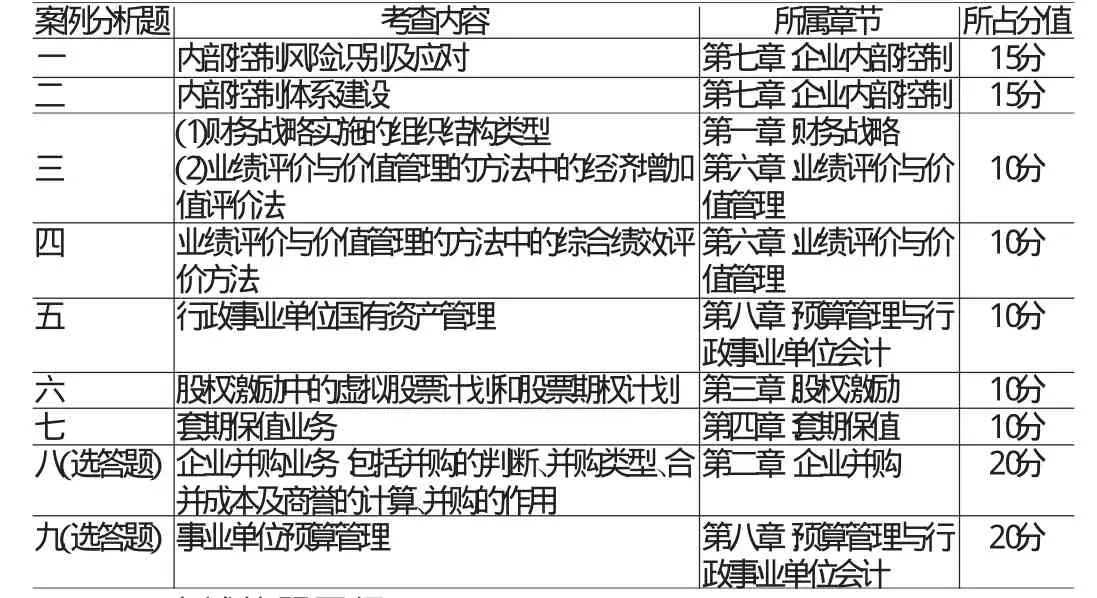

從2011年《高級會計實務》試卷考查內容與分值分布情況看,考點覆蓋了大綱七章的內容,其中大綱第五章“金融資產轉移”在今年試卷中沒有涉及到,且該章內容在最近幾年的考題中,僅2009年有一題涉及金融資產轉移的內容,因此,對該章內容可略理解即可,不作為重點章節復習。分值較重的章節包括:第七章“企業內部控制”占30分,第八章“預算管理與行政事業單位會計”占30分,第七章“企業并購”占20分。其余章節各占十分。但若選答題選擇第9題,則實際考查內容僅包含六章內容,“企業并購”一章沒有出現在必答題中。具體考查內容如表1:

表1 2011年《高級會計實務》試卷結構分析

二、應試答題要領

一是合理安排答題時間。《高級會計實務》答題時間為210分鐘,考試類型為開卷筆答方式,試題為九道案例分析題,其中第八題和第九題為選答題,考生只用選答其中一題即可,實際考試題量為八道案例分析題。在考前,考生一般會認為,考試時間充裕,考試又為開卷,因此,會在復習階段抱有輕敵的思想。但在實際考試中,盡管看似時間充裕,但根本不會有時間翻書找答案。只有在平時對大綱和相應的輔導材料有相對仔細的研讀,才會在考試時應付自如。而開卷考試的好處在于,你不用死記硬背,但一定要理解,且一定要快速判斷所考查內容在書本中的哪些地方出現,這樣,在答題時即便出現一時想不起準確表達的方式,也可以快速從書本中找到相應的內容,既保證了答題的準確性,也不會浪費太多時間在資料中查找答案。

今年考題中第一題是一道綜合考查內部控制風險方面的題,從網上反饋的信息來看,不少考生在第一題上占用了過多的時間,剛開始不知道具體的答題點,但又不想放棄,只能在書上找到相關的部分往答卷上寫,結果導致在第一題上花了近1小時的時間。這樣在答后面的題時肯定會有倉促的感覺,而導致考試結果不理想。由于整個考試時間為210分鐘,平均分配到每道題上的時間約為26分鐘,兼顧考題分值,就算遇到答題量較大的題,也應將單題答題時間控制在35分鐘以內。因此,在遇到這種情況時,建議考生先放棄不會做的或把握不大的,直接做后面有把握的題,等后面的題都做完了再回來思考前面沒做的題。只有科學安排答題時間,做到有保有棄,才能提高通過考試的概率。

二是抓住答題要點,語言準確,答題方式規范。由于考題均為案例分析題,試題綜合性強且出題靈活,而除計算題外,大多數題目答案都是運用語言表達,如何抓住答題要點,則是考生能否順利通過考試的關鍵所在。建議在復習備考的后期,針對近幾年的真題反復訓練,從答題方式和答題要點內容兩方面認真研究真題的答案。對各章節的主要考點,可在大綱上做重點標記,這樣在考試時也可節省尋找答案的時間。在答題時,還要注意答題方式,對于判斷型題,必須先給出判斷結論再寫理由,這也可以增加得分的機率;而對于理由的填寫,則要盡量做到擊中要害。若實在不知道答案也不能空著,正誤判斷先按自己的感覺給出,再按相關的內容給出理由。總之,在考場上答比不答好,答多比答少好,盡量為自己爭取得分的機會。

三是分清題意,注意防范題目中的陷阱。一般在考題中會設置一些陷阱,在考試時要仔細閱讀題干,找出考查點,并避免落入陷阱。在讀題時,由于題干內容較多,建議先讀題目要求,帶著問題去讀題,讀完第一遍,以對題目的考點有個整體把握;然后再開始讀第二遍,此時便是邊讀邊答,逐一解決題目中的問題。在考點中要注意防范一些陷阱,如今年考題中的第五題是考查衛生局國有資產管理方面的內容,有部分考生反饋將衛生局作為事業單位來答題,結果將國有資產出租的審批手續答為“須經主管部門審核同意后,報同級財政部門審批”,視同按事業單位審批程序答題,這樣答題便是錯誤答案。正確答案應該是“行政單位將國有資產對外出租的,須事先上報同級財政部門審核批準”。正確區分行政單位與事業單位,是大綱“第八章:預算管理與行政事業單位會計”的陷阱所在,考生應準確把握。又如,今年考題第六題是股票期權方面的內容,該題中的陷阱在于對中途離開公司員工股票期權的處理。部分考生不清楚在計入公司資本公積時如何扣除,是扣除已經確定辭職的,還是扣除估計辭職員工的股票期權。對此,應仔細研究大綱中相關內容,對預計離職員工的股票期權應予以扣除,不計入資本公積。

四是合理選擇選答題,發揮優勢力爭多得分。從最近幾年的試題來看,選答題中一般都會有一道題考“第八章:預算管理與行政事業單位會計”,而在必答題中有多數年份中也有涉及該考點,因此,從考題分值分布情況可知,第八章內容實際上屬于必考內容。考生在復習時可重點復習該章節,做到融會貫通,在處理選答題時,則可考慮選擇自己的優勢所在。今年考題的選答題,第八題考查的是企業合并的內容,第九題考查的是事業單位預算管理的內容。而如果考生對企業合并業務較熟悉的,則可選擇第八題,但也必須防范題目中的陷阱,如對B公司的合并判斷,應注意對于收購不具備業務實質的公司的會計處理,不能按照企業合并處理。如果考生對行政事業單位會計處理較熟悉的,則可選擇第九題,在答題時也應注意,應區別支出功能分類和支出經濟分類分別作答,而不能籠統給出正確或錯誤的判斷,以致造成無謂的丟分。

猜你喜歡

科學大眾(2022年11期)2022-06-21 09:20:52

科學大眾(2021年21期)2022-01-18 05:53:48

科學大眾(2021年17期)2021-10-14 08:34:02

現代經濟信息(2020年34期)2020-06-08 06:02:40

當代陜西(2019年10期)2019-06-03 10:12:40

消費導刊(2018年8期)2018-05-25 13:20:26

消費導刊(2018年8期)2018-05-25 13:20:08

消費導刊(2017年20期)2018-01-03 06:27:50

臺聲(2016年2期)2016-09-16 01:06:53

當代經濟(2015年20期)2015-04-16 05:57:20