高校建設項目績效審計評價指標體系及其運用

2011-11-29 06:59:44鹽城工學院王奇杰

財會通訊 2011年31期

鹽城工學院 李 斌 王奇杰

高校建設項目績效審計評價指標體系及其運用

鹽城工學院 李 斌 王奇杰

一、構建高校建設項目全過程跟蹤績效審計評價指標的意義

高校建設項目全過程跟蹤審計是指運用現代審計方法對高校建設項目立項、設計、施工、竣工驗收等全過程的技術經濟活動和固定資產形成過程的真實性、合法性和有效性進行審計監督和評價,維護國家、高校及相關單位的合法權益,有效控制和如實反映工程造價,促進工程管理和廉政建設,提高投資效益。

工程造價控制貫穿于工程建設的全過程,即體現在對建設工程項目從立項到交付使用所需全部建設費用的確定、控制、監督和管理的全過程。近年來,建設項目全過程跟蹤審計作為工程造價控制的一種新方法被應用到建設項目造價控制中,建設項目全過程跟蹤審計是由事后結算審計向事前、事中、全過程延伸的一種審計方法,這種方法使整個工程實施處于受控狀態,能有效地克服事后監督的局限性,在促進相關管理單位提高投資效益方面發揮重要作用,更好地達到控制造價的目的,并可以從源頭上遏制工程建設領域的腐敗,從而對廉政建設產生積極的作用。

而績效審計視野下的全過程跟蹤審計,可以將高校建設項目的經濟性、效率性和效果性反映為可量化的審計標準,即:是否以最低費用取得一定質量的建設工程,簡單地說就是支出是否節約;是否以最小的投入取得一定數量的建設工程或者是以一定的投入取得最大數量的建設工程,簡單地說就是支出是否講究效率;建設工程是否達到預期目標。因此在開展高校建設項目審計時,有必要將績效審計和全過程跟蹤審計相結合,重點揭示項目建設管理中存在的問題,評價項目的經濟性、效率性和效果性,這不但能夠為高校建設項目跟蹤審計提供科學的績效考核評價標準和依據,也可為績效審計向縱深發展創造有利條件,對我國建設項目績效審計的長遠發展具有重要的現實意義。

二、基于全過程跟蹤的高校建設項目績效審計評價指標體系

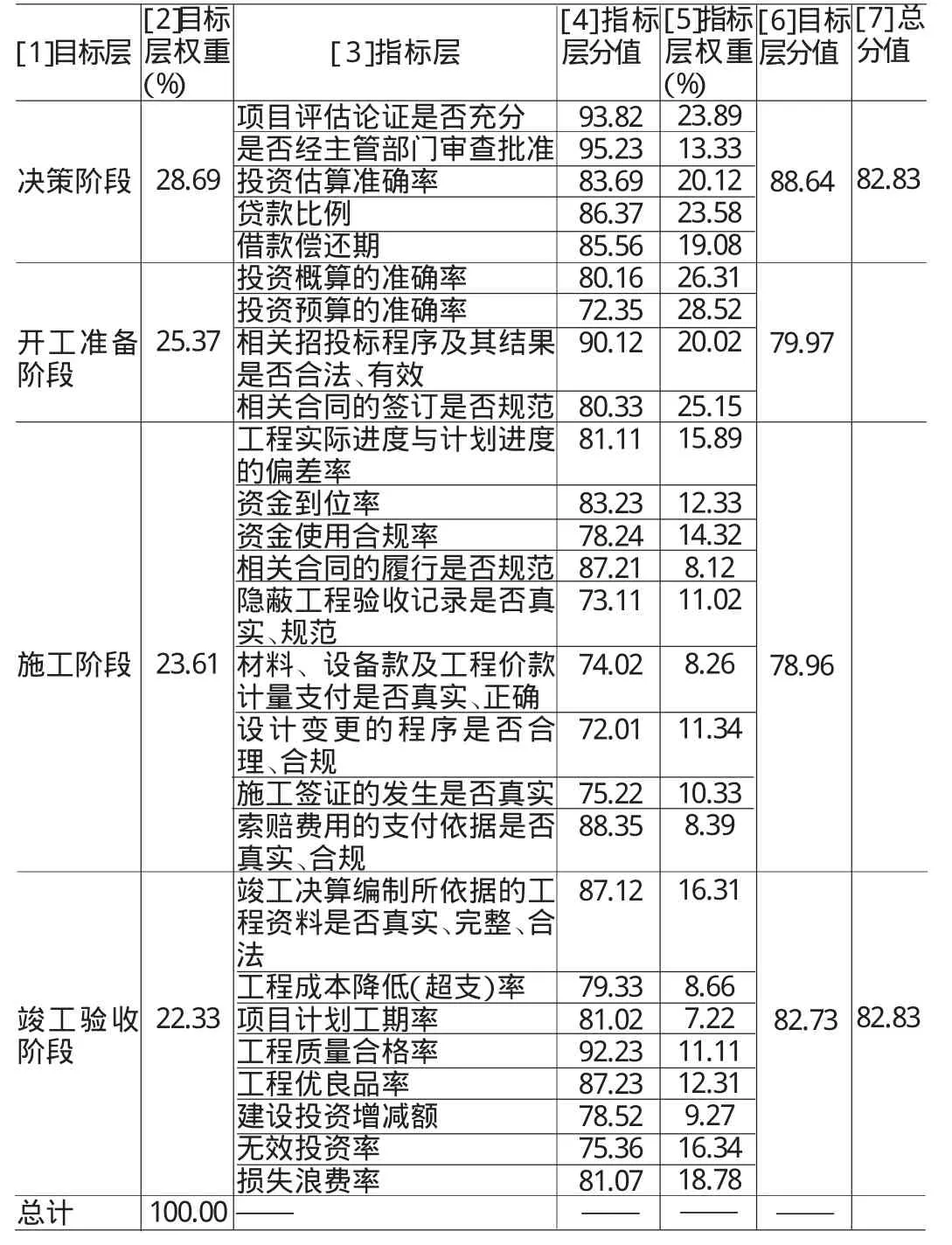

本文綜合已有的研究成果,根據指標體系設計的層次性和系統性、數據的可獲性、合理有效性等原則,兼顧高校建設項目全過程跟蹤審計的特點,從決策、開工準備、施工、竣工決算和交付使用等4個階段出發,設計包含2個層面、26個定性、定量指標的績效審計評價指標體系(見表1)。4個階段含義如下:

(一)決策階段審計 決策階段審計是指對項目申請立項至批準立項的一系列環節實施的審計。項目決策正確與否,直接關系到項目建設的成敗,關系到工程造價的高低及投資效果的好壞。決策階段績效審計評價主要包括下列內容:可行性研究前期工作的審查與評價,可行性研究報告或項目申請報告真實性、完整性、科學性的審查與評價,可行性研究報告投資估算和資金籌措、借款的償還能力的審查與評價;前期階段績效審計評價應包括定性、定量兩方面,可供選擇的評價指標主要有:項目評估論證是否充分,是否經教育、投資等主管部門審查批準,投資估算的準確率,貸款比例、借款償還期。

(二)開工準備階段審計 開工準備階段是指對項目立項至項目開工之前的一系列環節實施的審計。開工準備階段績效審計評價主要包括下列內容:委托勘察與招投標、委托設計與招投標、施工招投標、監理招投標、主要材料和設備招投標、分包工程招投標的審查與評價,勘察合同、設計合同、施工合同、監理合同、主要材料和設備合同、分包工程合同的審查與評價,初步設計和概算、施工圖設計和預算的審查與評價。開工準備階段績效審計評價指標主要有:投資概算、預算的準確率,相關招投標程序及其結果是否合法、有效,相關合同的簽訂是否規范。

(三)施工階段審計 施工階段審計是指對項目開工到項目竣工決算編報之前的一系列環節實施的審計。施工階段審計主要是對建設工程項目實施過程中隱蔽工程的勘驗、主要材料及設備的價格確認、建設資金是否按投資計劃及時到位,工程進度款的撥付、設計變更和施工簽證的認定以及索賠事項的核實等各環節業務管理活動的真實、合法和效益進行的審查和評價。施工階段績效審計評價內容主要包括:主要隱蔽工程勘驗的審查與評價,主要材料及設備價格確認的審查與評價,工程進度款支付的審查與評價,設計變更和施工簽證的審查與評價,索賠費用的審查與評價。施工階段績效審計評價指標主要有:工程實際進度與計劃進度的偏差率,資金到位率,資金使用合規率,相關合同的履行是否規范,隱蔽工程驗收記錄是否真實、規范,材料、設備款及工程價款計量支付是否真實、正確,設計變更的程序是否合理、合規,施工簽證的發生是否真實,索賠費用的支付依據是否真實、合規。

(四)竣工驗收階段審計 竣工驗收階段審計是指對項目竣工決算編報到項目交付使用的一系列環節實施的審計。竣工驗收階段審計主要是對建設工程決算、驗收以及交付使用等各環節業務管理活動的真實、合法和效益進行的審查和評價,主要目的是保證工程決算、驗收和交付使用的真實、完整、準確,防止虛列工程、套取資金、弄虛作假、高估冒算等行為的發生,促進合同的有效執行,維護學校的合法權益。竣工驗收階段績效審計評價內容主要包括:工程決算的審查與評價,合同履行、變更和終止的審查與評價,工程竣工財務決算的審查與評價,驗收的審查與評價,交付使用財產的審查與評價。竣工驗收階段績效審計評價指標主要有:竣工財務決算編制所依據的工程資料是否真實、完整、合法,工程成本降低(超支)率,項目計劃工期率,工程質量合格率,工程優良品率,建設投資增減額,無效投資率,損失浪費率。

三、高校建設項目績效審計評價指標體系的運用

高校建設項目績效審計評價指標體系的運用包括全過程跟蹤高校實驗樓績效審計評價指標分值計算和全過程跟蹤的某高校實驗樓績效審計綜合評價。

(一)基于全過程跟蹤某高校實驗樓績效審計評價指標分值計算 具體計算過程如下:(1)按前述的方法構建立基于全過程跟蹤的某高校實驗樓績效審計評價指標體系(見表1)。(2)根據指標層的實際值與標準值的對比,確定指標的得分,分值填入[4]欄。(3)運用最小二乘法,將層次分析法計算的主觀權重和熵值法計算的客觀權重進行組合,確定兩個層次各個指標的權重(具體方法參見文獻[1]),并把指標權重分別填入[2]和[5]欄。(4)確定目標層分值[6],[6]=∑[4]×[5]。(5)確定某高校實驗樓績效審計評價總分值[7],[7]=∑[2]×[6]。

(二)基于全過程跟蹤的某高校實驗樓績效審計綜合評價 在運用基于全過程跟蹤的高校建設項目績效審計評價指標體系進行綜合評價時,可以實行百分制,將不同的分值劃分為優秀、良好、中等、較低、較差五個等次,對高校建設項目績效審計綜合評價分出等次,而不是泛泛評價,只在建設項目績效審計報告中定性反映“好”、“較好”等內容(見表2)。

分等次的建設項目績效審計綜合評價結果,一方面有利于促進建設項目績效審計質量的提高,另一方面更有利于管理部門對建設項目績效審計成果的科學運用。根據該實驗樓績效審計綜合評價的分值82.83,確定的綜合評價等次為良好。同時,還應注意到,該實驗樓開工準備階段、施工階段績效審計評價的分值分別為79.97、78.96,只能屬于中等。因此,基于全過程跟蹤的高校建設項目績效審計,不僅能夠對建設項目績效進行綜合評價,而且可以對建設項目績效進行分項評價。

表1 某高校實驗樓全過程跟蹤的績效審計評價指標分值

表2 . 基于全過程跟蹤的高校建設項目績效審計綜合評價等次

[本文系江蘇省教育廳2010年度高校哲學社會科學研究基金資助項目“基于全過程跟蹤的高校項目績效審計評價指標體系研究”(2010SJB630061)階段性研究成果]

[1]李斌、王奇杰:《建設項目績效審計評價指標及權重求解》,《統計與決策》2011年第18期。

[2]來明敏、楊蓓:《政府投資項目績效審計方法淺析——以深圳市績效審計項目為例》,《財會通訊》(綜合·上)2007年第4期。

[3]中國內部審計協會:《中國內部審計實務第4號——高校內部審計》,2009年版。

(編輯 園 健)

猜你喜歡

建材發展導向(2022年10期)2022-07-28 03:04:36

建材發展導向(2021年18期)2021-11-05 09:19:50

石油瀝青(2021年4期)2021-10-14 08:50:44

建材發展導向(2021年9期)2021-07-16 07:11:36

世界科學技術-中醫藥現代化(2021年10期)2021-03-02 05:52:06

中國房地產業(2016年2期)2016-03-01 01:25:48

河南電力(2016年5期)2016-02-06 02:11:34

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26

西安建筑科技大學學報(自然科學版)(2014年2期)2014-11-12 13:04:54