公立專科醫院補償政策模型研究

2011-11-28 10:31:52孫統達顧竹影李冠偉徐盛鑫嚴雪雅谷占強陸紅娟

中國醫院 2011年10期

孫統達 顧竹影 李冠偉 徐盛鑫 嚴雪雅 谷占強 陸紅娟

藥品收入是醫院收入的主要來源之一,當前的藥品差價率政策是在政府補償不足情況下彌補醫療虧損的一種不合理經濟補償方式。逐步降低或取消藥品加成率是我國衛生改革的必由之路,通過控制藥品零售價格,進一步減輕群眾醫藥費負擔,逐漸使藥品差價率政策回歸其本質,但如何科學地彌補這一收入缺口?是我們必須著力解決的問題。此前,雖然衛生部、財政部等印發了《關于完善政府衛生投入政策的意見》,但由于缺乏實際可操作的剛性補償測算標準,衛生預算安排中普遍存在著隨意性和不確定性。本文通過浙江省2007-2009年23所公立專科醫院收支評價分析,探討不同影響因素組合下,逐步降低或取消藥品加成率后的公立專科醫院補償政策模型(以下簡稱為:新政策模型),結果報告如下。

1 對象與方法

1.1 對象

以浙江省內所有獨立設置的23所縣及縣以上公立精神病醫院、傳染病醫院為研究對象,其中,精神病醫院20所(市級9所、縣級醫院11所)、傳染病醫院3所(均為市級醫院)。從浙江省衛生統計信息中心提取樣本醫院2007年-2009年收入、支出、收支結余等相關數據。

1.2 建立盈虧收支平衡方程式,計算安全邊際率[1]。

1.3 新政策模型測算依據與假設

1.3.1 藥品費:各種補償政策模型前、后的藥品費不變,均次門診(住院)藥品費的相應增減額相同,但對于調整部分醫療項目價格、增設藥事服務費,會相應增減均次門診(住院)醫療費,本文測算的新政策模型醫藥費是綜合考慮了相應醫藥費用的變化情況。

1.3.2 調整醫療服務價格:本文假設調整醫療服務價格費是在原補償政策基礎上總體提高10%。

1.3.3 藥事服務費:新增設的藥事服務費,是藥品支出與藥品費之間的差額,是指醫院在藥品采購、保管、儲藏、銷售過程中所發生的各種人、財、物等藥品管理成本費用。藥事服務費與藥品收入本質上不屬于同一個概念,藥事服務費屬醫療服務項目,在賬目處理上列醫療收入科目,而藥品收入另列科目,計算公式為:

門診藥事服務費總額=藥品服務費總額×原政策模型的門診藥品收入占藥品收入比例

住院藥事服務費總額=藥品服務費總額×原政策模型的住院藥品收入占藥品收入比例

均次門診患者藥事服務費=門診藥事服務費總額÷總門急診診療人次數

均次住院床日藥事服務費=門診藥事服務費總額÷實際占用總床日數

1.3.4 藥品加成收入:是指藥品收入與藥品費之間的差額,本文假設基本藥物使用金額占醫院全部使用藥物金額比例為30%,計算公式為:

藥品加成收入=藥品收入-藥品費=藥品費×藥品加成率

預測降低藥品加成率后的醫院收入損失=藥品費×降低的藥品加成率

1.3.5 均次收費水平:假設醫療支出、其他支出等費用不變,新增醫療收入主要是指新增設的藥事服務費與調整醫療服務價格費,計算公式為:

新政策模型的醫療收入=原政策模型的醫療收入+新增醫療收入

新政策模型的藥品收入=原政策模型的藥品費+降低加成率后的藥品加成收入新政策的門診收入=原政策的門診收入+新增醫療收入×原門診收入占醫療收入比例

新政策的住院收入=原政策的住院收入+新增醫療收入×原住院收入占醫療收入比例

新政策模型的均次門診病人費用=新政策模型的門診收入÷總門急診人次數

新政策模型的均次住院床日費=新政策模型的住院收入÷實際占用總床日數

新政策模型的出院者人均費用=新政策模型的住院收入÷總出院人數

1.3.6 預期平衡點業務收入:假設業務工作量、支出成本與提取修購基金保持不變,分別計算要使公立專科醫院經濟運行保持處于比較安全(安全邊際率為20%-30%)與安全狀態(安全邊際率為30%-40%)時的平衡點業務收入,即新政策模型必須要達到的業務收入,計算公式為:

預期平衡點業務收入=新政策模型的業務收入×預期安全邊際率

1.3.7 財政補助收入:假設財政專項補助收入與上級補助收入不變,新政策模型的財政補助收入計算公式為:

新政策模型的財政補助收入=固定成本-預期安全邊際率×(新政策模型的業務收入-變動成本)

新增加的財政補助收入=新政策模型的財政補助收入-原實際財政補助收入

1.3.8 均次標準工作量財政補助:統計樣本醫院2007-2009年度的平均門急診人次數(A)、出院者實際占用床日數(B),按照1個出院者實際占用床日數相當于3個門急診人次數計算各醫院的平均標準總工作量(Z),即,均次標準工作量財政補助的計算公式為:

均次標準工作量財政補助=新政策模型的財政補助收入÷標準總工作量

1.4 數據處理

用Excel 2003建立數據庫,SPSS 11.5 for Windows軟件進行數據統計處理分析。

2 結果

2.1 逐步降低或取消藥品加成率后公立專科醫院補償政策模型

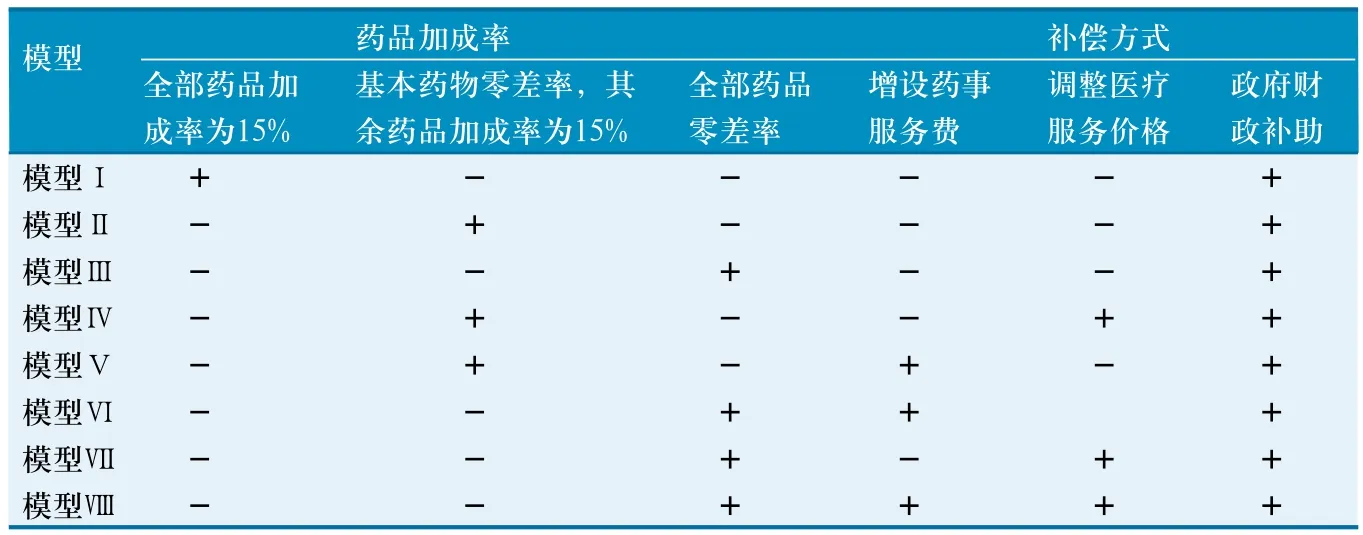

根據政府財政補助、增設藥事服務費及醫療服務價格調整等不同補償途徑組合方式,結合浙江省23家公立專科醫院2007-2009年收入、支出、收支結余等經濟運行狀況數據分析,構建了8種新政策模型(表1)。

2.2 新政策模型模擬實施效果

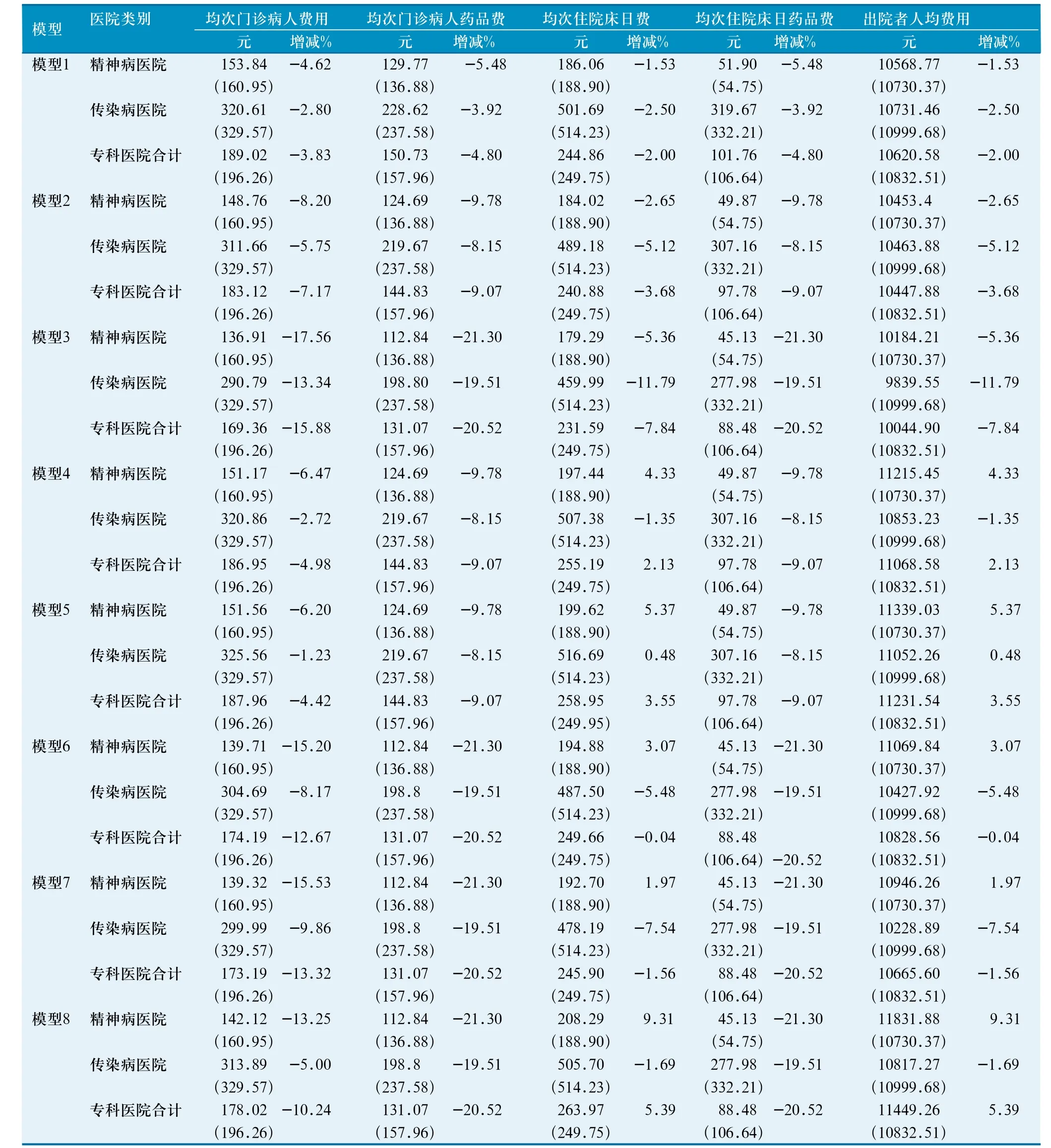

2.2.1 均次收費水平。由表2可見,公立專科醫院的均次門診病人費用、均次門診病人藥品費用、均次住院床日藥品費等3項指標值在各個新政策模型實施前、后均呈現出下降趨勢,均次住院床日費、出院者人均費用等2個指標除了在新政策模型Ⅳ、Ⅴ、Ⅷ中呈現出上升趨勢以外,在其他的5個新政策模型中均呈現出下降趨勢。各個指標值的增減幅度在精神病醫院與傳染病醫院之間互不相同,均次門診病人費用、均次住院床日藥品費的下降幅度以精神病醫院高于傳染病醫院;均次門診病人藥品費則以傳染病醫院高于精神病醫院;均次住院床日費在新政策模型Ⅳ、Ⅴ、Ⅷ中,精神病醫院要比傳染病醫院大,而在新政策模型Ⅰ、Ⅱ、Ⅲ、Ⅵ、Ⅶ中,則以傳染病醫院大于精神病醫院;出院者人均費用在新政策模型Ⅳ、Ⅴ、Ⅵ、Ⅶ、Ⅷ中,精神病醫院高于傳染病醫院,而在新政策模型Ⅰ、Ⅱ、Ⅲ中,則以傳染病醫院大于精神病醫院。其中,均次門診病人費用的下降幅度在新政策模型Ⅲ中最大(15.88%),當取消藥品加成率后,均次門診病人費用只有169.36元;在新政策模型Ⅰ中最小(3.83%),當藥品加成率為15%時,均次門診病人費用為189.02元。均次門診病人藥品費用與均次住院床日藥品費用的下降幅度在新政策模型Ⅲ、Ⅵ、Ⅶ、Ⅷ中最大(均為20.52%%),當取消藥品加成率后,均次門診病人藥品費用與均次住院床日藥品費用只有131.07元、88.48元;在新政策模型Ⅰ中最小(4.80%),當藥品加成率為15%時,均次門診病人費用為150.73元、101.71元。出院者人均費用與均次住院床日費用的下降幅度在新政策模型Ⅲ中最大(7.84%),當取消藥品加成率后,出院者人均費用與均次住院床日費用只有10044.90元、231.59元;在新政策模型Ⅷ中最高,當取消藥品加成率、同時新增設藥事服務費、調整醫療服務價格費后,出院者人均費用與均次住院床日費用從實施后比實施前均上升了5.39%,分別從實施前的10832.51元、249.75元上升至實施后的11449.26元、263.97元。

表1 逐步降低或取消藥品加成率后的公立專科醫院補償政策模型

2.2.2 政府財政補助水平。以浙江省樣本醫院2007-2009年期間的平均均次標準總工作量為政府財政補助核算基數,分別計算公立專科醫院經濟運行處于比較安全(安全邊際率為20%)與安全(安全邊際率為30%)時的政府財政補助標準,由表3可見,政府財政均次標準工作量補助均以新政策模型Ⅲ為最高(31.76元/人次與33.21元/人次),以新政策模型Ⅳ為最低(8.57元/人次與12.91元/人次)。對精神病醫院,政府財政補助標準最高分別為19.96元/人次與22.00元/人次,最低為5.17元/人次與9.06元/人次;對傳染病醫院,政府財政補助標準最高分別為81.84元/人次與80.37元/人次,最低為22.87元/人次與29.13元/人次。

表2 新政策模型的均次收費水平

表3 新政策模型的財政補助標準及其補助量

2.2.3 藥事服務費水平。以均次標準總工作量為核算基礎,分別在新政策模型Ⅴ、Ⅵ、Ⅷ中提出了藥事服務費收費標準,均次門診患者藥事服務費與均次住院患者藥事服務費在各新政策模型中均相同,傳染病醫院高于精神病醫院,公立專科醫院總體上分別為4.83元/人次與18.07元/人次,其中,精神病醫院為2.80元/人次與15.59元/人次,傳染病醫院為13.90元/人次與27.51元/人次。

3 討論

公立醫院補償機制改革是新醫改中的一個重點與難點問題。目前,精神病醫院、傳染病醫院、職業病防治院等專科醫院的醫療服務價格水平偏低,普遍嚴重存在著“以藥養醫”的現象。按照國家基本藥物制度實施進度安排,公立專科醫院也將逐步實行基本藥物零差率銷售,這雖有助于改變“以藥養醫”機制,但也將嚴重影響現行公立專科醫院的經濟運行模式。

根據新醫改方案,公立醫院在切斷“以藥養醫”之后,由此產生的收入損失或虧損,將通過增設藥事服務費、調整醫療服務收費和增加政府財政補助等途徑加以補償。本文對逐步降低或取消藥品加成率后的公立專科醫院補償模式進行了探討,從降低藥品加成率、基本藥物零差率銷售、所有藥物零差率銷售、政府補助、增設藥事服務費、醫療服務價格調整等方面進行了綜合分析,探討了不同政策影響因素組合下的的補償途徑、方式及其相互關系,構建了8種新政策補償模型,提出了包括藥事服務費等在內的不同政府財政補助標準。結果表明,在逐步降低或取消藥品加成率后,同時在“總量控制、結構調整”的大原則下一定幅度范圍內調整醫療服務價格或/和增設藥事服務費,均次住院床日費與出院者人均費用反而出現一定程度的上升,精神病醫院更為明顯,提示在構建公立專科醫院分類補償模型時,主要應從構建政府長效財政保障機制著手,遵循政府主導,強化政府公共醫療衛生責任,按照明確功能任務、合理配置資源、綜合配套改革、有效激勵約束等原則,通過不同補償渠道,逐步完善財政補助范圍與方式,實行分類定補,按照“明確范圍、核定收支、差額補助、總量控制”的方式管理公立專科醫院經常性收支和承擔公共衛生任務補助,按照“核定計劃、專項安排、包干使用、績效考評”的方式管理建設發展項目支出,對于醫療欠費實行專項補償,建立費用控制節約的獎勵性補償機制,建立健全項目庫管理制度,逐步改變按人頭或床位“一刀切”的傳統補償模式,統籌兼顧,不斷拓寬政策支持體系,建立健全與服務項目數量、質量、效率、費用控制、群眾滿意度等相掛鉤的新型分類補償機制。

建立健全科學合理的公立專科醫院公共財政分類補償機制,是一項復雜的社會系統工程,不可能一蹴而就。由于各地經濟社會發展水平及政府財政實際狀況不同,采取“一刀切”的公立專科醫院補償政策模型,在實際操作中將出現較大問題,應根據不同類型、不同級別的公立專科醫院實際情況區別對待,因地制宜,嘗試不同類型、不同比例的分類補償政策模型,積極從財政補償、價格補償、藥品收益補償、醫保支付制度以及其他綜合配套措施同時聯動推進,綜合考慮當地物價指數、醫療服務需求變化等因素,不斷提高政府財政補助水平,弱化藥品收益補償作用,強化醫療技術勞務收入補償作用,完善醫療服務綜合補償機制,并在實踐中進一步檢驗與完善,促進公立專科醫院的健康可持續發展。

[1]孫統達,陸紅娟,張秀娟,等.盈虧平衡法在公立醫院收支評價中的應用探討[J].中國醫院,2010,14(3):31-33.

[2]高廣穎,韓優莉,朱兆方,等.北京市鄉鎮衛生院藥品零差價實施效果研究[J].中國醫院,2009,13(7):21-25.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中國合理用藥探索(2022年1期)2022-11-26 00:22:32

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

兒童繪本(2018年10期)2018-07-04 16:39:12

中國衛生(2016年5期)2016-11-12 13:25:28

光學精密工程(2016年6期)2016-11-07 09:07:19

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2015年5期)2015-11-08 12:09:48