上市公司定向增發(fā)后大股東減持行為研究

2011-11-08 08:49:28陳卓

陳卓

上市公司定向增發(fā)后大股東減持行為研究

陳卓

一、引言

股權(quán)分置時(shí)代,由于無(wú)法通過(guò)在市場(chǎng)上轉(zhuǎn)讓原始股權(quán)來(lái)獲取資本性收益,持有大量非流通股的大股東主要由非證券價(jià)格渠道獲得利益。有關(guān)上市公司大股東利益輸送的研究也發(fā)現(xiàn),資金占用(李增泉等,2004)、并購(gòu)(賀建剛、劉峰,2005)、關(guān)聯(lián)交易(鄭國(guó)堅(jiān)等,2007)、關(guān)聯(lián)擔(dān)保(高雷、宋順林,2007)、關(guān)聯(lián)投資(柳建華等,2008)等方式成為大股東從上市公司輸送利益、轉(zhuǎn)移資源的途徑。股權(quán)分置改革后,隨著股份逐步解禁并取得流通權(quán),原非流通股股東的利益實(shí)現(xiàn)途徑也開(kāi)始發(fā)生變化。原非流通股份在滿(mǎn)足特定條件后,可在市場(chǎng)上以市值變現(xiàn),這使得股東利益與二級(jí)市場(chǎng)股價(jià)直接掛鉤。(蔡寧、魏明海,2009)在全流通時(shí)代,大股東的輸送行為更多的表現(xiàn)為:通過(guò)業(yè)績(jī)操縱,在低位進(jìn)行負(fù)向的盈余管理,以較低的成本注資增加持股比例,然后通過(guò)正向盈余管理,資產(chǎn)注入,以及利益輸入的關(guān)聯(lián)交易,甚至虛增利潤(rùn),抬高股價(jià)(李寧,劉玉紅,2009)。而由定向增發(fā)所帶來(lái)的資產(chǎn)注入、正向宣告效應(yīng)和高折扣率的融資成本,都為后股權(quán)分置時(shí)期的大股東利益輸送行為提供了完備的條件。

因此,本文推測(cè)大股東通過(guò)高折價(jià)的定向增發(fā)低價(jià)增持股份,利用定向增發(fā)后帶來(lái)的良好市場(chǎng)預(yù)期拉高股價(jià),進(jìn)行高位減持,從而實(shí)現(xiàn)了利益輸送。雖然目前國(guó)內(nèi)尚未有這方面的研究,但是已有研究(黃志忠、周煒、謝文麗,2006)指出隱藏在大量減持現(xiàn)象背后的重大公司治理缺陷和存在于中國(guó)股票市場(chǎng)中的主要矛盾就是大股東通過(guò)轉(zhuǎn)移公司資源或利潤(rùn)侵害中小股東的利益。

二、文獻(xiàn)評(píng)述

國(guó)內(nèi)關(guān)于定向增發(fā)的研究主要集中在定向增發(fā)的折價(jià)上,許多學(xué)者認(rèn)為定向增發(fā)的折價(jià)是大股東利益輸送的載體和證據(jù)。朱紅軍、何賢杰(2007)研究了定向增發(fā)折價(jià)的形成原因,結(jié)果顯示大股東的機(jī)會(huì)主義行為(鄭琦,2008)和上市公司與投資者之間的信息不對(duì)稱(chēng)是定向增發(fā)折價(jià)的重要決定因素,并且當(dāng)大股東購(gòu)買(mǎi)定向增發(fā)股票的比例與其在增發(fā)前持有的上市公司股權(quán)比例差額越大時(shí),增發(fā)折價(jià)也越高。黃健中(2007a)指出私募增發(fā)將其他投資者特別是中小投資者排斥在外的募股方式,其“天然”容易滋生利用融資對(duì)象選擇權(quán)尋租及向特定對(duì)象低于公允價(jià)格發(fā)行股票輸送利益等問(wèn)題。陳政(2009)發(fā)現(xiàn)大股東財(cái)富轉(zhuǎn)移動(dòng)機(jī)越強(qiáng),上市公司發(fā)行折價(jià)越大,表現(xiàn)出壕溝效應(yīng)和大小股東的利益沖突。徐壽福(2009)研究了大股東是否參與認(rèn)購(gòu)、大股東認(rèn)購(gòu)比例和認(rèn)購(gòu)方式等對(duì)定向增發(fā)折扣率的影響,研究表明大股東認(rèn)購(gòu)行為對(duì)增發(fā)價(jià)格的折價(jià)會(huì)產(chǎn)生重要影響,大股東主導(dǎo)下的定向增發(fā)可能是其利益輸送的重要途徑之一;而且大小股東利益背離程度越高,其主導(dǎo)的定向增發(fā)折扣率越高。還有學(xué)者將定向增發(fā)發(fā)行價(jià)格與上市公司每股內(nèi)在價(jià)值以及市價(jià)進(jìn)行比較,同樣得出大股東存在利益輸送行為的結(jié)論。(黃健中,2007b)

也有部分學(xué)者對(duì)于定向增發(fā)的折價(jià)有不同于上述觀點(diǎn)的解釋。章衛(wèi)東(2008)從信息不對(duì)稱(chēng)和資產(chǎn)流動(dòng)性原理的角度指出并用數(shù)據(jù)證明了向控股股東及關(guān)聯(lián)投資者定向增發(fā)新股的折扣率要低于向非關(guān)聯(lián)投資者定向增發(fā)新股的折扣率這一觀點(diǎn),并指出我國(guó)定向增發(fā)定價(jià)低是由于證監(jiān)會(huì)制度規(guī)定所導(dǎo)致的。但是,該文以預(yù)案公告中的價(jià)格或折扣率來(lái)衡量定向增發(fā)的折價(jià)很可能存在缺陷,其結(jié)論值得商榷。黎文靖、江偉(2008)認(rèn)為我國(guó)定向增發(fā)中有關(guān)股份鎖定期的特殊制度安排,以及其他股東為大股東對(duì)上市公司支持而提供的補(bǔ)償是我國(guó)定向增發(fā)中存在折價(jià)的重要因素。俞靜(2009)認(rèn)為由投資者的樂(lè)觀情緒和炒作引起的二級(jí)市場(chǎng)的錯(cuò)誤定價(jià)是影響定向增發(fā)折扣的重要因素,而發(fā)行周期長(zhǎng)卻是導(dǎo)致這一現(xiàn)象存在的深層制度背景;并指出定向增發(fā)股票鎖定期在客觀上抑制了大股東的機(jī)會(huì)主義行為的發(fā)生,從而得出定向增發(fā)折扣與大股東的機(jī)會(huì)主義行為無(wú)關(guān)的結(jié)論。該研究忽略了定向增發(fā)的活躍是在后股權(quán)分置時(shí)期“大小非”解禁的背景下產(chǎn)生的,雖然鎖定期的存在限制了大股東從定向增發(fā)所得的股權(quán),但是大股東仍然可以保證控制權(quán)的前提下,通過(guò)在被定向增發(fā)抬高了價(jià)格的二級(jí)市場(chǎng)減持“大小非”股權(quán)而獲得差價(jià)收益。

三、研究假設(shè)

股權(quán)分置改革使得上市公司大股東的效用函數(shù)發(fā)生變化,其最大化自身利益的行為模式也隨之改變,從股改前的單一從公司內(nèi)部轉(zhuǎn)移收益,發(fā)展為在外部市場(chǎng)獲取資本利得和從內(nèi)部轉(zhuǎn)移收益這兩種方式間的權(quán)衡。上市公司的大股東可能會(huì)以持有股票可流通為契機(jī),通過(guò)股價(jià)操縱、減持流通股等系列行為謀求自身利益最大化,侵蝕中小股東權(quán)益。(劉鐵軍、何旭強(qiáng),2006)因此,在后股權(quán)分置時(shí)代,存在著大股東由原來(lái)對(duì)上市公司控制變成對(duì)公司和二級(jí)市場(chǎng)雙重控制的可能。為了從二級(jí)市場(chǎng)獲取資本利得,大股東也必須與普通投資者一樣通過(guò)低價(jià)買(mǎi)入、高價(jià)賣(mài)出的機(jī)制來(lái)獲利。而由于我國(guó)上市公司的股權(quán)集中度高,其他股東難以有效制約大股東的行為,兼之政府監(jiān)管部門(mén)對(duì)定向增發(fā)的上市公司要求較低,僅實(shí)行簡(jiǎn)易審核程序,這就使大股東可以有意圖地控制定向增發(fā)的價(jià)格制定,利用低價(jià)來(lái)買(mǎi)入公司的流通股。另外,有研究認(rèn)為控股股東及關(guān)聯(lián)股東認(rèn)購(gòu)的定向增發(fā)新股的數(shù)量越多,向市場(chǎng)傳遞了控股股東及關(guān)聯(lián)股東越看好上市公司未來(lái)前景的信號(hào),因此上市公司宣告定向增發(fā)新股有正的財(cái)富效應(yīng)(章衛(wèi)東,2007),會(huì)提升公司股票在二級(jí)市場(chǎng)上的價(jià)格。這種現(xiàn)象也為大股東高價(jià)賣(mài)出流通股創(chuàng)造了良好的條件。綜上所述,通過(guò)定向增發(fā),大股東可以非常有效地在二級(jí)市場(chǎng)上低價(jià)買(mǎi)入、高價(jià)賣(mài)出流通股獲取資本利得,而定向增發(fā)的折價(jià)越大,大股東通過(guò)之后的減持獲取價(jià)差的可能性越大,減持的規(guī)模也會(huì)越大。根據(jù)上面的分析,本文提出如下理論假設(shè):

假設(shè)1:定向增發(fā)的折價(jià)與大股東減持的可能性正相關(guān)。

假設(shè)2:定向增發(fā)的折價(jià)與大股東減持的程度正相關(guān)。

四、研究設(shè)計(jì)與結(jié)果分析

1.樣本的選取及數(shù)據(jù)來(lái)源

本文以2007年1月1日至2009年12月31日期間實(shí)現(xiàn)了定向增發(fā)的所有國(guó)內(nèi)上市公司為研究樣本,這些數(shù)據(jù)均來(lái)自于國(guó)泰安數(shù)據(jù)服務(wù)中心。為了研究的需要,本文對(duì)研究的樣本公司進(jìn)行了篩選:(1)剔除金融類(lèi)上市公司的樣本;(2)剔除當(dāng)年同時(shí)進(jìn)行過(guò)配股、發(fā)行可轉(zhuǎn)換債券和公開(kāi)增發(fā)新股的樣本;(3)剔除以資抵債公司的樣本;(4)剔除財(cái)務(wù)數(shù)據(jù)和金融交易數(shù)據(jù)缺失或異常的樣本;(5)剔除被ST的樣本。篩選后共有243家樣本公司在此三年中實(shí)現(xiàn)了定向增發(fā),其中有120家樣本公司在定向增發(fā)之后出現(xiàn)了大股東在二級(jí)市場(chǎng)減持股份的現(xiàn)象,占樣本比例近50%。

2.方程設(shè)計(jì)和變量定義

本文使用的回歸模型如下:

模型1:Discount=β0+β1Reduction+β2Lev+β3P/B+β4Size+□

模型2:Discount=β0+β1Transaction+β2Lev+β3P/B+β4Size+□

各個(gè)變量的含義如下:

Discount:定向增發(fā)發(fā)行折價(jià),即定向增發(fā)議案公告日當(dāng)天的收盤(pán)價(jià)與定向增發(fā)價(jià)格之差,再除以公告日當(dāng)天的收盤(pán)價(jià)。

Reduction:表示大股東減持的可能性,即定向增發(fā)議案公告日后至定向增發(fā)完成后是否出現(xiàn)大股東減持股份的虛擬變量,是則取1,否則為0。

Transaction:表示減持規(guī)模,這里指的是120家在定向增發(fā)之后出現(xiàn)了大股東減持現(xiàn)象的樣本公司,在定向增發(fā)議案公告日后至定向增發(fā)完成后的總減持規(guī)模。如果這一期間內(nèi)公司發(fā)生了多次減持事件,那么各次事件的減持規(guī)模之和為T(mén)ransaction。Transaction=(減持量×減持價(jià)格)/期初資產(chǎn)總額。減持量為期間內(nèi)實(shí)際減持的股份總數(shù),減持價(jià)格在上市公司年報(bào)中獲得(沒(méi)有披露減持價(jià)格的,采用減持期間公司股票的交易均價(jià))。

Lev:表示財(cái)務(wù)杠桿,即增發(fā)當(dāng)年期初總負(fù)債除以期初總資產(chǎn)。

P/B:表示市凈率,即增發(fā)前一年的平均市凈率。

Size:表示公司規(guī)模,即增發(fā)當(dāng)年期初總資產(chǎn)的自然對(duì)數(shù)。

其中,Reduction和Transaction分別作為模型1和模型2的解釋變量,是主要的研究對(duì)象,Lev、P/B和Size作為兩個(gè)模型的控制變量。模型1的樣本是在2006年1月1日至2009年12月31日期間完成了定向增發(fā)的243家上市公司;模型2的樣本是在定向增發(fā)之后出現(xiàn)了大股東減持現(xiàn)象的120家樣本公司。模型1和模型2分別對(duì)假設(shè)1和假設(shè)2進(jìn)行驗(yàn)證。

3.實(shí)證檢驗(yàn)結(jié)果與分析

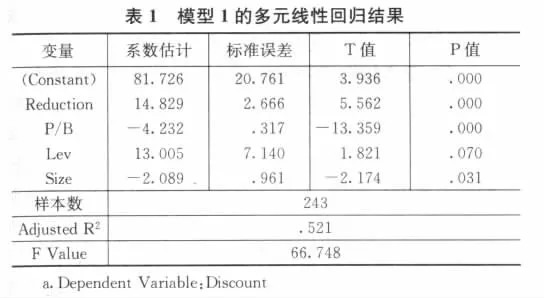

模型1的多元線性回歸結(jié)果顯示(見(jiàn)表1)Reduction的系數(shù)在5%的顯著性水平上為正,表明在2007年至2009年之間完成定向增發(fā)的公司,其定向增發(fā)折價(jià)越高,即大股東獲得增發(fā)新股份的價(jià)格越低,之后出現(xiàn)大股東減持現(xiàn)象的概率越高。假設(shè)1得到支持。Lev的系數(shù)在5%的顯著性水平上為正,這可能是由于企業(yè)的償債壓力越大,陷入財(cái)務(wù)困境的可能性也越大,定向增發(fā)對(duì)象出于自身利益的保護(hù),可能據(jù)此要求更高的折價(jià)。P/B系數(shù)在5%的顯著性水平上為負(fù),這表明市凈率越高,公司成長(zhǎng)性越高,信息不對(duì)稱(chēng)程度也越高,投資者要求的折價(jià)也就越高。Size系數(shù)在5%的顯著性水平上為負(fù),這是由于規(guī)模越大,市場(chǎng)上關(guān)于該公司的信息越多,信息不對(duì)稱(chēng)的程度也就越低,定向增發(fā)對(duì)象在確定定向增發(fā)價(jià)格時(shí)所付出的信息成本就會(huì)較少,增發(fā)后所需要的監(jiān)督成本也會(huì)較低,因此,所要求的折價(jià)水平可能較低。

模型2的多元線性回歸結(jié)果顯示(見(jiàn)表2)Transaction的系數(shù)在5%的顯著性水平上為正,表明定向增發(fā)完成之后出現(xiàn)大股東減持現(xiàn)象的公司,其定向增發(fā)折價(jià)越高,大股東減持的規(guī)模越大。假設(shè)2得到支持。Lev、P/B和Size的系數(shù)符號(hào)與模型1的情況一致。

五、研究結(jié)論

通過(guò)對(duì)2007年至2009年實(shí)現(xiàn)定向增發(fā)的上市公司樣本進(jìn)行實(shí)證研究,我們發(fā)現(xiàn)由大股東制定的定向增發(fā)新股價(jià)格,與其之后在二級(jí)市場(chǎng)上進(jìn)行減持的可能性和規(guī)模有緊密關(guān)系。增發(fā)的折價(jià)越高,大股東減持的可能性和規(guī)模越大。這說(shuō)明大股東策劃的上市公司定向增發(fā)行為存在其利用二級(jí)市場(chǎng)套現(xiàn)獲利的動(dòng)機(jī),大股東的機(jī)會(huì)主義行為是影響上市公司進(jìn)行定向增發(fā)的重要因素。股權(quán)分置改革和寬松的定向增發(fā)監(jiān)管政策為上市公司大股東提供了在二級(jí)市場(chǎng)上低價(jià)買(mǎi)入、高價(jià)賣(mài)出流通股獲取價(jià)差的制度機(jī)會(huì),而通過(guò)對(duì)定向增發(fā)公司的折價(jià)和減持規(guī)模等數(shù)據(jù)進(jìn)行的實(shí)證模型表明大股東的確存在利用控制權(quán)操縱定向增發(fā)價(jià)格獲取私利的行為。

從本文的研究結(jié)果我們可得到如下啟示:在股權(quán)分置改革之前,許多研究已經(jīng)發(fā)現(xiàn)大股東會(huì)利用關(guān)聯(lián)交易、并購(gòu)、資產(chǎn)剝離等手段獲取控制權(quán)私利;而在股權(quán)分置改革之后,本文發(fā)現(xiàn)大股東會(huì)利用其控制權(quán)借助于融資手段——定向增發(fā)在外部市場(chǎng)上尋獲資本利得,侵占中小股東利益;對(duì)于政策制定者而言,如何有效地制定政策確定定向增發(fā)價(jià)格,如何規(guī)范大股東在二級(jí)市場(chǎng)上的行為,應(yīng)該成為政府部門(mén)繼續(xù)完善監(jiān)管政策中重點(diǎn)考慮的問(wèn)題。

另一方面,本文的研究結(jié)論并非表明定向增發(fā)的折價(jià)不存在其他因素的影響,定向增發(fā)行為并不一定源于大股東獲利動(dòng)機(jī)。而是說(shuō)明大股東在上市公司的控制權(quán)地位很大程度上左右了我國(guó)上市公司定向增發(fā)活動(dòng)的性質(zhì),大股東的機(jī)會(huì)主義行為動(dòng)機(jī)影響到了定向增發(fā)價(jià)格的確定。另外,定向增發(fā)之后大股東為了進(jìn)一步保證其獲取更大的價(jià)差,可能會(huì)結(jié)合盈余管理在減持之前拉升公司股價(jià),這一點(diǎn)作為后續(xù)研究的方向,值得我們進(jìn)一步深入探討。

(作者單位:暨南大學(xué)管理學(xué)院會(huì)計(jì)學(xué)系)

猜你喜歡

童話(huà)王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

天津外國(guó)語(yǔ)大學(xué)學(xué)報(bào)(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

汽車(chē)工程學(xué)報(bào)(2017年2期)2017-07-05 08:13:02

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)2011年4期

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)2011年4期

- 中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)的其它文章

- 對(duì)引入平衡記分卡方法改進(jìn)國(guó)企績(jī)效評(píng)價(jià)管理的探討

- 醫(yī)藥企業(yè)應(yīng)收賬款的成因及解決對(duì)策研究

- 金融發(fā)展對(duì)民營(yíng)上市公司融資約束影響的實(shí)證分析

- 基于國(guó)際會(huì)計(jì)準(zhǔn)則視角對(duì)我國(guó)投資性房地產(chǎn)公允價(jià)值運(yùn)用的研究

- 淺談如何做好在FIDIC合同條件下國(guó)際承包工程索賠

- 2009年深市公司社會(huì)責(zé)任信息披露研究