基金風格類別變化的實證研究

2010-09-26 05:38:18龍振海

東北大學學報(社會科學版) 2010年2期

龍振海

(上海交通大學安泰經濟與管理學院,上海 200052)

隨著國家超常規發展機構投資者戰略的推行,機構投資者在我國資本市場上的規模越來越大,其影響力顯著增強,逐漸成為了理論界研究的熱點。通過對近年來研究機構投資者的國內文獻進行梳理發現,有關機構投資者作用效果的研究結論卻大相徑庭。一部分學者認為機構投資者起到了穩定資本市場和改善公司治理的作用,然而另一部分學者卻否認機構投資者積極的治理作用。為什么對同樣的研究對象會得出不同的實證結果呢?美國著名的學者Bushee(1998)[1]給出了研究結果分化的原因,指出由于機構投資者是一個有著復雜結構的集合體,單純研究機構的整體很難發現其本質的作用。以上的國內研究分歧主要在于對機構投資者的內部結構認識不清所致,或者以整體作為研究對象,或者以不恰當的簡單定性分類為研究基礎,因此,掩蓋了不同類型機構投資者的作用差別,導致了矛盾的研究結論。

機構投資者的分類是一項基礎性的研究,從根源上制約著對機構投資者的研究深度。基于此,本文系統全面地研究我國機構投資者的內部類別構成,并且考察我國機構投資者的風格類別變動趨勢,以期為以后的研究提供基礎,從而在一定程度上統一現有的研究結果,發現機構投資者在我國的本質作用。

一、 文獻綜述

本文通過對國內外相關文獻進行梳理,發現機構投資者的類別大致可以分為定性和定量兩個研究層面。就國外的研究來看,早期研究主要集中在定性方面,代表性的分法有五種:第一種主要是根據機構投資者是否與持股公司存在業務聯系和利益沖突,將機構投資者分為“壓力敏感型”、“壓力抵制型”與“壓力不明確型”。其中,“壓力敏感型”指與持股公司存在密切利益關系,并對管理層有損公司價值的行為不積極采取行動的機構投資者,例如銀行和保險公司等;“壓力抵制型”與“壓力敏感型”形成鮮明對照,該類機構投資者會對管理層的不當行為積極實施否決權,例如公共養老基金、捐贈基金等;“壓力不明確型”的機構投資者則居于前兩種之間,行動特征不明顯,例如公司養老基金、投資咨詢公司等[2-3]。第二種是根據信托責任的大小來進行劃分,具體分為銀行信托、養老和捐贈基金、保險公司以及投資顧問(包括共同基金)(Bushee,2001)[4]。這四種類別的信托責任是由大到小,因此在不同的壓力之下形成了差異化的風格類別。第三種是戴維斯和斯泰爾(2005)根據機構投資者風險承受方式的不同,劃分為養老基金(包括固定收益基金和固定繳費基金)、人壽保險公司(包括有擔保收益和無擔保收益的人壽保險)和共同基金[5]。其中,固定收益養老基金和具有擔保收益的人壽保險的風險由發起公司和承保人承擔,而固定繳費養老基金、無擔保收益的人壽保險和共同基金的風險由投資者個人承擔。第四種主要是依據機構投資者對長短期收益的重視程度,劃分為做短線的機構投資者類型和做長線的機構投資者類型[1]。最后的一種劃分是學者Monks和Minow(1995)根據研究的需要將機構投資者分為高持股的機構、富有經驗的機構等[6]。縱觀定性的類別劃分客觀性不強,主要是基于文章研究的需要,以目的為導向的分類方法,不同的文章表現出很大的分類不一致性,這就客觀上會造成不同的研究結果[7]。為了解決這種混亂的研究局面,著名學者Bushee將統計學的方法引入到機構投資者的類別研究當中,逐漸形成了一種客觀的定量分類模式,開創性地提出了一種橫截面聚類方法[6]。其主要的分類依據是機構投資者的截面風格特征,具體包括投資組合的多樣化水平、變動程度與交易量對當期盈余的敏感度三類指標,然后運用因子分析和聚類分析的方法把機構投資者分為短期投資型、長期投資型以及準指數型。這種分類觀點的提出在國外產生了較大的影響,之后有許多研究者都采用以上的橫截面聚類方法。

國內關于機構投資者的研究起步較晚,有關機構投資者類別劃分的基礎性問題尚沒有得到學術界高度重視。現有的國內研究基本上以定性分類研究為主,定量研究比較少,尚處于探索當中。由于國內機構投資者總體當中基金占據了絕大部分的比例,因此對機構投資者分類研究主要是考察基金的類別問題。在定性方面,主要有兩種分類方式:一種是按照中國證監會的分類體系將基金分為股票型基金、債券型基金、貨幣市場基金以及混合基金;另外一種是直接按照基金招募說明書中宣稱的類型來分類。相對來說,后一種的分類主要應用在國內的基金評級機構和一些早期研究基金方面的文章當中。在借鑒國外的機構投資者分類研究的基礎上,我國學者也開始了初步的定量探索。比較有代表性的研究有:張經孟(2003)[8]借用了Morningstar的分類方法,針對有兩年完整數據的20只基金,選取市盈率和市凈率與整個股票市場的相對比重所組成的復合指標作為風格值,確定每只基金的具體分類。徐遷等(2003)[9]在借鑒美國投資公司協會(ICI)的基金分類體系的基礎上,提出我國的基金分類標準,并且運用多元統計分析中的因子分析、聚類分析等統計技術進行探索性研究,創造性地將定量分析方法應用于基金分類問題。 羅真(2004)[10]運用因子分析和聚類分析等多元統計方法,利用2002年以前成立的50只封閉式基金在2002年度的相關數據,考慮收益、風險、流動性、資產配置、投資風格、選股思路以及成本費用等7個因素, 把樣本基金分為了兩類(指數基金和非指數基金)。楊朝軍等(2004)[11]在對以前學者的研究方法進行總結的基礎上,對中國證券投資基金的風格類別進行了研究,發現大多數基金背離了基金招募說明書中約定的風格類別。周銓等(2006)[12]運用了因子分析和聚類分析的方法,基于兩種分類指標,即投資對象和投資理念,對基金進行了系統的分類研究,研究發現證券投資基金類別趨同現象嚴重,并且實際風格類別與宣稱風格類別有較大差異。

由以上文獻可以看出,國外的研究比較早,已經形成了較為完善的機構分類體系,然而縱觀我國的基金分類研究,尚沒有形成完善的分類體系,定性分類多,定量分類少,在研究基金分類的幾篇定量研究文獻中,普遍存在分類指標單一、研究樣本少、分類結果不確定等問題。這些問題在一定程度上削弱了機構投資者分類研究的價值。基于此,本文在借鑒已有文獻的基礎上較為全面地選取多項分類指標,運用截面橫向分類方法對2006—2008年的全部基金進行詳細分類,并且研究基金實際類別的變動趨勢,從而為以后研究提供一個良好的研究基礎。

二、 研究假設與設計

1. 研究假設

在我國機構投資者主要以基金為主,并且現有的國內研究也基本上以基金為研究對象,因此,本文機構投資者的界定也遵循以上規范。已有的國內外文獻已經形成共識----機構投資者存在風格類別年度間變化,并且現有的研究理論認為市場預期、前期業績排名和治理結構(這里主要指基金經理的變更)是機構投資者策略風格變化的主要原因。機構投資者作為持股比例高的流通股東,其本身要比個人投資者更加理性,表現出更加成熟的投資理念。在機構投資者有限理性的假設下,富有經驗的機構投資者可能會利用每次有利環境的變化,考慮成本收益的原則,改變自身的投資策略,進而表現出隨機的風格類別變化現象,因此,提出假設1:基金的投資風格不但在年度間表現出變動的現象,而且在年度內同樣會存在投資策略風格的改變。

假設1表明基金風格類別變動現象的隨機存在, 而它們在公告中的宣稱類型卻保持不變, 可以合理預期,基金的實際風格類型將與宣稱類型不一致。 從短期來看, 由于機構投資者本身生存、發展的壓力, 表現的是一種投機獲利的心理, 將促使其積極變動投資風格以迎合外界壓力的需求, 因此很可能造成短期的誤判概率增加(即實際風格類別與宣稱風格類別不一致的概率); 從長期來看,體現的是機構投資者戰略性的資產配置能力, 而戰略性的策略已經先期在公告中說明, 對于那些具有長期戰略眼光和預測能力的機構投資者,可能表現出長期風格類別回歸的趨勢(實際風格類別與宣稱風格類別一致概率提高)。 基于以上分析,提出假設2: 在其他條件相同的情況下, 以基金宣稱的投資風格作為初始類別, 與實際風格分類相比較, 各年度間類別變動有顯著差別。 短期基金類別變動程度高, 長期基金類別變動程度低。

2. 研究設計

(1) 樣本選擇

本文以2006—2008年中國所有的投資基金作為研究對象,其中,樣本的橫向分類指標選取的是2006—2008年間的半年度數據。樣本篩選遵循以下原則:①選取在2006年1月1日之前設立以及存續期超過2008年12月31日的所有基金,之所以這樣選取是為了保證樣本數據的完整性;②剔除研究期間內相關數據缺失的基金,最終得到研究樣本基金189只,其中成長型最多(54只),保本型最少(2只)。本文中樣本分類的指標數據分別來自wind金融數據庫、港澳資訊金融數據庫、上海財匯金融數據庫。

(2) 基金風格類別變動的研究設計

本文運用了截面橫向分類方法,該方法首先選取能夠反映基金投資風格的影響指標,然后運用統計上的聚類分析方法進行分類。如果不同比較期間的同一只基金的類別歸屬發生了改變,那么就定義為基金的風格類別發生了變動。

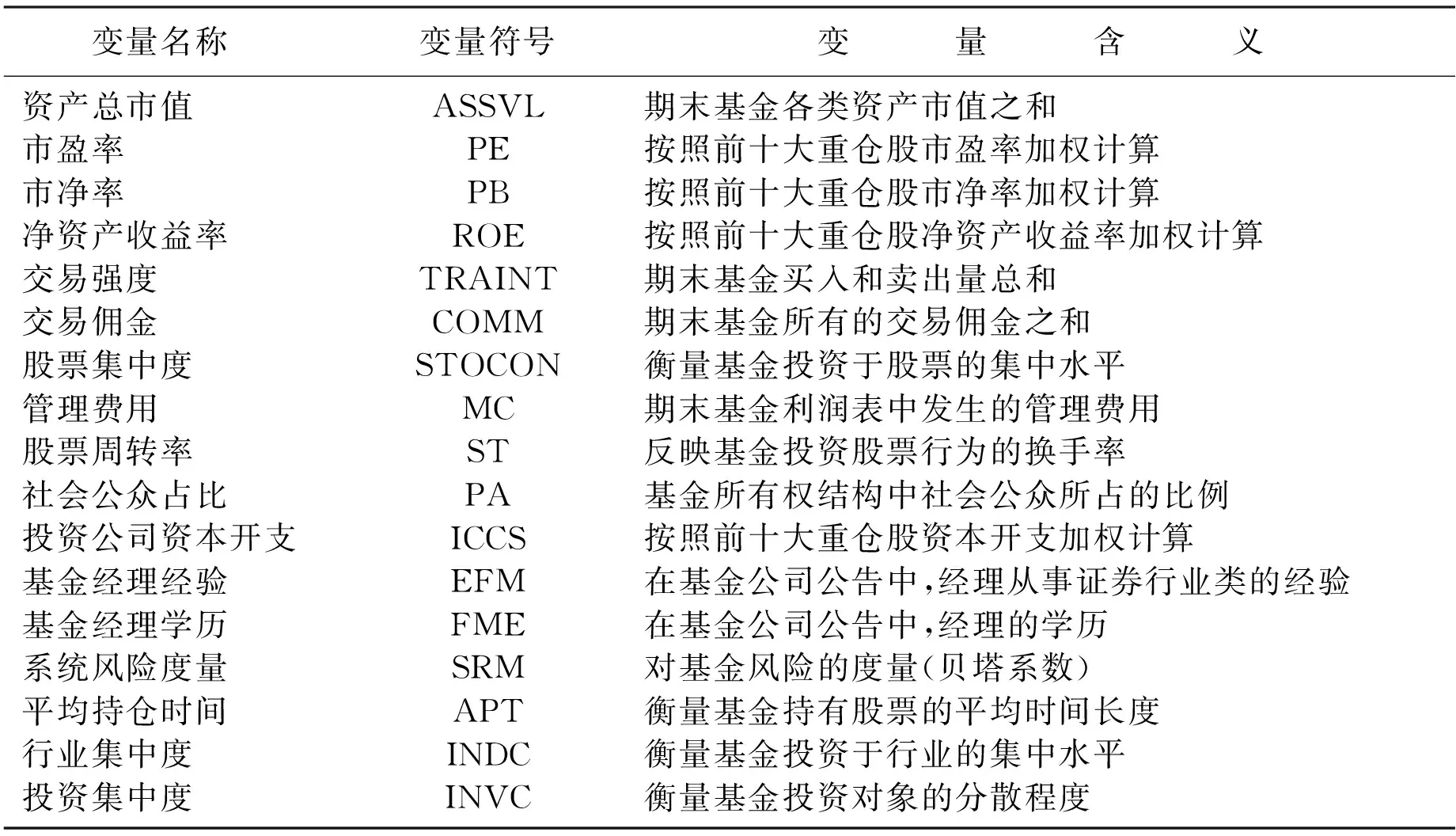

具體從三個方面選取影響基金風格類別的指標:第一個方面是基金的投資對象。不同的金融投資資產風險收益是各不相同的,將基金投資于不同的金融投資資產就體現出其本身的投資風格的偏好。第二個方面是基金的投資理念,確切地講可以表示為基金本身的投資策略和投資行為上的某些特征。比如說持有股票資產做短線的理念和做長線的長期戰略的理念就屬于不同的投資風格表現。在資本市場上的投資者不管是規模大的機構投資者還是一般的個人投資者都會表現出不同的行為偏好,體現在現實市場上就是投資策略和投資行為的某些差異化的特征,因此可以從投資的策略和行為上來劃分基金的投資風格。最后一個方面是基金本身的結構問題。依據產業經濟學關于結構、行為和績效的理論,結構決定行為,而行為又會促成績效。因此,基金風格的差別本質上是基金的結構起著根源性的作用。依據現有的理論文獻[13-15],本文從以上三個方面選取了17個指標作為基金分類的基礎指標。具體的指標名稱和含義詳見表1。

分類指標選取之后,考慮到各指標之間存在一定程度的相關性,直接進行聚類可能會對結果產生不利影響,所以本文首先利用因子分析的思想,對這些指標提取幾個主因子,消除指標之間的相關關系,變多個有較強關聯的變量為少數幾個因子,同時又不損失大量的原始信息含量。由于該方法建立了因子模型,每個因子都可以表示為原始變量的線性組合,通過因子旋轉的方法可以找出每個主因子的實際含義。此外,為了排除指標量綱的影響,在對原始變量進行因子分析之前進行了相應的標準化處理。接著根據得出的幾個主因子就可以對所有的樣本基金進行聚類分析。本文所采用的聚類分析方法就是根據計算出的n個主因子構成一個n維空間向量,選取一定的距離計算方法進行迭代聚類[注]該方法稱為聚類分析的k均值法,具體做法是:首先選取一組聚類種子,然后按照定義的距離的遠近把所有樣本歸類。由于樣本量大,聚類的結果對初試種子的選擇和觀測值的順序是不敏感的。。其本質思想是:首先把參與分類的每只基金都單獨作為一類,然后根據兩類之間距離的遠近逐步合并,直到合并為一大類為止。

表1 基金分類變量指標說明表

(3) 貝葉斯判別分析設計

判別分析是對樣本進行分類的一種多元統計分析方法。與聚類分析法不同的是,該方法是在已知有多少類以及都是些什么類的情形下對觀測樣本的判斷。這里使用的誤判分析,指在已知研究對象具體類別以及相應分類指標的基礎上,根據統計分類規則,對任意一個新的觀測樣本進行類別劃分并計算誤判概率的方法。本文的分類規則選取的是貝葉斯判別方法,貝葉斯判別思想是根據先驗概率求出后驗概率分布,并根據后驗概率分布作出統計推斷。本文就是利用判別分析的思想,以基金公告的類型為初始類別,然后考察不同年份各只基金的類別,進而發現類別變動的實際趨勢。

三、 實證結果與分析

本文首先提取了八個主因子,統計顯示方差解釋達到了85%以上,基本保持了原有變量的大部分信息。具體的八個主因子分別為:規模因子、風險因子、收益因子、策略因子、成長因子、能力因子、波動因子和壓力因子。接著在聚類過程中,以八個主因子為基礎,同時根據研究需要和統計上的檢驗標準[注]在sas軟件中聚類之后的分析統計會給出類別數的判斷檢驗(主要考慮CCC、PST、PST2三類檢驗,看其的峰值點來確定類別數)。把基金分為八種類別,具體的分類結果詳見表2。

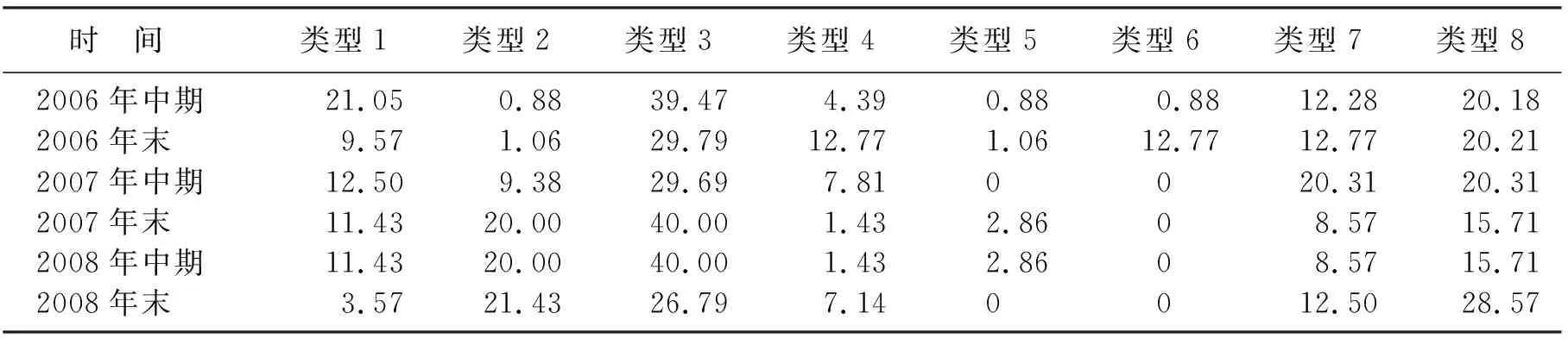

表2 基金橫向分類結果表 %

注: 表格內數字表示該類數量占樣本總數的比例。

由表2可以看出基金類型在年度之間變化很大,變化最大的是類型3、類型4和類型6。分年度來看,2006年中期的類型1、3、4和6與期末類型相比發生了很大的變化;2007年中期的類型3和類型7與期末相比發生了顯著變化,平均改變量在10%之上。2008年中期的類型3和類型8與期末相比發生了10%比例以上的變動。因此以上分析充分說明了基金風格類別的變化不但存在于年度之間,而且同樣存在于年度之內,這就證明了本論文提出的假設1。

為了證明假設2,本文運用了貝葉斯判別分析的方法,其目的是分別考察長短期基金類別變動的趨勢。具體的判別分析結果詳見表3。

表3 基金投資風格類別年度變化表

表3表明2006年的成長型、2007年和2008年的平衡型以及2007年的價值型等表現出了較高的類別變動比例,就整個研究期間來看價值型和平衡型類別變動比例最高,原因可能是基金處于牛熊市轉換的期間,受到了外部經濟環境的壓力,積極地改變投資策略所致。就其總的類別變動比例來看,一年期的平均變動比例為47%,二年期的比例高達51%,三年期的比例降到32%。因此,從短期來看實際的風格類別與宣稱的類別存在很大變動,長期基金類別變動較低。因此,本文提出的假設2得到了證實。

四、 結 語

本文通過截面橫向分類以及貝葉斯判別分析的方法,考察了基金風格類別變動的問題。研究發現,基金風格類別變動現象不但存在于年度之間,而且也存在于年度之內,并且表現出很大程度的投資風格類別的趨同現象;從短期來看基金類別總的變動率高,從長期來看基金類別總的變動率低。因此,對于理論研究者來說,在以后研究基金作用時,應該重點關注基金的實際類別,分別從長短期考察不同實際類別基金的影響作用;對于政策制定者來說,應該更加注重基金實際類別與宣稱類別的差異,從長期視角出發,支持類別變動較小的基金發展,進而發揮機構投資者穩定市場和改善公司治理的積極作用。

參考文獻:

[1]Bushee B J. The Influence of Institutional Investors on Myopic R&D Investment Behavior[J]. The Accounting Review, 1998,73(3):305-333.

[2]冉華. 國外基金的分類研究[J]. 證券市場導報, 2002(3):4-8.

[3]Koh P S. Institutional Investor Type, Earnings Management and Benchmark Beaters[J]. Journal of Accounting and Public Policy, 2007,26(3):267-299.

[4]Bushee B J. Do Institutional Investors Prefer Near-term Earnings over Long-run Value?[J]. Contemporary Accounting Research, 2001,18(2):207-246.

[5]Cooper M J, Gulen H, Rau P R. Changing Names with Style: Mutual Fund Name Changes and Their Effects on Fund Flows[J]. Journal of Finance, 2005,60(6):2825-2858.

[6]Bushee B J, Theodore H G. Which Institutional Investors Trade Based on Private Information About Earnings and Returns?[J]. Journal of Accounting Research, 2007,45(5):289-322.

[7]Kim M, Shukla R, Thomas M. Mutual Fund Objective Misclassification[J]. Journal of Economics and Business, 2000,52(6):309-323.

[8]張經孟. 試析組合投資理論在基金投資中的應用[D]. 北京:中國人民銀行研究生部, 2003.

[9]徐遷,張士偉. 我國基金分類體系的實證研究[J]. 證券市場導報, 2003(10):4-7.

[10]羅真. 我國證券投資基金評價體系研究[D]. 武漢:華中科技大學經濟學院, 2004.

[11]楊朝軍,蔡明超,徐慧泉. 中國證券投資基金風格分類研究[J]. 上海交通大學學報:自然科學版, 2004,38(3):359-367.

[12]周銓,朱洪亮,李心丹. 基于因子聚類方法的基金風格分類研究[J]. 南方經濟, 2006(12):61-69.

[13]Pattarin F, Sandra P, Tommaso M. Clustering Financial Time Series: An Application to Mutual Funds Style Analysis[J]. Computational Statistics & Data Analysis, 2004,47(2):353-372.

[14]Gallo J G, Lockwood L J. Fund Management Changes and Equity Style Shifts[J]. Financial Analysis Journal, 1999,55(5):44-52.

[15]Brown S J, Goetzmann W. Mutual Fund Styles[J]. Journal of Financial Economics, 1997,43(3):373-399.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:25:56

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中學生數理化·七年級數學人教版(2019年4期)2019-05-20 10:06:32

中學生數理化·七年級數學人教版(2018年6期)2018-06-26 08:36:06

初中生世界·七年級(2017年9期)2017-10-13 22:27:46

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16