中國銀行業(yè)競爭與效率關系研究

2010-09-26 05:31:02高瑋

東北大學學報(社會科學版) 2010年2期

高 瑋

(南開大學經(jīng)濟學院,天津 300071)

銀行在國民經(jīng)濟中起到重要的作用, 銀行業(yè)競爭對經(jīng)濟發(fā)展具有重要的影響, 但是, 競爭也會促使銀行承擔較高的風險, 并對銀行業(yè)穩(wěn)定性造成不利影響。 此外, 銀行業(yè)較高的競爭程度通過降低金融服務的價格, 提高了銀行業(yè)整體效率, 并促進投資和經(jīng)濟增長。 銀行業(yè)競爭主要通過兩個渠道產(chǎn)生這些正面的影響: 一方面, 較高的銀行業(yè)競爭程度會降低銀行的壟斷力, 并降低金融服務的價格; 另一方面, 較高的銀行業(yè)競爭程度會促使銀行降低成本、提高成本效率, 這對于提高我國銀行業(yè)整體效率和社會福利水平至為重要。 遲國泰等(2005)[1]的研究發(fā)現(xiàn)我國商業(yè)銀行總體的成本效率不高, 但呈現(xiàn)出上升的趨勢, 同時, 由于受到不良貸款的影響, 國有商業(yè)銀行成本效率明顯低于股份制商業(yè)銀行。 關于銀行業(yè)競爭及其影響的問題在我國也日益受到關注, 因為銀行信貸是我國企業(yè)外部融資的主要來源, 所以銀行信貸的可獲得性或者企業(yè)獲取外部融資的便利性, 會直接影響到企業(yè)的發(fā)展狀況, 從而間接影響到整體經(jīng)濟的發(fā)展, 因此, 分析銀行業(yè)競爭度對銀行效率的影響不僅關系到銀行經(jīng)營管理水平的高低, 同時還關系到銀行業(yè)外部的產(chǎn)業(yè)發(fā)展與經(jīng)濟增長。

一、 文獻綜述

經(jīng)濟學家普遍認為競爭可以提高效率,并且許多相關研究都支持這一觀點。首先,Hicks(1935)[2]認為壟斷支配力會降低效率,即安逸生活(quiet life)假說,這一假說認為壟斷支配力使得經(jīng)理人可以輕易地獲取壟斷租金,因而會降低其努力程度。但是,并沒有明顯的理由可以解釋為什么壟斷企業(yè)的所有者對經(jīng)理人的控制力會弱于競爭性的企業(yè)。因此,Leibenstein(1966)[3]和Demsetz(1973)[4]又提出了其他假說。

Leibenstein(1966)[3]解釋了企業(yè)中為什么會存在非效率(X-inefficiency),以及為什么產(chǎn)品市場中的競爭會降低非效率。非效率源于企業(yè)組織內(nèi)部不完善的因素,這些因素會影響到所有者與經(jīng)理人之間信息不對稱的程度,信息不對稱使得所有者無法檢查經(jīng)理人的努力程度。Leibenstein認為競爭壓力可以提高效率,其原因可以歸結為兩點。首先,競爭為經(jīng)理人付出更多的努力提供了激勵。當經(jīng)理人意識到競爭程度在提高時,他們將不得不提高其績效,否則其所在的企業(yè)將被市場淘汰。其次,如果市場中存在大量的企業(yè),將會促使所有者評估自身企業(yè)相對于其他企業(yè)的績效狀況,所以他們更有動力去了解企業(yè)的情況,從而可以更準確地評估經(jīng)理人的績效,并對管理層作出適時的調整。Leibenstein的非效率理論與Bain(1951)[5]所提出的SCP假說相一致,他們認為市場結構會影響到企業(yè)在價格和產(chǎn)量方面的決策行為,并因此而影響到企業(yè)的績效。

但是,Demsetz(1973)提出了另一種假說----有效結構(efficient structure)假說,他認為競爭與成本效率之間存在逆向因果關系,因為管理較好的企業(yè)其成本較低,并據(jù)此而獲得較大的市場份額,導致較高的市場集中度,由于集中度與競爭程度之間具有反向關系,使得市場競爭程度降低,即競爭與效率之間具有反向的因果關系。

關于銀行業(yè)競爭與效率關系的實證研究相對較少,其中主要的做法是將成本效率對一組市場結構變量作回歸分析,如Punt和van Rooij(2003)[6]對歐洲銀行業(yè)的研究。在此類研究中,通常采用隨機前沿法衡量成本效率,用市場份額或集中度指標代表市場結構。這些研究傾向于認為成本效率和集中度或市場份額之間具有正相關關系。因此,他們傾向于支持有效結構假說。Weill(2004)[7]通過將效率與運用Panzar-Rosse(PR)模型得出的競爭度指標進行回歸,結果也支持上述觀點。黃雋、湯珂(2008)[8]分析了韓國、中國大陸與臺灣商業(yè)銀行競爭與效率之間的關系,同樣運用PR模型測度銀行業(yè)競爭程度,通過散點圖觀察兩者之間的關系,結果發(fā)現(xiàn)韓國、中國大陸銀行業(yè)競爭程度與效率之間呈正相關關系,而中國臺灣地區(qū)銀行業(yè)由于過度開放,其競爭程度與效率之間呈負相關關系。

總之,關于效率與競爭之間關系的理論假說和實證研究均沒有得出一致的結論,本文試圖運用勒納指數(shù)方法衡量我國銀行業(yè)競爭程度,并通過格蘭杰因果檢驗的回歸模型進行分析,以求更準確地分析我國銀行業(yè)在目前階段下,競爭程度與效率之間的關系。

二、 銀行業(yè)競爭度測度

新實證產(chǎn)業(yè)組織研究中測度競爭程度常用的方法包括Panzar-Rosse(PR)模型以及Bresnahan-Lau(BL)模型,PR模型運用H統(tǒng)計值估計競爭程度,H統(tǒng)計值為總收入相對投入價格的彈性。葉欣等(2001)[9]、Yuan(2006)[10]、黃雋(2007)[11]以及李偉、韓立巖(2008)[12]運用PR模型測度了我國銀行業(yè)競爭程度,結果均發(fā)現(xiàn)我國銀行業(yè)競爭程度自20世紀90年代中期以來呈現(xiàn)出上升的趨勢,但是,由于樣本中銀行數(shù)目不多,這種估計對模型設置以及變量選取非常敏感,所以也有研究得出不同的結論,如趙子銥等(2005)[13]發(fā)現(xiàn)1999—2003年銀行業(yè)競爭程度相比于前一階段有所下降。需要注意的是,PR模型給出的是整個銀行業(yè)的競爭程度;BL模型作為測度競爭程度的另一種非結構方法,根據(jù)整體數(shù)據(jù)測度加成(markup),該方法運用較少。

由于本文需要測度1993—2008年樣本中每家銀行的競爭程度,而不是整個樣本的總體指標,因此,本文計算每家銀行的勒納指數(shù),而不是估計PR模型或BL模型。勒納指數(shù)定義為價格與邊際成本之間的差額除以價格。本文主要關注信貸市場,因此運用貸款價格,通過利息收益除以貸款總額求得,同時將貸款視為產(chǎn)出,據(jù)此計算邊際成本。

本文通過超越對數(shù)成本函數(shù),運用一項產(chǎn)出和兩項投入的價格來估計邊際成本。成本函數(shù)形式設定如下:

lnCit=α0+α1lnyit+α22(lnyit)2+

α3lnw1it+α4lnw2it+

α5lnw1itlnw2it+α62(lnw1it)2+

α72(lnw2it)2+α8lnyitlnw1it+

α9lny1itlnw2it+εit(1)

其中,C代表總成本;y為貸款;w1為資金的價格,用存款利率表示,即利息支出除以存款;w2為勞動力價格,用工資率表示,由于直接相關的數(shù)據(jù)難以獲得,因此用營業(yè)費用除以資產(chǎn)總額來間接衡量;i代表銀行;t代表年份;α1,…,α9為待定系數(shù);ε為誤差項。成本函數(shù)所估計出的系數(shù)將被用于計算邊際成本,計算公式如下:

mc=?C?y=Cy×

[α1+α2lny+α8ln(w1)+α9ln(w2)](2)

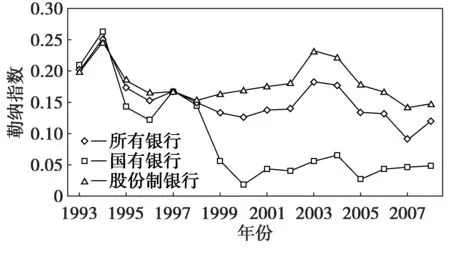

本文選取14家銀行作為研究對象,分別為中國工商銀行、中國農(nóng)業(yè)銀行、中國銀行、中國建設銀行、交通銀行、中信銀行、招商銀行、華夏銀行、光大銀行、興業(yè)銀行、浦東發(fā)展銀行、廣東發(fā)展銀行、深圳發(fā)展銀行和民生銀行。樣本期為1993—2008年,構成一個面板數(shù)據(jù)。數(shù)據(jù)來源于1993—2008年《中國金融年鑒》以及Bankscope數(shù)據(jù)庫。根據(jù)計算結果繪制圖1。

圖1 1993—2008年中國銀行業(yè)勒納指數(shù)

從圖1中可以看出,1993—2008年中國銀行業(yè)整體的勒納指數(shù)總體上呈現(xiàn)出下降的趨勢,同時在各個時段又表現(xiàn)為波動的特征,可以將其分為三個階段:一是1994—2000年,勒納指數(shù)處于下降階段,表明這一時段內(nèi)中國銀行業(yè)的競爭程度逐步增強;二是2000—2003年,勒納指數(shù)稍有上升,反映出銀行業(yè)競爭程度略有緩和;三是2004—2007年,勒納指數(shù)再一次呈現(xiàn)出持續(xù)下降的趨勢,表明銀行業(yè)整體的競爭程度不斷上升。此外,從國有銀行勒納指數(shù)的變動趨勢來看,國有銀行的勒納指數(shù)同樣在整體上呈現(xiàn)出下降的趨勢,表明國有銀行面臨的競爭程度逐漸提高。股份制銀行勒納指數(shù)的變動趨勢也大致相同,不同的是,1998—2003年股份制銀行的勒納指數(shù)呈現(xiàn)出持續(xù)上升的趨勢,反映了股份制銀行的競爭程度有所下降,但是在2003年之后同樣面臨著競爭日益激烈的經(jīng)營環(huán)境,而且國有銀行的競爭程度要高于股份制銀行的競爭程度。

三、 銀行業(yè)成本效率測度

成本效率是銀行業(yè)在激烈的競爭中生存和發(fā)展的核心因素,技術效率僅僅從投入與產(chǎn)出之間的數(shù)量關系來衡量生產(chǎn)者的效率,技術效率高僅僅是企業(yè)獲得良好經(jīng)濟效益的必要條件,而不是充分條件。提高企業(yè)的經(jīng)濟效益還要考慮投入要素資源的配置效率。成本效率研究在成本前沿基礎上,既考慮投入與產(chǎn)出之間的技術效率,又考慮要素價格因素所帶來的配置效率。以往研究中通常運用簡單成本函數(shù)和超越對數(shù)成本函數(shù)計算成本效率,其中,超越對數(shù)成本函數(shù)相對簡單成本函數(shù)具有更好的性質,比如,沒有對投入要素之間的替代彈性設置任何限制,而且這種函數(shù)形式適合多投入多產(chǎn)出的情形,因此,本文采用超越對數(shù)成本函數(shù),選取三種投入價格和三種產(chǎn)出,函數(shù)形式設定如下:

lnC=α+∑3i=1βilnQi+12∑3i=1∑3j=1γijlnQilnQj+

∑3k=1δklnPk+12∑3k=1∑3l=1θkllnPklnPl+

∑3i=1∑3k=1φiklnQilnPk+ε(3)

EFFi=E[μiεi]=

σλ(1+λ2)·φ(εiλ/σ)Φ(εiλ/σ)-εiλσ(4)

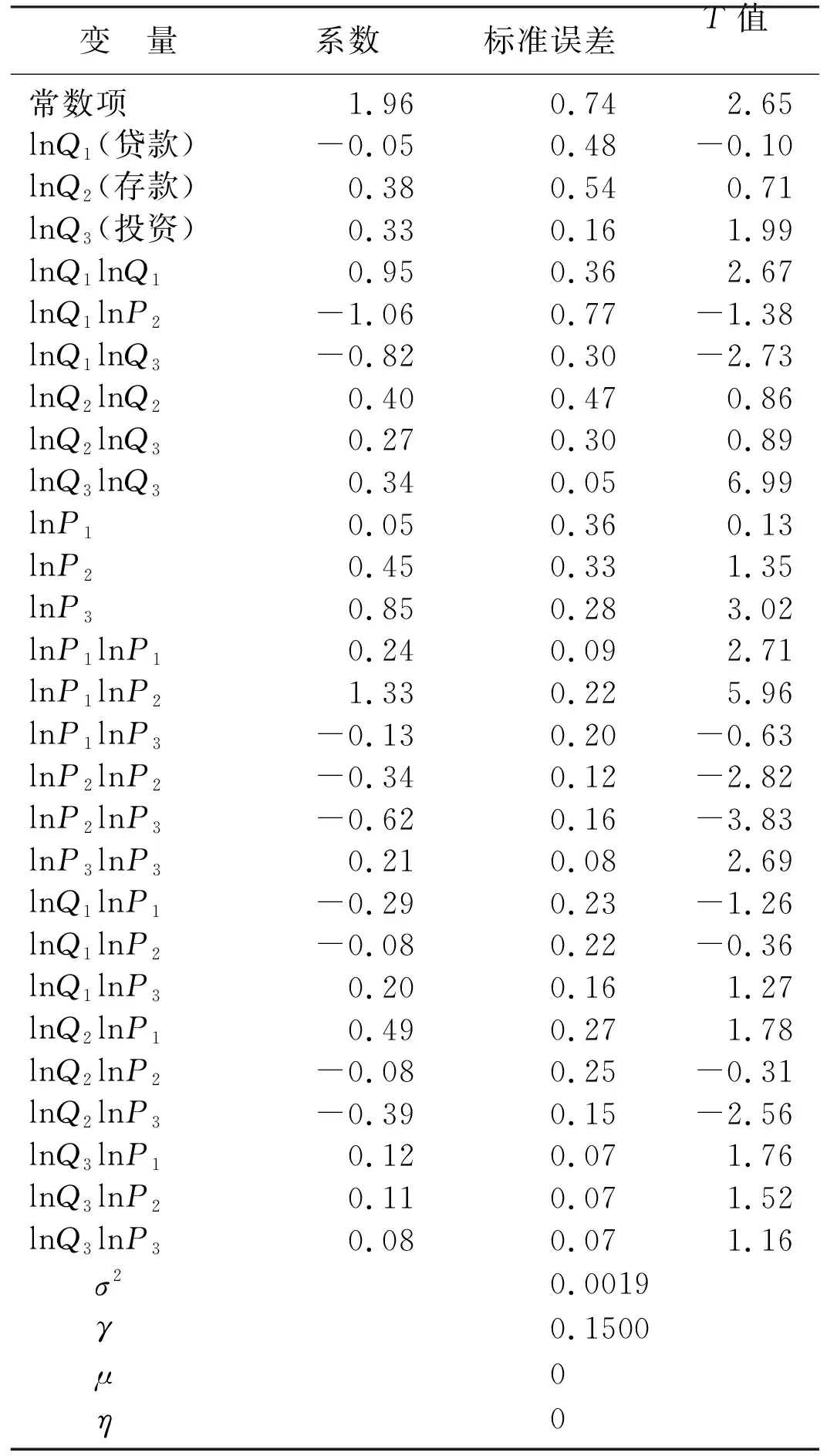

關于投入和產(chǎn)出項的選取標準,主要可以分為產(chǎn)出法和中介法。產(chǎn)出法強調金融機構作為服務提供者的角色,把存款視為產(chǎn)出的一種;中介法則強調金融機構應當被視為存款人與投資人之間的資金中介者,因此將存款作為投入。修正后的產(chǎn)出法使成本方程同時考慮存款的投入、產(chǎn)出特征,根據(jù)這種方法,存款利息支出被視為投入,而存款總量則被作為產(chǎn)出。本文主要采用修正后的產(chǎn)出法,以貸款、存款和投資作為產(chǎn)出,以人力資本價格、資本價格和存款價格作為投入,根據(jù)徐傳諶、齊樹天(2007)的研究[14],用營業(yè)費用/當年資產(chǎn)總額代表人力資本價格,用固定資產(chǎn)凈值/銀行總資產(chǎn)代表資本價格,用利息支出/存款總額代表存款價格,總成本則包括營業(yè)支出與非營業(yè)支出。樣本銀行與上一部分相同,樣本期同樣為1993—2008年,運用Frontier 4.1進行估計,計算結果如表1所示。

表1中γ值為0.15,這說明成本偏差由隨機誤差v和非效率項μ共同決定。另外,單邊似然比檢驗統(tǒng)計量LR的取值為80.1496,根據(jù)Kodde和Palm(1986)[15]確定的mixed X2臨界值表,得知相應的顯著性概率為5%的mixed X2分布臨界值為29.545,LR大于mixed X2分布檢驗標準值,表明變差率γ的零假設被拒絕,意味著非效率項μ是客觀存在的。此外,大部分系數(shù)在5%水平上是統(tǒng)計顯著的,參數(shù)法并不要求前沿函數(shù)中的待定參數(shù)估計值均通過顯著性檢驗,只要單邊似然比檢驗統(tǒng)計量LR大于mixed X2分布的臨界值,就可以證明此前沿函數(shù)具有足夠的解釋力度,并且非效率項客觀存在。

表1 成本超越對數(shù)函數(shù)估計結果

注:①觀測量共有224個,對數(shù)似然函數(shù)值為398.51,單邊偏誤似然比檢驗值為80.1496;②數(shù)據(jù)來源于1993—2008年《中國金融年鑒》以及Bankscope數(shù)據(jù)庫。

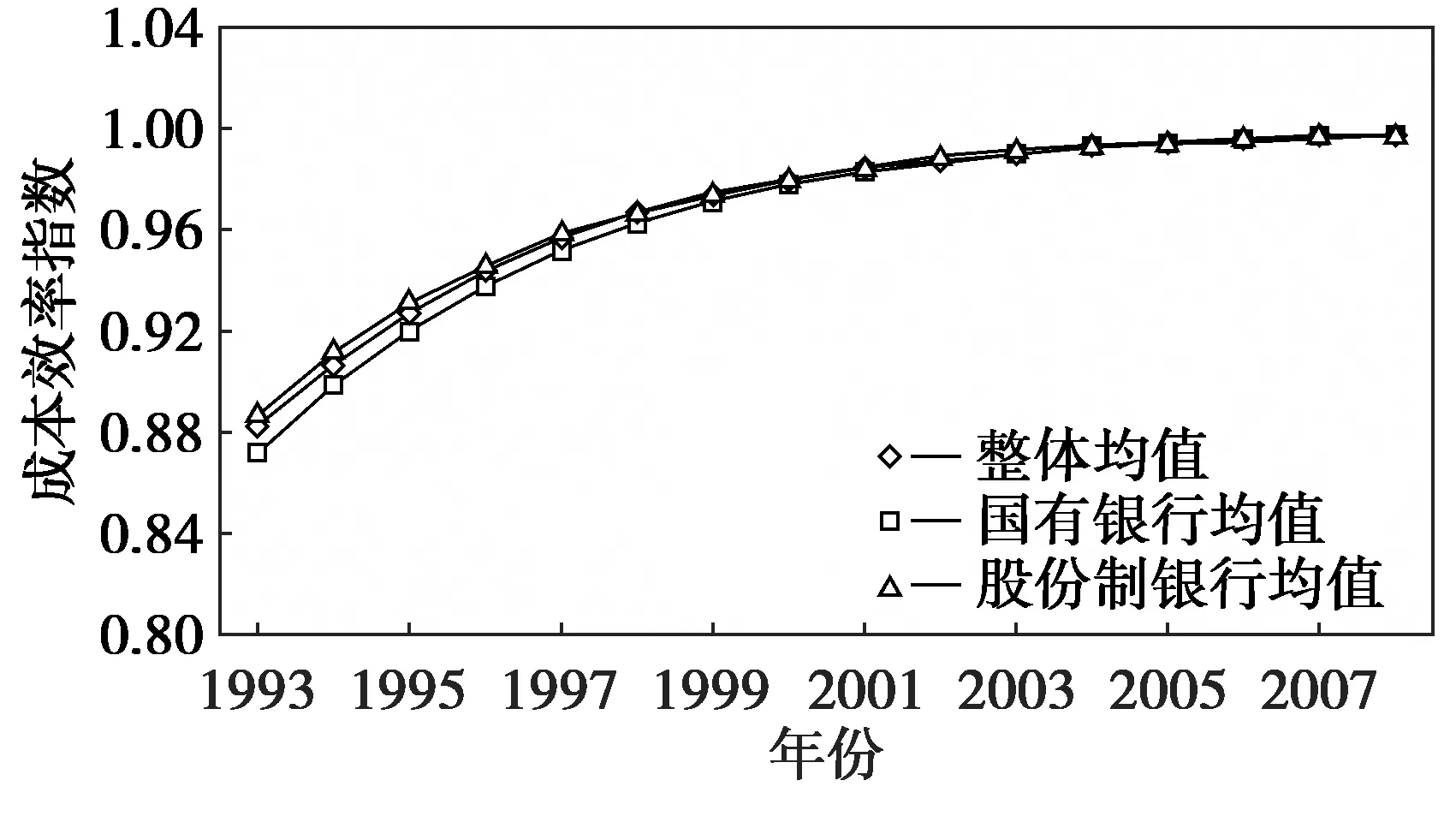

運用隨機前沿法(SFA)從誤差項中求得成本效率,根據(jù)計算結果繪制圖2,從圖2中可以看出中國銀行業(yè)的整體成本效率水平在樣本期內(nèi)呈現(xiàn)不斷提高的趨勢,但是其增幅不斷下降,年度增長率從1993年的8%持續(xù)降低到2008年的0.6%。按所有制特征分組,國有銀行和股份制銀行成本效率的變動均呈現(xiàn)出減速遞增的趨勢,相比之下,國有銀行的成本效率提高速度要普遍高于股份制商業(yè)銀行,國有銀行的年均增幅為5.6%,高于股份制銀行2.1%的年均增幅。此外,雖然樣本期內(nèi)國有銀行的成本效率水平依然要低于股份制銀行,但在演進過程中兩者的差距在逐漸縮小,或者說中國銀行業(yè)的成本效率水平在提高中逐步趨同,這一結果與徐傳諶、齊樹天(2007)[14]的研究結果相一致。

圖2 1993—2008年中國銀行業(yè)成本效率

四、 銀行業(yè)競爭度與效率關系估計

本文通過格蘭杰因果檢驗(Granger-causality)的形式來分析中國銀行業(yè)競爭和效率之間的聯(lián)系,模型形式設定如下:

(5)

(6)

其中y代表效率,x代表勒納指數(shù),fi代表銀行的個體效應。效率和勒納指數(shù)指標的取值分別是成本效率和勒納指數(shù)的年度均值。i和t分別代表銀行和年份。每個被解釋變量與其年度滯后項及其他變量進行回歸。選用年度均值是為了獲得一般的效應。我們認為競爭對效率產(chǎn)生的影響,或效率對競爭產(chǎn)生影響都須要經(jīng)過一段時間才能變得明顯,因此本文采用四年滯后項。

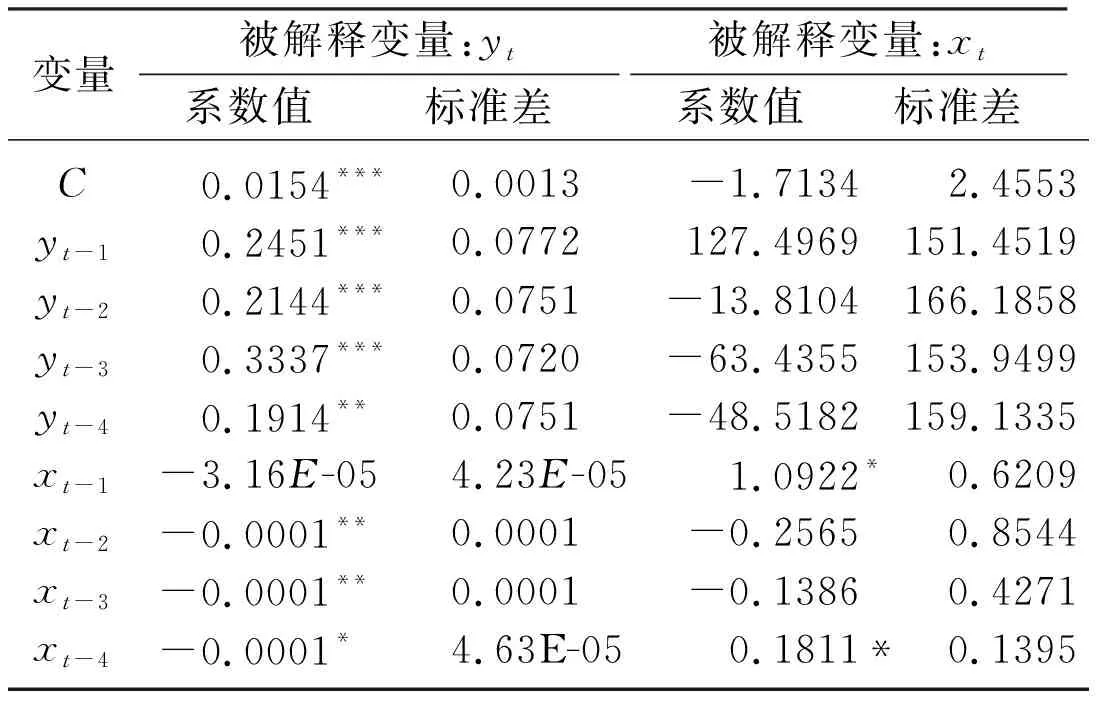

表2中給出了估計結果,列出了被解釋變量和解釋變量滯后項的系數(shù),主要考察解釋變量滯后項的系數(shù)。對于方程(5)和(6)都檢驗了δ1=δ2=…=δm=0的聯(lián)合假設,通過該檢驗可以判斷相應的變量與被解釋變量之間是否存在格蘭杰因果關系。

表2 格蘭杰因果分析結果

注:①***代表1%的水平下顯著,**代表5%的水平下顯著,*代表10%的水平下顯著;②觀測量共有168個;③E代表成本效率,E約為2.71828。

在效率為被解釋變量的方程中,勒納指數(shù)的滯后項均不為零(Prob>χ2=0),且系數(shù)均為負,表明勒納指數(shù)對效率的格蘭杰原因為負,相應地,銀行業(yè)競爭程度對效率的格蘭杰原因為正,而效率不是競爭的格蘭杰原因。在勒納指數(shù)為被解釋變量的方程中,效率的滯后項有可能為零(Prob>χ2=0.893)。這一結果不支持有效結構假說,而是與Leibenstein(1966)[3]的研究結論相一致,即競爭程度的上升可以提高銀行的成本效率,這一結果與黃雋、湯珂(2008)[8]針對中國銀行業(yè)的研究結論也相一致。

銀行業(yè)競爭程度和效率之間的正相關關系,表明當代中國銀行業(yè)的相關政策應當有助于提高銀行業(yè)的競爭程度,以此提高銀行效率。須要注意的是銀行業(yè)市場競爭程度與金融穩(wěn)定之間的關系一直是爭論的話題,其中,Allen和Gale(2004)[16]認為銀行業(yè)競爭會導致金融脆弱,因為較高的銀行業(yè)競爭程度會降低市場支配力,減少利潤收益,導致銀行特許權價值下降,從而促使銀行承擔較高的風險以增加收益。Jimenez等(2007)[17]對西班牙銀行業(yè)的實證研究也與這一觀點相一致,即較高的競爭程度(用勒納指數(shù)衡量)與較高的貸款風險(用不良貸款衡量)相關。但是,我國銀行業(yè)市場結構和金融體制與西方發(fā)達國家存在差別,使得我國銀行業(yè)競爭程度不同于西方發(fā)達國家。

首先,我國銀行業(yè)受到嚴格的管制,基準存貸款利率由中國人民銀行直接確定,銀行的負債業(yè)務、資產(chǎn)業(yè)務都是建立在基準存貸款利率的基礎上,基準存貸款利率的調整具有強制性,因此從產(chǎn)品價格的角度看,銀行業(yè)的價格競爭是有限度的,競爭主要集中在非價格競爭。

其次,政府對銀行業(yè)的經(jīng)營仍然存在一定程度的行政干預,影響到銀行業(yè)的市場競爭行為。盡管國有商業(yè)銀行先后通過改制上市,但是國家仍然是直接的所有者,此外,地方政府也在很多地方商業(yè)銀行中占有相當?shù)墓煞?政府對銀行的行政干預主要體現(xiàn)在政府具有銀行高級管理層的人事任免權,這在很大程度上影響到銀行的商業(yè)化運作,同時也促使銀行業(yè)的競爭不完全是市場競爭。

上述因素都會影響到我國銀行業(yè)市場的競爭程度,但是,關于我國銀行業(yè)競爭程度與其他國家的橫向比較研究相對較少,其中,葉欣等(2001)[9]采用與Oliver和Davis(2000)[18]相類似的研究方法(PR模型)計算了我國銀行業(yè)競爭程度,通過國際間橫向比較發(fā)現(xiàn)美國和歐洲部分國家1992—1996年的競爭程度普遍高于中國銀行業(yè)。其中,美國銀行業(yè)市場結構在1996年以前就已經(jīng)接近完全競爭市場的狀態(tài),而且如果考慮回歸期間的差異,中國商業(yè)銀行市場與發(fā)達國家競爭程度的差距可能會更大。此外,黃雋(2007)[11]的研究結果表明,我國銀行業(yè)市場競爭程度仍然相對較低,與我國銀行業(yè)對外開放和利率市場化等金融改革的要求還有相當?shù)牟罹唷4送?Carbo等(2009)[19]的研究運用勒納指數(shù)測度了歐洲多個國家近年來銀行業(yè)競爭程度,結果發(fā)現(xiàn)研究樣本整體勒納指數(shù)的均值為0.14,其中丹麥的競爭程度最低,勒納指數(shù)為0.22,盧森堡和英國的競爭程度最高,勒納指數(shù)達到了0.11,根據(jù)前文的計算,中國銀行業(yè)近年來的勒納指數(shù)均值為0.16,可見從整體來看,歐洲國家銀行業(yè)的競爭程度要高于中國銀行業(yè)。

根據(jù)上述分析,可以發(fā)現(xiàn)我國銀行業(yè)競爭程度與西方發(fā)達國家相比相對較低,在當前階段提高銀行業(yè)競爭程度對金融體系的穩(wěn)定性不會造成破壞性的影響,相反可以促使我國銀行業(yè)提高經(jīng)營管理水平,降低運營成本,提高銀行效率。提高效率是銀行管理層和監(jiān)管部門的共同目標,積極采用技術創(chuàng)新成果,運用電子自助設備,發(fā)展電子自助服務,如電話銀行、網(wǎng)上銀行以及自助銀行等是提高銀行效率的重要措施;同時,通過增加銀行數(shù)量增強銀行業(yè)競爭程度也是促進銀行提高效率的重要措施,根據(jù)黃雋(2007)[11]的研究,我國銀行業(yè)競爭程度與銀行數(shù)量之間具有正相關關系。因此,通過增加銀行的數(shù)量來增強銀行業(yè)的競爭程度,是當前階段促進中國銀行業(yè)效率提升的一項可取的措施。

五、 結 論

本文以1993—2008年中國銀行業(yè)相關數(shù)據(jù)為樣本,考察了我國銀行業(yè)競爭程度與效率之間的關系,分別采用勒納指數(shù)法和隨機前沿法測度了銀行競爭程度及成本效率水平,結果顯示我國銀行業(yè)競爭程度和效率分別呈現(xiàn)出波動上升以及邊際遞減的增長趨勢,然后通過格蘭杰因果檢驗測度了銀行競爭與效率之間的關系,結果表明銀行業(yè)競爭程度是效率提高的格蘭杰原因,而且兩者之間呈正相關關系,這可解釋為競爭程度的提高促使銀行降低了經(jīng)營成本,提高了成本效率。

參考文獻:

[1]遲國泰,孫秀峰,蘆丹. 中國商業(yè)銀行成本效率實證研究[J]. 經(jīng)濟研究, 2005(6):401-411.

[2]Hicks J. The Theory of Monopoly[J]. Econometrica, 1935 (3):1-20.

[3]Leibenstein H. Allocative Efficiency Versus X-efficiency [J]. American Economic Review, 1966,56:392-415.

[4]Demsetz H. Industry Structure, Market Rivalry and Public Policy[J]. Journal of Law and Economics, 1973,16:1-9.

[5]Bain J. Relation of Profit Rate to Industry Concentration[J]. Quarterly Journal of Economics, 1951,65:293-324.

[6]Punt L, van Rooij M. The Profit-structure Relationship and Mergers in the European Banking Industry: An Empirical Assessment[J]. Credit and Capital, 2003,36:1-29.

[7]Weill L. On the Relationship Between Competition and Efficiency in the EU Banking Sectors[J]. Credit and Capital, 2004,37:329-352.

[8]黃雋,湯珂. 商業(yè)銀行競爭、效率及其關系研究----以韓國、中國臺灣和中國大陸為例[J]. 中國社會科學, 2008(1):69-88.

[9]葉欣,郭建偉,馮宗憲. 壟斷到競爭:中國商業(yè)銀行業(yè)市場結構的變遷[J]. 金融研究, 2001(11):79-86.

[10]Yuan Yuan. The State of Competition of the Chinese Banking Industry[J]. Journal of Asian Economics, 2006,17:519-534.

[11]黃雋. 銀行競爭與銀行數(shù)量關系研究[J]. 金融研究, 2007(7):78-94.

[12]李偉,韓立巖. 外資銀行進入對我國銀行業(yè)市場競爭度的影響:基于Panzar-Rosse模型的實證研究[J]. 金融研究, 2008(5):87-99.

[13]趙子銥,彭琦,鄒康. 我國銀行業(yè)市場結構分析----基于Panzar-Rosse范式的考察[J]. 統(tǒng)計研究, 2005(6):69-74.

[14]徐傳諶,齊樹天. 中國商業(yè)銀行X-效率實證研究[J]. 經(jīng)濟研究, 2007(3):106-117.

[15]Kodde D, Palm F. Wald Criteria for Jointly Testing Equality and Inequality Restrictions[J]. Econometrica, 1986(5):1243-1248.

[16]Allen F, Gale D. Competition and Financial Stability[J]. Journal of Money, Credit and Banking, 2004,36:453-486.

[17]Jimenez J A, Lopez S J. How Does Competition Impact Bank Risk Taking?[D]. San Francisco: Federal Reserve Bank of San Francisco, 2007.

[18]Oliver B, Davis P. Competition, Contestability and Market Structure in European Banking Sectors on the Eve of EMU[J]. Journal of Banking & Finance, 2000,24:1045-1066.

[19]Carbo V, Rodriguez F, Gregory F. Bank Market Power and SME Financing Constraints[J]. Review of Fiance, 2009,13:309-340.

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

甘肅教育(2020年14期)2020-09-11 07:57:42

電影(2018年12期)2018-12-23 02:18:48

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區(qū)建設(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛(wèi)生(2014年11期)2014-11-12 13:11:32

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48