泛長三角鐵路貨運空間格局演變及影響機制

2010-09-07 03:22:24宋振娜

地域研究與開發 2010年5期

張 蕾,陳 雯,陳 曉,2,宋振娜,2

(1.中國科學院南京地理與湖泊研究所,南京210008;

2.中國科學院研究生院,北京100049;3.江蘇教育學院地理系,南京210013)

泛長三角鐵路貨運空間格局演變及影響機制

張 蕾1,2,3,陳 雯1,陳 曉1,2,宋振娜1,2

(1.中國科學院南京地理與湖泊研究所,南京210008;

2.中國科學院研究生院,北京100049;3.江蘇教育學院地理系,南京210013)

探討泛長三角近30年鐵路貨運空間格局演變歷程。研究表明,泛長三角貨運總量由泛地區引領,呈波動式增長;長三角貨運結構明顯優于泛地區,但近年差距逐漸縮小;鐵路貨運格局從原先以各區內部貨運為主,轉向區內、區際交流并重,且近年來鐵路貨運重心轉移到泛地區;流向分析表明,受泛地區特別是安徽輸出大幅增加影響,貨物輸出空間趨向不均衡,長三角依然處于極化階段,而輸入空間較為均衡,說明長三角擴散效應已經初步顯現;首位度分析表明,各省對外格局逐漸調整,從20世紀80年代整體服務上海,發展到90年代以江浙為中心,形成以江蘇—安徽、浙江—江西為通道的運輸格局,21世紀則表現為長三角聯系趨于松散、泛地區聯系逐步增強。最后,探討了影響泛長三角區域鐵路貨運的影響機制,分析了區域分工和產業轉移、綜合交通基礎設施、能源供給格局等因素在這一演化過程中的作用。

泛長三角;鐵路貨運;空間格局演變

0 引言

交通運輸是區域經濟聯系的紐帶,客、貨流量的變化反映了區域內城市之間運輸聯系的密切程度[1]。自陸大道于1984年提出了“點軸空間結構系統理論”、充分肯定了交通運輸對區域經濟發展的影響后,交通要素應用于區域空間研究趨于廣泛。

目前,區域交通運輸研究主要集中在區域空間結構形成演變、區域城鎮體系、可達性、重大交通設施對走廊沿線影響等幾個方面。空間聯系與結構方面,張文嘗、金鳳君等研究了空間運輸聯系的生成、增長和分布、交流的規律[2];曹小曙通過珠江三角洲客、貨運量時空分布與變化,揭示了城際空間運輸聯系的特征及時空演化[3];姚穎、朱英明對長三角城市群城際運輸聯系進行了研究[4-5];張建松等則研究了遼寧省域公路貨運的生成、演變、分布、交流特征[6];區域城鎮體系方面,朱英明研究了中國城市密集區間的航空運輸聯系[7],姚士謀等研究了高速公路建設與城鎮發展的相互關系[8],薛俊菲基于航線圖的航空網絡分析,研究了中國城市體系等級結構與分布格局[9]。此外,武偉研究了交通運輸對沿線區域經濟的影響[10];曹小曙就區域層面上交通運輸走廊沿線的城市發展、產業帶的生成等角度進行了分析[11],并研究了發達地區交通網絡演化對通達性空間格局的影響[12];金鳳君等則分析了100年來中國鐵路交通網絡的發展以及由此引起的同心圓圈層式通達性空間格局的變化[13]。然而,區域鐵路貨運空間聯系研究較少,且研究范圍集中于國家大尺度層面[14-15]。

隨著長三角的快速發展,區域擴容成為大勢所趨,尤其在核心區面臨較大的資源環境瓶頸制約的情況下,迫切需要通過空間拓展和產業轉型升級,提升全球競爭力[16]。2008年國務院頒發《國務院關于進一步推進長江三角洲地區改革開放和經濟社會發展的指導意見》,正式提出了“泛長三角”的概念,由此,泛長三角區域合作有可能上升為國家戰略,安徽和江西也明確提出主動對接長三角,統籌產業發展與基礎設施建設,由此區域交通流的空間格局也相應發生了巨大變化。對于泛長三角范圍,出現了“3+1”(江浙滬徽)、“3+2”(江浙滬皖贛)以及“6+1”(華東六省一市)等多種界定方案[17],考慮到區際歷史聯系、地理區位、經濟合作以及人口交流等方面,“3+2”模式較為符合區域發展現狀。

盡管受其他貨運方式的沖擊,鐵路貨運比重普遍降低,但其仍然是判斷宏觀經濟狀況的重要指標,煤炭等大宗貨物的長途調運在相當長的一段時間內會仍然主要依靠鐵路[18],且該區域有超過60%的城市分布在鐵路沿線。基于此,對泛長三角區域鐵路貨流的空間格局演變進行研究,不僅有助于了解泛長三角內部經濟交流與合作狀況,且對指導泛長三角區域發展也有著重要意義。

1 理論基礎

運輸空間格局重構是區域經濟活動通過擴散和重新集聚而導致的空間結構變動,也是區域經濟交往的空間體現。

客貨運代表不同類型經濟活動,經濟發展和產業結構的轉型升級將引發客貨運的不同變化。增速方面,在經濟發展前期,居民出行需求較低,且區際經濟交流較少,因此,客流增長較慢,而貨運由于大運量工業比率高而增長較快;隨著經濟發展,經濟交流和居民出行需求增長,客流進入快速增長期,而貨運需求增長放緩。空間方面,隨著節點城市在信息、創新等軟資源方面的控制地位的確立,引發了客流集聚程度不斷加大,而物質生產過程則由于技術的進步而趨于分散[15],客貨流的空間演進過程背道而馳。

泛長三角區域尤其是長三角核心區,已經形成了較為完善的現代化綜合交通運輸網絡體系。一方面,公路、水路、民航等多種替代運輸方式興起,對鐵路貨運構成激烈競爭態勢;產品形態趨向多樣化、精細化、輕薄化,也使擅長大宗傳統貨運的鐵路貨運的市場份額不斷下降;另一方面,部分因素又可能促使鐵路貨運趨于增長,泛地區在長三角高速增長的帶動下,區內和區際貨運需求會較大,而沿海建設的持續熱潮以及港鐵聯運的發展也會帶動鐵路運輸需求的增長。

極化涓滴理論也是鐵路貨運格局演變的有力支撐,根據赫希曼的極化——涓滴效應學說,在極化階段,欠發達地區的要素持續向北方流動;擴散階段,經濟發達地區則通過有效組織生產要素,帶動欠發達地區經濟增長。隨著泛長三角逐漸承接長三角產業轉移,長三角和泛地區的區域關系會逐步進入到極化與擴展并存的新階段,因此,鐵路貨運的空間格局也應產生新的變化。

2 研究方法與數據來源

2.1 研究方法

2.1.1 貨運生成密度。貨運生成密度為地域貨運量與國內生產總值的比值(t/萬元),是反映貨運聯系生成本質特征的基本指標。貨運生成密度往往和經濟發展成反比,隨著經濟增長和產業結構的不斷調整,各種產品的單位能耗和原材料消耗都呈下降趨勢,創造單位產值所需的貨運工作量不斷下降[14]。

2.1.2 基尼系數。采用Gini系數測算衡量地區貨物運輸總量以及輸出和輸入數據的離散程度,Gini系數越大,說明該組數據的離散程度越大,地區間貨物運輸越不均衡。其公式為式中:i代表不同地區,共15個參評單元,包括各省內部鐵路貨運以及省際鐵路貨運;Xi為平均累積百分比;Yi為貨運的實際累積百分比。

2.1.3 首位聯系度。確定附屬物流結點與軸心物流中心之間聯系的密切程度及其歸屬的地域系統,一般利用首位聯系強度的指標來評價,文中運用首位聯系度判斷各省之間的經濟聯系強度。其計算式為

式中:Lik代表i省份的首位聯系強度;k代表i省份的首位聯系省份;n代表省份數量;Tij與Tji分別代表i省份流向j省份和j省份流向i省份的鐵路貨流;Oi和Di分別代表i省份鐵路貨流的發送量和到達量[16]。

2.2 數據來源

數據源自1986—2007年《中國交通年鑒》國家鐵路行政區間貨物交流和煤炭交流。選取上海、江蘇、浙江、安徽、江西貨物O-D運輸矩陣數據,分別從流量、流向和首位聯系等方面分析鐵路貨運空間格局演變。

3 泛長三角鐵路貨運空間格局演變

3.1 貨運總量波動增長,泛地區主導貨運變化

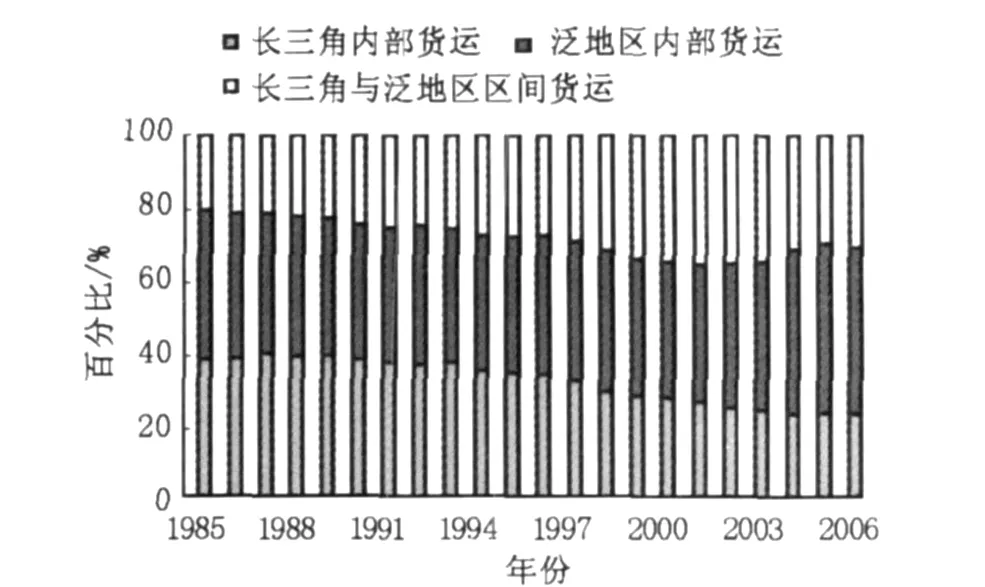

通過觀察泛長三角近30年來鐵路貨運總量變化(圖1)發現,近30年來鐵路貨運量呈現波動式增長。1985—1991年各區域鐵路貨運變化均較穩定,無大起大落;1992年起泛長三角鐵路貨運量整體增長,泛地區內部貨運總量首次超過長三角內部貨運,1998年區間貨運量首次超過長三角內部貨運總量。

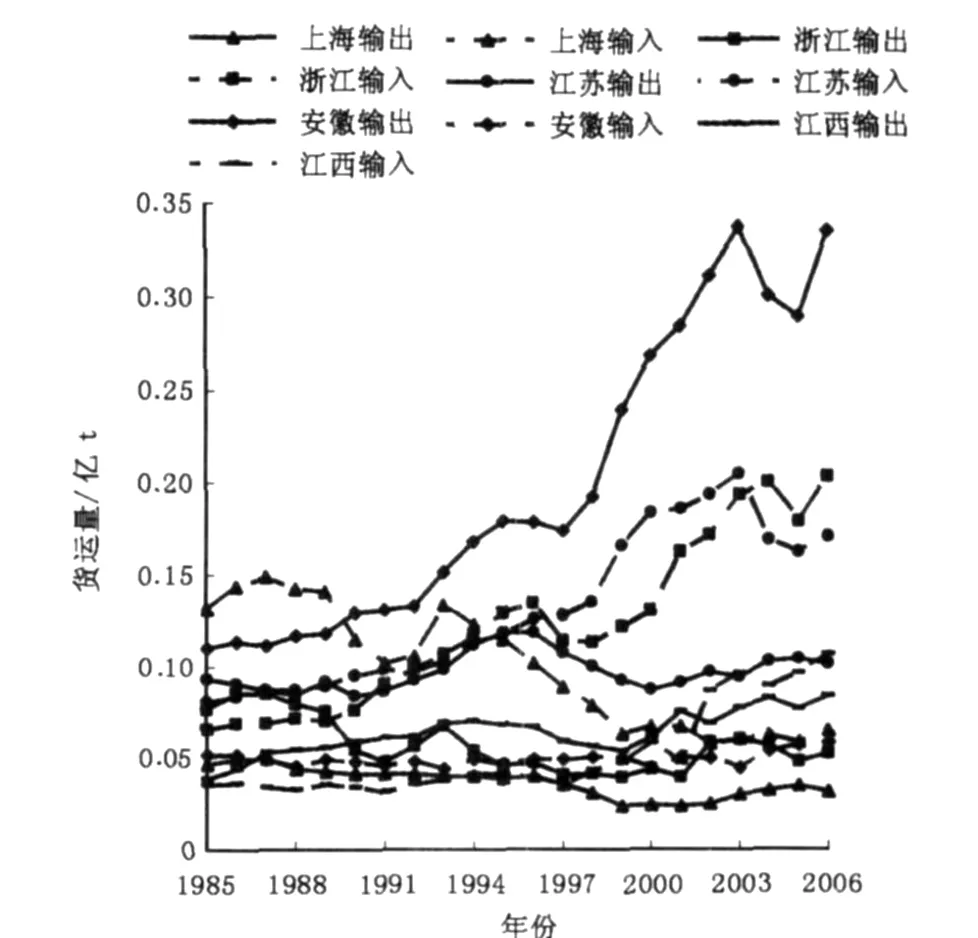

圖1 1985—2006年各區鐵路貨運比例變化情況Fig.1 Cargo proportionchange of several regions from 1985 to 2006

將泛長三角鐵路貨運分解為4個部分,分別為長三角各行政區內鐵路貨運量X1、長三角省際鐵路貨運量X2、泛地區省內鐵路貨運量X3和泛地區省際鐵路貨運量X4,以泛長三角鐵路貨運總量為因變量Y,采用多元線性回歸模型進行分析,即

Y=0.117X1+0.169X2+0.594X3+0.591X4。(1)

由結果可知,泛地區省內鐵路貨運量對泛長三角鐵路貨運影響最大,其次是安徽和江西省際鐵路貨運,對總量影響最弱的則是長三角區內鐵路貨運聯系。安徽和江西由于產業結構水平較低,大運量工業比率大,且布局有淮南、皖贛、宣杭和新長線等兩條擔負長三角乃至全國煤炭、鋼鐵、石油等重點物質運輸的動脈通道,因此,貨運增長較快,而長三角則由于經濟結構軟化,產品形態趨于精輕小,且伴隨著多種替代運輸方式的興起,鐵路貨運總量有明顯降低。

3.2 長三角貨運結構優于泛地區,差距逐步縮小

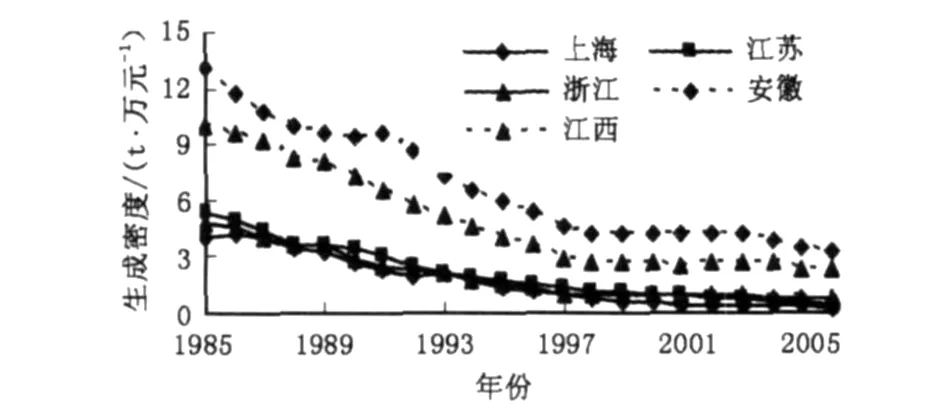

首先以1985年價格為基期,對各省市歷年GDP按照可比價格指數進行修正(如GDP1986=GDP1985*指數1986),分別計算江浙滬、安徽及江西鐵路貨運生成密度(圖2)。

圖2 泛長三角五省市1985—2006年鐵路貨運生成密度變化Fig.2 Change of the density of freight generation in five provinces from 1985 to 2006

整體而言,不管是經濟發達的長三角還是泛地區,貨運生成密度均有明顯降低,其中,長三角生成密度始終低于泛地區,然而,20世紀90年代后期以來兩區貨運密度差距明顯縮小,究其原因,長三角地區產業結構較為先進,運輸貨物的附加值較高,單位貨物重量所創造的產值高于泛地區;而安徽和江西作為長三角重要資源供應區,隨著產業擴散與重工業的興起,資源與產業空間距離逐步縮小,貨運生成密度也有顯著降低。

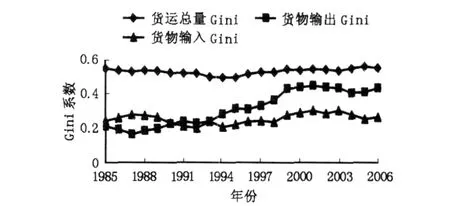

3.3 貨運空間分布不均衡,地區差距先縮小后增大

采用Gini系數計算泛長三角鐵路貨運的空間均衡狀況(包括各省市內部貨運量以及五省市省際之間的貨運量,共計15個單元),發現泛長三角貨運總量基尼系數變化一直較為和緩,并非如理論上所推斷的差距逐步縮小(圖3)。1985—1995年,貨運總量在空間上呈現差距縮小趨勢,這主要是由于區域鐵路貨運格局從原先以長三角、泛地區內部貨運為主,轉向了長三角、泛地區和區際交流并重,尤其是江浙與徽贛交流增加;1996—2006年,貨運空間差距再次拉大,主要由于泛地區皖贛內部貨運量急劇增加,而長三角則由于經濟增長和綜合路網的完善等原因,區內鐵路交流持續減少,因此,鐵路貨運的空間重心轉移到泛地區,基尼系數增大,這也符合貨運發展的一般規律。

圖3 泛長三角1985—2006年鐵路貨物運輸總量Gi ni系數變化Fig.3 Changes of Gin i index ofPan-Yangtze River Delta from 1985 to 2006

3.4 貨物輸出空間差距拉大,輸入空間相對均衡

流不僅有量,并且有方向。因此,在對總量分析的基礎上,進一步計算貨運流輸入和輸出基尼系數,就省際輸出和輸入流分別展開研究(圖4)。需要說明的是,總量基尼系數之所以高出輸入、輸出基尼系數,是因為參評單元中各省內部貨物運輸量往往顯著高于區間貨物交流量,數據離散程度大,而輸入輸出數據已經將省內鐵路貨運數據排除在外。

圖4 泛長三角1985—2006年各省鐵路貨物輸入/出量變化情況Fig.4 The cargo i nput&output change of Pan-Yangtze River Delta from 1985 to 2006

分析表明,進入20世紀90年代后輸出基尼系數持續增大,表明五省市鐵路貨物輸出差距很大,這主要受泛長三角特別是安徽不斷增加輸出的影響,安徽隨著90年代后期輸出顯著增加,輸出格局得到不斷加強,尤其在1992—1996,1997—2003年經歷了兩次快速增長,主要流向江浙尤其是江蘇,2004年由于經濟形勢低迷,投資者信心不足,煤炭等大宗貨物的行業投資減少,因此,安徽輸出大幅減少,江浙兩省鐵路輸入也相應減少,這從側面說明泛地區與長三角之間存在明顯的供需格局,長三角極化作用仍在繼續。長三角江浙滬輸出均平穩減少,上海表現尤為明顯。上海近年致力于城市功能轉型和重塑,打造以服務經濟為主的現代化國際大都市,而江浙盡管處于整體轉型升級的背景下,但由于制造業基礎龐大,對鐵路依賴較高,輸出明顯高于上海。

實際上,貨物輸入情況更能反映地方經濟的活躍程度和區域發展關系。盡管從輸出角度的分析表明長三角依然處于從泛地區吸引要素向核心區集聚的極化階段,但對各省市1985—2006年輸入基尼系數的分析表明,各省貨物輸入較之貨物輸出在空間上更為均衡。長三角貨物輸入量趨于減少,而安徽、江西近年輸入增加,這意味著長三角在極化的過程中也逐漸通過生產組織等活動發揮增長極對周邊地區的輻射擴散作用。究其原因,一方面隨著沿海港口建設,長三角能源輸入已經部分從陸路轉為海上,因而對鐵路需求相對削弱;另一方面長三角部分大運量、大能耗產業逐漸向安徽、江西地區轉移,使輸入空間趨于均衡。

3.5 各省對外貨運調整,泛地區首位度不斷加強

利用首位聯系度,對1987—2006年泛長三角五省市之間的鐵路貨流量進行計算,發現自20世紀90年代中后期,長三角內部和泛地區均調整了其對外貨運格局,其中,長三角內部由原先互為首要聯系區域,調整為以泛地區為首要區域,泛地區首位度不斷加強。泛地區安徽、江西一直分別以江蘇、浙江為首位聯系區域,且聯系趨于密切。

20世紀80年代,鐵路貨運整體服務長三角尤其是上海,泛地區主要通過蘇皖、浙贛完成與長三角聯系。上海以貨物輸入為主,對外聯系從強到弱分別為浙江、江蘇、安徽、江西;泛地區與長三角聯系以貨物輸出為主,長三角處于明顯極化階段;90年代中期,鐵路貨運重心逐步從上海向江浙轉移,上海貨物輸出量逐年下降,而輸入呈現波動式下降的趨勢;蘇皖、浙贛的供需格局進一步增強(表1),江西取代上海成為浙江對外聯系的首位省份;近年,貨運重心更從江浙向安徽轉移,長三角內部鐵路聯系進一步弱化,安徽成為長三角對外聯系首位省份,江西與長三角貨物交流有大幅上升,且與安徽聯系加強,表現為安徽成為江西對外聯系次級區域。

表1 1986—2006年泛長三角鐵路貨運聯系強度Tab.1 L inkage intensity of freight transportation by ra ilway in Pan-Yangtze River Delta between 1986—2006

4 鐵路貨運空間格局演變的機制

泛長三角鐵路貨運空間格局演變是區域內外部各種力量相互作用的物質空間反映,可以說,空間相互作用是區域空間結構形成與演化的根本動因[19]。E.L. Ullman提出空間相互關系的概念,認為互補性、通達性及介入機會是空間結構形成與演化的基礎[20]。從這一思路出發,影響泛長三角鐵路貨運空間演化的力量主要包括區域分工和產業轉移、綜合交通基礎設施、能源供給格局3個方面。

4.1 區域分工和產業轉移

鐵路運輸的大宗貨物如煤炭、石油、金屬非金屬礦物、建材等等廣泛用于第二產業各個部門,其中,制造業、建筑業是主要的用材行業,同時,產品輸出也部分依賴鐵路運輸。下游產業的發展將對上游鐵路貨運產生龐大的需求,因此,通過區域分工和產業轉移分析貨運空間格局演變是較為可行的。

4.1.1 區域分工。區域分工格局受資源稟賦、交通區位、經濟發展等諸多要素影響。自20世紀80年代以來,長三角內部城市定位和產業空間產生了新一輪變化,隨著上海龍頭地位的確立,其制造地位逐步下降,更加注重對軟性資源的控制和獲取,且近年長三角各城市紛紛提出優化產業結構、提升區域功能,而作為邊緣區域的安徽和江西,則立足實際,充分利用煤炭、農產品等資源優勢,著力發展重型工業如煤電化集聚基地等,近年更是提出了“承接長三角產業轉移”、“打造優質農產品基地、勞動力供應基地”。以煤炭運輸為例,安徽是我國的主要產煤省區之一,主要發往江蘇和浙江省,而江西則非國家煤炭運輸中心,因此,安徽與長三角的聯系度遠高于江西。21世紀以來,隨著安徽海螺、奇瑞等國家大中型骨干產業集群的發展,以及浙江部分制造業向江西轉移,安徽所產煤炭在省內的消耗增大,目前大約為50%,發往江西的煤炭運量從2000年99萬t增至2006年307萬t,大大改善了鐵路貨運偏重長三角的狀況。

4.1.2 產業轉移。長三角的發展始于20世紀80年代, 1982年上海經濟區成立后,對當時江浙地區的經濟發展,尤其是鄉鎮企業起到了積極作用,上海作為長三角制造中心,在這一階段通過與江浙鄉鎮企業的合作,將部分制造環節向江浙轉移,當時有50%的上海企業和江蘇、浙江有經濟技術合作關系[21];1992年浦東開發開放,確立了上海在長三角乃至全國門戶城市的地位,而浙江和江蘇承接了上海市傳統制造業的大部分產業轉移。上海向浙江發生轉移的產業包括紡織、塑料制品、皮革、文教制品、金屬制品和儀器儀表等;向江蘇發生轉移的產業包括紡織化工、鋼鐵和冶金等[22],這一過程一方面減少了上海能耗需求,也形成了江浙全球制造區。

21世紀以來,“泛長三角”概念逐漸明晰,隨著長三角產業優化提升,中低端制造環節紛紛向安徽、江西進行產業梯度轉移,因此對鐵路大宗貨物的市場需求空間也發生變化,貨運服務重心又移至安徽等泛地區。

4.2 綜合交通基礎設施

綜合交通基礎設施一般包括公鐵水空等四類。從20世紀90年代起,中國鐵路客貨運就開始面對來自公路、港口和空運的激烈競爭,進入21世紀以來,公路和港口體系建設日趨完善,大宗貨物的公路運輸和海運能力增長迅猛,貨運市場的替代效應十分明顯。依托上海港和寧波港,上海和浙江的水路貨運比例大幅提高,分別從1995年的13.2%,19.4%提升到2005年的50.4%,32.9%。而泛地區受區域本底資源條件和分工定位影響,主要發展鐵路運輸需求大的大運量工業和一般加工制造業,盡管公路里程與沿江港口建設取得了一定發展,但貨運市場增長最快的依然是鐵路,安徽和江西分別從1995年的13.4%和12.7%增至2005年的15.5%和16.3%。

需要指出的是,港口運輸也不完全對鐵路貨運構成負面影響,海鐵聯運的興起也使鐵路貨運享受到港口運輸的外部經濟,如江西近年隨著對外經濟格局的打開,使通過鐵路運輸出口貨物至寧波港的需求也有所增強,影響區域鐵路貨運重心偏向泛地區。

4.3 能源供給格局

能源供給格局的變化從整體上減少了長三角的鐵路貨運需求,此外,多式聯運的興起也導致鐵路貨運空間趨向集聚于沿海、沿江。隨著我國加入WTO以及參與全球化程度加深,加之長三角沿海擁有上海港、寧波港等世界級優良港口及諸多內河港口,使得長三角能源供應渠道逐步多元化,煤炭、鐵礦石、石油等鐵路大宗貨物通過海運直接輸送到沿海耗能省市,其進口量和對外依存度不斷增長,直接減少長三角的鐵路運輸需求。

5 結論與討論

泛長三角地區地緣相近、人文相親、經濟相連,隨著長三角對外輻射能力進一步提高,泛長三角鐵路貨運發生了如下變化,首先,泛長三角貨運總量由泛地區引領;其次,長三角與泛地區貨運結構差距逐漸縮小;第三,鐵路貨運格局從原先以各區內部貨運為主,轉向了區內、區際交流并重,且鐵路貨運空間重心已經轉移到泛地區;最后,流向分析表明,長三角依然處于極化階段,但擴散效應也已初步顯現。泛長三角從20世紀80年代整體服務上海,演化為90年代以蘇浙為中心,以江蘇—安徽、浙江—江西為通道的運輸格局,近年長三角聯系松散,泛地區聯系逐步增強。

從空間相互作用原理出發,歸納出影響泛長三角區域鐵路貨運的三大影響要素,主要包括區域分工和產業轉移、綜合交通基礎設施、能源供給格局3個方面。

需要指出的是,區域聯系通過客、貨、信息、交通流等諸多方式加以表達,隨著公路、水路、鐵路和空運等多種運輸方式的興起,空間格局的驅動機制趨于多元化,文中僅注重探討了泛長三角鐵路貨運的空間格局演變歷程,因此,結合其他多種運輸途徑和區域交流方式探討泛長三角空間格局演變,以及多種運輸方式之間的替代效應是今后進一步研究的內容。

[1] 李平華,陸玉麒.長江三角洲空間運輸聯系與經濟結構的時空演化特征分析[J].中國人口·資源與環境, 2005,15(1):16-20.

[2] 張文嘗,金鳳君,唐秀芳.空間運輸聯系的生成與增長規律研究[J].地理學報,1994,49(5):440-448.

[3] 曹小曙,閻小培.珠江三角洲客貨運量的空間演化研究[J].人文地理,2002,17(6):66-68.

[4] 姚影,歐國立.基于交通改善的城市經濟聯系實證研究——以長三角城市群為例[J].交通運輸系統工程與信息,2009,9(1):156-160.

[5] 朱英明.我國城市群區域聯系的理論與實踐證明[D].南京:中國科學院南京地理與湖泊研究所,2002.

[6] 張建松,韓增林,董曉菲.省級地域公路貨運的空間聯

系探討——以遼寧省為例[J].地理科學進展,2006,25(4):96-107.

[7] 朱英明.中國城市密集區航空運輸聯系研究[J].人文地理,2003,18(5):22-25.

[8] 姚士謀,管馳明,房國坤.高速公路建設與城鎮發展的相互關系研究初探——以蘇南地區高速路段為例[J].經濟地理,2001,21(3):300-305.

[9] 薛俊菲.基于航空網絡的中國城市體系等級結構與分布格局[J].地理研究,2008,27(1):23-32.

[10] 武偉,宋歡昌.論鐵路經濟帶的組成因素及其作用機制[J].地理學與國土研究,1997,13(2):18-23.

[11] 曹小曙,閻小培.經濟發達地區交通網絡演化對通達性空間格局的影響——以廣東省東莞市為例[J].地理研究,2003,22(3):305-312.

[12] 曹小曙,閻小培.20世紀走廊及交通運輸走廊研究進展[J].城市規劃,2003,27(1):50-56.

[13] 金風君,王姣娥.20世紀中國鐵路網擴展及其空間通達性[J].地理學報,2004,59(2):293-302.

[14] 金鳳君.中國空間運輸聯系的實驗研究:以貨流為例[J].地理學報,1991,46(1):16-25.

[15] 金彬,戴特奇.1990年代中國城際鐵路集裝箱運輸網擴空間演變[J].經濟地理,2008,28(4):583-586.

[16] 段學軍,虞孝感,JosefNipper.從極化區的功能探討長江三角洲的擴展范圍[J].地理學報,2009,64(2): 211-220.

[17] 楊建華.從長三角到泛長三角[J].南通大學學報(社會科學版),2008,24(5):1-7.

[18] 陳航,張文嘗,金鳳君,等.中國交通地理[M].北京:科學出版社,2000:68-82.

[19] 陳修穎.長江經濟帶空間結構演化及重組[J].地理學報,2007,62(12):1265-1276.

[20] Ullman E L.American Commodity Flow[M].Seattle:U-niversity ofWashington Press,1957.

[21] 陳建軍.長江三角洲區域經濟一體化的三次浪潮[J].中國經濟史研究,2005(3):113-122.

[22] 中國產業地圖編委會.長江三角洲產業地圖2006—2007[M].北京:社會科學文獻出版社,2006.

Space Pattern Change of Ra ilway

Freight Transportation in Pan-Yangze River Delta

Zhang Lei1,2,3,ChenWen1,Chen Xiao1,2,Song Zhenna1,2

(1.Nanjing Institute of Geography and L im nology,CAS,Nanjing210008,China;2.Graduate University of Chinese Academ y of Sciences,B eijing100039,China;3.Jiangsu Institute of Education,N anjing210013,China)

The research indicated that there’re several characteristics of the railway freight transportation,the pan area lead the freight change,the Yangze RiverDelta’s cargo structure is superior to that of pan area.Flow analysis indicated the spaical disparity among all the provinces differs as follows:the gap is narrowing,the output disparity iswidening while the input balanced.While the primacy ratio analysis shows that Yangtze River Delta is still at polarization stage,but its diffusion to the surrounding provinces is gradually appearing,rail way freight transportation starts from serving the Yangtze RiverDelta especially Shanghai in 1980s,followed by the focus’s shifting from Shanghai to Jiangsu&Zhejiang Province,the supply-demand structure ofAnhui-Jiangsu&Jiangxi-Zhejiang is strengthened,and now finished with the focus shift from Jiangsu&Zhejiang to pan-area especiallyAnhui Province, the contact of Yangtze RiverDelta is looseningwhile the lingkage among pan area has greatly increased.Lastly,we conclude the following factors such as regional division of labor and industry,change of transportation infrastructure and energy supply pattern as affecting factors,furthermore,we discussed the influentialmechanis m.

Pan-Yangtze RiverDelta;railway freight transportation;space pattern change

book=0,ebook=50

K902

:A

:1003-2363(2010)05-0039-06

2010-01-29;

:2010-08-13

中國科學院知識創新工程重要方向項目(KZCY2-Y W-339)

張蕾(1983-),女,江蘇南通人,講師,博士研究生,主要從事城市發展與區域研究,(E-mail)zhangleinj_1983@163. com。

猜你喜歡

天天愛科學·科學啟蒙(2025年3期)2025-03-27 00:00:00

今日農業(2021年9期)2021-11-26 07:41:24

發明與創新·小學生(2021年3期)2021-03-25 11:48:49

云南畫報(2021年12期)2021-03-08 00:50:54

鐵道通信信號(2018年7期)2018-08-29 01:17:04

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

通信電源技術(2016年4期)2016-04-04 02:58:04

工程建設與設計(2016年3期)2016-02-27 10:50:46

中國火炬(2015年7期)2015-07-31 17:40:05