我國經常項目持續順差的原因探析與應對策略

2010-07-05 01:39:08玲趙永剛

當代經濟 2010年14期

○趙 玲趙永剛

(1、西南財經大學國際商學院 四川 成都 611130;2、浙江師范大學經濟與管理學院 浙江 金華 321004)

從改革開放到2004年(中國世界貿易排名第3位)的26年間,我國進出口規模年均增長16%。加入WTO后,已連續8年保持20%以上的增長勢頭。1994年以來,我國外貿已連續15年保持順差。2009年,經常項目順差2971億美元,占貿易順差總額的67%。可見,外貿高速增長與貿易順差持續積累相伴而生,經常項目順差是外貿順差的主體部分。研究我國經常項目順差現狀、特點及應對策略,對平衡國際收支、促進貿易健康發展具有重要意義。

一、經常項目順差概況

1、經常項目順差:歷史與現狀

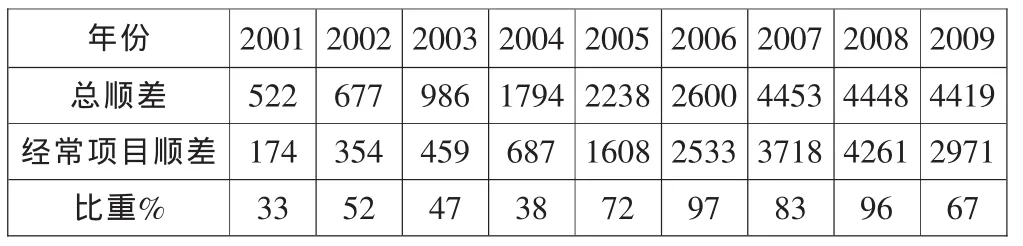

1994年外匯體制改革以來,我國經常項目持續保持順差。2001年至2004年,經常項目順差合計1674億美元,占同期國際收支總順差的42%。2005年后經常項目順差占總順差比例在70%以上。2010年一季度,經常項目順差536億美元,占同期順差總額的46%。經常項目順差是貿易順差的主要來源,且所占總順差的比重呈現高位盤旋態勢,經常項目順差呈現出顯著的持續性特征(見表1)。

表1 2001—2009年我國經常項目順差(單位:億美元)

深入分析可知:第一,貨物貿易是經常項目順差的主要來源,服務貿易連年逆差(見表2)。2010年一季度,貨物貿易順差230億美元,服務貿易逆差72億美元。第二,收益項目持續逆差的態勢得到改善,經常轉移項目持續順差。收益項目由2004年以前的持續逆差轉為2005年順差106億美元,2007年順差257億美元,增長242%;我國經常轉移以僑匯為主,僑匯是經常轉移順差的主要來源。

表2 2001—2009年我國貨物貿易與服務貿易收支差額(單位:億美元)

2、經常項目順差特點

第一,在貿易方式上,貨物貿易順差主要表現為加工貿易順差。由于勞動力成本比較優勢和國際制造業轉移,使得我國出口貿易一直以加工貿易為主(占出口的50%左右)。加工貿易是原料和市場“兩頭在外”,加工增殖即為貿易順差。2009年,我國加工貿易順差2646.4億美元,超過全年貨物貿易順差2495億美元。第二,在順差結構上具有非均衡性。從商品結構上看,我國貨物貿易順差來源的商品主要集中在機電、紡織品服裝和部分高科技產品,而農產品、化工產品(原料)、重要戰略資源等表現為逆差。從國別結構上看,我國經常項目貿易順差來源地主要是香港、歐盟和美國,臺灣、韓國、日本及東盟是逆差的主要輸入地。第三,私營企業、外資企業是順差的主要市場實現者。2006年,外資企業與私營企業分別實現貿易順差908.1億美元和1201.5億美元,二者對擴大貿易順差的貢獻率分別為62.2%、71.1%,而國有企業整體上逆差339億美元。

二、經常項目持續性順差的原因探析

1、國際因素:國際產業結構調整

隨著經濟全球化及國際產業結構調整,國際制造業加速向我國轉移。基于國際分工和資源稟賦,在亞太地區形成以我國為加工裝配中心、東南亞為原料和零部件供應方、歐美為技術研發方和品牌持有方及主要消費市場的國際產業鏈格局。由于具有相對廉價而豐富的勞動力資源、優惠的外資政策、穩定的政治環境,使我國成為理想的加工裝配中心和產業承接地,促進了我國加工貿易快速發展和FDI投資加工貿易的傾向加強。FDI進口替代性會弱化國內進口,以及近年來國內相關進口替代產業快速發展,加劇了經常項目貿易順差。全球化背景下國際產業結構調整產生了貿易轉移效應和順差轉移效應:前者是指以前我國周邊國家、地區對美國、歐盟的部分出口轉化為我國對美歐的出口以及中國來自這些國家和地區的進口;后者是指產業、貿易轉移使得我國周邊國家和地區對美歐的順差轉化為我國對美歐的貿易順差。國際產業結構調整及制造業轉移是一個動態、長期的過程,這決定了我國經常項目持續順差具有客觀必然性。

2、結構因素:經濟結構和貿易結構

我國正處于經濟轉型期和工業化、城市化發展階段,二元經濟結構矛盾突出,第二產業是拉動經濟增長的主要動力。第二產業尤其是制造業投資持續擴大導致局部產能過剩,在第三產業發展相對滯后和內需求不旺情況下,必須依賴出口以消化過剩產能。在降低出口退稅率、人民幣升值預期下,企業會在短期內加快出口、放慢進口以規避或降低貿易風險,這在一定程度上促發短期內出口激增和貿易優勢集中釋放。隨著國內比較優勢由資源、勞動力優勢向資本、技術優勢嬗變以及跨國公司對華產業鏈轉移的不斷延伸,致使我國對東南亞、東亞逆差擴大的幅度小于對歐美貿易順差擴大的幅度,加工貿易在彌補一般貿易和其他貿易逆差后仍然出現較大規模的貿易順差。從進出口商品結構看,我國進口商品主要是以能源、原料、技術設備為主,出口產品主要以低附加值消費品和機電產品為主。在國內需求相對減弱的形勢下,會導致進口增速減緩和出口大量增加,進而形成經常項目貿易順差。我國在工業化發展階段的經濟結構和國際分工、相對優勢決定下的貿易結構還會延續,客觀上決定了我國貿易順差尤其是經常項目貿易順差的長期持續。

3、制度因素:由進口替代向出口導向的制度變遷

改革開放以來,我國外貿制度變遷主要呈現兩大趨勢:一是自由化趨勢。通過消除制度抑制,降低出口成本,促進外貿發展;二是進口替代向出口導向轉變,即內向型經濟向外向型經濟轉變。通過匯率政策調整、外資減稅優惠、出口退稅政策、放松出口數量管制和加工保稅制度等一系列出口激勵政策,積極擴大出口。加入WTO后,我國承擔關稅減讓、貿易壁壘削減義務等又進一步推動出口大量增加。因而從總體上看,貿易制度變遷對出口的促進作用遠大于進口而產生貿易盈余,形成經常項目順差。同時,貿易制度變革存在時滯及貿易政策傳導的滯后性、產業重心轉移以及由此帶來的供求關系變化等與外貿體制變遷相互交織,成為近年來我國貿易經常項目盈余持續積累的制度因素。

4、內部因素:外向型經濟發展模式下投資—儲蓄結構失衡

儲蓄持續大于投資的結構性失衡會帶來經常賬戶盈余的不斷積累。我國貿易持續盈余背后隱藏的是高儲蓄率、平均消費傾向走低及消費低迷。國內消費不振造成的需求缺口會被迅速增長的國外市場需求所吸收,形成外需驅動型的經濟發展特點(以美國為代表的貿易順差來源國則是消費驅動型經濟)。中國有效內需不足,強烈依賴外需,大進大出的發展模式推動著貿易順差的形成和擴大。有效需求不足是我國進口增長大幅下降的重要原因,國內投資擴張必然使得總供給超過總需求,引發貿易順差不斷增長。2008年中國居民消費率為35.3%(美國和印度分別為70.1%、54.7%)。2003年以來,投資率已連續4年超過40%,其增速高達20%以上,大大超過GDP增速。2005年我國私人消費占GDP的比重為50.7%,低于世界主要經濟體65%的標準水平。外向型經濟模式下儲蓄率持續高于投資率引起的投資—儲蓄結構失衡是導致貿易順差的內部結構性因素,主要貿易伙伴及順差來源國的反向結構失衡進一步加劇我國經常項目貿易順差的持續擴大。

三、應對策略

經常項目持續貿易順差是一把“雙刃劍”,它有利于擴大就業、增加外匯儲備及帶動經濟增長,也會帶來本幣值升值壓力、加劇貿易摩擦及經濟社會與資源環境壓力。應遵循“系統治理、平衡協調、區別對待、平穩過渡”的原則,以體制改革、結構調整、外貿增長方式轉變及擴大內需為抓手,優化貿易結構,實現國際收支綜合平衡與經常項目貿易順差“軟著陸”,排除經常項目持續貿易順差對我國經貿健康發展的可能威脅,是應對我國經常項目持續順差問題的根本的、安全的策略選擇。

1、轉變傳統貿易增長方式,優化貿易結構

我國是“貿易大國”而非“貿易強國”,外貿增長屬于數量擴張型。一要著力引導貿易順差品由勞動密集型產品向技術、資本密集型產品轉變,實施出口市場多元化及重點市場重點突破與積極開拓新興市場相結合的戰略,努力擴大中東、拉美、非洲等新興市場的占有額,逐漸緩解以美國、歐盟為貿易順差主要來源國的順差格局;二要優化進出口外貿商品結構,放緩或減少資源性、高耗能、高污染商品的出口,積極進口國外成本優勢產品和高新技術設備資本品,尤其要增加對關鍵戰略資源的進口,逐漸扭轉我國資本品進口結構低度化趨勢;三要推動加工貿易向產業鏈高端發展,鼓勵發展境外加工貿易,轉移部分順差。

2、以體制改革為抓手,擴大國內有效需求

以體制改革為著力點,推動外需與內需協調互動,擴大國內有效需求。一要繼續深化財政體制改革,推動“建設財政”向“公共財政”轉變,提高轉移支付力度,調節收入分配過分懸殊,完善社保制度,刺激國內有效消費需求;二要加快金融體制改革,加快信用體系建設,拓寬居民和企業的投融資渠道,擴大信貸消費,積極發展現代流通和第三產業。把擴大內需作為調節經常項目貿易持續順差的主要政策取向,充分發揮稅收、利率及匯率配置資源的積極作用,引導資金投資第三產業以刺激消費增長。

3、逐步放松資本賬戶外匯管制,鼓勵對外投資

除誤差和遺漏項外,經常賬戶與資本賬戶之和恒等于外匯儲備增加值。目前,我國已基本具備資本賬戶可自由兌換的核心條件。通過鼓勵對外投資、管制外商直接投資等以資本賬戶的減少來替代外匯儲備投資,以資本賬戶逐步自由化來減輕經常賬戶調整的壓力。積極探索逐步放開資本賬戶的體制機制及配套措施,鼓勵對外直接投資,實施“資本走出去”戰略。這有利于獲取國外重要資源支配權,減少國際能源、原材料價格波動帶來的經濟風險,也有利于直接進入國外市場、規避貿易摩擦,還可以減持外匯儲備或降低持有、經營外匯儲備成本與風險,緩解人民幣升值壓力和減少國家間在匯率問題上的爭吵。

4、加強國際政策協調,妥善解決貿易摩擦

我國經常項目持續順差問題也部分源于主要貿易伙伴的結構性問題。中國和主要貿易伙伴需加強政策協調,促進雙邊貿易向均衡方向回歸。應完善貿易爭端解決機制,加強國際交流合作對話和貿易磋商,有效應對貿易摩擦;應建立健全重要商品進出口預警機制,完善國際貿易摩擦應對機制;企業應加強技術標準化建設、國際認證認可、商品質量檢驗,走好國際化道路。加強建立政府、行業、企業相結合的專業化國際談判隊伍,提高我國應對貿易摩擦的國際訴訟能力和協調能力,積極營造有利于我國外貿發展的良好國際環境。

[1]張家勝、祁春節:我國貿易順差的可持續性研究[J].世界經濟研究,2007(7).

[2]王躍平:淺議現階段我國經常項目持續順差的成因[J].宏觀資訊,2007(5).

[3]潘雅瓊:我國經常項目順差的平穩性與可持續性實證研究[J].中國管理信息化,2008(24).