灰色的房貸

2008-12-29 00:00:00辛靈羅克關

中國市場 2008年29期

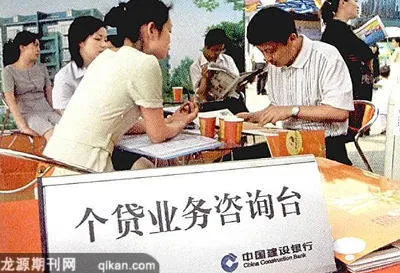

各銀行房貸部門“脆弱”的神經,當下正被銀監會和地產市場所牽引。

遵守規則可能造成業務量的下滑,更意味著一線員工生存狀況的惡化;而“曲線繞開”,意味著可能吃進“不良”貸款,更要冒被監管機構點名的風險。

某商業銀行房貸部門負責人曾對記者頗為直接地表示,以目前的房價下跌勢頭,銀行新發放的個人房貸因為“炒房”原因成為“不良”的可能性已經非常小,而銀監會關于二套房的政策令市場觀望氛圍相當嚴重,不少銀行在特定區域內的個貸業務甚至面臨完不成任務的可能。這種情況下,種種“擦邊球”被銀行打得不亦樂乎。包括“聯名貸款”、“明贈暗買”、“降低居住面積”等“靈活多樣”的操作方式在市場上層出不窮。

調查1

“人均面積”有學問

根據央行和銀監會《關于加強商業性房地產信貸管理的補充通知》相關規定,已利用銀行貸款購買首套自住房的家庭,如果人均住房面積低于當地水平,再次向商業銀行申請住房貸款的,可比照首套自住房貸政策執行,但借款人應當提供當地房地產管理部門出具的家庭住房總面積查詢結果。當地人均住房平均水平以統計部門公布上年度數據為準。

據記者了解,廣州地區居民如果在購房時想要以人均面積享受相應優惠,其人均居住面積必須低于19.90平方米。某房產中介顧問對記者表示,如果家庭內人均居住面積低于這一標準,二套房是可以想辦法獲得一套房的優惠的。“房管局目前都是按照戶口簿中人數除以這套房的面積,如果你的居住面積低于19.9平方米,可以嘗試這種方式。”

但也有部分中介對記者表示,這種方法操作起來問題比較多。“主要是很難界定你的實際居住面積,如果這樣的話只要把家里人的戶口遷來廣州,就可以辦,但相信實際上并非如此簡單。”

不過某中央媒體在深圳曾爆出銀行直接“教”房貸者在購買第二套房申報資料時直接將第一套房的人均面積填寫為零,或者是29平方以下,這可滿足當地人均居住最低標準拿到第一套房的待遇。

但廣州某銀行房貸負責人則對記者表示,基層可能會有這樣“取巧”的做法,但從風險角度來看銀行不會愿意給此類客戶發放貸款。“一般來講人均居住面積低于這個數的家庭還款能力都不強,通過這種形式放款風險很大,但基層可能有人員這么操作,主要是為了完成任務,但如果發現的話我們會內部處理。”

調查2

聯名貸款“最推薦”

如果覺得走住房面積不好辦的話,聯名貸款可以給你解決問題。

而根據銀監會《關于加強商業性房地產信貸管理的補充通知》的規定,家庭稱為單位認定房貸次數成為基本思路。不過在實際操作中,如何界定“家庭”也是相對模糊的概念。

某大型房屋中介的物業顧問對記者直言,如果此前貸款沒有還完,再在自己名下掛上一套房子必須按照二套房的規定來辦,但是以朋友聯名或者以父母名義購買也同樣可以享受一套房的政策。

“如果和朋友合買,只要你的朋友沒有買過房,那么可以按第一套房的規定來做,不過你要在購房之后通過房產局過戶;同樣,如果父母名下沒有房子,以他們的名義買不受家庭為單位的約束,同樣可以享受第一套房的規定。”該物業顧問對記者表示。

而記者查閱銀監會通知的相關解釋,“家庭”的范圍包括借款人、配偶及未成年子女,也就是說在未婚情況下或者以父母名義購買不在銀監會規定的范圍之內。

地產業內人士和銀行人士均對記者稱,這種情況只能說規定是“活”的,相應的操作也跟著“活”起來。記者了解到,目前廣州大部分地產中介機構在購房人表示想要繞開二套房政策時均會推薦采用聯名購買的方式。

“最后只要在房管局辦一個過戶手續即可,沒什么太麻煩的事情。”該物業顧問對記者說道。

調查3

“贈與”方式亦可行

而如果把二套房交易變成“贈與”,似乎就不存在二套房受限制的問題了。

某大型房產中介銷售顧問對記者表示,如果覺得聯名購買最后過戶比較麻煩,通過“贈與”的方式操作可以使流程變得更加簡便。“買賣雙方只要在房產局申明是贈與,按相關規定辦理過戶手續即可,付款的話雙方私下解決即可。”

不過記者追問其通過這種方式是否有過成功的案例,該銷售人員并不回應。( 摘自:《南方都市報》2008年6月14日 編輯:蔡文清)