外部科技活動(dòng)強(qiáng)度與企業(yè)創(chuàng)新產(chǎn)出

2024-12-20 00:00:00金岳秦蒙

產(chǎn)業(yè)經(jīng)濟(jì)評論 2024年6期

關(guān)鍵詞:外部科技活動(dòng);研發(fā)外包;技術(shù)引進(jìn);創(chuàng)新產(chǎn)出

DOI:10.19313/j.cnki.cn10-1223/f.20241018.007

一、引言

隨著國內(nèi)外技術(shù)市場和產(chǎn)學(xué)研協(xié)同創(chuàng)新體系的發(fā)展與完善,我國企業(yè)以研發(fā)外包和對外技術(shù)引進(jìn)為代表的外部科技活動(dòng)力度持續(xù)加強(qiáng),成為近年來研究者關(guān)注與討論的重點(diǎn)問題(李小平,2007;吳延兵,2008;陳啟斐等,2015;屈璐和黎津,2015;張杰等,2020)。企業(yè)通過將研發(fā)、試驗(yàn)等創(chuàng)新活動(dòng)委托給外部機(jī)構(gòu)或直接引進(jìn)外部專利技術(shù)等方式,達(dá)到獲取所需技術(shù)、節(jié)約創(chuàng)新成本等目標(biāo),隨著我國企業(yè)創(chuàng)新的內(nèi)外部結(jié)構(gòu)性特征持續(xù)加深,企業(yè)內(nèi)外部科技活動(dòng)是否形成有效互補(bǔ),成為了亟待深入檢驗(yàn)與系統(tǒng)分析的重要課題。同時(shí),在當(dāng)前我國推動(dòng)產(chǎn)學(xué)研深度融合、加快構(gòu)建企業(yè)協(xié)同創(chuàng)新體系的背景下,從企業(yè)外部科技活動(dòng)強(qiáng)度的角度深入研究企業(yè)創(chuàng)新的結(jié)構(gòu)性特征對企業(yè)創(chuàng)新產(chǎn)出的影響效應(yīng),對于準(zhǔn)確回答“企業(yè)外部創(chuàng)新行為是否更有利于創(chuàng)新”這一重要現(xiàn)實(shí)問題、有效比較我國企業(yè)內(nèi)外部創(chuàng)新行為的實(shí)際效果、明確未來科技創(chuàng)新的結(jié)構(gòu)性發(fā)展特征、制定科學(xué)合理的創(chuàng)新引導(dǎo)政策具有重要的理論與現(xiàn)實(shí)意義。然而,當(dāng)前我國與企業(yè)外部創(chuàng)新相關(guān)的研究存在兩方面問題:第一,研究樣本數(shù)據(jù)的代表性不足。相比于企業(yè)整體科技活動(dòng)指標(biāo),企業(yè)研發(fā)外包、對外技術(shù)引進(jìn)等外部具體科技活動(dòng)指標(biāo)數(shù)據(jù)的獲取難度較大,使得已有研究成果難以有效保證研究樣本的針對性、全面性和代表性,進(jìn)而直接影響了最終研究結(jié)論的可信度;第二,未能關(guān)注到企業(yè)內(nèi)外部創(chuàng)新的重要結(jié)構(gòu)性特征。當(dāng)前相關(guān)研究仍普遍停留在外部科技活動(dòng)的總量層面,較少從份額、強(qiáng)度等結(jié)構(gòu)特征對企業(yè)創(chuàng)新效應(yīng)進(jìn)行檢驗(yàn)。

結(jié)合上述情況,本文綜合運(yùn)用2008-2013年國家統(tǒng)計(jì)局全國創(chuàng)新調(diào)查企業(yè)數(shù)據(jù)庫和工業(yè)企業(yè)數(shù)據(jù)庫樣本數(shù)據(jù),深入檢驗(yàn)了企業(yè)研發(fā)外包、對外技術(shù)引進(jìn)等外部科技活動(dòng)對企業(yè)創(chuàng)新產(chǎn)出的影響效應(yīng)。本文的創(chuàng)新性主要體現(xiàn)在以下三方面:第一,本文為外部科技活動(dòng)的企業(yè)層面研究成果提供了必要的補(bǔ)充與完善。本文使用具有全面性與代表性的微觀層面樣本——2008-2013年國家統(tǒng)計(jì)局全國創(chuàng)新調(diào)查企業(yè)數(shù)據(jù)庫,有效解決了企業(yè)層面研究對象的選擇問題,從而為企業(yè)外部科技活動(dòng)的相關(guān)研究主題提供了必要的補(bǔ)充與完善。第二,本文圍繞“創(chuàng)新結(jié)構(gòu)”和“創(chuàng)新產(chǎn)出”兩個(gè)重要維度,進(jìn)一步拓展與深化了相關(guān)主題的研究成果。一方面,企業(yè)外部科技活動(dòng)均需要結(jié)合內(nèi)部科技活動(dòng),從而在“結(jié)構(gòu)”上保證研究的完整性與有效性。另一方面,企業(yè)外部科技活動(dòng)的最終目的在于提升企業(yè)科技創(chuàng)新水平,從而保證企業(yè)自身創(chuàng)新成果的“產(chǎn)出”水平。然而,已有研究成果均停留在“創(chuàng)新總量”與“創(chuàng)新投入”問題的研究上,未能進(jìn)一步對“創(chuàng)新結(jié)構(gòu)”和“創(chuàng)新產(chǎn)出”問題進(jìn)行深入探討,本文對此進(jìn)行了針對性與系統(tǒng)性的研究檢驗(yàn)。第三,本文結(jié)合內(nèi)在影響機(jī)制和重大現(xiàn)實(shí)問題對基本研究結(jié)論進(jìn)行了深入剖析與解讀,發(fā)現(xiàn)并梳理出科技創(chuàng)新經(jīng)費(fèi)投入和研發(fā)人員素質(zhì)等核心影響機(jī)制以及政府創(chuàng)新政策和境外科技活動(dòng)對企業(yè)創(chuàng)新產(chǎn)出的實(shí)際影響效應(yīng),增加了本文的研究深度與現(xiàn)實(shí)意義。

本文剩余部分的結(jié)構(gòu)為:第二部分為事實(shí)背景與研究假設(shè),主要回顧現(xiàn)有文獻(xiàn),建立理論基礎(chǔ),提出研究假設(shè),并分析現(xiàn)實(shí)狀況,構(gòu)建事實(shí)基礎(chǔ);第三部分為研究設(shè)計(jì),對本文的數(shù)據(jù)來源與處理過程、模型設(shè)定以及相關(guān)內(nèi)生性問題進(jìn)行了詳細(xì)說明;第四部分為實(shí)證結(jié)果與分析,對本文的基本實(shí)證結(jié)果及其穩(wěn)健性進(jìn)行了多層次的檢驗(yàn)與分析;第五部分為進(jìn)一步檢驗(yàn),對影響機(jī)制和重要影響因素;第六部分為結(jié)論和政策建議,對本文的主要研究結(jié)論和政策啟示進(jìn)行了梳理總結(jié)。

二、文獻(xiàn)與研究假定

基于現(xiàn)有研究和現(xiàn)實(shí)背景,對外技術(shù)引進(jìn)強(qiáng)度有利于提高企業(yè)創(chuàng)新產(chǎn)出。一方面,對外技術(shù)引進(jìn)對企業(yè)內(nèi)部創(chuàng)新具有互補(bǔ)效應(yīng),并因此呈現(xiàn)對企業(yè)創(chuàng)新產(chǎn)出的促進(jìn)作用。孫文杰和沈坤榮(2007)發(fā)現(xiàn)了對外技術(shù)引進(jìn)對企業(yè)創(chuàng)新產(chǎn)出水平的促進(jìn)效應(yīng),同時(shí)檢驗(yàn)出隨企業(yè)創(chuàng)新水平變動(dòng)的分位數(shù)效應(yīng)以及與企業(yè)內(nèi)部創(chuàng)新之間的相關(guān)性。劉重力和黃平川(2011)進(jìn)一步發(fā)現(xiàn)了技術(shù)進(jìn)口對我國大中型企業(yè)專利申請、新產(chǎn)品開發(fā)與銷售的促進(jìn)效應(yīng)。在企業(yè)內(nèi)部創(chuàng)新水平較低時(shí),企業(yè)研發(fā)基礎(chǔ)薄弱、吸收外部技術(shù)能力較差,導(dǎo)致技術(shù)進(jìn)口對于企業(yè)創(chuàng)新產(chǎn)出水平提升的促進(jìn)效應(yīng)相對提升;當(dāng)企業(yè)內(nèi)部創(chuàng)新水平較高時(shí),引進(jìn)技術(shù)與國內(nèi)技術(shù)的差距得到了改善與縮小,使得技術(shù)進(jìn)口對企業(yè)創(chuàng)新產(chǎn)出的帶動(dòng)作用相對降低。另一方面,國內(nèi)技術(shù)與引進(jìn)的國際先進(jìn)技術(shù)間仍存在一定差距(林毅夫和張鵬飛,2005;黃凌云等,2018),需要著進(jìn)一步提升自主創(chuàng)新水平、擺脫對外技術(shù)依賴、加快技術(shù)趕超。在引進(jìn)國外先進(jìn)技術(shù)時(shí)注重自主研發(fā)能力和消化吸收能力的培育,加快擺脫“引進(jìn)-模仿-再引進(jìn)-再模仿”的被動(dòng)局面,形成“引進(jìn)—?jiǎng)?chuàng)新—再引進(jìn)—再創(chuàng)新”的良性循環(huán)模式(吳延兵,2008;肖利平和謝丹陽,2016;張杰等,2020)。由此可見,當(dāng)前對外技術(shù)引進(jìn)仍然是我國企業(yè)提升自身創(chuàng)新水平的重要手段,在提升企業(yè)創(chuàng)新產(chǎn)出方面仍具有相對明顯的促進(jìn)作用。在創(chuàng)新趕超戰(zhàn)略上,我國以增強(qiáng)互補(bǔ)效應(yīng)、承接吸收轉(zhuǎn)化外部技術(shù)為目標(biāo)持續(xù)提升自主研發(fā)能力,進(jìn)一步提升了引進(jìn)技術(shù)對企業(yè)創(chuàng)新產(chǎn)出的促進(jìn)效應(yīng),為企業(yè)技術(shù)引進(jìn)強(qiáng)度的積極影響效果提供了重要條件。

同樣,研發(fā)外包強(qiáng)度在促進(jìn)企業(yè)創(chuàng)新產(chǎn)出方面同樣具有一定的理論與現(xiàn)實(shí)研究依據(jù)。一方面,研發(fā)外包對企業(yè)內(nèi)外部技術(shù)創(chuàng)新具有更為顯著的雙重影響效應(yīng)。對內(nèi)部創(chuàng)新而言,研發(fā)外包為企業(yè)提供了獲取研發(fā)供應(yīng)商專業(yè)知識的途徑,通過改善企業(yè)內(nèi)部知識創(chuàng)造能力提升企業(yè)整體創(chuàng)新水平(Cassiman and Veugelers,2006;Tsai and Wang,2008;陳啟斐等,2015;Frank et al.,2016);對外部創(chuàng)新而言,企業(yè)將研發(fā)創(chuàng)新外包給其他公司,使得企業(yè)可以接觸到更高水平的技術(shù)資源,獲得由其他企業(yè)創(chuàng)造的知識和技術(shù),幫助企業(yè)進(jìn)行更多研發(fā)創(chuàng)新與新產(chǎn)品生產(chǎn),從而提升企業(yè)整體創(chuàng)新水平(田堃,2007;Nieto and Rodríguez,2011;Kamuriwo and Baden-Fuller,2016)。另一方面,以企業(yè)為主導(dǎo)的產(chǎn)學(xué)研融合模式是我國優(yōu)化構(gòu)建科技創(chuàng)新體系、提升科技成果邊界及科技競爭力、實(shí)現(xiàn)科技高水平自立自強(qiáng)的關(guān)鍵手段(Gobble,2013;魏國江,2018;郭飛,2021;尹西明等,2021;高偉,2021)。作為產(chǎn)學(xué)研融合的重要實(shí)現(xiàn)形式(何郁冰,2012),增加研發(fā)外包強(qiáng)度對于提升企業(yè)創(chuàng)新產(chǎn)出這一核心目標(biāo)具備充分的理論支撐與事實(shí)依據(jù)。基于上述外部科技活動(dòng)強(qiáng)度對企業(yè)創(chuàng)新產(chǎn)出影響的綜述,本文給出研究假定H1:

H1:以對外技術(shù)引進(jìn)和研發(fā)外包為代表的企業(yè)外部科技活動(dòng)強(qiáng)度對企業(yè)創(chuàng)新產(chǎn)出水平存在正向影響效應(yīng)。

企業(yè)外部創(chuàng)新行為同樣受到政府相關(guān)政策的影響。吳昌南和鐘家福(2020)利用2001-2015年的數(shù)據(jù)檢驗(yàn)了技術(shù)引進(jìn)稅收優(yōu)惠政策與產(chǎn)業(yè)創(chuàng)新能力的關(guān)系,發(fā)現(xiàn)享受技術(shù)引進(jìn)稅收優(yōu)惠政策能顯著提升產(chǎn)業(yè)創(chuàng)新能力,尤其是對高技術(shù)產(chǎn)業(yè)創(chuàng)新能力的提升更為顯著,主要原因在于該政策有利于增加企業(yè)的引進(jìn)技術(shù)經(jīng)費(fèi)和技術(shù)改造經(jīng)費(fèi)支出。陳磊等(2023)從產(chǎn)業(yè)內(nèi)和產(chǎn)業(yè)間的視角考察了鼓勵(lì)技術(shù)引進(jìn)政策的創(chuàng)新溢出效應(yīng),認(rèn)為鼓勵(lì)技術(shù)引進(jìn)政策通過激發(fā)企業(yè)創(chuàng)新內(nèi)部動(dòng)力和增強(qiáng)企業(yè)創(chuàng)新外部支撐促進(jìn)了產(chǎn)業(yè)內(nèi)創(chuàng)新,其中增加研發(fā)投入和降低融資約束是企業(yè)承接溢出效應(yīng)的關(guān)鍵。白俊紅和卞元超(2015)利用 2004—2013 年我國省份層面數(shù)據(jù),發(fā)現(xiàn)政府資金支持政策對產(chǎn)學(xué)研協(xié)同創(chuàng)新發(fā)展具有顯著促進(jìn)效應(yīng),主要原因在于政府的研發(fā)補(bǔ)貼政策有利于鼓勵(lì)各創(chuàng)新主體參與協(xié)同創(chuàng)新、推動(dòng)協(xié)同創(chuàng)新平臺構(gòu)建,進(jìn)而促進(jìn)產(chǎn)業(yè)發(fā)展、人才培養(yǎng)和科學(xué)研究等子系統(tǒng)之間的協(xié)作與互動(dòng),有利于產(chǎn)學(xué)研協(xié)同創(chuàng)新效果的提升。陳懷超等(2020)運(yùn)用2010-2016 年我國 30 個(gè)省市區(qū)數(shù)據(jù),發(fā)現(xiàn)包括政府研發(fā)補(bǔ)貼在內(nèi)的正式和非正式制度支持均能顯著促進(jìn)產(chǎn)學(xué)研協(xié)同創(chuàng)新發(fā)展,從而依靠“看得見的手”彌補(bǔ)產(chǎn)學(xué)研協(xié)同創(chuàng)新過程中可能出現(xiàn)的市場失靈,有效推動(dòng)各創(chuàng)新主體實(shí)現(xiàn)改善式的整體協(xié)同效應(yīng)。本文據(jù)此給出研究假定H2:

H2:研發(fā)補(bǔ)貼和稅收減免等政府創(chuàng)新政策能夠顯著提升以研發(fā)外包和技術(shù)引進(jìn)為代表的企業(yè)外部科技活動(dòng)的實(shí)際創(chuàng)新效果。

三、研究設(shè)計(jì)

(一)數(shù)據(jù)來源及處理

本文所使用的數(shù)據(jù)主要來源:(1)2008-2013年國家統(tǒng)計(jì)局全國創(chuàng)新調(diào)查企業(yè)數(shù)據(jù)庫。該數(shù)據(jù)庫提供了工業(yè)企業(yè)以及相關(guān)科技服務(wù)業(yè)企業(yè)的各項(xiàng)科技創(chuàng)新活動(dòng)指標(biāo),對于全面、準(zhǔn)確地研究我國企業(yè)技術(shù)創(chuàng)新相關(guān)問題具有重要的參考價(jià)值。此外,該數(shù)據(jù)庫系統(tǒng)而全面地提供了企業(yè)內(nèi)部研發(fā)投入、外部研發(fā)投入、對外技術(shù)引進(jìn)等涉及企業(yè)內(nèi)外部創(chuàng)新行為的各項(xiàng)指標(biāo),為準(zhǔn)確而有效地測算企業(yè)各類科技活動(dòng)強(qiáng)度提供了關(guān)鍵條件;(2)2008-2013年中國工業(yè)企業(yè)數(shù)據(jù)庫。該數(shù)據(jù)庫提供了全國規(guī)模以上工業(yè)企業(yè)生產(chǎn)經(jīng)營活動(dòng)的數(shù)據(jù)信息,對于本文實(shí)證部分同樣具有重要的使用價(jià)值。其原因在于,企業(yè)科技創(chuàng)新與企業(yè)生產(chǎn)經(jīng)營情況具有極為密切的關(guān)聯(lián),充分考慮企業(yè)規(guī)模、流動(dòng)性、杠桿率等重要生產(chǎn)經(jīng)營特征,是企業(yè)創(chuàng)新相關(guān)問題研究的必要前提條件。全國創(chuàng)新調(diào)查企業(yè)數(shù)據(jù)庫僅涵蓋了企業(yè)科技創(chuàng)新層面的相關(guān)指標(biāo),在企業(yè)生產(chǎn)經(jīng)營指標(biāo)的統(tǒng)計(jì)方面存在明顯的不足,亟待對其進(jìn)行有效補(bǔ)充,進(jìn)而提升實(shí)證研究結(jié)果的準(zhǔn)確性與代表性。有鑒于此,本文選取中國工業(yè)企業(yè)數(shù)據(jù)庫與全國創(chuàng)新調(diào)查企業(yè)數(shù)據(jù)庫進(jìn)行匹配,進(jìn)而充分解決了這一問題。

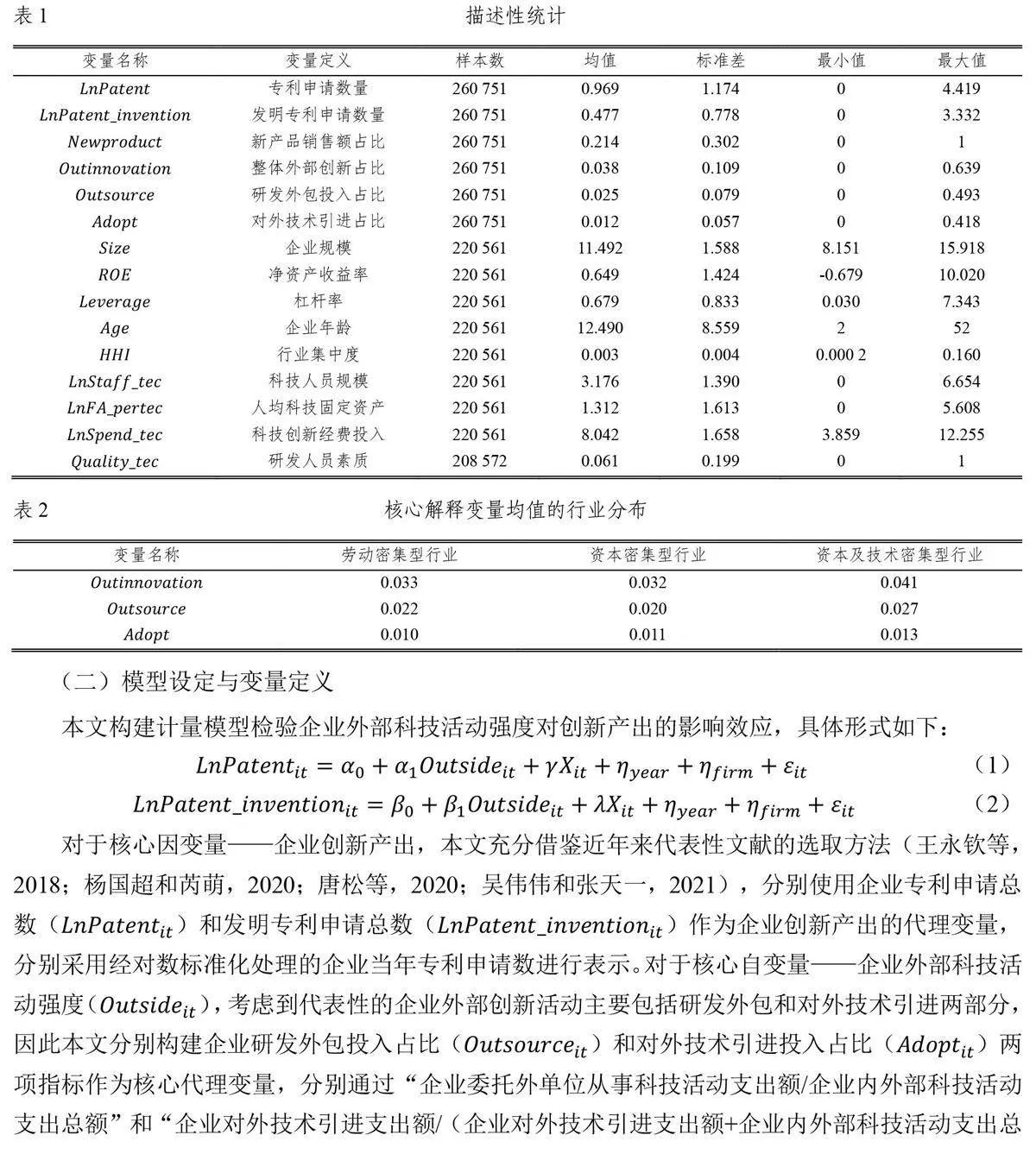

本文按照“法人代碼+年份”的識別條件將兩套數(shù)據(jù)庫進(jìn)行匹配。在此基礎(chǔ)上,本文進(jìn)一步對樣本數(shù)據(jù)進(jìn)行如下處理:(1)剔除核心因變量、自變量及關(guān)鍵固定效應(yīng)指標(biāo)缺失的樣本。(2)對各項(xiàng)核心指標(biāo)中明顯不符合事實(shí)的異常值樣本進(jìn)行識別與刪減。(3)對主要控制變量的樣本數(shù)量與處理范圍進(jìn)行統(tǒng)一對應(yīng)。(4)對容易產(chǎn)生統(tǒng)計(jì)誤差的數(shù)值型變量樣本進(jìn)行1%分位的雙邊縮尾處理。最終得到不含控制變量的有效樣本260751個(gè),含控制變量樣本220561個(gè)。描述性統(tǒng)計(jì)結(jié)果如表1 所示。此外,本文借鑒謝建國(2003)的方法對行業(yè)進(jìn)行分類后發(fā)現(xiàn),資本及技術(shù)密集型行業(yè)中的企業(yè)外部創(chuàng)新指標(biāo)均值明顯高于勞動(dòng)密集型和資本密集型行業(yè)水平(見表2)。這一特征表明,我國高技術(shù)行業(yè)一般對應(yīng)更高的外部創(chuàng)新能力,其自身也普遍具備更高的創(chuàng)新產(chǎn)出水平,在一定程度上為本文研究主題提供了經(jīng)驗(yàn)與事實(shí)支撐。

(二)模型設(shè)定與變量定義

(三)內(nèi)生性討論

為了最大程度地保證本文結(jié)論的準(zhǔn)確性與有效性,需要對可能存在的內(nèi)生性問題進(jìn)行討論與解決。與大多數(shù)實(shí)證研究成果相同,本文可能存在的內(nèi)生性主要來源于兩個(gè)方面:一是逆向因果關(guān)系。雖然本文的核心因變量為創(chuàng)新產(chǎn)出指標(biāo),而自變量為創(chuàng)新投入指標(biāo),使得創(chuàng)新產(chǎn)出影響創(chuàng)新投入這一逆向影響機(jī)制的解釋力相對薄弱,但出于謹(jǐn)慎考慮,我們并不能完全排除兩項(xiàng)企業(yè)創(chuàng)新指標(biāo)之間可能存在的逆向因果關(guān)系及其所導(dǎo)致的內(nèi)生性問題;二是遺漏變量。盡管本文控制了企業(yè)基本信息、生產(chǎn)經(jīng)營與科技創(chuàng)新方面的多項(xiàng)核心變量以及企業(yè)個(gè)體效應(yīng),但不能完全排除實(shí)證模型中可能存在的與解釋變量相關(guān)的遺漏變量,以及由此產(chǎn)生的內(nèi)生性問題。因此,為了進(jìn)一步控制模型內(nèi)生性影響、充分保證本文核心結(jié)論的穩(wěn)健性,本文運(yùn)用兩種工具變量方法對模型內(nèi)生性進(jìn)行有效控制:(1)借鑒Fisman and Svensson(2007)的方法,構(gòu)建“城市+行業(yè)”層面的平均指標(biāo)作為本文的工具變量,從而保證對逆向因果關(guān)系以及企業(yè)層面遺漏變量相關(guān)性的有效控制,實(shí)現(xiàn)解決模型內(nèi)生性的目標(biāo);(2)存在外部科技活動(dòng)的企業(yè)為了能夠有效地承接與運(yùn)用所引進(jìn)的外部技術(shù),需要根據(jù)外部技術(shù)特征進(jìn)行相應(yīng)的技術(shù)消化與吸收等創(chuàng)新行為。這就使得企業(yè)技術(shù)消化吸收經(jīng)費(fèi)支出具有“專用性”和“目標(biāo)性”的明顯特征,表現(xiàn)為與企業(yè)外部科技活動(dòng)高度相關(guān),而與企業(yè)其它特征指標(biāo)的相關(guān)性相對較弱,從而充分滿足工具變量選取條件,成為了解決模型內(nèi)生性的另一思路。綜上所述,本文通過兩種具有依據(jù)和可行性的工具變量方法對模型的內(nèi)生性進(jìn)行有效控制,檢驗(yàn)多種研究方法下是否存在一致的實(shí)證結(jié)果,從而最大程度地確保本文基本研究結(jié)論的穩(wěn)健性。

四、實(shí)證分析

(一)基本回歸結(jié)果

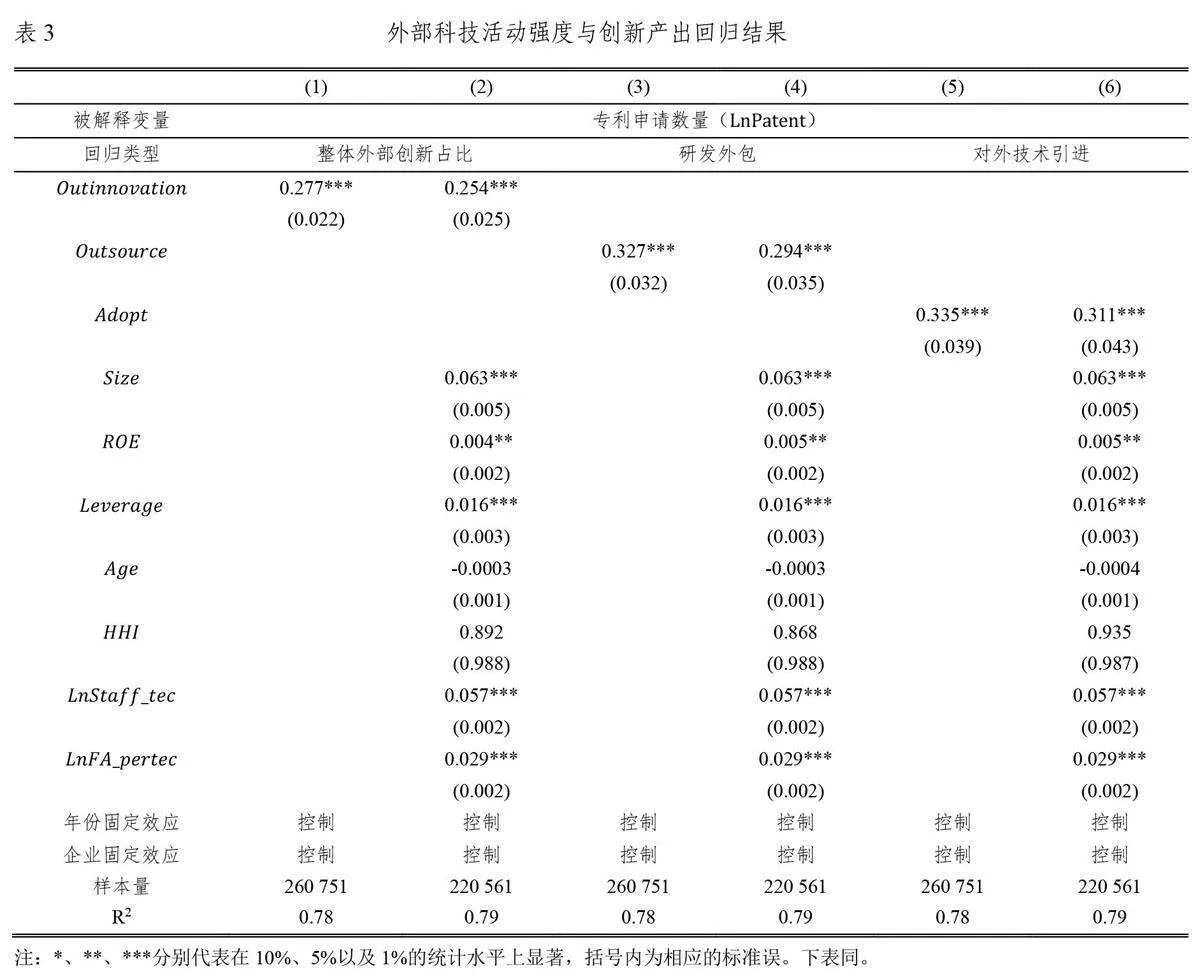

表3 報(bào)告了計(jì)量模型(1)的回歸結(jié)果。可以看出,企業(yè)研發(fā)外包、對外技術(shù)引進(jìn)和整體外部創(chuàng)新占比的回歸系數(shù)均在1%的統(tǒng)計(jì)水平上顯著為正。實(shí)證結(jié)果表明,從整體上看,企業(yè)外部科技活動(dòng)強(qiáng)度對于企業(yè)創(chuàng)新產(chǎn)出具有明顯的促進(jìn)效應(yīng)。按照內(nèi)部分類來看,企業(yè)研發(fā)外包和對外技術(shù)引進(jìn)兩種核心外部科技活動(dòng)類別均能夠有效提升企業(yè)創(chuàng)新產(chǎn)出水平。這一結(jié)論與本文假定1 形成了有效呼應(yīng)。從經(jīng)濟(jì)意義上來看,一方面,以研發(fā)外包和對外技術(shù)引進(jìn)為代表的企業(yè)外部創(chuàng)新行為是解決企業(yè)緊缺關(guān)鍵技術(shù)、核心技術(shù)的重要渠道,相比于企業(yè)內(nèi)部創(chuàng)新行為,能夠更為有效地運(yùn)用創(chuàng)新平臺、創(chuàng)新網(wǎng)絡(luò)、技術(shù)市場與產(chǎn)學(xué)研協(xié)同等重要?jiǎng)?chuàng)新條件,更為高效地承接外部創(chuàng)新主體的技術(shù)外溢,對于企業(yè)整體創(chuàng)新水平具有更強(qiáng)的提升帶動(dòng)效應(yīng)。另一方面,從“外部技術(shù)→消化吸收→自主創(chuàng)新能力提升”的作用邏輯與創(chuàng)新產(chǎn)出水平的提升效應(yīng)來看,隨著企業(yè)外部創(chuàng)新強(qiáng)度的提升,企業(yè)自主創(chuàng)新投入份額相對降低,但這不僅未影響企業(yè)對于外部技術(shù)的消化吸收,反而提升了企業(yè)消化吸收外部技術(shù)的能力,進(jìn)一步提升了企業(yè)的創(chuàng)新產(chǎn)出水平。由此表明,對外技術(shù)引進(jìn)作為我國企業(yè)提升自身創(chuàng)新水平的重要手段,在保證企業(yè)自主消化吸收能力的基礎(chǔ)上,仍具有進(jìn)一步提升份額的空間。

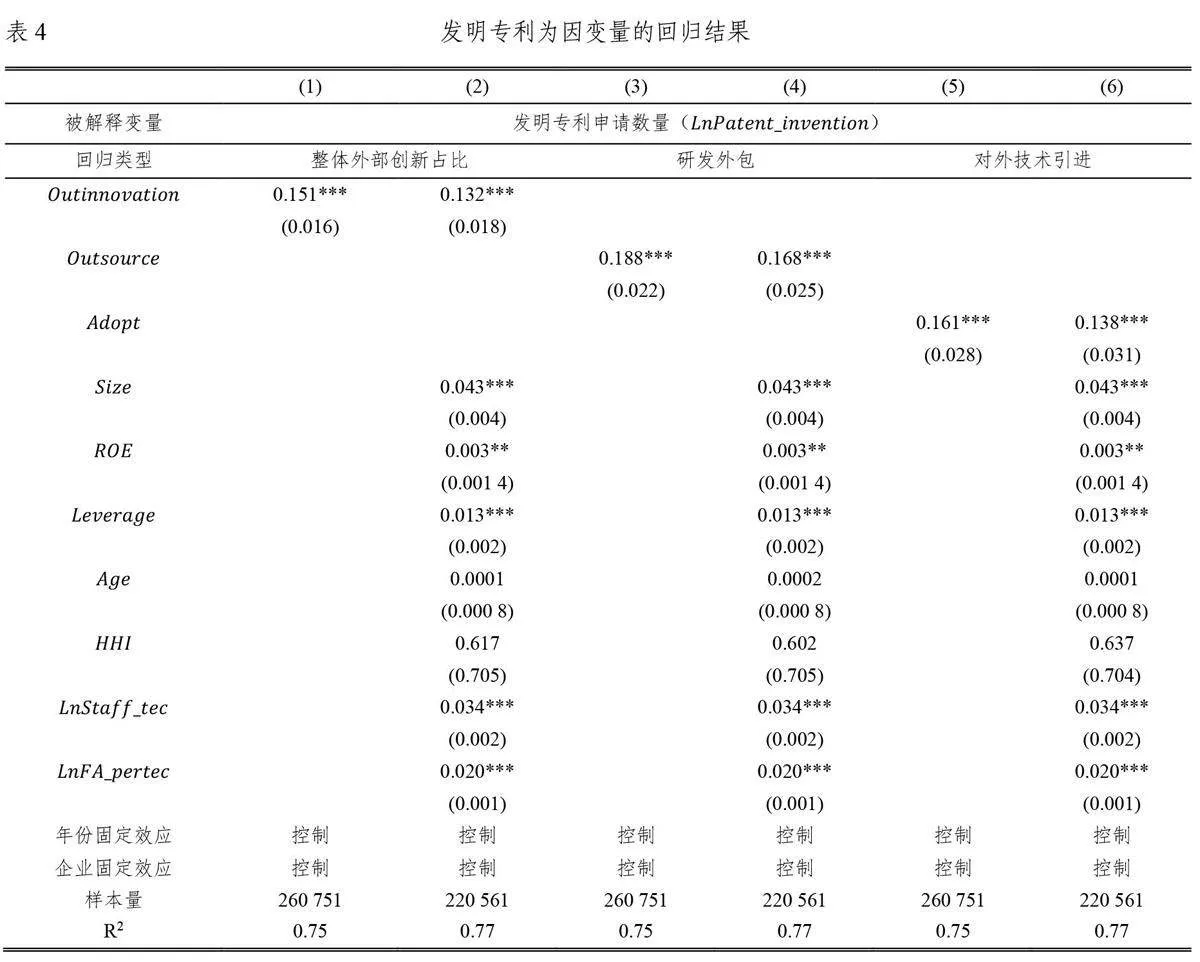

在此基礎(chǔ)上,考慮到發(fā)明專利是對產(chǎn)品、方法或者其改進(jìn)所提出的新的技術(shù)方案,相較于實(shí)用新型和外觀設(shè)計(jì)來說有更高的技術(shù)含量和創(chuàng)新價(jià)值(吳偉偉和張?zhí)煲唬?021),能夠作為企業(yè)核心技術(shù)創(chuàng)新能力的重要表征,與企業(yè)專利申請總量共同作為企業(yè)技術(shù)創(chuàng)新能力的代理變量(唐松等,2020)。因此,本文進(jìn)一步以企業(yè)發(fā)明專利申請數(shù)量為被解釋變量進(jìn)行了基本回歸檢驗(yàn)。結(jié)果如表4 所示,企業(yè)研發(fā)外包、對外技術(shù)引進(jìn)和整體外部創(chuàng)新占比的回歸系數(shù)仍在1%的統(tǒng)計(jì)水平上顯著為正,證明企業(yè)外部創(chuàng)新強(qiáng)度顯著提升了以發(fā)明專利申請數(shù)量為代表的企業(yè)創(chuàng)新產(chǎn)出水平,與表3回歸結(jié)果形成了有效的呼應(yīng)與補(bǔ)充,進(jìn)一步支持了企業(yè)外部科技活動(dòng)與創(chuàng)新產(chǎn)出正相關(guān)關(guān)系基本結(jié)論。

(二)穩(wěn)健性檢驗(yàn)

1. 替換創(chuàng)新產(chǎn)出指標(biāo)檢驗(yàn)

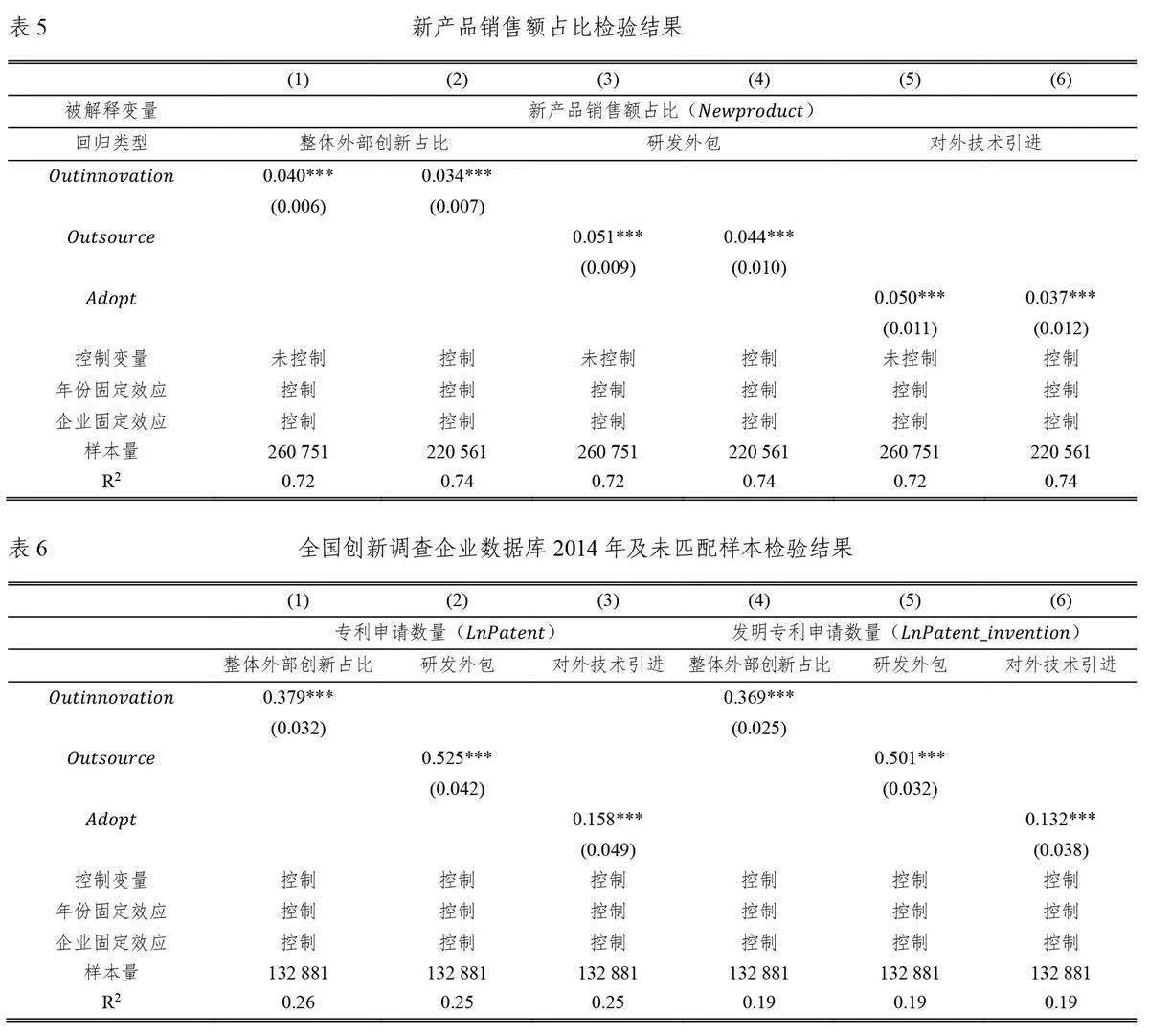

現(xiàn)有文獻(xiàn)中廣泛使用的創(chuàng)新產(chǎn)出指標(biāo),企業(yè)新產(chǎn)品銷售占比,(李文貴和余明桂,2015;周開國等,2017)。為了驗(yàn)證本文基本研究結(jié)論在多樣化創(chuàng)新產(chǎn)出指標(biāo)背景下的適用性,我們進(jìn)一步將創(chuàng)新產(chǎn)出指標(biāo)替換為企業(yè)新產(chǎn)品銷售額占比(Newproduct)進(jìn)行穩(wěn)健性檢驗(yàn),由“企業(yè)新產(chǎn)品銷售額/企業(yè)整體銷售額”的計(jì)算方式得到。檢驗(yàn)結(jié)果如表5 所示,可以看出,在替換核心被解釋變量后,模型主要回歸系數(shù)仍均在1%的統(tǒng)計(jì)水平上顯著為正,與前文基本回歸結(jié)果保持一致。

2. 替換研究樣本檢驗(yàn)

為了保證本文實(shí)證結(jié)果的準(zhǔn)確性,本文將中國工業(yè)企業(yè)數(shù)據(jù)庫中的企業(yè)生產(chǎn)經(jīng)營指標(biāo)與全國創(chuàng)新調(diào)查企業(yè)數(shù)據(jù)庫相結(jié)合,從而獲取包含企業(yè)完整技術(shù)創(chuàng)新與生產(chǎn)經(jīng)營情況的樣本數(shù)據(jù),同時(shí)也不可避免地造成了一定程度的樣本損失。因此,為了更加全面和有效地運(yùn)用本文所掌握的全部樣本數(shù)據(jù),我們選用全國創(chuàng)新調(diào)查企業(yè)數(shù)據(jù)庫2014年樣本以及2008-2013年間未能與中國工業(yè)企業(yè)數(shù)據(jù)庫形成有效匹配的樣本進(jìn)行穩(wěn)健性檢驗(yàn)。由于生產(chǎn)經(jīng)營指標(biāo)相對不足,本部分檢驗(yàn)盡可能多地選取企業(yè)研發(fā)規(guī)模、新產(chǎn)品產(chǎn)出水平、研發(fā)集中度等企業(yè)技術(shù)創(chuàng)新指標(biāo)作為控制變量,如表6所示,替換研究樣本后的主要回歸系數(shù)均在1%的統(tǒng)計(jì)水平上顯著為正,從而在樣本層面驗(yàn)證了本文基本研究結(jié)論的代表性與穩(wěn)健性。

3. 替換核心解釋變量檢驗(yàn)

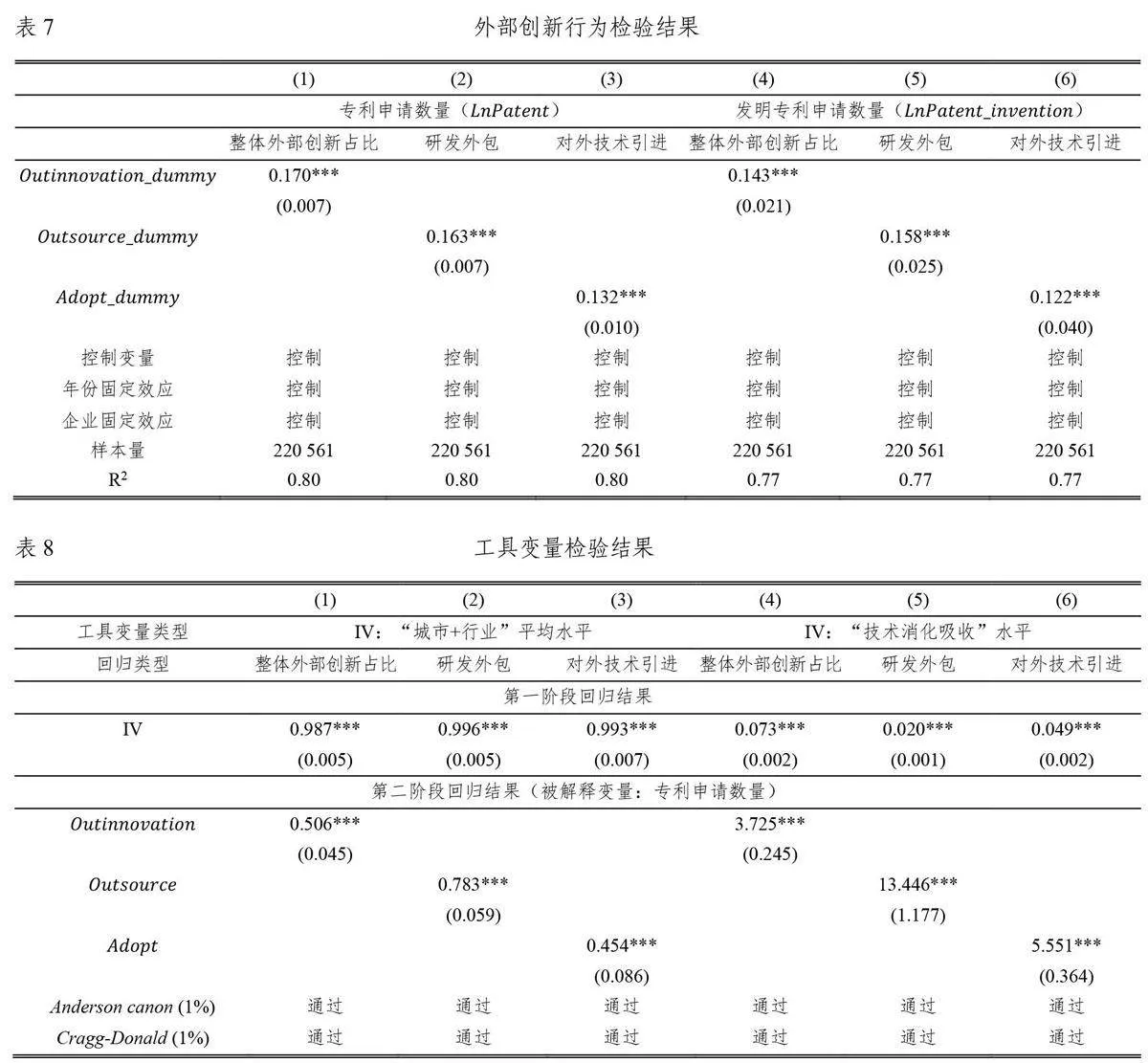

為進(jìn)一步驗(yàn)證企業(yè)外部創(chuàng)新行為的影響效應(yīng),本文使用虛擬變量形式的企業(yè)外部創(chuàng)新(Outinnovtion_dummy,存在外部創(chuàng)新=1;不存在外部創(chuàng)新=0)、研發(fā)外包(Outsource_dummy,存在研發(fā)外包=1,不存在研發(fā)外包=0)和對外技術(shù)引進(jìn)(Adopt_dummy,存在技術(shù)引進(jìn)=1,不存在技術(shù)引進(jìn)=0)變量進(jìn)行實(shí)證檢驗(yàn),如表7 所示。主要回歸系數(shù)均在1%的統(tǒng)計(jì)水平上顯著為正,表明存在相關(guān)外部創(chuàng)新行為能夠有效提升企業(yè)創(chuàng)新產(chǎn)出水平,從而與本文基本研究結(jié)論形成了有效對應(yīng)。

4. 工具變量檢驗(yàn)

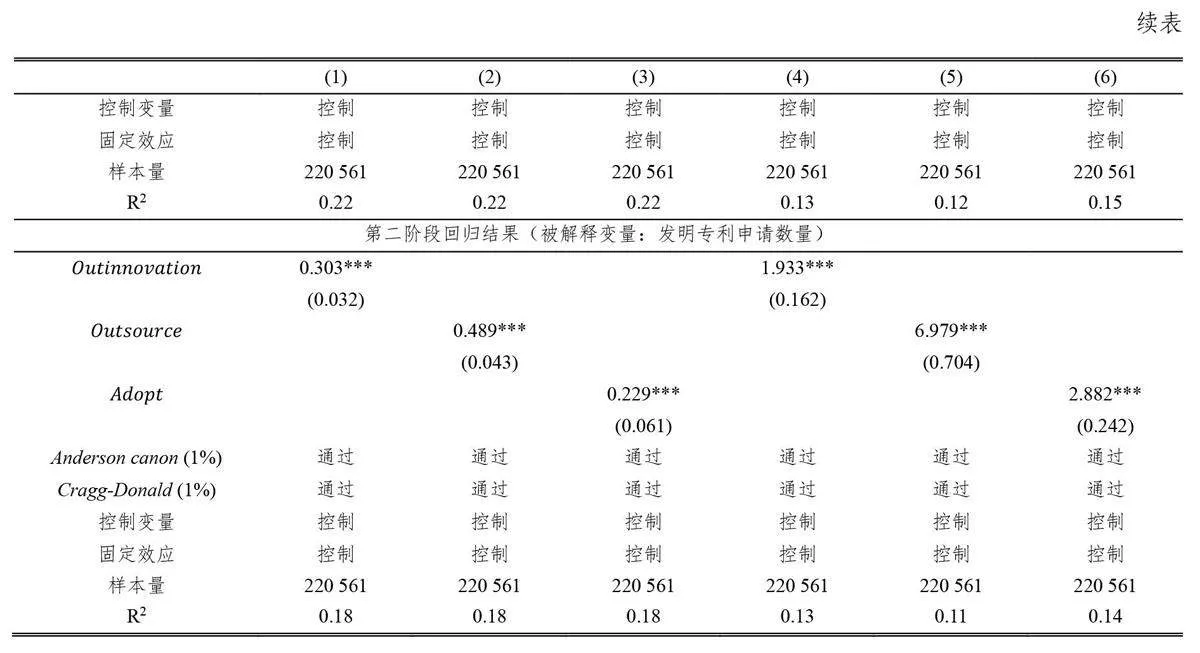

為了有效解決可能存在的內(nèi)生性問題,充分保證基本回歸結(jié)果的準(zhǔn)確性,本文借鑒Fisman and Svensson(2007)的方法,并充分運(yùn)用企業(yè)技術(shù)消化吸收經(jīng)費(fèi)支出的“專用性”和“目標(biāo)性”特征,構(gòu)建了“城市+行業(yè)”平均水平以及“技術(shù)消化吸收”水平的雙重工具變量檢驗(yàn),如表8 所示,核心回歸系數(shù)仍保持在1%的統(tǒng)計(jì)水平上顯著為正,同時(shí)均在1%的統(tǒng)計(jì)水平上通過了不可識別和弱識別檢驗(yàn),在證實(shí)工具變量方法有效性的同時(shí)充分驗(yàn)證了“外部科技活動(dòng)強(qiáng)度提升了企業(yè)創(chuàng)新產(chǎn)出”的結(jié)論,為本文核心結(jié)論提供了內(nèi)生性控制視角下的有效依據(jù)。但不可否認(rèn)的是,考慮到外部創(chuàng)新投入和創(chuàng)新產(chǎn)出之間所存在的復(fù)雜關(guān)聯(lián),以及均值工具變量檢驗(yàn)的不足之處,本文在內(nèi)生性控制方面仍存在進(jìn)一步探索和提升的空間。

五、進(jìn)一步檢驗(yàn)

(一)機(jī)制檢驗(yàn)

1. 研發(fā)經(jīng)費(fèi)投入

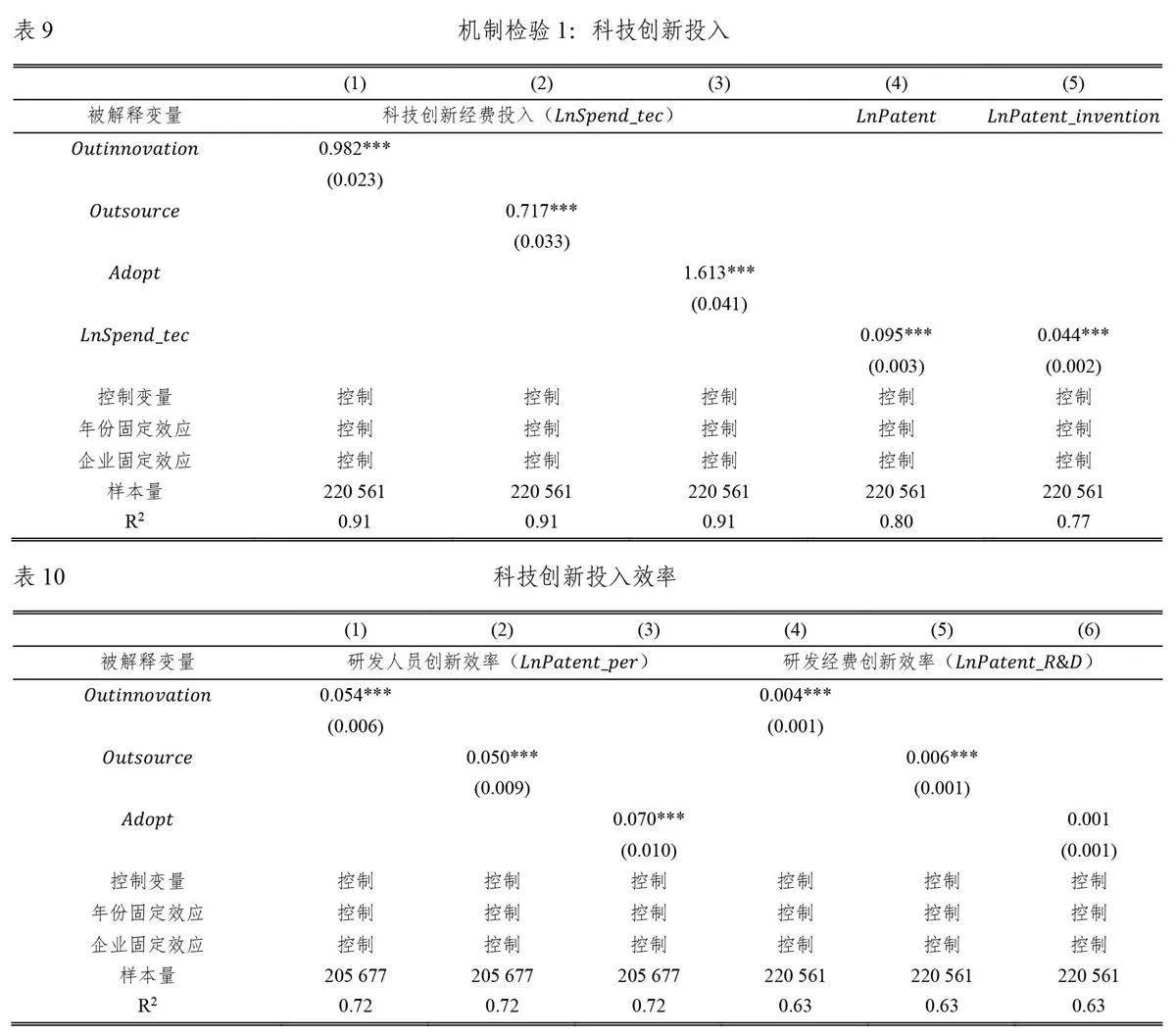

既有理論與經(jīng)驗(yàn)事實(shí)充分表明,要實(shí)現(xiàn)企業(yè)創(chuàng)新產(chǎn)出水平的提升,必須實(shí)現(xiàn)內(nèi)外部創(chuàng)新的有效聯(lián)動(dòng),提升企業(yè)科技創(chuàng)新經(jīng)費(fèi)整體投入規(guī)模,這也是企業(yè)外部科技活動(dòng)強(qiáng)度促進(jìn)創(chuàng)新產(chǎn)出水平提升的必要條件。對外技術(shù)引進(jìn)經(jīng)費(fèi)并不直接提升企業(yè)創(chuàng)新產(chǎn)出水平,而是需要依靠對企業(yè)整體創(chuàng)新投入水平的促進(jìn)效應(yīng)來加以實(shí)現(xiàn)。從事對外技術(shù)引進(jìn)的企業(yè)存在著增加內(nèi)部創(chuàng)新投入、提升承接吸收轉(zhuǎn)化能力、形成“引進(jìn)技術(shù)→消化吸收→自主創(chuàng)新能力提升→提高國際競爭力”發(fā)展模式的重要?jiǎng)訖C(jī)(吳延兵,2008;張杰等,2020)。研發(fā)外包、對外技術(shù)引進(jìn)等外部創(chuàng)新行為作為獲取企業(yè)本身所不具備的技術(shù)創(chuàng)新能力的核心途徑(Chesbrough,2006;O’Hagan and Green,2004),相比于企業(yè)自主研發(fā)也理應(yīng)對應(yīng)更大的成本投入規(guī)模,以滿足更高水平的科技產(chǎn)出需求。因此,要實(shí)現(xiàn)對外技術(shù)引進(jìn)強(qiáng)度對企業(yè)創(chuàng)新產(chǎn)出的積極影響效應(yīng),就必須保證企業(yè)科技創(chuàng)新經(jīng)費(fèi)整體投入規(guī)模提升這一重要機(jī)制與渠道的有效性。如表9 所示。企業(yè)外部科技活動(dòng)強(qiáng)度均在1%的統(tǒng)計(jì)水平上顯著提升了科技創(chuàng)新經(jīng)費(fèi)投入規(guī)模,并進(jìn)一步在1%的統(tǒng)計(jì)水平上促進(jìn)了企業(yè)創(chuàng)新產(chǎn)出水平的提升,表明企業(yè)外部創(chuàng)新強(qiáng)度的提升會(huì)通過促進(jìn)企業(yè)科技創(chuàng)新經(jīng)費(fèi)的投入,進(jìn)一步增強(qiáng)企業(yè)創(chuàng)新產(chǎn)出能力。事實(shí)上,這一機(jī)制的關(guān)鍵點(diǎn)在于外部創(chuàng)新結(jié)構(gòu)對于科技創(chuàng)新經(jīng)費(fèi)投入總量的積極影響,這更加充分地證明了外部創(chuàng)新與內(nèi)部創(chuàng)新之間較強(qiáng)的互補(bǔ)效應(yīng),充分反映出我國企業(yè)外部科技活動(dòng)經(jīng)過長期發(fā)展,在技術(shù)承接吸收方面所積累起來的能力與優(yōu)勢。在此基礎(chǔ)上,本文還構(gòu)建了基于研發(fā)人員和研發(fā)經(jīng)費(fèi)的創(chuàng)新效率指標(biāo)(LnPatent_per、LnPatent_R&D)進(jìn)行檢驗(yàn),結(jié)果如表10 所示。除列(6)技術(shù)引進(jìn)對于研發(fā)經(jīng)費(fèi)創(chuàng)新效率的影響效應(yīng)不顯著之外,列(1)-(5)中各項(xiàng)外部創(chuàng)新變量系數(shù)均顯著為正,表明外部創(chuàng)新在提升企業(yè)創(chuàng)新投入規(guī)模的基礎(chǔ)上,還存在進(jìn)一步提升企業(yè)創(chuàng)新效率的關(guān)鍵效應(yīng),從而形成促進(jìn)創(chuàng)新產(chǎn)出的雙向合力。

2. 研發(fā)部門人力資本

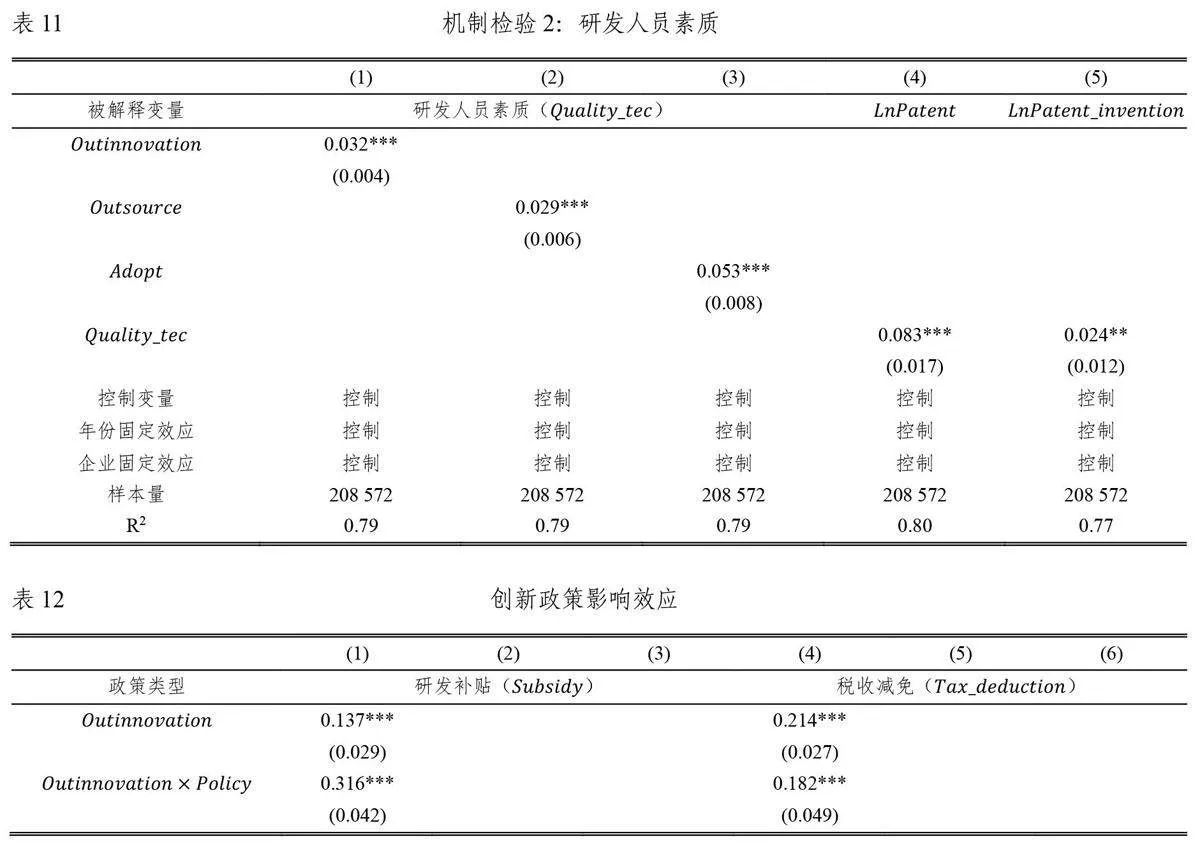

一方面,從企業(yè)研發(fā)外包來看,組件式委托集成特征以及單位研發(fā)投入成果提升特征在企業(yè)研發(fā)外包中得到了極為顯著的體現(xiàn)(Gobble,2013),這兩項(xiàng)特征也共同決定了從事研發(fā)外包活動(dòng)的企業(yè)需要對獲取的科技成果進(jìn)行有效的承接、吸收與轉(zhuǎn)化,最終實(shí)現(xiàn)承接與吸收外部高水平技術(shù)溢出、提升內(nèi)部關(guān)鍵技術(shù)與核心技術(shù)產(chǎn)出能力的目標(biāo)(Cassiman and Veugelers,2006;Tsai and Wang,2008;Frank et al.,2016)。作為企業(yè)研發(fā)創(chuàng)新最為核心的要素以及委托研發(fā)過程的直接參與對象,研發(fā)部門人力資本是保障與提升企業(yè)整體技術(shù)創(chuàng)新能力的關(guān)鍵(Martinez et al.,2017,2019;楊帆和王滿倉,2020;裴開兵,2021;李盛楠等,2021),對于承接研發(fā)外包的技術(shù)外溢、更加有效地吸收和轉(zhuǎn)化研發(fā)外包成果、最終提升企業(yè)創(chuàng)新產(chǎn)出能力具有重要意義。另一方面,從企業(yè)對外技術(shù)引進(jìn)來看,引進(jìn)和學(xué)習(xí)外部技術(shù)有利于國內(nèi)企業(yè)進(jìn)行人力資本的積累,進(jìn)而提升對新技術(shù)的吸收能力(Azariadis and Drazen,1990)。因此,企業(yè)人力資本既承擔(dān)著消化吸收外部先進(jìn)技術(shù)的任務(wù),又發(fā)揮著加強(qiáng)本國企業(yè)自主研發(fā)和技術(shù)創(chuàng)新能力的作用(孫文杰和沈坤榮,2007;孫建等,2009),從而為“對外技術(shù)引進(jìn)-研發(fā)人力資本改善-創(chuàng)新產(chǎn)出提升”的內(nèi)在核心影響機(jī)制提供了支撐。有鑒于此,本文借鑒已有文獻(xiàn)對研發(fā)部門人力資本的指標(biāo)構(gòu)建方法(楊國超和芮萌,2020),使用研發(fā)人員素質(zhì)作為企業(yè)人力資本的代理變量,以企業(yè)研發(fā)人員中本科以上學(xué)歷人數(shù)占比表示。表11 匯報(bào)了對這一影響機(jī)制的檢驗(yàn)結(jié)果,可以看出,企業(yè)外部科技活動(dòng)強(qiáng)度在1%的統(tǒng)計(jì)水平上顯著提升了企業(yè)研發(fā)人員素質(zhì),并進(jìn)一步在5%-1%的統(tǒng)計(jì)水平上顯著提升了企業(yè)創(chuàng)新產(chǎn)出水平。由此表明,企業(yè)外部創(chuàng)新強(qiáng)度的提升有助于改善企業(yè)研發(fā)人員素質(zhì),并進(jìn)一步提高企業(yè)的創(chuàng)新產(chǎn)出能力。

(二)重要影響因素檢驗(yàn)

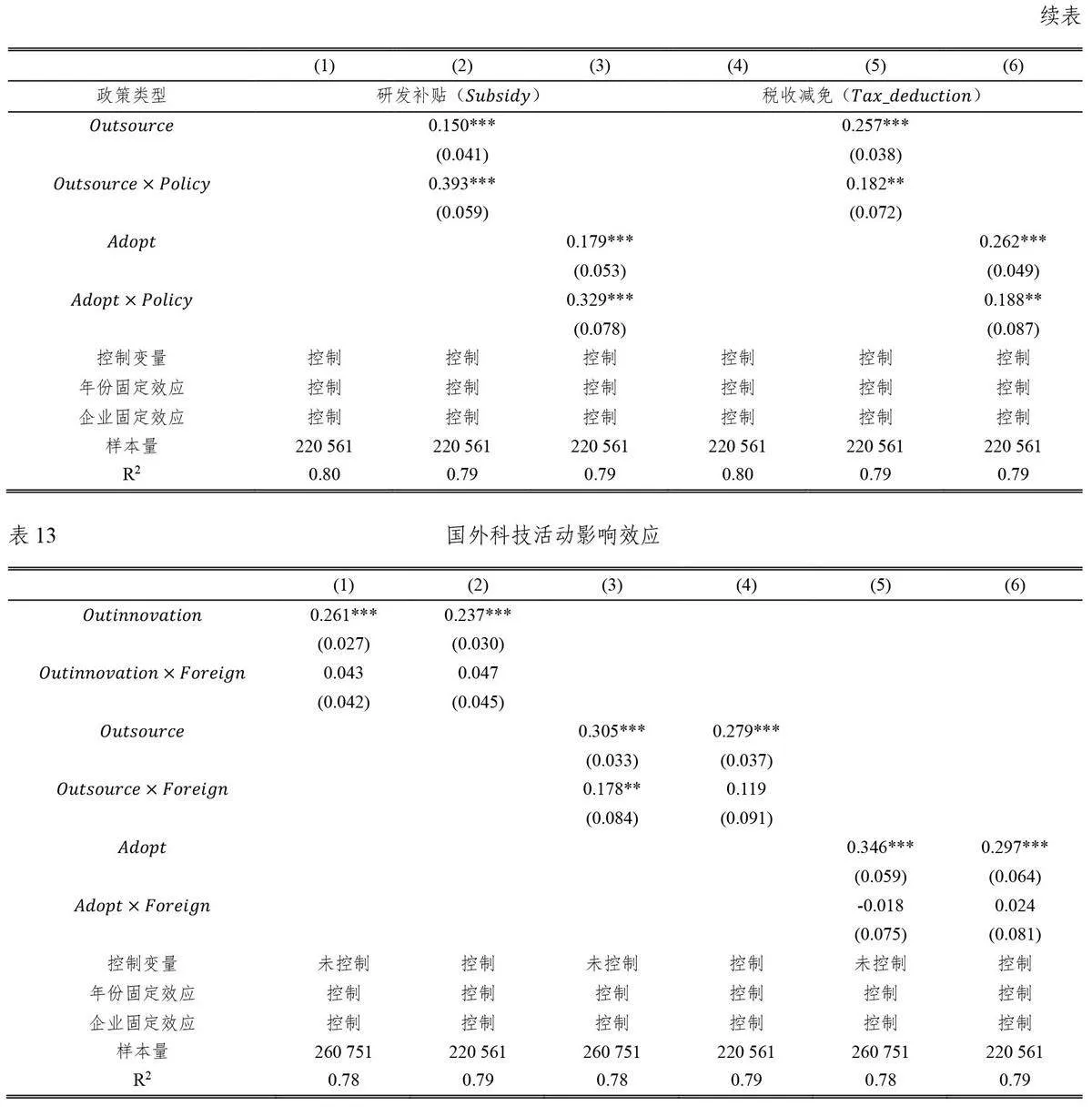

1. 創(chuàng)新政策影響效應(yīng)

“外部科技活動(dòng)”與“企業(yè)創(chuàng)新產(chǎn)出”均與政府創(chuàng)新政策有著極為密切的聯(lián)系。提升企業(yè)創(chuàng)新產(chǎn)出水平是以研發(fā)補(bǔ)貼和稅收減免為代表的政府創(chuàng)新政策的根本目標(biāo)。(黎文靖和鄭曼妮,2016;楊國超等,2017;郭玥,2018;鄭江淮和張玉昌,2019;楊國超和芮萌,2020)。鼓勵(lì)外部科技活動(dòng)同樣是近年來政府創(chuàng)新政策所著重關(guān)注和發(fā)揮的重要功能。《國家中長期科學(xué)和技術(shù)發(fā)展規(guī)劃綱要(2006—2020 年)》將“實(shí)施激勵(lì)企業(yè)技術(shù)創(chuàng)新的財(cái)稅政策”列為科技發(fā)展重要政策和措施的首要內(nèi)容,并明確提出“構(gòu)建政產(chǎn)學(xué)研用一體的創(chuàng)新網(wǎng)絡(luò)”“促進(jìn)高等學(xué)校、職業(yè)院校和科研院所全面參與國家創(chuàng)新體系建設(shè)”和“推動(dòng)跨領(lǐng)域跨行業(yè)協(xié)同創(chuàng)新”等與企業(yè)外部科技活動(dòng)高度相關(guān)的重要政策與規(guī)劃。因此,本文引入企業(yè)受到政府創(chuàng)新政策支持的虛擬變量(Policy),在相關(guān)政策分類下分別對應(yīng)研發(fā)補(bǔ)貼(Subsidy)和稅收減免(Tax_deduction)兩項(xiàng)虛擬變量(獲得相關(guān)政策支持=1,未獲支持=0),具體檢驗(yàn)結(jié)果如表12 所示。可以發(fā)現(xiàn),政府創(chuàng)新政策與企業(yè)外部科技活動(dòng)強(qiáng)度的各項(xiàng)交乘項(xiàng)系數(shù)均在5%-1%的統(tǒng)計(jì)水平上顯著為正,表明政府創(chuàng)新政策在進(jìn)一步支持和引導(dǎo)企業(yè)外部科技活動(dòng)、提升其創(chuàng)新產(chǎn)出效率方面具有顯著而積極的影響。

2. 國外技術(shù)影響效應(yīng)

除政府創(chuàng)新政策因素外,另一項(xiàng)不容忽視的重要因素是國外技術(shù)對于本文研究主題的影響效應(yīng)。提升自主創(chuàng)新能力、擺脫對外技術(shù)依賴,既有助于我國高水平科技自立自強(qiáng)目標(biāo)的實(shí)現(xiàn),又是當(dāng)前“逆全球化”背景下我國有效應(yīng)對外部科技封鎖與不確定性風(fēng)險(xiǎn)的重要戰(zhàn)略舉措。有鑒于此,本文構(gòu)建了企業(yè)是否存在國外科技活動(dòng)的虛擬變量(Foreign,是=1,否-0),分別對研發(fā)外包(Outsource)、對外技術(shù)引進(jìn)(Asopt)和整體外部科技活動(dòng)(Outinnovation)的國外技術(shù)特征進(jìn)行檢驗(yàn),結(jié)果如表13 所示。可以看出,除模型(3)未引進(jìn)控制變量的情況之外,企業(yè)外部科技活動(dòng)與國外特征虛擬變量的交乘項(xiàng)均不顯著。由此表明,相比于企業(yè)在國內(nèi)的外部科技活動(dòng),國外科技活動(dòng)在提升企業(yè)創(chuàng)新產(chǎn)出方面并不具有顯著優(yōu)勢。

六、結(jié)論與政策建議

形成以企業(yè)為主體、市場為導(dǎo)向、產(chǎn)學(xué)研用深度融合的技術(shù)創(chuàng)新體系是我國創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略的重要目標(biāo)。這就要求企業(yè)在保障內(nèi)部自主研發(fā)能力的基礎(chǔ)上,更加充分、廣泛而有效地運(yùn)用以研發(fā)外包和對外技術(shù)引進(jìn)為代表的外部創(chuàng)新渠道,在順應(yīng)國內(nèi)外科技創(chuàng)新發(fā)展形勢的同時(shí)實(shí)現(xiàn)自身整體創(chuàng)新產(chǎn)出能力的提升。因此,有效檢驗(yàn)與解答“外部創(chuàng)新強(qiáng)度越高的企業(yè)是否具有更高的創(chuàng)新產(chǎn)出能力”這一問題,對于深入研究我國企業(yè)創(chuàng)新結(jié)構(gòu)性問題、準(zhǔn)確檢驗(yàn)外部科技活動(dòng)的實(shí)際影響效果、有效指導(dǎo)我國創(chuàng)新協(xié)同與市場化發(fā)展的政策制定具有重要的理論與現(xiàn)實(shí)意義。本文使用2008-2013年全國創(chuàng)新調(diào)查企業(yè)數(shù)據(jù)庫與中國工業(yè)企業(yè)數(shù)據(jù)庫樣本,檢驗(yàn)并發(fā)現(xiàn)了企業(yè)研發(fā)外包和對外技術(shù)引進(jìn)強(qiáng)度對創(chuàng)新產(chǎn)出水平的積極影響,證明外部科技活動(dòng)強(qiáng)度越高的企業(yè)擁有相對更強(qiáng)的創(chuàng)新產(chǎn)出能力。對其內(nèi)在機(jī)制進(jìn)行檢驗(yàn)后發(fā)現(xiàn),外部科技活動(dòng)能夠通過提升企業(yè)研發(fā)部門經(jīng)費(fèi)投入和人力資本水平來增強(qiáng)企業(yè)的創(chuàng)新產(chǎn)出能力,對政府創(chuàng)新政策與國外技術(shù)特征等企業(yè)外部創(chuàng)新重點(diǎn)問題進(jìn)行檢驗(yàn)后發(fā)現(xiàn),政府創(chuàng)新政策在進(jìn)一步支持和引導(dǎo)企業(yè)外部科技活動(dòng)、提升其創(chuàng)新產(chǎn)出效率方面具有顯著而積極的影響,而國外科技活動(dòng)對于企業(yè)創(chuàng)新產(chǎn)出的提升并不具有顯著優(yōu)勢。

本文具有的政策借鑒意義在于:第一,我國企業(yè)研發(fā)創(chuàng)新體系仍擁有承載外部科技活動(dòng)技術(shù)溢出、提升企業(yè)創(chuàng)新產(chǎn)出水平的空間。相比于內(nèi)部自主創(chuàng)新,以研發(fā)外包和對外技術(shù)引進(jìn)為代表的企業(yè)外部科技活動(dòng)不僅是我國技術(shù)追趕階段企業(yè)獲取自身所不具備的關(guān)鍵科技成果、完成模仿學(xué)習(xí)和技術(shù)吸收的重要手段,還是我國形成市場為導(dǎo)向、產(chǎn)學(xué)研用深度融合技術(shù)創(chuàng)新體系的必要途徑。因此,應(yīng)強(qiáng)化市場引導(dǎo)與政策規(guī)范的有機(jī)結(jié)合、進(jìn)一步搭建外部科技活動(dòng)平臺、推動(dòng)外部創(chuàng)新要素的流通與整合、持續(xù)激發(fā)企業(yè)對外部創(chuàng)新的核心需求與承載潛力,推動(dòng)企業(yè)創(chuàng)新流程與創(chuàng)新產(chǎn)出能力的同步改善。第二,引導(dǎo)企業(yè)提升對外部創(chuàng)新成果的吸收與轉(zhuǎn)化能力,最大程度發(fā)揮外部科技活動(dòng)的創(chuàng)新產(chǎn)出優(yōu)勢。在研發(fā)經(jīng)費(fèi)投入方面,應(yīng)進(jìn)一步明確外部科技活動(dòng)的成本、收益與技術(shù)特征,優(yōu)化內(nèi)外部研發(fā)創(chuàng)新與生產(chǎn)經(jīng)營資金配置,積極拓寬融資渠道,確保研發(fā)資金流的平滑性與穩(wěn)定性,為暢通外部科技活動(dòng)提供條件與支撐。在研發(fā)人力資本方面,應(yīng)以同時(shí)滿足內(nèi)外部創(chuàng)新需求為指導(dǎo),以高效服務(wù)企業(yè)外部成果轉(zhuǎn)化為目標(biāo),在兼顧經(jīng)濟(jì)效益的基礎(chǔ)上持續(xù)深化人力資本積累和創(chuàng)新團(tuán)隊(duì)建設(shè),有效節(jié)約外部創(chuàng)新成本、優(yōu)化外部創(chuàng)新作用流程、提升創(chuàng)新產(chǎn)出水平。第三,應(yīng)進(jìn)一步發(fā)揮研發(fā)補(bǔ)貼、研發(fā)加計(jì)扣除、高新技術(shù)企業(yè)稅收優(yōu)惠等政策對于提升外部科技活動(dòng)創(chuàng)新產(chǎn)出能力的積極作用,對企業(yè)加大研發(fā)投入的支持,促進(jìn)各類外部創(chuàng)新要素向企業(yè)集聚,通過優(yōu)化企業(yè)創(chuàng)新結(jié)構(gòu)增強(qiáng)企業(yè)創(chuàng)新產(chǎn)出能力。第四,近年來我國科技實(shí)力的不斷提升,國外技術(shù)在帶動(dòng)企業(yè)創(chuàng)新產(chǎn)出方面的優(yōu)勢逐漸減弱,這為我國加強(qiáng)對基礎(chǔ)技術(shù)、關(guān)鍵技術(shù)、核心技術(shù)的國產(chǎn)化替代、打造更加自主可控的協(xié)同創(chuàng)新體系提供了重要契機(jī)。因此,應(yīng)深刻把握企業(yè)創(chuàng)新主體地位,通過推動(dòng)產(chǎn)學(xué)研深度融合、構(gòu)建創(chuàng)新聯(lián)合體、壯大國內(nèi)技術(shù)市場等方式,提升企業(yè)外部創(chuàng)新能力、整合各類創(chuàng)新資源,助力我國科技創(chuàng)新體系和自主創(chuàng)新能力的優(yōu)化提升,加快實(shí)現(xiàn)高水平科技自立自強(qiáng)。