淺析碳核算數據模型及碳核算標準化體系建設

2024-12-07 00:00:00郭建軍廖權虹白可馬明煒馮嘉莘

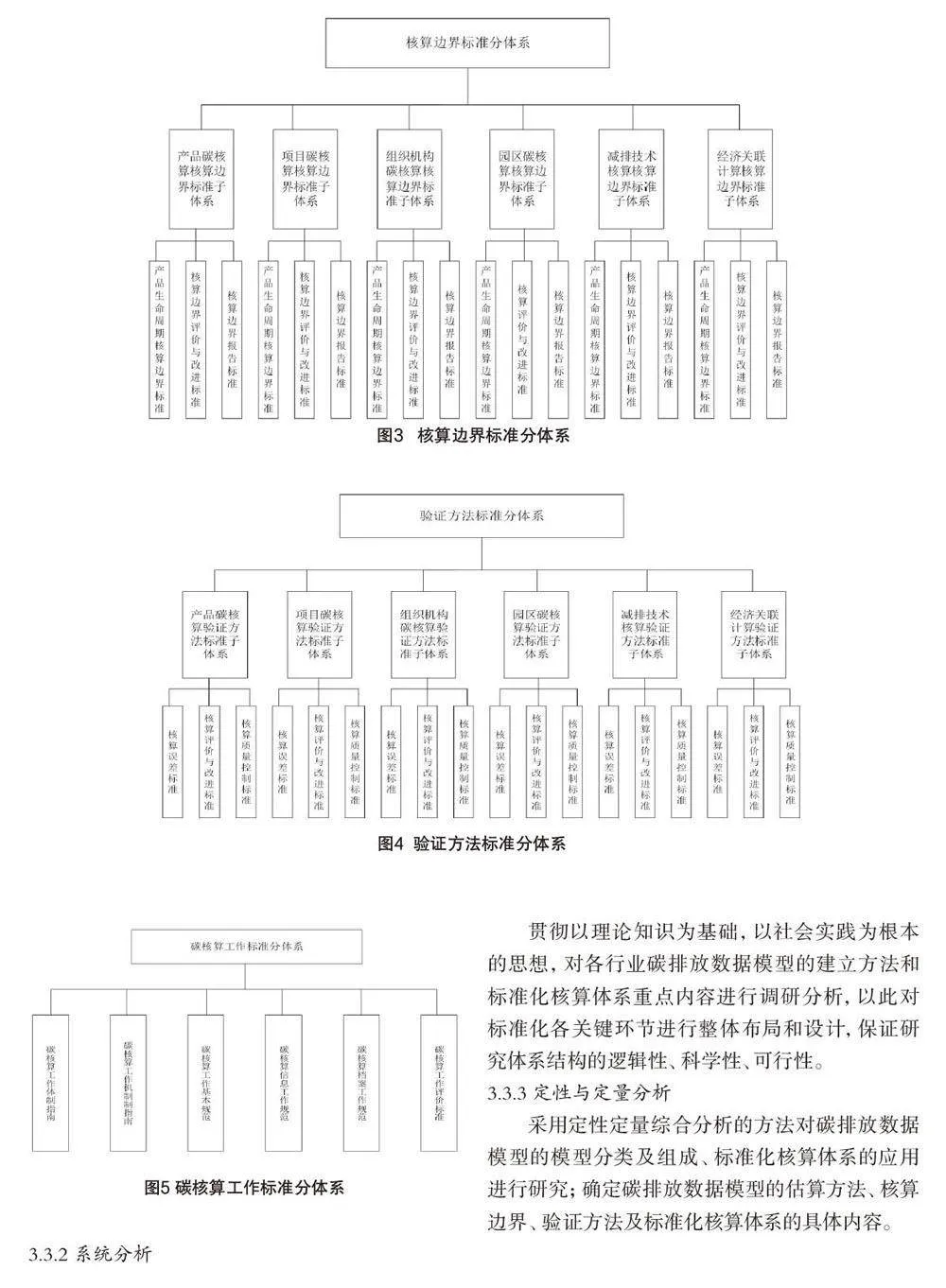

標準科學 2024年11期

摘 要:文章立足于碳核算標準化體系的建立,梳理了碳核算相關政策背景及我國碳核算標準體系的發展,并整理出碳排放的主要核算方法和模型,基于上述研究,形成了碳核算標準化體系的基本構想,為碳核算標準化頂層設計提供決策依據,解決目前我國碳核算相關標準較為缺乏,尤其是分行業的碳排放核算標準體系尚未建立,全生命周期的碳核算邊界不明晰,各行業沒有統一的碳核算標準規范,難以適應碳核算自下而上層層采集、同一行業核算口徑一致的要求等問題。核算體系標準化將在數據基礎支撐、促進低碳發展、提升競爭力、國際接軌以及可持續發展等方面,對經濟社會發展作出應有的貢獻。

關鍵詞:碳排放,碳核算,碳核算數據模型,碳核算標準化體系

DOI編碼:10.3969/j.issn.1674-5698.2024.11.017

0 引 言

中共十八大以來,在習近平生態文明思想指引下,中國貫徹新發展理念,將應對氣候變化擺在國家治理更加突出的位置,不斷提高碳排放強度削減幅度,不斷強化自主貢獻目標,以最大努力提高應對氣候變化力度,推動經濟社會發展全面綠色轉型,建設人與自然和諧共生的現代化。黨的二十大報告提出“完善能源消耗總量和強度調控,重點控制化石能源消費,逐步轉向碳排放總量和強度‘雙控’制度”。這一報告進一步明確了碳排放控制的方向和目標。在2024年全國標準化工作要點中,關于碳達峰碳中和的政策文件占據了重要位置。隨著上述政策的逐步實施,我國碳排放控制工作取得了顯著成效,為實現碳達峰碳中和目標奠定了堅實基礎。

碳排放數據模型標準體系的建設是全球氣候治理的重要組成部分,有助于各國共同應對氣候變化挑戰,實現全球溫控目標。在低碳經濟轉型過程中,擁有先進的碳排放數據模型標準體系將提升國家在國際市場上的競爭力,吸引更多的低碳技術和投資。通過標準體系的國際互認和合作,加強各國在碳排放數據監測、核算和報告方面的交流與合作,共同推動全球低碳經濟的發展。同時,碳排放數據模型標準體系的建設與生態文明建設的目標高度契合,有助于推動經濟社會全面綠色轉型,實現人與自然和諧共生的美好愿景。

1 我國碳核算標準化工作的發展

我國碳核算標準化工作相較于國外研究總體起步較晚。前期工作主要由少數研究機構結合國家有關研究項目開展。其中,工業和信息化部電子工業標準化研究院承擔了國家科技部“十二五”科技支撐計劃有關項目,開展了有關電子信息產品碳足跡方法學的研究,并承擔相關產品種類規則標準制修訂項目,主要有兩個委員會負責環境及溫室氣體領域的標準化工作,全國環境管理標準化技術委員會環境管理體系分技術委員會(SAC/TC 207)主要負責環境管理體系等領域的標準化工作,對口國際標準化組織環境管理技術委員會環境管理系統分技術委員會(ISO/TC 207)。此外,全國電工電子產品與系統的環境標準化技術委員會(SAC/ TC297)成立了溫室氣體排放工作組,開展相關研究。近3年,可以查詢的相關研究見表1。

2 碳排放主要核算方法與模型

2.1 碳排放的主要核算方法

目前,碳排放量的核算主要有3種方式,這些方法各有優缺點,適用于不同的場景和需求。

2.1.1 排放因子法

特點:通過將活動數據(如:能源消耗量)乘以相應的排放因子來估算溫室氣體排放量。適用范圍最廣、應用最為普遍。本方法簡單易懂,數據獲取相對容易,是適用范圍最廣、應用最為普遍的一種碳核算辦法,適用于國家、省份等較為宏觀的核算層面。但排放因子的準確性對結果影響較大,且不同來源的排放因子可能存在差異,導致核算結果的不確定性。

計算公式:溫室氣體(GHG)排放 = 活動數據(AD)× 排放因子(EF)。

適用范圍:適用于國家、省份、城市等較為宏觀的核算層面。

數據來源:活動數據AD是導致溫室氣體排放的生產或消費活動的活動量,如:每種化石燃料的消耗量、石灰石原料的消耗量、凈購入的電量、凈購入的蒸汽量等。排放因子EF是與活動水平數據對應的系數,包括單位熱值含碳量或元素碳含量、氧化率等,表征單位生產或消費活動量的溫室氣體排放系數。EF既可以直接采用IPCC、美國環境保護署、歐洲環境機構等提供的已知數據(即缺省值),也可以基于代表性的測量數據來推算。有的模型中,也提出了根據需要乘以全球變暖潛值(GWP)。

2.1.2 質量平衡法

特點:基于具體設施和工藝流程,計算碳輸入與輸出的差值。這種方法基于物質的輸入和輸出進行計算,通過建立一個系統的物質平衡方程來確定排放量。它通常需要詳細的輸入和輸出數據。該方法考慮了碳在原料、產品和廢物中的流動,能夠更準確地反映碳排放的實際情況。但由于需要詳細的工藝流程和物料數據,數據獲取和處理的難度較大。

計算公式:根據具體行業的特點,可能會涉及到復雜的化學反應方程式和物料平衡方程。一般計算方法為:二氧化碳(CO2)排放 = (原料投入量×原料含碳量 - 產品產出量×產品含碳量 - 廢物輸出量×廢物含碳量)× 44/12。

適用范圍:適用于那些可以詳細追蹤物質流動的行業,如:化工、制藥等。比較適用于企業碳排放核算,特別是在非化石燃料燃燒過程中。

2.1.3 實測法

特點:這種方法直接測量實際排放量,通常使用傳感器和其他監測設備來獲取精確的數據。該方法的優點是基于實際測量數據,結果準確度高,適用于需要高精度碳排放數據的場合。局限性是測量設備成本較高,且需要專業的操作和維護,如:煙氣排放連續監測系統(CEMS)、大型工業設施的碳排放實時監測等。

計算公式:直接測量排放源的排放量,不需要預先設定的排放因子或平衡方程。

適用范圍:適用于可獲取高精度數據的場合,如:煙氣排放連續監測系統(CEMS)。

2.2 不同行業的碳排放核算模型

2.2.1 鋼鐵生產企業溫室氣體排放核算

就具體業務而言,鋼鐵生產企業的溫室氣體排放主要涵蓋以下4個方面。

(1)燃料燃燒排放:這包括鋼鐵生產企業內凈消耗的化石燃料燃燒產生的CO2排放。排放源分為固定源和移動源。固定源主要涉及焦爐、燒結機、高爐、工業鍋爐等固定燃燒設備;移動源則包括用于生產和物料運輸的車輛及廠內搬運設備等。

(2)工業生產過程排放:在鋼鐵生產的燒結、煉鐵、煉鋼等關鍵工序中,由于使用外購的含碳原料(如:電極、生鐵、鐵合金、直接還原鐵等)和熔劑的分解、氧化過程,會產生額外的CO2排放。這些排放源于原料中的碳元素在特定生產條件下的化學反應。

(3)凈購入使用的電力、熱力產生的排放:企業為生產活動而凈購入的電力和熱力(如:蒸汽),其生產過程中隱含產生的CO2排放也需計入企業的排放總量。盡管這些排放實際發生在電力和熱力生產企業,但作為電力和熱力的使用者,鋼鐵企業需承擔相應的排放責任。

(4)固碳產品隱含的排放:在鋼鐵生產過程中,部分碳元素會被固化在最終產品(如:生鐵、粗鋼)和副產品(如:以副產煤氣為原料生產的甲醇等固碳產品)中。由于這部分碳并未直接排放到大氣中,因此在計算企業溫室氣體排放總量時,應從總排放量中扣除這些固碳產品所隱含的CO2排放。

因此,鋼鐵企業的碳排放量主要由以下模型進行計算:

ECO2=E燃燒+E過程+E電和熱-R固碳

其中:

E C O 2為企業C O 2 排放總量,單位為噸C O 2(tCO2)。

E燃燒為企業所有凈消耗化石燃料燃燒活動,包括固定源(如:焦爐、高爐)和移動源(如:運輸車輛)的化石燃料燃燒產生的CO2排放量,單位為噸CO2(tCO2)。

E 過程為企業工業生產過程,特別是燒結、煉鐵、煉鋼等工序中外購含碳原料分解和氧化產生的CO2排放量,單位為噸CO2(tCO2)。

E電和熱指凈購入電力、熱力產生的隱含排放,即企業購買的電力和熱力在生產過程中產生的CO2排放量,單位為噸CO2(tCO2)。

R固碳指產品中固化的碳所對應的CO2排放,單位為噸CO2(tCO2),應從總量中扣除。