當前全球貨幣政策分化、調整及其溢出

2024-10-23 00:00:00鄂志寰趙雪情

清華金融評論 2024年7期

2024年初以來,隨著全球經濟下行風險加大,通脹上行動能減弱,全球貨幣政策再度面臨調整。與此前兩輪轉向不同,本輪全球貨幣政策調整路徑面臨更大挑戰與不確定性,形成較強溢出效應,并在外匯市場引起較大的震蕩。本文分析全球貨幣政策分化及調整情況,研究全球貨幣政策變局的溢出效應,并在此基礎上提出應對全球貨幣政策分化沖擊的建議。

全球貨幣政策分化及調整

經歷史無前例的沖擊,全球貨幣政策進一步分化,轉向路徑具有較大不確定性。

通脹風險下美聯儲降息預期一再校正,加大全球貨幣政策調整的不確定性

美聯儲貨幣政策目標較為明確,即增加就業和穩定物價。在就業與經濟增長方面,2024年美國經濟活動放緩但仍保持溫和增長,5月非農就業超預期增加27.2萬個就業崗位,進一步重挫美聯儲降息預期。在通脹方面,受工資粘性、供應鏈調整等因素影響,美國通脹在實現2%目標進程中出現反復,5月CPI數據顯示通脹降溫,但上半年指標總體缺乏足夠的進展,美聯儲需要更多數據確認趨勢。在2024年6月議息會議點陣圖中,近半數聯儲委員預計2024年美聯儲降息1次25個基點,較3月點陣圖3次降息合計75個基點的判斷大幅下調。預計2024年下半年甚至第四季度,美國可能出現通脹回落、股市回調、消費與經濟動能減弱的宏觀組合,為美聯儲首次降息打開窗口。回顧2023年下半年以來,市場對于美聯儲降息預期從過度樂觀到理性回歸。聯邦基金期貨市場顯示,美聯儲6月降息概率從年初的100%降至0%,隱含2024年末政策利率從3.75%上升至4.93%(圖1),美聯儲降息預期反復調整、一再延后,對其他央行貨幣政策轉向形成制約。

歐洲央行率先啟動降息,美歐貨幣政策短期分化

與美國通脹驅動結構不同,隨著前期能源、食品價格上行壓力減退,以及供應鏈瓶頸緩解,歐元區通脹水平及其預期向2%中期目標趨勢性回落。面對經濟疲軟局面,2024年6月歐洲央行自2019年以來首次降息,將基準利率、存款便利利率、邊際貸款便利利率分別下調25個基點至4.25%、3.75%和4.5%。但是,歐元區實際工資增長依然強勁,5月調和消費者物價指數(Harmonized Index of ConsumerP r i c e s , 簡稱H I C P ) 、核心H I C P 分別同比增長2 . 6 % 和2 . 9%,2 0 2 4年和2 0 2 5年通脹預期分別被上調至2 . 5%和2.2%,仍高于目標水平。歐洲央行行長拉加德在議息會議后的新聞發布會上反復強調通脹壓力,未來進一步降息路徑存在不確定性。此外,瑞士、瑞典、捷克等歐洲國家央行以及加拿大央行均已步入降息軌道。未來至少3個月內,美歐貨幣政策、美國與其他發達經濟體降息節奏呈分化態勢。

日本央行結束負利率政策、縮減購債計劃,但開啟加息周期仍面臨挑戰

2024年3月,日本央行17年來首次加息,將基準利率從-0.1%上調至0~0.1%,并結束收益率曲線控制(YCC)框架。雖然日本央行退出負利率政策,但并不意味著開啟加息周期性操作,主要受到兩方面制約:一方面,日本經濟前景面臨不確定性,過去三個季度實際GDP季調環比增速分別為-0.9%、0%和-0.5%,經濟陷入停滯或收縮;另一方面,日本通脹上行的持續性存疑,4月日本實際工資收入連續25個月同比下降,CPI同比增速由2.8%回落至2.5%,迫使日本央行繼續維持寬松基本立場,2024年內繼續加息空間受到限制。相較于加息,日本央行或將率先減少國債購買操作。根據彭博調查,超過一半的受訪經濟學家預計,日本央行將在2024年6月議息會議上縮減購債規模。

新興市場基本劃分為“三個陣營”,貨幣政策調整面臨掣肘

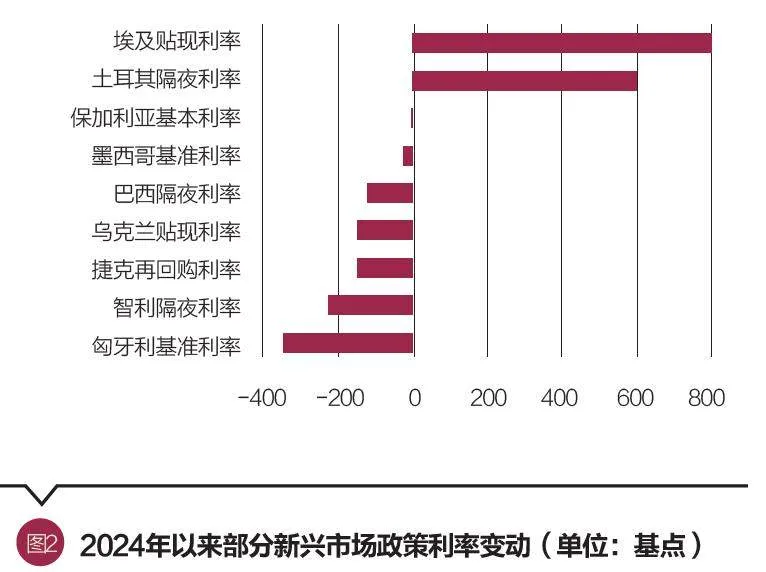

相較于通脹風險,“第一陣營”新興市場面臨更嚴重的經濟下行壓力,在美歐貨幣政策轉向操作尚未落地前,已率先邁入降息軌道。其中,包括巴西、智利、保加利亞、烏克蘭、匈牙利、波蘭、捷克、烏拉圭、越南等(圖2)。由于地緣政治沖突等多方面因素,“第二陣營”新興市場面臨通脹高企、匯率暴跌等壓力,例如埃及、土耳其等,不得不逆勢選擇加息。更多的新興市場歸屬于“第三陣營”,在經濟增長與物價穩定、國內政策需求與外部政策溢出風險之間艱難權衡。經濟增長要求這些新興市場降低貨幣政策限制性,實施降息操作,但貿然降息將進一步加大匯率與通脹壓力。未來一段時間,受美聯儲降息延后制約,新興市場貨幣政策獨立性將大打折扣。

總之,短期內全球貨幣政策呈現分化格局,美聯儲降息一再延后,歐洲央行率先啟動降息,日本央行走出負利率,新興市場貨幣政策在內外部矛盾下艱難權衡。全球貨幣政策調整分化的根源在于經濟前景與通脹走勢的分歧。同時,疫情大流行、地緣政治沖突、氣候變化等非典型經濟問題,對經濟發展、價格穩定產生深刻而長遠的影響。例如俄烏沖突直接導致2022年當年全球通脹上升3%,并通過貿易、投資、產業鏈等渠道影響中長期通脹走向與經濟結構性變化。在高度不確定和巨大沖擊余波中,央行貨幣政策考量因素增多,決策變得更加復雜艱難,對于通脹前景、風險平衡以及中性利率的預測面臨考驗,央行決策不得不更加依賴數據,貨幣政策調整可能出現落后或超前于曲線的情形。

全球貨幣政策變局的溢出效應

在增長乏力與通脹持續下,各國貨幣政策面臨挑戰,特別是美聯儲轉向路徑的不確定性,其溢出效應明顯放大,主要表現為三方面。一是利率渠道,美聯儲降息預期一再延后,美元利率處于歷史高位且實際利率呈上行態勢,對其他國家利差顯著抬升,加大其他國家貨幣政策“獨立”轉向成本。二是資本流動渠道,全球資本持續回流美國,對其他國家流動性形成一定沖擊。2024年第一季度,美國國際資本凈流入1167.7億美元,歐元區證券組合投資凈流出684.9億歐元,盡管新興市場總體恢復證券組合投資資本流入,但規模較加息周期前的2021年同期減少了36.4%。三是匯率渠道,根據利率平價理論,兩國利差變動將引發匯率變化,進而影響國際收支與經濟發展。

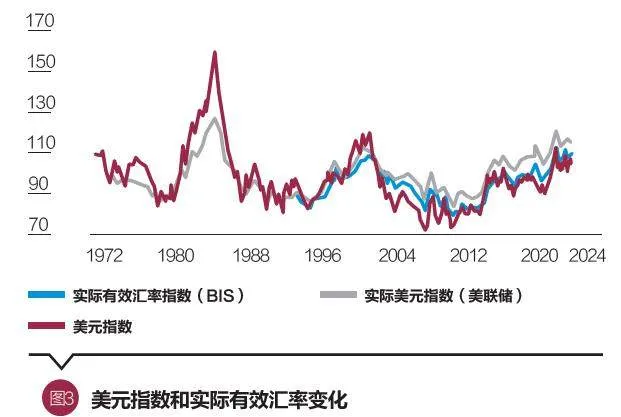

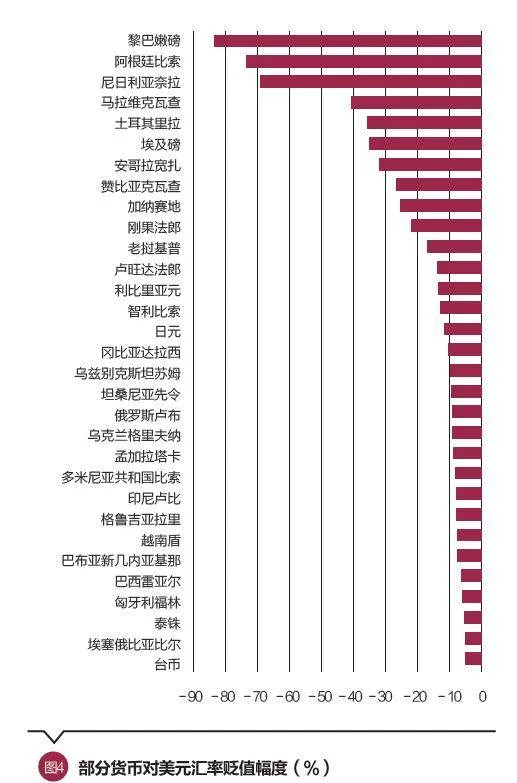

具體到全球外匯市場,美元處于歷史高位,非美貨幣單邊貶值,局部爆發貨幣危機。隨著美歐貨幣政策預期分化、利差走闊以及避險情緒上升,外匯市場延續美元主導格局,回歸“美強歐弱”局面。歐元、瑞士法郎、加拿大元、瑞典克朗等已降息貨幣在美元指數貨幣籃子中權重合計為7 4 . 5 %,進一步支撐美元指數處于105高位。經通脹調整后,國際清算銀行(BIS)、美聯儲統計的美元實際有效匯率指數均處于近40年歷史高位(圖3)。同時,根據過往貨幣政策轉向周期,美元匯率中樞下降將滯后于利率變化,疊加地緣政治格局等因素,美元指數將延續強勢,對非美貨幣匯率形成巨大壓力。2023年6月至202 4年6月,在美聯儲暫停加息并轉向降息預期下,全球仍有超過63%的貨幣兌美元匯率貶值。其中,16種貨幣貶值幅度超過10%(圖4),埃及、尼日利亞、安哥拉等非洲國家實質性陷入貨幣危機,日元、泰銖、韓元、越南盾、老撾基普等亞洲貨幣匯率大幅下挫。強勢美元對全球外匯市場帶來較為嚴重的外溢效應。

從波動率來看,貨幣政策變局下全球匯率波動或將由低位出現回升,部分貨幣面臨超調風險。2024年上半年,盡管美聯儲降息路徑存在不確定性,但美元利率上行,美元指數總體保持在100至105區間波動,全球外匯市場基本完成中樞定價,摩根大通G10與新興市場外匯3個月波動率處于疫情以來低位。然而,隨著2024年下半年美聯儲貨幣政策走向轉變,特別是“意外”提前降息或進一步延后降息,外匯市場波動性將顯著上升。同時,需要關注的是,部分非美貨幣不僅被美元變動牽引,也受到其內部因素影響,匯率波動率可能大幅攀升。根據彭博數據,截至2024年6月11日,日元、韓元、俄羅斯盧布、墨西哥比索、泰銖等貨幣兌美元匯率6個月隱含波動率分別較疫情前同期上升了38.3%、20.9%、184.9%、34.5%和46.2%,反映了市場對于這些貨幣匯率變化的波動預期。

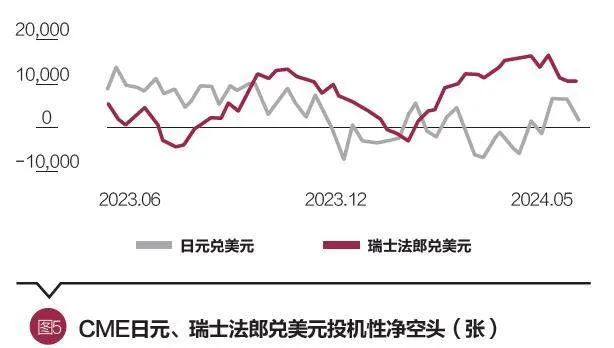

從套息交易來看,短期內原有交易格局仍將持續,但在貨幣政策演進下局部交易可能出現逆轉。2024年上半年,套息交易為主要策略,美元、英鎊、印度盧比、俄羅斯盧布等延續作為買入的高息貨幣,日元、泰銖、韓元、瑞士法郎、人民幣等作為低息融資貨幣。盡管日本結束負利率政策,但美日10年期國債利差高達3.4%水平,套息收益依然可觀。2024年初以來,日元、瑞士法郎等融資貨幣兌美元非商業性凈空頭頭寸增加(圖5)。未來一段時期,在美聯儲降息前甚至較大幅度降息前,外匯市場仍將呈現較高利差和較低波動組合,原有套息交易策略依然有效,套息交易與美元匯率一定程度上相互強化。但是,需要關注的是,受一些國家“搶跑”降息以及地緣政治風險上升等因素影響,利差、波動率出現逆轉,如巴西雷亞爾、波蘭茲羅提、墨西哥比索等,貨幣套息交易頭寸面臨撤離。

從外匯干預來看,全球外匯干預量回升,但總體效果有限。根據BIS調查,2020年至2022年,全球外匯干預占外匯交易規模比重從19%降至5%,平均干預天數從53天降至43天。面對外匯市場動蕩,為了扭轉交易緊張狀況,緩解外匯資金短缺,平抑匯率過度波動,預計2024年全球外匯干預規模和頻率將有所增加。根據日本財務省數據,2024年4月26日至5月29日,日本外匯干預規模達97885億日元,已刷新歷史月度紀錄;韓國、印尼、菲律賓等國也實施或表態將干預外匯市場。然而,外匯干預在極短期內有利于支撐匯率,打擊投機力量,但難以從根本上扭轉匯率頹勢。一是本輪非美貨幣匯率貶值更多源于美元拉動。根據國際貨幣基金組織(IMF)2023年統計,全球約62%的國家和地區以美元為貨幣錨。在強勢美元背景下,其他國家單邊外匯干預行動或小幅度加息的穩匯率措施收效甚微。二是相較于外匯交易市場,外匯干預規模有限。根據B IS調查,2022年全球日均外匯交易量超過5萬億美元;截至2 02 3 年末, 外匯衍生品余額超過1 00萬億美元,相當于全球GDP總值,是世界貿易額的4倍,而外匯干預主要在即期在岸市場進行。三是外匯市場發生結構性變化,外匯干預難度上升。近年來,全球外匯交易正在從一級交易場所向二級交易場所轉移,例如芝加哥商品交易所交易的歐元兌美元期貨交易量約為歐洲證券交易所交易量的5倍。同時,外匯交易市場電子化程度提高,暗盤(d a r korder)、暗池(dark pool)等不可見交易增多,流動性監測面臨挑戰。

應對全球貨幣政策分化沖擊的建議

未來一段時期,全球貨幣政策調整分化,國際金融市場加劇波動,我國要未雨綢繆,完善制度設計,豐富工具箱,防范潛在溢出效應。

第一,貨幣政策堅持“以我為主”,但要注意平衡外部政策外溢效應與內部經濟運行之間的關系。貨幣政策要在穩增長與防風險之間平衡,強化逆周期和跨周期調節,著力提振信心、穩定預期、穩定物價,為經濟運行發展營造良好的貨幣金融環境。加強結構調節,盤活存量、提升效能,加大對重大戰略、重點領域和薄弱環節的支持力度。謹慎評估與對待降息工具,控制中美利差倒掛深度(圖6)。加強貨幣政策與財政、產業、監管等政策協調配合,提升政策一致性,保持經濟運行在合理區間,共同維護經濟金融大局穩定。

第二,持續跟蹤全球貨幣政策分化調整步伐,加強外匯市場與資本流動監測。目前,美聯儲等主要央行貨幣政策調整的節奏、時點、幅度仍存在不確定性。我國應完善制度設計,搭建系統、全面的外匯與流動性統計監測框架,重點涵蓋匯率水平、波動性、流動性、隱含外匯融資利率以及更廣泛的宏觀經濟、貿易、投資組合等指標,提前做好應急預案和政策儲備。完善外匯干預機制,保有充足的外儲水平。根據市場變化,以防范匯率超調、維護市場功能為目標,必要情形下在即期與衍生品市場、在岸與離岸市場,采取有針對性的外匯干預措施。

第三,關注人民幣匯率階段性貶值壓力,保持人民幣匯率在合理均衡水平上基本穩定。未來一段時期,隨著美聯儲降息落地,國內經濟延續修復,人民幣需求與風險溢價有望改善,兌美元匯率將得到支撐。但是,美聯儲降息預期進一步延后、美國大選期間炒作中美關系等情形下,人民幣匯率可能再度承壓。建議提前釋放維穩信號,與其他宏觀經濟信息、政策相互配合,及時做好市場溝通與預期引導。科學測算人民幣國際融資最適規模,適當控制人民幣對外貸款、債券發行金額,降低人民幣國際負債端敞口以及套息交易對匯率的壓力。繼續推動外匯市場建設,豐富匯率風險管理工具,降低企業避險門檻與套期保值成本。此外,鼓勵本幣使用,深化區域貨幣合作,完善、便利人民幣跨境使用政策體系,鼓勵上市公司人民幣派息,推進本外幣一體化資金池建設,降低美元溢出效應沖擊。

(鄂志寰為中國銀行研究院副院長,趙雪情為中國銀行研究院高級研究員。責任編輯/王茅)