基于功效系數法的L農藥企業財務績效評價

2024-10-22 00:00:00唐子鳴沈波

中國市場 2024年30期

摘要:文章選擇L農藥企業進行案例研究,評價L農藥企業財務績效,并提出管理優化建議。運用功效系數法,分析了L農藥企業2018—2022年的財務數據,然后使用聚類分析法選取同行業企業進行對比分析。研究發現,L農藥企業2021—2022年財務績效出現下滑,在相同規模的同行業企業中財務績效排名下降,應當引起重視。針對L農藥企業的問題,文章提出了有針對性的財務優化建議,研究思路對其他農藥企業進行財務績效評價也有一定參考價值。

關鍵詞:功效系數法;聚類分析;績效評價;農藥企業

中圖分類號:F406.7文獻標識碼:A文章編號:1005-6432(2024)30-0163-04

DOI:10.13939/j.cnki.zgsc.2024.30.041

1引言

農藥是調節作物生長的利器,農藥生產關系到我國糧食安全。截至2022年,我國有農藥企業2000多家,農藥企業數量眾多,產品也很豐富。然而農藥行業經歷幾十年的快速發展,也暴露出許多問題:產品同質化競爭問題突出、產業高端人才不足、中小型農藥企業布局分散等。總體而言,農藥企業必須面對日益加劇的行業競爭壓力,適應環境變化,提升管理水平。

我國新修訂的《農藥管理條例》中明確提出:“國家支持和鼓勵農藥企業采用先進的管理規范。”[1]財務績效評價是企業財務管理活動的重要組成部分,受到企業管理者的普遍關注。農藥企業財務管理需要考慮原材料供應、市場波動、同行業競爭等多重影響因素,財務管理活動貫穿農藥產品研發、生產和銷售的各個環節,關系到企業的長期穩定健康發展。因此,有必要加強農藥企業財務風險績效評價,運用合適方法準確評估企業運營情況并提出有針對性的財務優化建議。

文章選擇大型上市農藥企業——L農藥企業為研究案例,通過功效系數法和聚類分析法進行財務績效評價,并提出了有針對性的優化建議。

2功效系數法簡介

7hqVTFrsN3SmLonPxYoQlw==2.1功效系數法概述

功效系數法是遵循全面性原則、客觀性原則、效益性原則、發展性原則對企業一定會計期間的盈利狀況、資產質量、償債能力和發展能力四個方面的財務績效進行綜合評價的方法[2]。通過對各項評價指標設定滿意值上限和下限以及不允許值上限和下限,計算單項指標完成程度,最后加權匯總出綜合功效系數,據以綜合評價研究對象的財務績效水平[3] 。

2.2功效系數法評估財務績效優勢

第一,采用國務院國有資產監督管理委員會頒布的每年各行業實際標準值,數據分類詳細,企業覆蓋范圍較為廣泛,國內認可度高,具有權威性。此外,利用多元目標進行規劃,從各個維度綜合評價財務績效,適用于研究企業廣泛存在的財務問題[4]。

第二,結合企業所處行業環境,選取多維度相互獨立的財務指標,降低單變量模型所產生的片面性,從整體出發客觀準確分析評估結果,方便管理者做出經營決策。

第三,通過查閱財務報表可獲得所需要的財務數據,采用的計算方法簡單易懂,結合計算機數據處理能力可以節省人力成本。

2.3功效系數法計算流程

以盈利狀況部分為例,首先,根據財務指標實際數在標準值及系數表中查找功效比例,據以計算調控分以及單項基本數值分數,得出該部分基本數值分析比例。其次,計算單項更正比例、加權更正比例,匯總出部分綜合更正比例。最后,得出盈利狀況部分更正后分數。按照盈利狀況部分的計算方法依次匯總資產質量、償債能力和發展能力更正后分數[5]。計算公式如下:

功效比例=(實際數-本層標準數)÷(上層標準數-本層標準數)

調控分=功效比例×(上層分數-本層分數)

單項基本數值分數=本層分數+調控分

部分基本數值分數=∑各指標單項基本數值分數

部分基本數值分析比例=部分基本數值分數÷部分權重

單項更正比例=1.0+(本層標準比例+功效比例×0.2-部分基本數值分析比例)

加權更正比例=(更正數值權重÷部分權重)×單項更正比例

部分綜合更正比例=∑各指標加權更正比例

部分更正后分數=部分基本數值分數×部分綜合更正比例

3L農藥企業財務績效評價

3.1構建評價指標體系

L農藥企業于1996年12月17日成立,是一家大型農藥制造企業。經營范圍包括農藥原藥、劑型及附產品生產、銷售、出口等。文章基于國務院發布的《企業績效評價標準值》構建財務績效評價指標體系,從盈利能力、資產質量、債務風險和經營增長四個方面綜合評價L農藥企業財務狀況。該體系在全面反映企業財務狀況的同時保證了各指標之間所包含的內容不重復。具體指標設定如表1所示。

3.2計算L農藥企業財務績效得分

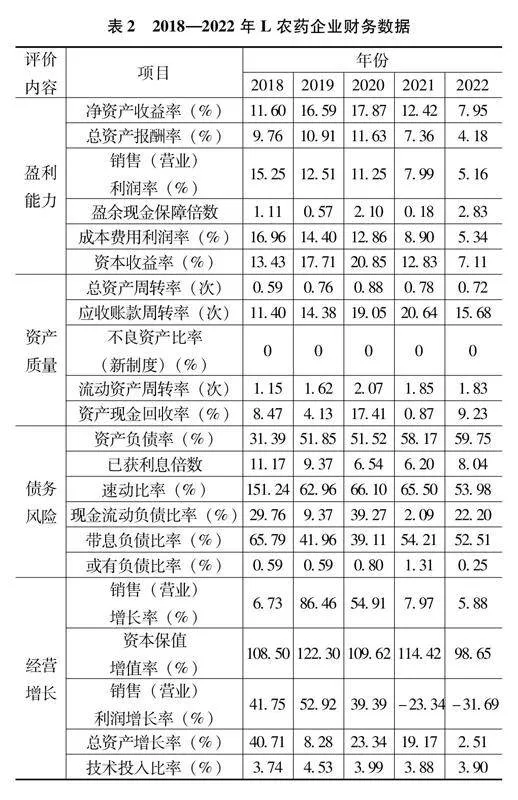

收集計算L農藥企業2018—2022年相關財務數據,如表2所示。

根據2018—2022年國務院《企業績效評價標準值》中對農藥制造行業評價標準值的設定要求,結合有關功效系數法的計算公式,計算出L農藥企業財務績效得分。財務績效評價結果如表3所示。

3.3L農藥企業財務績效評價

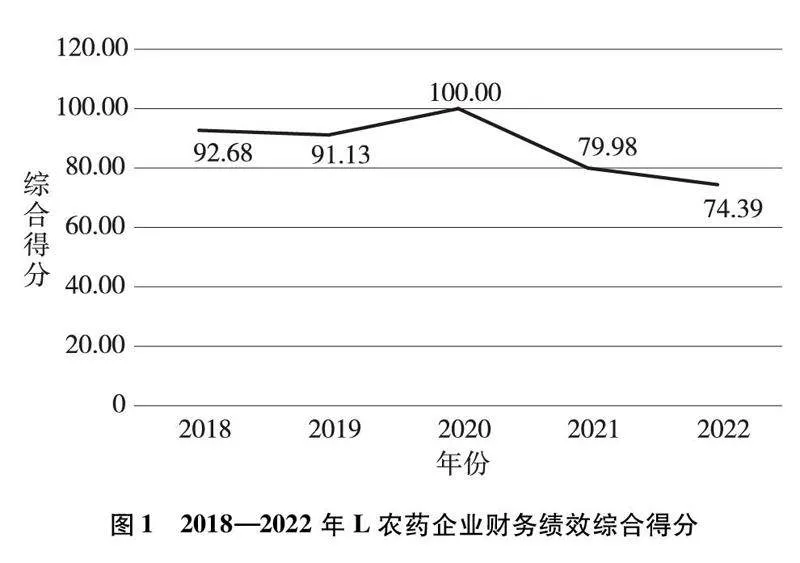

通過觀察L農藥企業2018—2022年綜合財務績效得分,可以探究L農藥企業總體財務績效情況。L農藥企業財務績效綜合得分如圖1所示。

從圖1中可以發現,2021—2022年L農藥企業財務績效出現下滑。觀察表4中各評價內容得分可以發現,2021—2022年L農藥企業盈利能力、債務風險和經營增長三個方面得分均有所下降,導致L農藥企業財務績效綜合得分下滑。

通過收集相關信息得知,L農藥企業自2020年年末開始推進多項產能擴張和技術研發項目,主要包括農藥產品生產線新建項目、原藥技改項目以及環境友好型制劑加工制造項目等,預計投資達十多億元,建設周期1~3年。L農藥企業還嘗試進行多元化經營探索。L農藥企業于2022年下半年開始進軍新能源電池材料領域,依托化學合成優勢,開展了新能源電池材料項目。研發費用和新建固定資產的支出可能是L農藥企業債務風險提升的主要原因。由于新建項目從建設、投產到獲得收益需要一定時間,所以企業整體盈利能力、經營增長受到影響。此外,2020年開始百菌清等農藥產品市場售價下跌,百菌清是L農藥企業主要銷售產品之一,產品市場價格波動也對L農藥企業的財務情況產生一定影響。

整體而言,L農藥企業雖然出現財務績效下滑,但各方面財務狀況仍處于合理區間,企業整體財務狀況健康,項目建設有序推進。隨著新建項目陸續完成以及企業管理能力不斷提升,L農藥企業未來的財務績效有望回升。

4L農藥企業財務績效對比分析

4.1選取對比企業

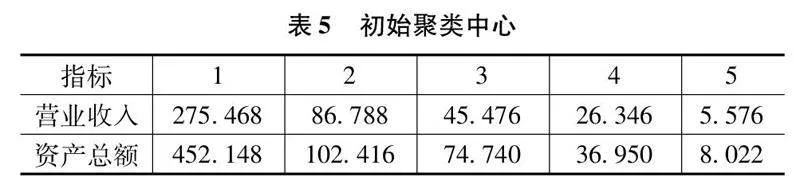

考慮到全面性、可行性與經濟成本等因素,選擇國內農藥制造行業中與L農藥企業資產規模、營業收入規模相當的企業進行對比分析,從而實現對L農藥企業行業內財務績效情況的合理評價。文章采用聚類分析法選取對比企業,通過SPSS軟件實現聚類計算,具體過程如下。

4.1.1整理數據

通過查詢新浪財經等網站,收集整理滬深A股中26家農藥制造企業(剔除ST企業)2018—2022年財務數據,整理如表4所示。

4.1.2進行聚類分析

文章采用K值聚類法,將以上企業分為5個大類。

首先,確定初始聚類中心,如表5所示。

4.2計算對比企業財務績效

與計算L農藥企業財務績效同理,可以得出五家對比企業財務績效情況。由于計算過程已在前文展示過,此處不再贅述,僅呈現五家對比企業財務績效得分結果,如表8所示。

將L農藥企業財務績效得分情況與其他五家企業進行對比,可以總結出2018—2022年六家企業財務績效排名情況,如表9所示。

從表9可以看出,2018—2019年,L農藥企業財務績效情況總體在同規模上市公司中處于中等水平。2020年,L農藥企業財務績效情況良好,在六家企業中處于領先地位。2021—2022年,整體績效出現下滑,在同規模上市公司中排名下降,應當引起重視。觀察各對比企業排名情況可以發現,中農立華近五年排名總體呈走高態勢,江山股份和海利爾的排名比較靠前,建議L農藥企業可以重點關注這三家對比企業,從中總結出改善公司財務績效的經驗與方法。

5L農藥企業未來經營優化建議

5.1合理安排項目,優化融資結構

L農藥企業自2021年開始連續開展幾個大的研發或擴建項目,這雖然是企業有序發展擴充的必然結果,但也在一定程度上提高了企業財務風險。管理者應當理性權衡各項目計劃所需投入的資源和預期收益,科學研判各項目的重要性與緊急程度,尤其要重視新項目可能帶來的償債風險。由于推進項目所需的資金除了來源于企業內部,很多時候還需要外部融資,所以管理者應拓寬融資渠道,合理搭配長短期融資、債權融資與股權融資,優化融資結構。

5.2堅持科技創新,促進研究成果轉化

L農藥企業每年投入大量資金進行新產品研發,科技創新基礎實力較強。未來,L農藥企業應堅持科研投入,提高企業創新能力,優化生產工藝、推出優質產品,從而占據市場主動權。此外,還應當積極與高校、科研平臺以及其他企業展開合作,形成多元創新合力,促進研究成果轉化為經濟收益。

oWSGeXZmYOLQWeE1CU5Frg==5.3合理布局多元產業,培育利潤增長點

L農藥企業于2022年下半年開始計劃進軍新能源電池材料領域,當下相關項目尚處于投資建設階段。相較于傳統的農藥制造行業,新能源領域是當下投資的熱門,有可能吸引更多資金注入企業,電池材料產品的利潤率也比傳統農藥產品高。建議L農藥企業在保證資金鏈安全的前提下依托企業自身的化學合成技術以及產品生產能力,展開新領域探索,通過合理布局多元產業,培育新的利潤增長點。

6結語

文章利用功效系數法對L農藥企業進行研究,發現新項目未完工所導致的經營能力受到限制是其近年來財務績效下滑的重要原因。通過聚類法選出經營規模相近的五家農藥企業與L農藥企業對比分析,得出該企業整體財務績效處于中等水平的結論。

L農藥企業應采取合理安排項目、堅持科技創新、合理布局多元產業等措施,促使企業整體財務績效實現穩定增長。

參考文獻:

[1]劉紹仁,袁建麗,孔志英.關于進一步貫徹落實《農藥管理條例》有關問題的思考[J].現代農藥,2023(4):1-7.

[2]IC Y T, CELIK B, KAVAK S, et al.An integrated AHP-modified VIKOR model for financial performance modeling in retail and wholesale trade companies[J].Decision analytics journal, 2022.

[3]莊愛玲,黃洪.我國學前教育財政投入績效及城鄉差異[J].教育與經濟,2015(4):50-56.

[4]李凱風,丁寧.低碳經濟視角下基于功效系數法的財務風險預警——以W企業為例[J].會計之友,2017(23):53-57.

[5]張夢媛,夏佐鐸,楊瑞.基于改進功效系數法的財務風險預警分析——以中糧糖業為例[J].武漢輕工大學學報,2020(3):66-71.

[作者簡介]唐子鳴(1998—),男,漢族,江蘇蘇州人,研究生在讀,研究方向:公司財務管理。