基于影響因子分析的股票選擇量化模型的構(gòu)建策略及實證研究

2024-10-22 00:00:00龍宇華

中國市場 2024年30期

摘要:股票市場博弈用的股票選擇量化模型,其構(gòu)建過程可以采用參數(shù)調(diào)整、特征篩選、模型集成等優(yōu)化方法。通過對簡單小市值策略、微盤RSI調(diào)優(yōu)策略及微盤預(yù)報調(diào)優(yōu)策略等量化模型的實證回測和比較分析,檢驗了各模型在歷史數(shù)據(jù)上的有效性和穩(wěn)定性。基于影響因子分析的量化模型在收益率和波動性方面具有明顯優(yōu)勢,相比于傳統(tǒng)模型,在獲得更高收益率的同時降低波動性,還可以根據(jù)實時數(shù)據(jù)進(jìn)行靈活調(diào)整,提高了適用性和穩(wěn)健性。

關(guān)鍵詞:影響因子;股票組合;量化模型;構(gòu)建策略;實證分析

中圖分類號:F832.51文獻(xiàn)標(biāo)識碼:A文章編號:1005-6432(2024)30-0021-04

DOI:10.13939/j.cnki.zgsc.2024.30.006

1引言

股票證券市場是資本市場的主要體系之一,它的風(fēng)險擾動對國家金融甚至國際資本市場都有著廣泛的影響。因此,構(gòu)建有效的股票選擇量化模型對投資者和市場監(jiān)管者都具有重要意義。近年來,影響因子分析作為一種綜合股票量化投資的評價方法,受到了人們的廣泛關(guān)注。

2現(xiàn)有研究與分析

2.1現(xiàn)有股票選擇量化模型影響因子研究回顧

已有研究文獻(xiàn)顯示,股票選擇量化模型影響因子的研究主要側(cè)重于股票市場的盈利能力、估值水平、資產(chǎn)負(fù)債表情況和盈余質(zhì)量。其中包括市盈率、市凈率、股息率、流通股本、每股收益、負(fù)債率等影響因子[1]。一部分文章注意到上市公司的市場份額、同業(yè)排位、市場價格變化等影響因子對公司贏利水平的作用。可以通過綜合分析這些股票選擇量化模型影響因子,輔助投資者選擇具備較高盈利潛力的股票,以提高投資組合的收益水平[2-3]。目前的研究也存在一些爭議和不足,比如一些研究可能忽視了市場環(huán)境的變化,另一些研究可能沒有考慮到不同行業(yè)之間因子的差異性。因此,在構(gòu)建股票選擇量化模型時,需要充分考慮現(xiàn)有量化模型影響因子的優(yōu)缺點,以及如何針對不足之處進(jìn)行改進(jìn)[4]。對現(xiàn)有股票選擇量化模型影響因子研究的回顧有助于更好地把握股票選擇的關(guān)鍵因素,但也需要謹(jǐn)慎對待其中的研究結(jié)論,結(jié)合特定的投資目標(biāo)和市場環(huán)境進(jìn)行綜合分析,以構(gòu)建更為有效的股票選擇量化模型。

2.2股票市場量化投資的重要性分析

證券市場量化模型系由精準(zhǔn)的統(tǒng)計推斷和海量數(shù)據(jù)推導(dǎo),并由此選出股票組合來達(dá)成資金獲利目標(biāo),其主要意義體現(xiàn)在以下三個維度。

(1)股票市場量化投資通過系統(tǒng)化的方法剔除主觀因素對投資決策的影響,提高投資決策的客觀性和準(zhǔn)確性。建立嚴(yán)格的模型和算法,能夠規(guī)避投資者的情緒波動和認(rèn)知偏差,從而減少投資風(fēng)險[5]。

(2)股票選擇量化模型可以充分發(fā)揮巨量的交易數(shù)據(jù)和歷史資料,瞬間甄別并抓住股市的勝機(jī)。在股票選擇方面,股票市場量化投資可以利用大數(shù)據(jù)分析技術(shù),準(zhǔn)確發(fā)現(xiàn)具有潛在投資價值的個股,從而實現(xiàn)超越傳統(tǒng)基本面分析的投資效果。

(3)通過量化策略建立量化模型,機(jī)構(gòu)或基金能夠做到股票組合的多形態(tài)和股票組合的快速更換。根據(jù)資產(chǎn)的期望收益率、波動率、相關(guān)性等因子,投資者可以進(jìn)行有效的資產(chǎn)配置,從而在一定程度上降低投資組合的風(fēng)險[6]。

3構(gòu)建股票選擇量化模型的方法分析

3.1構(gòu)建股票選擇量化模型的正確操作流程

(1)文章中構(gòu)建的股票選取和組合的量化模型重點使用了影響因子組合法。通過充足的歷史數(shù)據(jù),對股票的價格、市盈率、市凈率、市值比等因子進(jìn)行分析,篩選出對股票價格波動具有較大影響的因子。利用數(shù)學(xué)統(tǒng)計學(xué)方法對這些因子進(jìn)行加權(quán)處理,從而確定每個因子的重要性和影響程度。

(2)將選定的重要因子作為輸入變量,用于構(gòu)建股票選擇量化模型。在模型構(gòu)建過程中,需要對模型的參數(shù)值、模型的復(fù)雜度、數(shù)據(jù)的輸入格式等因素進(jìn)行精細(xì)調(diào)整,以確保所構(gòu)建的模型具有良好的預(yù)測能力和泛化能力。

(3)在量化模型構(gòu)建中,需要提高量化模型的有效性和敏感性,必須使用系數(shù)調(diào)節(jié)、樣本遴選、策略量化等取優(yōu)調(diào)優(yōu)法。可以使用特征篩選來去除對模型預(yù)測影響較小的特征,簡化模型并提高效率。

(4)通過科學(xué)的方法和技術(shù)手段,可以構(gòu)建出具有一定預(yù)測能力和穩(wěn)定性的股票選擇量化模型。例如,在因子分析環(huán)節(jié)中,可以通過對公司財務(wù)報表數(shù)據(jù)進(jìn)行主成分分析,挖掘出對股票價格影響較大的因子,如營收增長率、凈利潤增長率等。

3.2股票選擇量化模型的優(yōu)化與參數(shù)調(diào)整

首先,根據(jù)量化策略構(gòu)建量化模型后,最重要的步驟是要對量化模型進(jìn)行細(xì)化優(yōu)化,對某些參數(shù)不斷變換和調(diào)節(jié)。優(yōu)化是指通過調(diào)整模型的超參數(shù)以達(dá)到最優(yōu)的性能表現(xiàn),而這涉及一系列的技術(shù)和方法,比如網(wǎng)格搜索和交叉驗證。在具體應(yīng)用中,將細(xì)致地調(diào)整每個參數(shù)的取值范圍和步長,以找到最佳的參數(shù)組合。

其次,根據(jù)量化策略構(gòu)建量化模型后,必須對照量化策略,修改和矯正量化模型的結(jié)構(gòu)和特征。舉例來說,通過篩選出對目標(biāo)變量影響較大的特征,可以提高模型的預(yù)測能力。而特征的組合則可以增加模型的穩(wěn)定性,使模型對異常數(shù)據(jù)的影響更小。

再次,在模型優(yōu)化的過程中,還將充分利用數(shù)據(jù)集的信息,如股票歷史數(shù)據(jù)、市場行情等,來進(jìn)行模型的調(diào)整。將根據(jù)不同的時間段和市場環(huán)境,對模型進(jìn)行針對性的調(diào)整和優(yōu)化,以適應(yīng)不同的市場情況和投資策略的需求。舉例來說,當(dāng)市場處于震蕩期時,可能會調(diào)整模型以更好地適應(yīng)這種市場環(huán)境,從而提高投資策略的穩(wěn)定性。

最后,在量化模型調(diào)優(yōu)與量化模型因子參數(shù)變換調(diào)節(jié)的篩選中,會全面調(diào)取多類調(diào)優(yōu)策略和技術(shù)。選取調(diào)優(yōu)策略和技術(shù),有步長遞減法、進(jìn)化算法、回測退坡算法等。

4股票選擇量化模型的策略構(gòu)建及實測分析

4.1數(shù)據(jù)選取和處理

(1)構(gòu)造股票選擇量化模型,首先要有宏觀的量化策略,其次要篩選上市公司股票交易的歷史數(shù)據(jù)。挑選的股票選擇量化模型影響因子包括股票價格、市值、成交量、漲跌幅等多個因素作為模型的輸入變量。篩選上市公司交易歷史數(shù)據(jù)時,對漏缺數(shù)值做平滑安排,同時對股票交易數(shù)據(jù)按標(biāo)準(zhǔn)化處理,利于保證多類影響因素的基本屬性和單位歸同。進(jìn)一步,對所構(gòu)建的量化模型進(jìn)行時間步長和空間排列篩分處理,涵蓋缺失數(shù)據(jù)過渡、減除非正常值、篩去偏離值等,從而加強(qiáng)量化模型參數(shù)的優(yōu)質(zhì)和有效性。股票選擇量化模型通過對不同因子的處理和篩選,以期發(fā)現(xiàn)股票投資的更多可能性。

(2)構(gòu)建的量化模型,各影響因子與模型運行結(jié)果必須具有相關(guān)性,求得量化模型所有影響因子之間的相互相關(guān)性系數(shù),用以判別關(guān)聯(lián)程度和去除無關(guān)因子。通過這一步驟,可以篩選出相關(guān)性較強(qiáng)的影響因子作為模型的重要輸入變量。由此,能夠降低構(gòu)建的量化模型的異常復(fù)雜度,加強(qiáng)所構(gòu)建的量化模型的可理解度。舉例來說,如果發(fā)現(xiàn)某兩個影響因子之間的相關(guān)系數(shù)顯著高于其他,那么可以將這兩個因子作為重要輸入變量納入模型進(jìn)行預(yù)測分析。

(3)對構(gòu)建的量化模型,還可通過數(shù)據(jù)分組進(jìn)行進(jìn)一步的優(yōu)化。即將數(shù)據(jù)按照不同行業(yè)、不同市值規(guī)模等因素進(jìn)行分組,以便對不同類型的股票進(jìn)行分別處理和比較。通過這一步驟,能更好地理解不同影響因子對股票選擇的影響,以及對不同類型的構(gòu)建策略進(jìn)行比較研究。數(shù)據(jù)的分組有助于更細(xì)致地分析市場的不同特征,例如將同一行業(yè)的股票進(jìn)行分組后,可以更清晰地觀察到該行業(yè)內(nèi)部的走勢和波動規(guī)律。而不同市值規(guī)模的分組則有助于比較不同規(guī)模企業(yè)的投資回報率和風(fēng)險情況。

(4)建立相應(yīng)的量化模型后,根據(jù)量化模型的策略,對相關(guān)參數(shù)進(jìn)行編程,并選取過去數(shù)年的交易數(shù)據(jù)去回測和校驗,以驗證該量化模型對于過去數(shù)年交易數(shù)據(jù)上的有效性和可靠性。根據(jù)回測和校驗結(jié)果,分析多個量化模型在夏普比率、超額收益等各種指標(biāo)上的優(yōu)劣,從而為不同的量化策略的對比得到更加有力的證據(jù)。用量化模型對上市公司股票長期交易數(shù)據(jù)的回測及校驗是保證所構(gòu)建的量化模型有效性及可靠性的關(guān)鍵環(huán)節(jié)。例如,對不同模型在過去十年的股市數(shù)據(jù)上的回測結(jié)果進(jìn)行比較,可以清晰展現(xiàn)出各模型的優(yōu)勢和劣勢。

4.2量化模型的構(gòu)建與實證測試分析

(1)對不同的量化策略和依此構(gòu)建的量化模型,用所編程序?qū)α炕P妥隽藢嵶C回測。首先,選取了不同時間段內(nèi)的股票數(shù)據(jù)作為樣本,包括歷史股價、市值、成交量等影響因子數(shù)據(jù),以及對應(yīng)時間段內(nèi)的股票收益率作為模型測試的指標(biāo)。這些影響因子數(shù)據(jù)可以反映股票市場的基本情況和變化趨勢,對于分析股票投資策略具有重要作用。其次,運用了多種股票選擇量化模型,包括基于影響因子分析的股票選擇模型和其他常見的股票選擇量化模型,例如簡單小市值策略、微盤RSI調(diào)優(yōu)策略及微盤預(yù)報調(diào)優(yōu)策略等,來對比滬深300指數(shù)基金獲得的相對收益。這些股票選擇量化模型通過數(shù)學(xué)和統(tǒng)計方法分析股票市場數(shù)據(jù),幫助投資者發(fā)現(xiàn)投資機(jī)會和制定交易策略。在模型實證測試中,設(shè)置了不同的參數(shù)值,并進(jìn)行了多次實證回測,比較了不同模型在同一樣本期內(nèi)的表現(xiàn)。通過這些實證測試,可以評估不同模型的有效性和適用性,為投資者提供科學(xué)的參考依據(jù)。為了確保結(jié)果的可靠性,采用統(tǒng)計方法對模型表現(xiàn)進(jìn)行了全面評估,包括風(fēng)險調(diào)整收益率、夏普比率、最大回撤等指標(biāo)。最后,對各個模型的實證測試結(jié)果進(jìn)行了詳細(xì)比較分析,總結(jié)了不同模型的優(yōu)劣勢及適用場景,為股票選擇量化模型的構(gòu)建策略提供了實證依據(jù)。

(2)所構(gòu)建的不同的量化模型,其交易成本與流動性風(fēng)險各不同。這需要對所構(gòu)建的不同量化模型的各項參數(shù)的敏感彈性進(jìn)行分析,通過這些分析,得出了對不同市場情況下適用性的建議,從而構(gòu)建了更可靠和實用的股票選擇量化模型。量化模型各因子的敏感彈性分析,其實就是檢測量化模型中不同因子權(quán)數(shù)值變換對量化模型實測所得結(jié)果的敏感程度,這就能夠?qū)α炕P偷挠行С潭取⑦m用程度作出更加客觀的判斷。例如,當(dāng)對交易成本進(jìn)行靈敏度分析時,可以通過調(diào)整不同交易費用水平,評估模型對不同費用水平下的股票選擇表現(xiàn),從而形成對不同市場情況下的適用性建議。

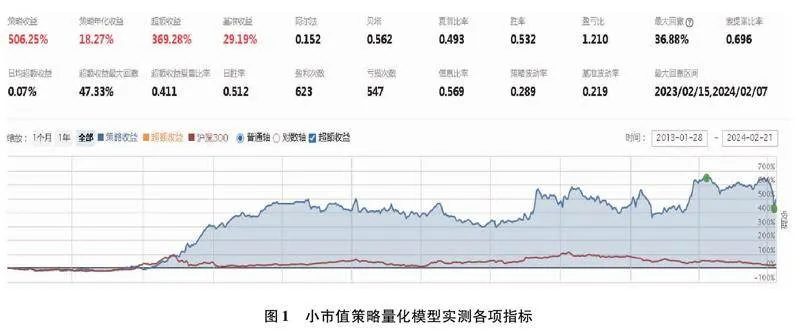

(3)簡單小市值策略量化模型實測數(shù)據(jù)分析。簡單小市值策略量化模型構(gòu)建:①篩選出公司流通市值介于20億~30億元的股票;②選取其中市值最小的三只股票;③每股盈利>0,每天開盤買入,持有五個交易日,然后調(diào)倉。

選取實測時間段為:2013年1月28日至2024年2月21日,見圖1。

實測結(jié)果分析:策略年化收益18.27%,超額收益15.48%,阿爾法15.2%,貝塔0.562,夏普比率0.493。小市值策略量化模型實測各項指標(biāo)詳見圖1。圖1小市值策略量化模型實測各項指標(biāo)

(4)微盤RSI調(diào)優(yōu)策略量化模型實測數(shù)據(jù)分析。微盤RSI調(diào)優(yōu)策略量化模型構(gòu)建:①每日調(diào)倉的總市值最小的100只股票構(gòu)成動態(tài)股票池;②篩選出其中4日RSI小于80的,處于RSI(6,14)多頭的股票;③按市盈率從小到大排序,買入排名分前十的股票;④調(diào)倉日期(交易日)為1,調(diào)倉時點為日均成交價,理想持倉10只;⑤當(dāng)持倉股票排名大于或等于30時賣出;⑥調(diào)倉日交易時漲停或者選股日收盤漲停時不賣。

選取實測時間段為:2013年1月30日至2024年2月11日,編程略。

實測結(jié)果分析:策略年化收益37.24%,超額收益34.16%,阿爾法34.71%,貝塔0.86,夏普比率1.05,回測圖略。

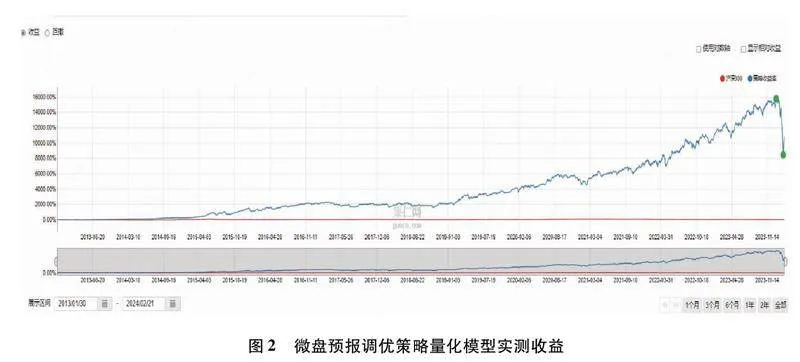

(5)微盤預(yù)報調(diào)優(yōu)策略量化模型實測數(shù)據(jù)分析。微盤預(yù)報調(diào)優(yōu)策略量化模型構(gòu)建:①每日調(diào)倉的總市值最小的100只股票構(gòu)成動態(tài)股票池;②篩選出無問詢函標(biāo)記、重大事項違規(guī)處罰標(biāo)記、預(yù)期ST標(biāo)記以及退市標(biāo)記的股票;③按照市盈率和預(yù)報公布天數(shù)從小到大排名,權(quán)重1∶2,買入排名分前十的股票;④調(diào)倉日期(交易日)為1,調(diào)倉時點為日均成交價,理想持倉10只;⑤當(dāng)持倉股票排名大于或等于25時賣出;⑥調(diào)倉日交易時漲停或者選股日收盤漲停時不賣。

選取實測時間段為:2013年1月30日至2024年2月21日,見圖2,編程略。

實測結(jié)果分析:策略年化收益52.88%,年化超額收益49.45%,阿爾法50.30%,貝塔0.83,夏普比率1.57,微盤預(yù)報調(diào)優(yōu)策略量化模型實測收益如圖2所示。圖2微盤預(yù)報調(diào)優(yōu)策略量化模型實測收益

5結(jié)果比較與結(jié)論

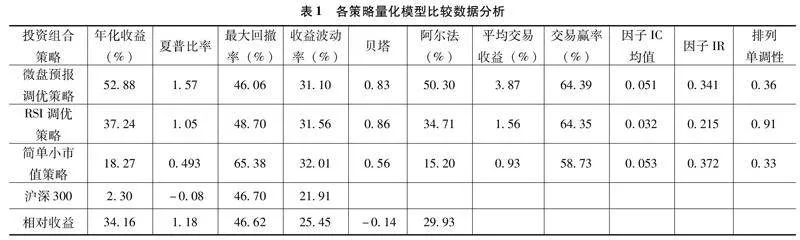

文章對影響因子分析的模型和傳統(tǒng)的股票選擇模型在歷史數(shù)據(jù)上的表現(xiàn)進(jìn)行了比較。結(jié)果顯示,基于影響因子分析的微盤預(yù)報調(diào)優(yōu)模型和微盤RSI調(diào)優(yōu)模型在收益率和波動性方面具有明顯優(yōu)勢,相比于傳統(tǒng)簡單小市值模型,可以獲得更高的收益率并降低了波動性。各策略量化模型比較數(shù)據(jù)分析見表1。

基于影響因子分析的量化模型可以根據(jù)實時數(shù)據(jù)靈活調(diào)整,提高了適用性和穩(wěn)健性。而傳統(tǒng)模型在市場波動較大時無法靈活調(diào)整,可能導(dǎo)致投資組合價值受損。基金及投資機(jī)構(gòu)運作量化投資及決策時,最為關(guān)鍵的是風(fēng)險衡量、回撤大小和超額收益的實測驗證。投資者可以選擇基于影響因子分析的量化模型,來獲取更高的收益,并減少風(fēng)險。文章所構(gòu)建的微盤預(yù)報調(diào)優(yōu)量化模型在實證回測分析中表現(xiàn)出良好的收益和風(fēng)險特征。通過歷史數(shù)據(jù)實證回測,該模型能夠有效識別在市場條件下表現(xiàn)優(yōu)異的股票,從而提高投資組合的整體效益。

參考文獻(xiàn):

[1]楊淼杰,王彩鳳,武辰華. 基于隨機(jī)森林算法的多因子選股模型研究[J].純粹數(shù)學(xué)與應(yīng)用數(shù)學(xué),2023(4): 506-519.

[2]葉芷宇. 基于多因子量化模型的T公司投資策略研究[D].廣州:廣東財經(jīng)大學(xué), 2023.

[3]陳佳禾. 考慮ESG評級的多因子量化選股策略研究[D].成都:電子科技大學(xué), 2023.

[4]閔牡梁. 基于股市黃金律量化投資策略的研究與實證分析[D].上海:上海財經(jīng)大學(xué), 2022.

[5]宋佳璐. 基于深度學(xué)習(xí)的量化選股和量化擇時策略研究[D].南京:南京信息工程大學(xué), 2022.

[6]陳宇. 多粒度級聯(lián)森林在量化選股中的應(yīng)用研究[D].北京:北京交通大學(xué), 2022.

[作者簡介]龍宇華(2003—),就讀于華南師范大學(xué)國際商學(xué)院,研究方向:股票市場量化模型策略。