企業ESG表現與債務融資成本

2024-09-24 00:00:00鄒洋孫禹馨

貴州財經大學學報 2024年5期

摘 要:基于2012—2022年我國A股上市公司面板數據,檢驗了企業ESG表現對債務融資成本的影響。結果表明:(1)企業ESG表現的提高有助于降低其債務融資成本,且通過穩健性檢驗以及內生性檢驗后結果仍然成立;(2)中介檢驗顯示企業ESG表現通過提高企業聲譽、降低融資約束來降低債務融資成本;(3)通過異質性分析得出非國有企業和中東部地區企業的ESG表現對債務融資成本的降低效應更為明顯。根據結果,呼吁企業積極加強ESG實踐,完善ESG信息披露;政府及有關部門應完善ESG披露制度,做好監督和引導;投資者在關注財務指標的同時應注意到企業ESG實踐以降低投資風險。

關鍵詞:ESG表現;債務融資成本;企業聲譽;融資約束

文章編號:2095-5960(2024)05-0059-10;中圖分類號:F830.5;文獻標識碼:A

收稿日期:2024-05-20

基金項目:教育部人文社會科學研究青年基金項目“企業數字化轉型價值實現的復雜非線性特征研究”(24YJC630326)

作者簡介:鄒 洋(1991—),女,貴州道真人,首都經濟貿易大學工商管理學院講師,博士,碩士生導師,研究方向為公司治理與財務;孫禹馨,女,北京密云人,首都經濟貿易大學中國ESG研究院研究助理。

一、引言

近年來,ESG(Environment, Society, Governance)投資理念受到了學界和實務界的廣泛關注,其本質是統籌兼顧環境、社會和治理的可持續發展框架。2022年,中國證監會在《上市公司投資者關系管理工作指引》的溝通內容中新增了環境、社會和治理(ESG)信息,表明ESG這一衡量和促進上市公司可持續發展的工具已經得到了政府和有關部門的關注。早在2004年,聯合國就在報告“Who Cares Wins”中正式提出了ESG概念,同年6月,聯合國環境規劃署發表“The Materiality of ESG Issues to Equity Pricing(ESG對權益定價的實質影響)”的金融倡議,強調ESG整合對長期穩健投資回報的影響。此后,ESG投資理念在全球范圍內迅速發展并得到認可。在國內,關于ESG的研究和政策起步較晚,但是類似企業社會責任、綠色金融等可持續發展理念早已有之,并與ESG的核心要義不謀而合。2010年,中國證監會聯合國家發展和改革委員會發布了《關于推動社會責任信息披露的指導意見》,要求上市公司按照一定的要求披露社會責任信息。2012年,中國證監會發布《上市公司環境信息披露管理辦法》,要求上市公司披露環境信息。2015年,中國證監會發布《上市公司公司治理準則》,要求上市公司加強公司治理,提高透明度和規范性。2023年,國資委發布《中央企業控股上市公司ESG專項報告參考指標體系》,為國內首份涵蓋環境、社會、公司治理三大維度的全行業ESG披露官方指導文件。在此背景下,企業進行ESG信息披露的影響因素及經濟后果已成為學界和實務界關注的熱點問題。ESG在我國的蓬勃發展,一方面源于企業外界的壓力,包括明確的政策導向以及境內外投資者對于環境、社會和治理方面可持續性越來越深的關切;另一方面也源于企業內在的動機,研究表明,ESG表現能夠提高創新產出[1]、提升企業價值[2]、提高風險管理水平[3]等。可見ESG信息披露不單是企業迫于外界壓力的被動選擇,也因其切合上市公司長期持續和高質量發展的要求。然而,上述各方面均為ESG表現的經濟后果而非直接動機,在現實中,吸引關注、提升企業形象和聲譽可能才是上市公司投入資源進行ESG實踐和信息披露的直接和關鍵驅動因素。[4]

近年來,我國非金融企業債務杠桿率居高不下,債務風險逐漸增加,很多企業背負上沉重負擔,甚至面臨破產重組,已經威脅到實體經濟發展。自2008年全球金融危機以來,我國“加杠桿”和結構性“去杠桿”政策交替實施,2016年至2019年我國國企杠桿率居高不下,為防止金融資源被大量抵消或被缺乏活力的國企占據,導致產能結構失調以及有效信貸被擠壓等,國家出臺各項“去杠桿”政策以防范系統性金融風險。債務融資連接著實體經濟和資本市場,也是企業迅速籌集資金[5]、參與市場競爭、實現經營目標的重要方式。債務融資可以彌補內部資金不足[6]、降低企業的加權平均資本[7]、給企業帶來“財務杠桿效應”[8],但是若融資成本過高則會增加企業的支付風險[9]、經營成本[10]、降低資金周轉以及再籌集能力[11]。可見債務融資是一把雙刃劍,但也是企業融資必不可少的重要環節,因此如何降低企業債務融資成本,緩解企業融資壓力也成了企業目前所面臨的嚴峻問題。由此產生的問題是,良好的ESG表現是否能夠幫助企業降低債務融資成本?如果是,其作用機制是什么?

現有文獻體系中大多數研究分析了ESG中的單獨維度對企業債務融資成本的影響。如Tanaka發現公司治理表現與債務融資成本之間呈顯著負相關關系;[12]李姝和謝曉嫣從民營企業的角度發現了社會責任履行度越高越有助于民營企業獲得貸款降低債務融資成本;[13]倪娟和孔令文發現披露環境信息的公司能夠通過獲得較多的銀行貸款,降低債務融資成本。[14]而為數不多的關于ESG與債務融資成本關系的文獻主要從信息透明度[15]、政府補貼[16]、分析師關注[17]、機構投資者關注[18]、企業風險[19]、財務自律[20]等角度論述其影響機制,鮮有研究從聲譽角度探究ESG表現對企業債務融資成本的影響。如前所述,企業形象和聲譽的提升、公共關系的經營才是當下企業進行ESG實踐和信息披露的直接和關鍵驅動因素,因此,從聲譽視角探究ESG表現的作用機制是必要的,也將有助于厘清ESG表現對債務融資成本的影響路徑,增強已有模型的解釋力度。

鑒于此,本文利用2012—2022年我國滬深A股上市公司數據,實證檢驗了企業ESG表現對其債務融資成本的影響。本文具有如下特色:(1)將環境、社會、公司治理綜合考慮,探究企業可持續發展表現對債務融資成本的影響。(2)通過對企業聲譽和融資約束的中介效應檢驗,更清晰地展示了企業ESG表現對債務融資成本的影響路徑。(3)在我國經濟和資本市場高質量發展的背景下,研究結論對上市公司積極開展ESG實踐與信息披露、提升債務融資能力具有啟示意義,為政府部門繼續加大ESG發展支持力度提供了參考依據。

二、理論分析

(一)ESG表現與債務融資成本

ESG評級綜合考慮了企業環境、社會責任和公司治理方面的表現,能夠量化衡量和反映企業的可持續發展能力。企業的可持續發展能力越強,其破產的可能性則越小,健康持續經營的可能性越大。不同于股東對企業的剩余索取權,債務融資的利息剛性兌付特征和優先求償權決定了債權人主要關注企業是否能夠長期穩健經營而非盈利性。因此企業的債務融資成本主要受到企業長期經營的健康程度影響。[21]可見,可持續性是降低債務融資成本的關鍵,ESG作為可持續性發展工具,天然就與債務融資成本相關。

從利益相關者角度來看,企業的目標不僅僅是股東利益最大化,還應滿足債權人在內的其他利益相關者需求[22],這與ESG理念十分契合。當企業經營者秉持互利共贏的價值觀,表現為ESG評級較高時,更容易獲取利益相關者的信任;[23]而當ESG評級較低時,往往表明企業存在污染環境、社會責任缺失、公司治理不全等問題,從而可能會失去包括債權人在內的利益相關者的支持,對企業聲譽及價值產生一定的負面影響,不利于企業的長期發展。例如在綠色金融政策的背景下,銀行傾向于向ESG表現良好的企業發放數額更大、期限更長、利率更低和擔保要求更為寬松的信貸。[24]

從風險的角度來看,ESG表現良好的企業通常具有較高的風險管理和治理水平,發生違規、訴訟等負面事件的可能性較低,從而有助于降低企業違約風險。[25,26]當企業整體風險較低時,投資者要求的必要報酬率也會相應降低,則企業的債務融資成本也將隨之降低。綜上,提出本文核心假設:

H1:良好的ESG表現有利于降低企業債務融資成本。

(二)影響機制分析

企業聲譽是一種無形資產,是企業所擁有的一種獨特資源,是社會外界對企業經營管理的普遍評價,能在經營過程的各個方面提升企業的競爭力。[27]良好的企業聲譽具有信號作用,可以幫助企業向利益相關者傳遞經營良好的信號,得到利益相關者的支持與信任,從而更容易獲得銀行貸款,緩解融資壓力等。[28,29]企業的ESG實踐實質上是對各利益相關者負責,有助于聲譽資源的形成。[30]可見,如果企業能夠注重自身的ESG表現,將提高企業的知名度和聲譽,促進利益相關各方對企業的認同,改善企業形象,并因此獲得競爭優勢。其中,銀行等金融機構以及市場中的其他投資者通過公開或非公開信息了解到企業擁有良好的聲譽,則會在主觀和客觀上降低對其違約風險的預測,更愿意信任并選擇與其合作,使企業最終以較低的成本獲得較大規模的融資,降低債務融資成本。基于此,提出本文假設2a:

H2a:ESG表現通過提高企業聲譽來降低債務融資成本。

信息不對稱會導致不確定性風險增加[31],進而導致投資者需要的風險溢價增加[32],外部資本的成本高于內部資本的成本而產生融資約束,使得企業對流動資金和投資貸款的需求無法得到滿足。通過披露ESG信息,企業能夠向投資者展現當前在環境保護、社會責任、公司治理等方面的具體實踐,并間接展示生產經營狀況,從而降低信息不對稱程度[33],增加投資者信任,獲得更多的投資者關注和政府政策支持,最終緩解融資約束,降低債務融資成本。基于此,提出本文假設2b:

H2b:ESG表現通過緩解融資約束來降低債務融資成本。

三、研究設計

(一)樣本數據來源

本文研究數據主要來源為國泰安(CSMAR)數據庫,其中ESG評級采用Wind數據庫中華證和Wind ESG評價體系提供的評級結果。本文選擇2012—2022年我國A股上市企業為樣本,并依據慣例,按照以下標準剔除了部分觀測值:(1)ST、*ST、PT上市企業;(2)金融行業上市公司;(3)數據缺失的樣本。為弱化極端值的影響,本文對連續變量在上下1%水平上進行了縮尾處理。最終得到了包含26246條觀測值的樣本數據。分析軟件為stata17.0。

(二)變量選擇

1.被解釋變量

被解釋變量為債務融資成本(COD),本文借鑒鄭軍等的研究[34],利用公式:(利息支出+手續費支出+其他財務費用)/期末總負債,計算企業債務融資成本,同時為了更好地觀測數據,將所得比值乘以100,記作COD。在穩健性分析中借鑒李廣子和劉力以及魏志華的研究[35,36],利用公式:財務費用/期末總負債,來計算債務融資成本,同樣乘以100,記作COD2。

2.解釋變量

解釋變量為ESG表現(ESG),隨著ESG概念興起,多家評級機構對上市公司ESG表現進行綜合評級,華證ESG評級覆蓋面更廣、時效性更強,所以本文采用華證ESG評級,并借鑒高杰英等研究[37]將C、CC、CCC、B、BB、BBB、A、AA、AAA九個等級依次賦分為1~9,記作ESG。在穩健性分析中運用Wind評級類比同樣方法進行賦分,記作ESG2。在多期DID檢驗中運用商道融綠ESG評級以便于區分ESG評級公布前后的影響,記作ESG3。

3.中介變量

中介變量為企業聲譽(REP)和融資約束(FC)。

對于企業聲譽的指標選擇,本文借鑒以往的研究成果,依據國內外企業聲譽榜單評價體系并參考常麗娟和屈雯的做法[38],綜合考慮利益相關者對企業聲譽的評價,選擇了12個企業聲譽評價指標:消費者和社會角度的企業資產、收入、凈利潤和價值在行業內的排名、債權人角度的資產負債率、流動比率、長期負債比、股東角度的每股收益、每股股利、是否為國際四大會計師事務所審計、企業角度的可持續增長率、獨立董事比例;然后對指標采用因子分析方法計算出企業聲譽得分;最后按照企業聲譽得分從低到高分為十組,每一組依次賦分為1至10[39],本文將借鑒此做法及結果來衡量企業聲譽,記作REP。

對融資約束的指標選擇,本文綜合考慮SA、WW、KZ等指數的指標和適用范圍,最終選擇了SA指數作為融資約束的衡量指標,記作FC,具體計算公式參照郭麗婷的研究成果[40]。由于SA為負數,SA值越小,融資約束越大,為方便理解取SA的絕對值,即FC(SA絕對值)越大,企業受到的融資約束程度就越高。

參考已有研究[41],本文選擇的控制變量如表1所示。為了避免不可觀測、不隨時間變化的變量等因素的影響,在模型中還加入了行業以及年份固定效應。

(三)模型設定

本文借鑒邱牧遠和殷紅[16]、廉永輝等[19]的研究,建立模型(1),考察企業ESG表現對債務融資成本的影響以驗證假設H1:

COD=α+βESG+∑Controls+INDUSTRY+YEAR+ε(1)

其中COD為債務融資成本,ESG代表企業的ESG表現;i表示公司,t表示年份;α表示常數項;β為待估變量回歸系數,若β為負,則可證明假設H1成立;Controls表示所有控制變量;INDUSTRY和YEAR表示行業和年份固定效應;ε表示隨機誤差項(下同)。

為驗證中介效應,在模型(1)的基礎上分別建立兩組模型(2)和(3)、(4)和(5),考察企業聲譽與融資約束對主效應的中介效應以驗證H2a和H2b:

REP=α+βESG+∑Controls+INDUSTRY+YEAR+ε(2)

COD=α+βESG+βREP+∑Controls+INDUSTRY+YEAR+ε(3)

FC=α+βESG+∑Controls+INDUSTRY+YEAR+ε(4)

COD=α+βESG+βFC+∑Controls+INDUSTRY+YEAR+ε(5)

REP、FC為企業聲譽和融資約束,β、β、β、β、β、β為待估變量回歸系數,若β為正且β、β為負,則可證明假設H2a成立;若β為負且β、β為負,則可證明假設H2b成立。

四、實證研究

(一)描述性統計與相關性分析

1.描述性統計

表2描述性統計結果可見,債務融資成本(COD)的均值為2.011,最大值6.173,最小值0.007,標準差1.451,說明債務融資成本在各個企業之中存在明顯差異;從ESG表現(ESG)來看,均值4.126,說明樣本企業目前ESG評級介于B到BB之間,略低于中等水平,方差1.068較大,樣本企業的ESG表現差異較大,通過進一步分析觀察,可以得到評分在4,即評級在B最多;集中于3~5分,即CCC-BB之中,普遍處于中等偏下水平。其他控制變量符合以往研究情況故不再贅述。

2.相關性分析

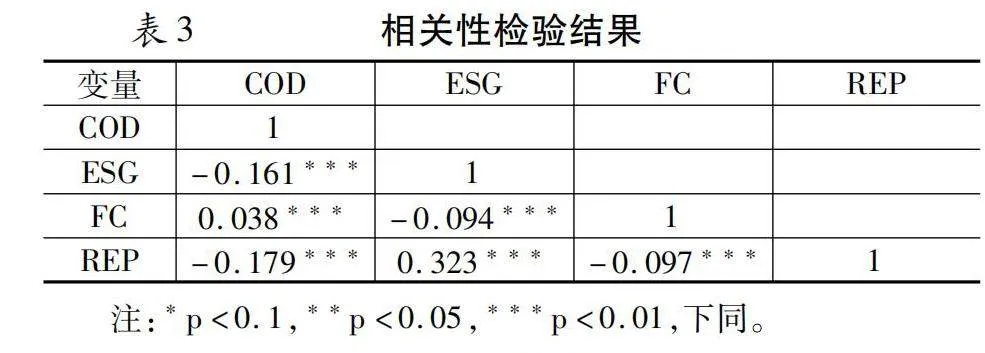

表3匯報了解釋變量、被解釋變量、兩個中介變量的相關系數,均在1%的水平下顯著,且相關系數絕對值在0.33以下,可以認為多重共線性影響并不嚴重。初步觀察,ESG與債務融資成本的相關系數為負,可以得出ESG表現與債務融資成本之間呈負相關,后續進行控制控制變量及固定虛擬變量后的影響還需要進一步確認。(由于篇幅限制未展示與控制變量之間相關系數但結果符合上述報告)

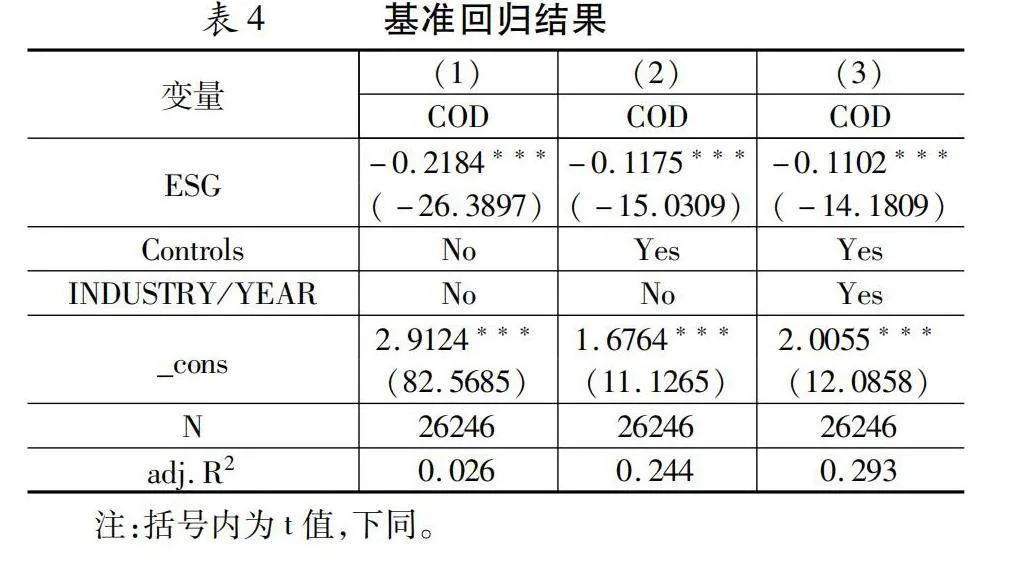

(二)基準回歸結果

表4回歸結果中(1)~(3)列分別為直接回歸、加入控制變量、加入控制變量及年份和行業固定效應。三列ESG回歸系數均在1%的水平上顯著為負,以第三列為例,ESG回歸系數-0.1102在1%的水平上顯著為負,即如果一家企業在華證的ESG評級提高了一檔(例如由B檔提高至BB檔),其債務融資成本將會降低,即企業ESG表現越好,債務融資成本越低,假設H1得到了驗證。

(三)內生性檢驗

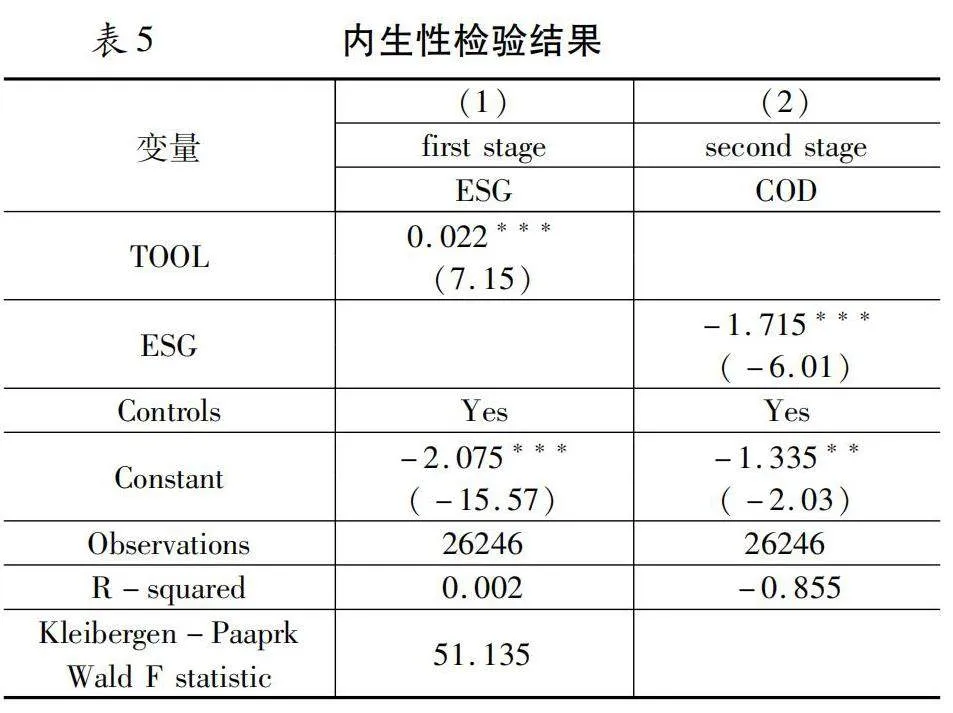

1.工具變量法

為防止在研究的過程中存在遺漏變量問題,所以本次研究采用以工具變量法為基礎的二階段最小二乘法(2SLS)來進行內生性檢驗。工具變量借鑒武鵬等的做法[42],選取了同年份同行業同城市其他企業的ESG均值作為工具變量(TOOL),由于同一地區的外部環境特征相同,公司的ESG表現會受到同一地區其他企業的影響,同一城市的企業也會存在競爭,地區均值與ESG表現有一定的相關性,因此總體合乎工具變量選擇要求。為考察工具變量的有效性,對多個統計量進行了檢驗:首先,第一階段回歸的Kleibergen-Paap Wald rk F值為51.135,Cragg-Donald Wald F值為52.543,均高于10%水平所對應的臨界值,表明不存在弱工具變量問題;其次,Kleibergen-Paap rk LM統計量為51.009,p值為0.000,拒絕了“工具變量識別不足”的原假設;再次,引入Hansen檢驗進行過度識別檢驗,p值為0.000,且工具變量個數等于內生變量個數,拒絕“所有工具變量都是外生的”原假設。綜上證明本文使用的工具變量有效。表5中列(1)為第一階段回歸,其中工具變量TOOL的回歸系數0.022在1%的水平下顯著,說明工具變量與ESG表現變量顯著相關,列(2)為第二階段回歸,其中ESG的回歸系數-1.715仍然為負且在1%的水平下顯著,可見使用工具變量后,ESG表現仍然對企業債務融資成本存在顯著的負向影響。

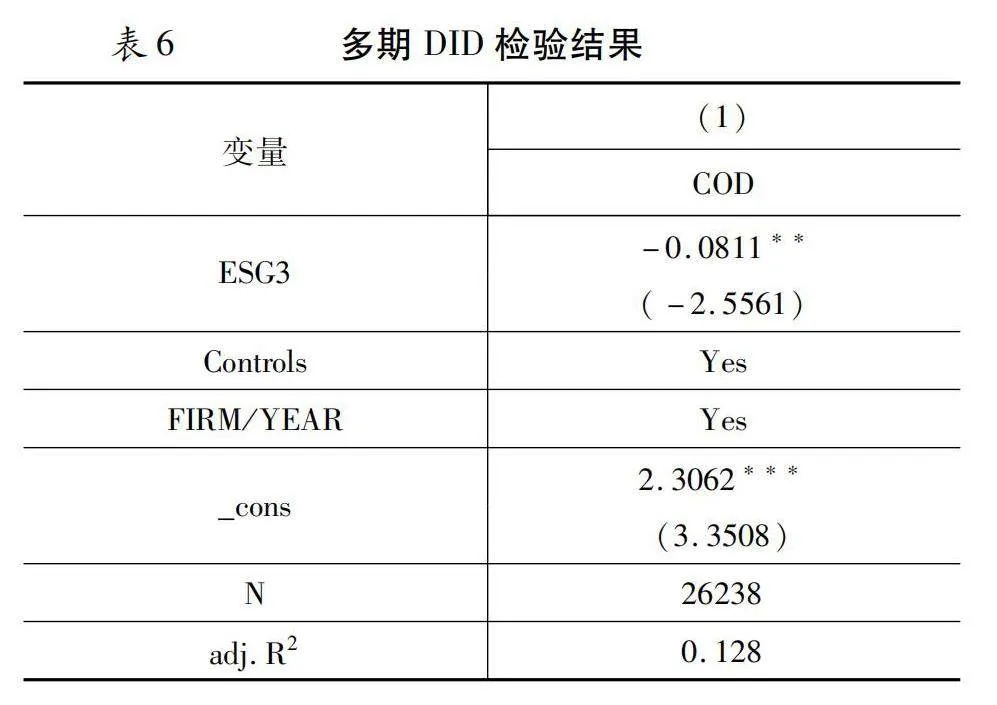

2.多期DID模型

良好的ESG表現能夠降低企業債務融資成本,而較低的債務融資成本能改善企業財務狀況,從而使企業有余力和能力進行ESG實踐和信息披露,即ESG表現與債務融資成本之間可能存在反向因果的內生性問題。為此,本文借鑒胡潔等的做法[43],建立模型(6),嘗試運用多期DID模型緩解這一內生性問題:

COD=α+βESG3+∑Controls+FIRM+YEAR+ε(6)

其中,ESG3是虛擬變量,若公司i在t年被商道融綠公布了ESG評級信息,則ESG3取值為1,否則為0;FIRM為個體固定效應,YEAR為年份固定效應。之所以不使用主回歸所用的華證ESG評級數據,是因為華證數據覆蓋了全部上市公司,且所有年份均有評級數據,因此無法體現出是否評級以及評級前后的差異,不滿足雙重差分的數據要求。而商道融綠的數據缺失值較多,原因在于若公司沒有公布商道融綠評價體系中所需的客觀數據,則不對該公司進行ESG評級,這一特點正好為檢驗評級前后的差異提供了便利。因此,本文借鑒胡潔等做法[44],利用商道融綠公布的ESG評級數據進行多期DID檢驗,結果如表6所示,ESG3的回歸系數在5%的水平下顯著為負,假設H1進一步得到驗證。

(四)穩健性檢驗

為排除指標選擇和時間的影響因素,采用替換解釋變量與被解釋變量以及滯后一期兩種方法進行穩健性檢驗。

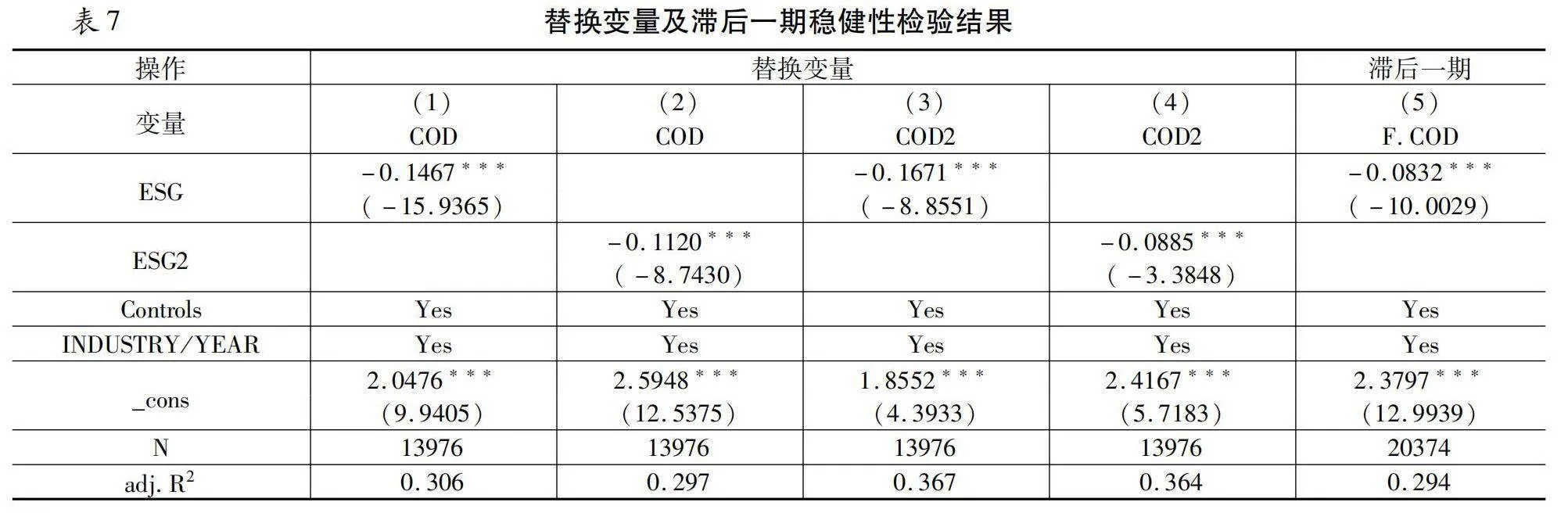

1.替換變量法

替換變量法穩健性結果見表7第(1)~(4)列分別為ESG與COD、ESG2與COD、ESG與COD2、ESG2與COD2的回歸結果。其中,列(2)將解釋變量替換為Wind的ESG評級(ESG2),結果在1%的水平下顯著為負;列(3)將被解釋變量替換為利用其他公式計算的債務融資成本(COD2),結果在1%的水平下顯著為負。表7列(1)~(4)回歸系數都為負數,與主效應一致,可見本研究的穩健性較好,再次印證假設H1成立。

2.滯后一期法

為緩解可能存在的反向因果問題,將被解釋變量進行滯后一期進行穩健性檢驗。結果如表7第(5)列所示,列(5)為將被解釋變量(COD)滯后一期,記作F.COD,結果顯示ESG的回歸系數-0.0832在1%的水平下顯著為負,再次證明了本文結果的穩健性。

五、機制分析

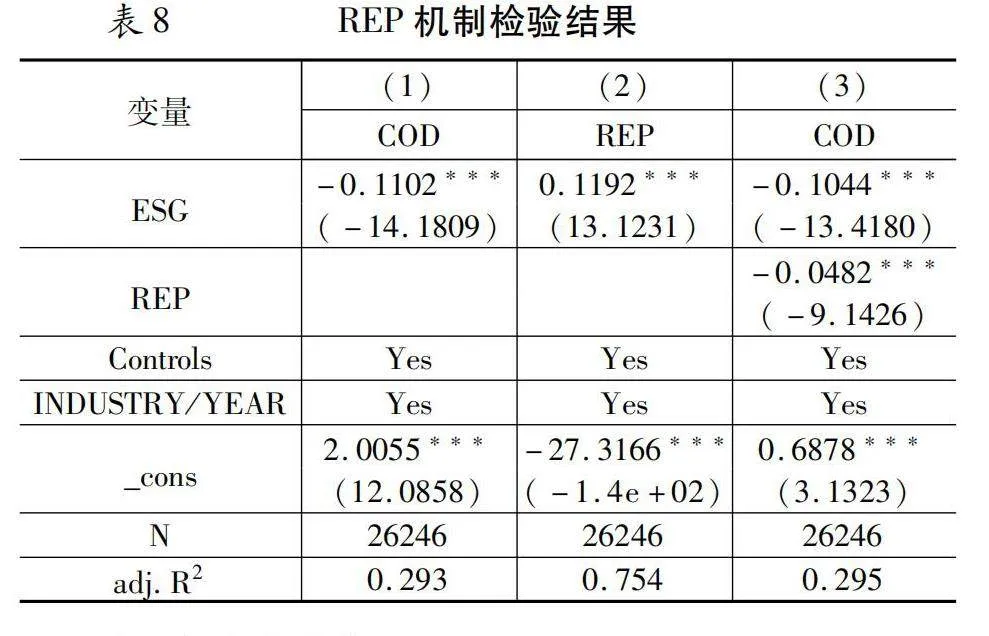

(一)企業聲譽

基于前文對于聲譽理論的分析,良好的ESG表現可以通過贏得利益相關者的關注和支持,提高企業聲譽,降低債務融資成本,因此進行了表8的回歸分析。列(1)表示ESG表現對債務融資成本有顯著的負向影響,列(2)表示ESG表現對于企業聲譽(REP)有顯著的正向影響,列(3)表示加入企業聲譽后ESG表現對債務融資成本仍有顯著的負向影響,且企業聲譽與債務融資成本是顯著負相關。以上結果表明,企業聲譽在ESG影響債務融資成本中發揮部分中介作用,且ESG表現越好,企業聲譽越高,債務融資成本越低,假設H2a得到驗證。

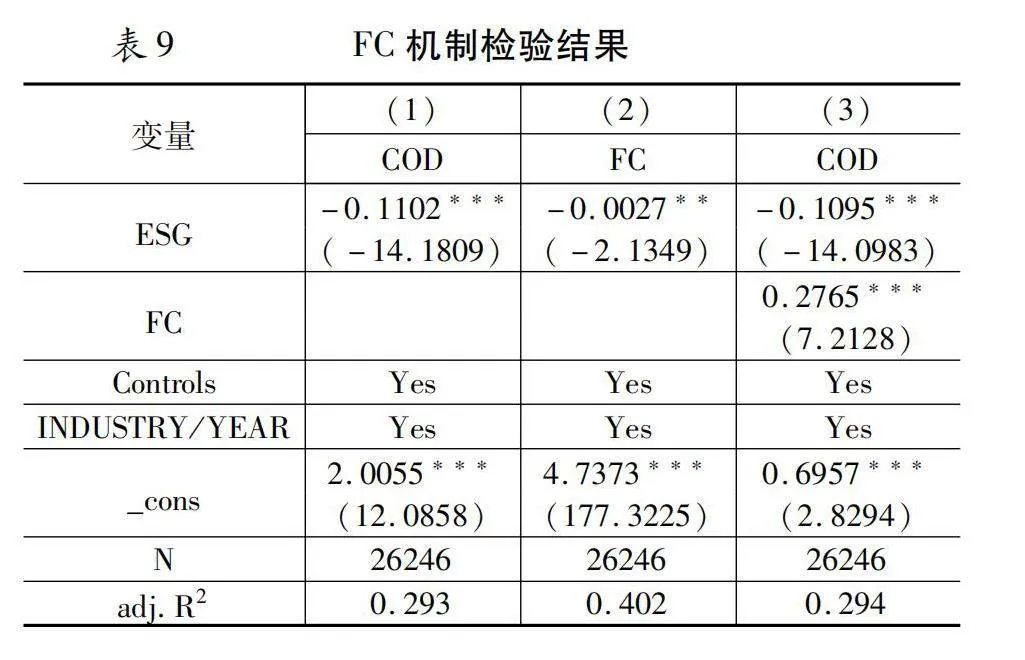

(二)融資約束

基于前文對信息不對稱理論的分析,ESG表現可以通過降低信息不對稱程度來獲得投資者的信任從而獲得資金支持,緩解融資約束,降低債務融資成本。考慮到融資約束與企業債務融資成本之間是否存在高度相關性,前文已在相關性分析中展示其相關系數為0.038,同時為保證嚴謹性還采用了多重共線性檢驗,結果vif值1.34通過檢驗,即可以進行表9的回歸分析。列(1)表示ESG表現對債務融資成本有顯著的負向影響,列(2)表示ESG表現對于融資約束(FC)有顯著的負向影響,列(3)表示融資約束對債務融資成本具有顯著的正向影響,且在加入融資約束后,ESG表現對債務融資成本仍有顯著的負向影響。以上結果表明,融資約束在ESG影響債務融資成本中發揮部分中介作用,且ESG表現越好,融資約束越低,債務融資成本越低,假設H2b得到驗證。

六、異質性分析

(一)產權性質

在我國,國有和非國有企業的公司治理以及制度環境有著比較大的差異,本文參考王治等的研究[44],對產權性質進行異質性分析,表10的列(1)表示國有企業(SOE=1),列(2)表示非國有企業(SOE=0)。一方面,從債務融資角度來看,國有企業有政府隱性擔保,信用更有保障、違約風險和破產風險更低,即使沒有很好的ESG表現也更容易獲得外部投資,ESG的重要性并不凸顯;相對而言,非國有企業經營風險較大、可抵押資產較少,有相對較高的融資約束,往往債務融資成本更高。另一方面,從ESG角度來看,國有企業除了追求經濟效益外,更重要的是承擔著社會責任和實現國家調節經濟的目標,投資者和公眾往往會將其認為是分內之事,因而當國企開始注重ESG表現時可能并不會引起社會關注而獲得更多的聲譽和支持。因此推斷相比于國有企業,ESG表現對債務融資成本的降低效應在非國有企業更為明顯。

從表10可以看到,列(1)和列(2)中ESG的回歸系數分別為-0.0608、-0.1110均在1%的水平下顯著為負(利用似無相關檢驗進行組間系數差異檢驗,p值為0.0006***,即通過檢驗可進行系數之間的比較),且列(2)即在非國有企業之中回歸系數絕對值更大,更接近原基準回歸系數(-0.1102***),可見ESG表現對債務融資成本的降低效應在非國有企業中更為明顯。

(二)地區分布

不同地區由于環境等各方面因素呈現不同的特征,參考郭明杰和王佳倩的研究[45],將樣本進行地區劃分,表11中第(1)列為西部、第(2)列為中部、第(3)列為東部地區。從行業分布來看,中東部地區聚集了較多的金融企業,金融資源較為豐富,企業在該地區更容易獲得資金的投入,并能夠將資金盡快周轉以獲得收益;而西部地區多為重污染企業,ESG表現相對較差,不容易被投資者所關注。從發展程度來看,中東部地區經濟發展相對較為發達,對于環境保護、社會責任、公司治理相關的可持續發展能力更為重視,服務和保障的體系更為完善,政府監管更加嚴格,投資者更加了解ESG投資,企業也在多方監管下注重ESG實踐;而西部地區經濟較為落后,市場活動和投資活動較少,ESG實踐對利益相關者的影響相對較小。綜上所述本文推斷相比于西部地區,ESG表現對債務融資成本的降低效應在中東部地區更為明顯。

從表11可以看到,列(2)和列(3)均在1%的水平下顯著為負,列(1)在5%的水平下顯著為負,且第(2)列和第(3)列回歸系數相近,絕對值大于第(1)列(利用似無相關檢驗進行組間系數差異檢驗,p值為0.0103**,即通過檢驗可進行系數之間的比較),且中東部地區回歸系數更接近于基準回歸系數(-0.1102***),可見,相比于西部地區,ESG表現對債務融資成本的降低效應在中東部地區更為明顯。

七、研究結論與啟示

本文以2012—2022年我國A股上市公司作為樣本,研究了企業ESG表現對于債務融資成本的影響,研究表明:首先,企業ESG表現的提高有助于降低其債務融資成本,且通過內生性檢驗以及穩健性檢驗后結果仍然成立;其次,企業ESG表現通過提高企業聲譽和降低融資約束來降低債務融資成本;最后,通過異質性分析得出,相對于國有企業和西部地區,ESG表現對債務融資成本的降低效應在非國有企業和中東部地區企業中更為明顯。基于此,本文提出以下建議:

對于企業而言,應當順應時代潮流,注重自身ESG表現,主動履行ESG責任,加強ESG實踐。高層管理者要完善ESG管理體系,構建ESG業績評價和考核體系,根據自身情況選擇是否成立ESG管理部門。在企業經營過程中將“環境保護、社會責任、公司治理”的ESG理念融入各個環節當中,在追求經濟效益的同時注重社會責任,在產品安全、綠色環保、誠信經營、公益慈善、員工關系等方面做出實際行動。相比于國有企業,非國有企業更應注重提升自身ESG表現,從而降低融資約束,提高企業聲譽,以降低債務融資成本,提高企業競爭力。相比于西部地區,中東部地區企業更要加強ESG實踐,以助力企業發展。對于政府和相關部門而言,應盡快形成全覆蓋的、成熟的ESG披露制度以引導企業在經營過程中貫徹ESG理念,形成良好的市場環境,在體系建立過程中既要學習國外優秀ESG管理理論及實踐,更要立足于國情,尋找適合中國企業發展、具有中國特色的ESG體系。對于投資者而言,在投資決策中可以加入ESG表現因素,在考量企業財務指標的同時注意到企業可持續發展等方面的實踐,以降低投資風險。

參考文獻:

[1]方先明,胡丁.企業ESG表現與創新——來自A股上市公司的證據[J].經濟研究,2023(2):91~106.

[2]Cheng R, Kim H, Ryu D. ESG Performance and Firm Value in the Chinese market[J]. Investment Analysts Journal, 2024, 53(1): 1~15.

[3]Van Duuren E, Plantinga A, Scholtens B. ESG Integration and the Investment Management Process: Fundamental Investing Reinvented[J]. Journal of Business Ethics, 2016, 138: 525~533.

[4]Meng T, Yahya M H D H, Ashhari Z M, et al. ESG Performance, Investor Attention, and Company Reputation: Threshold Model Analysis Based on Panel Data from Listed Companies in China[J]. Heliyon, 2023,9:1~15.

[5]黃靜如,劉永模. 媒體關注對企業債務融資成本的影響研究——基于會計穩健性的中介效應檢驗[J].投資研究,2020(2):113~133.

[6]潘慧婷,蔣德權.債務融資成本對企業創新的影響——基于企業社會責任的調節效應[J].企業經濟,2023(6):32~41.

[7]彭江波,郭琪. “兩稅合一”對企業融資結構選擇的效應分析——以山東省為例[J].上海金融,2008(12):13~17.

[8]吳先聰,羅鴻秀,張健. 控股股東股權質押、審計質量與債務融資成本[J].審計研究,2020(6):86~96.

[9]肖萬,林冰兒,張玉琨,等. 并購支付方式、融資方式與信號效應[J].投資研究,2021(8):130~140.

[10]鄒靜嫻,賈珅,邱雅靜,等. 經營風險與企業杠桿率[J].金融研究,2020(12):20~39.

[11]劉磊,王亞星,潘俊.經濟政策不確定性、管理層治理與企業債務融資決策[J].山西財經大學學報,2019(11):83~97.

[12]Tanaka T. Corporate Governance and the Cost of Public Debt Financing: Evidence from Japan[J].Journal of The Japanese and International Economies,2014,34:315~335.

[13]李姝,謝曉嫣. 民營企業的社會責任、政治關聯與債務融資——來自中國資本市場的經驗證據[J].南開管理評論,2014(6):30~40;95.

[14]倪娟,孔令文. 環境信息披露、銀行信貸決策與債務融資成本——來自我國滬深兩市A股重污染行業上市公司的經驗證據[J].經濟評論,2016(1):147~156;160.

[15]李井林,陽鎮,易俊玲. ESG表現有助于降低企業債務融資成本嗎——來自上市公司的微觀證據[J].企業經濟,2023(2):89~99.

[16]邱牧遠,殷紅. 生態文明建設背景下企業ESG表現與融資成本[J].數量經濟技術經濟研究,2019(3):108~123.

[17]朱康,唐勇. ESG評級與企業債務融資成本——基于多期DID的實證檢驗[J].管理現代化,2022(6):30~37.

[18]梅亞麗,張倩. ESG表現對企業債務融資成本的影響[J].金融與經濟,2023(2):51~63.

[19]廉永輝,何曉月,張琳. 企業ESG表現與債務融資成本[J].財經論叢,2023(1):48~58.

[20]范云朋,孟雅婧,胡濱.企業ESG表現與債務融資成本——理論機制和經驗證據[J].經濟管理,2023(8):123~144.

[21]史玉鳳,王月. 機構投資者持股、經營績效與債務融資成本[J].經濟研究導刊,2022(16):82~84.

[22]Freeman R E.Strategic Management: A Stakholder Approach[J].Journal of Management Studies,1984,29(2):131~154.

[23]李曉艷,梁日新,李英. ESG影響股票流動性嗎——基于ESG評級和評級分歧的雙重視角[J].國際金融研究,2023(11):75~86.

[24]王翌秋,謝萌,郭沖. 企業ESG表現影響銀行信貸決策嗎——基于中國A股上市公司的經驗證據[J].金融經濟學研究,2023(5):97~114.

[25]王晶晶,楊亞楠. ESG表現對企業債務違約風險的影響——基于融資約束和代理問題的中介效應研究[J].金融理論與實踐,2023(12):25~39.

[26]Ashwin Kumar,N. C.,Smith,Camille,Badis,Le?la,Wang,Nan,Rosy,Paz and Tavares,Rodrigo. ESG factors and Risk-Adjusted Performance:A New Quantitative Model,Journal of Sustainable Finance & Investment,2016:292~300.

[27]李歡,李丹,王丹. 客戶效應與上市公司債務融資能力——來自我國供應鏈客戶關系的證據[J].金融研究,2018(6):138~154.

[28]史恩義,李珍,岳澤亮. 信貸聲譽、融資約束與企業出口[J].國際經貿探索,2019(6):67~88.

[29]馬慶波,田訓浩,胡元林. 企業聲譽能夠提升企業風險承擔水平嗎?[J].投資研究,2022(2):139~160.

[30]王懷明,周心語. ESG表現對企業債務融資成本的影響[J].商業會計,2023(9):10~16.

[31]黃宇虹,呂玲,任迎偉,等. 數字化經營對小微企業生存能力的影響——基于尋租與信息不對稱理論[J].電子科技大學學報(社科版),2023(6):37~47.

[32]周仁才,吳沖鋒. 存在老鼠倉時的投資、消費與風險溢價[J].管理科學學報,2010(7):60~67.

[33]王琳璘,廉永輝,董捷. ESG表現對企業價值的影響機制研究[J].證券市場導報,2022(5):23~34.

[34]鄭軍,林鐘高,彭琳. 貨幣政策、內部控制質量與債務融資成本[J].當代財經,2013(9):118~129.

[35]李廣子,劉力. 債務融資成本與民營信貸歧視[J].金融研究,2009(12):137~150.

[36]魏志華,王貞潔,吳育輝,等. 金融生態環境、審計意見與債務融資成本[J].審計研究,2012(3):98~105.

[37]高杰英,褚冬曉,廉永輝,等. ESG表現能改善企業投資效率嗎?[J].證券市場導報,2021(11):24~34;72.

[38]常麗娟,屈雯. 聲譽效應視角下高管機會主義行為對企業財物績效水平的影響——來自滬、深A股的實證研究[J].工業技術經濟,2015(11):130~138.

[39]管考磊,張蕊. 企業聲譽與盈余管理:有效契約觀還是尋租觀[J].會計研究,2019(1):59~64.

[40]郭麗婷. 企業金融化、融資約束與創新投資——基于中國制造業上市公司的經驗研究[J].金融與經濟,2018(5):57~62.

[41]王欣蘭,張勖捷,王楠. ESG信息披露、債務融資成本與企業績效——基于醫藥制造業上市公司的經驗證據[J].會計之友,2023(13):82~91.

[42]武鵬,楊科,蔣峻松,等. 企業ESG表現會影響盈余價值相關性嗎?[J].財經研究,2023(6): 137~152;169.

[43]胡潔,于憲榮,韓一鳴. ESG評級能否促進企業綠色轉型——基于多時點雙重差分法的驗證[J].數量經濟技術經濟研究,2023(7):90~111.

[44]王治,彭百川. 企業ESG表現對創新績效的影響[J].統計與決策,2022(24):164~168.

[45]郭明杰,王佳倩. 重污染企業ESG表現、媒體監督與融資成本關系研究[J].科學決策,2023(11):1~20.

Corporate ESG performance and the cost of debt financing

ZOU Yanga,SUN Yuxinb

(Capital University of Economics and Business, a.College of Business Administration, Beijing 100070 China; b.China ESG Research Institute, Beijing 100070 China)

Abstract:Based on the panel data of China’s A-share listed companies from 2012 to 2022, the impact of corporate ESG performance on debt financing cost is empirically investigated, and the results show that: (1) The improvement of corporate ESG performance helps to reduce its debt financing cost, and the results are still valid through the robustness test as well as the endogeneity test; (2) The mediation test shows that corporate ESG performance reduces debt financing cost by improving corporate reputation, reduce financing constraints to reduce debt financing costs; (3) The heterogeneity analysis concludes that the ESG performance of non-state-owned enterprises and enterprises in the central and eastern regions has a more obvious effect on the reduction of debt financing costs. The results call for enterprises to actively strengthen ESG practices and improve ESG disclosure; The government and regulatory authorities should improve ESG disclosure system and do a good job in monitoring and guiding; Investors should pay attention to the ESG practices of enterprises while focusing on financial indicators in order to reduce investment risks.

Key words:ESG performance; debt financing cost; corporate reputation; financing constraints

責任編輯:張建偉