數字金融如何影響不同模式融資成本

2024-09-24 00:00:00郭凈霍家旭張居營

貴州財經大學學報 2024年5期

摘 要:數字金融對于紓解企業融資困境、降低融資成本具有重要意義,但在不同融資模式下數字金融影響效應及作用機制的差異性研究還相對缺乏。本文以2011—2020年滬深兩市企業為樣本,探討數字金融對債務與股權模式融資成本的異質影響,并從內部盈余管理、外部信息披露的信息不對稱視角探究其作用機制。研究發現,數字金融的資源和治理效應能夠顯著降低企業融資成本,但相對股權,債務融資模式降成本效果更優;盈余管理和信息披露質量在債務融資中均起中介作用,而股權融資中僅信息披露有效。進一步分析顯示,低管理層持股、大型及高新企業更受益于數字金融降低股權成本;高金融市場化地區及中小企業則更顯著受益于債務成本降低。本研究有助于金融機構提供精準服務、企業優化融資策略與信息管理,推進我國數字金融發展。

關鍵詞:數字金融;融資成本;融資模式;信息不對稱;盈余管理;信息披露

文章編號:2095-5960(2024)05-0038-10;中圖分類號:F832;文獻標識碼:A

收稿日期:2024-02-10

基金項目:河北省教育廳人文社科研究重大課題攻關項目“金融科技‘負責任創新’及其監管體系研究”(ZD202019)。

作者簡介:郭 凈(1978—),女,河北保定人,河北金融學院金融與投資學院教授,研究方向為金融創新、金融風險管理;霍家旭(1996—),女,河北保定人,中國社會科學院大學應用經濟學院博士研究生,研究方向為數字金融、宏觀金融;張居營(1982—),男,山東濟寧人,博士,河北金融學院講師,研究方向為企業融資、金融風險。

一、引言

黨的十九大以來,我國經濟已由高速增長階段轉向高質量發展階段,推動高質量發展的內在要求是著力發展實體經濟,遏制經濟脫實向虛,而其關鍵在于降低實體經濟的融資成本。2023年前11個月,我國企業貸款利率為3.89%,繼續保持在有統計以來的歷史低位。①【①社會綜合融資成本穩中有降-新華網(news.cn)http://www.news.cn/fortune/20231225/1df6bf28f8a241f8b6dc2b904c80b4b2/c.html】從提升金融資源配置效率來看,在政策和科技加持之下融資成本還有進一步下行空間;從金融資源配置結構來看,金融機構還有待進一步做好科技金融、數字金融等大文章,以創新手段優化對企業的結構性供給。2023年中央經濟工作會議明確指出“引導金融機構加大對科技創新、普惠小微、數字經濟等方面的支持力度”“促進社會綜合融資成本穩中有降”。在此背景下,數字金融在數字技術和產業化轉型的推動下面臨新的發展機遇。其“數字”+“包容性”的雙重屬性,具有傳統金融服務無法比擬的優勢,有助于解決資金錯配、信貸歧視和金融抑制等問題[1],是我國金融改革和產業升級的國家戰略[2]。其“數字”屬性的優勢在于:一是使用大數據、區塊鏈、云計算等前沿技術突破時空限制,降低搜尋成本,提高資金融通效率;二是在信息挖掘和風險管理上具有優勢,減少市場信息不對稱,降低融資風險溢價。[3,4]其“包容性”屬性的優勢在于:一是服務覆蓋面廣,客戶可通過多種設備獲取金融產品;二是創新使客戶門檻降低,擴大金融服務范圍,助力企業融資和共同富裕。[5-7]

作為新興金融模式,數字金融能否顯著降低企業各種融資模式的成本?如果可以,其多重屬性與優勢通過何種機制影響微觀企業?數字金融作為新興金融模式,旨在緩解企業融資難題。學界普遍認同數字金融能降低企業融資成本、緩解融資難困境。現有研究多聚焦于債務成本,如肖忠意等發現數字金融可提升銀行業多樣性、減少投融資錯配,進而降低債務成本;[8]陳旭和趙全厚則基于大數據指出,數字金融發展提升短期銀行貸款規模并降低其成本。[9]此外,數字金融也通過改善企業內部控制、降低杠桿率等途徑間接影響債務成本。[10,11]相比之下,對股權成本的探討尚顯不足。余珍和周磊發現數字金融通過提高股票流動性和降低監督成本來降低股權融資成本。[4] 此外,對多元化融資模式下的異質性影響研究較少。理論層面,數字金融的“數字”屬性能減少信息不對稱,但此視角下的機制研究尚不深入。因此,探討數字金融如何在債務和股權融資中緩解信息不對稱,對提高金融資源配置效率和刺激實體經濟具有重要意義。

本文通過理論分析和實證檢驗,探討了數字金融對企業債務和股權融資成本的直接影響機制,以及信息不對稱的間接影響和異質性因素。其邊際貢獻在于:1.擴展了企業融資成本影響因素研究的維度與范疇。聚焦不同特征的債務和股權融資,分析了信息優勢、依賴和風險防范能力的差異,并從信息不對稱角度研究了其對融資成本的影響。2.深化了數字金融影響微觀企業融資的理論機理。指出其在資源效應和治理效應上的優勢,并提供實證支持,證明數字金融能有效降低企業融資成本和優化資本結構。3.拓展了數字金融降低企業融資成本的影響機制研究。從信息不對稱角度出發,通過內部干預和外部監督兩個維度,創新性地使用企業盈余管理和信息披露質量作為中介效應的檢驗,厘清了不同融資模式下的影響機制。此外,還探討了管理層持股、企業規模、制度環境等因素對數字金融影響企業融資成本的異質性。這些研究有助于支持我國數字金融發展和優化金融服務實體經濟的決策。

二、理論分析與研究假說

(一)數字金融與融資成本

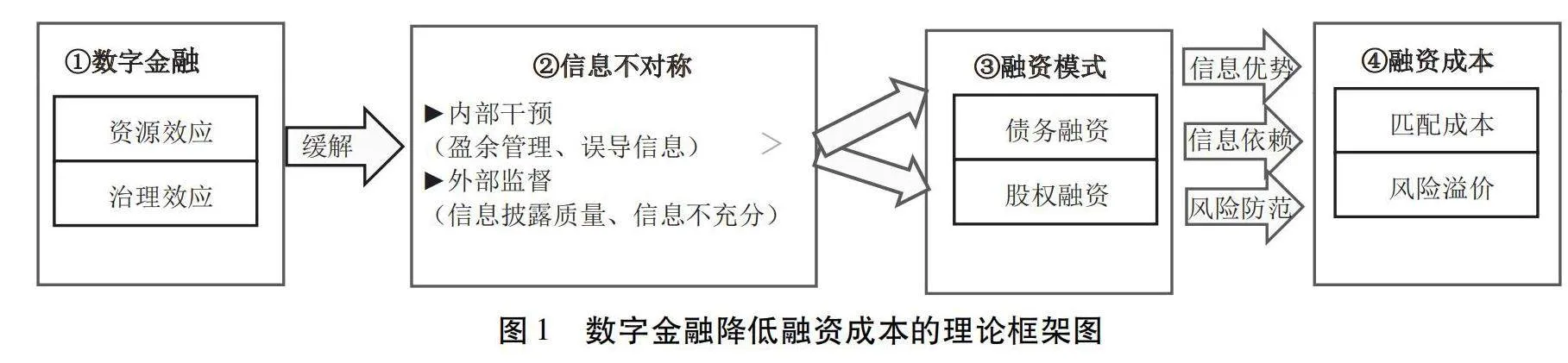

理想狀態下,資本自由流動助力企業按需獲取足量外部資金。然而,市場的復雜性與交易過程的信息不對稱提升了融資難度與成本,增加了企業額外融資成本負擔。具體體現在(見圖1中④部分):1.資金供需匹配的成本:包括企業或資金供給方在市場上搜尋信息、信用評估調查、供需雙方議價交易等成本,在傳統金融業態下,融資方式單一、渠道狹窄、資金配置低效與中小企業的金融抑制等,都直接或間接地加重融資成本負擔。[11]2.投資者或債權人的風險溢價:由于融資企業更了解自身狀況,具有一定信息優勢,從而可能通過發布利好或不完全信息誤導投資者或債權人,引發逆向選擇和道德風險。為規避風險,投資者或債權人會借助價格保護機制將風險轉嫁到融資成本,產生風險溢價。[12]

基于互聯網、大數據、云計算等技術,數字金融與傳統金融深度融合創新,形成充裕的信息流以改善資金配置中的信息不透明、不對稱與低效率,進而降低企業融資成本。[13,14]具體而言,數字金融具有資源效應和治理效應(見圖1中①部分)。1.資源效應:數字金融在多種技術模式支持下,通過多渠道、低成本抓取處理海量數據,直接降低了資金匹配的信息搜尋、信息交互成本,拓展金融服務的范圍與觸達能力,簡化中間流程,提高配置效率,從而降低融資成本。[4,15]2.治理效應:數字金融通過新技術挖掘和分析企業數據,識別非正常運營情況風險,降低投資者和債權人融資前后的風險預期和監督成本,緩解融資雙方的代理沖突,規避道德風險,以間接治理方式降低融資成本。[16]基于上述分析,本文提出如下假設。

H1:數字金融能夠降低企業的融資成本。

(二)融資模式與信息不對稱

債務和股權融資是企業主要的融資方式,存在融資前匹配、融資后監管的差異。債務融資是企業向銀行借貸,銀行評估后放款,不干預經營,企業按期還款。股權融資是企業與投資者的合作,基于信息搜索匹配,投資者根據企業情況決定投資,作為股東參與決策和監督,企業只需分紅,無須還本付息。不同的融資模式成本不同,從信息不對稱的角度,其成本差異來自于債權人或投資者獲取信息的手段、防范信息風險的能力、對企業信息披露的依賴程度和關注程度等。債務融資中,銀行作為長期提供服務的金融中介,擁有更廣泛的渠道、更專業的技術來獲取、分析、評估企業信息[17],再Kh27xBkdWDlwWl/0YIssmQ==結合到期日、抵押品、利息成本和再簽約條款等手段來防范企業的違約風險,篩選出優質企業;股權融資中,投資者參與企業的經營投資決策,在緩解與企業管理層的代理問題、規避逆向選擇與道德風險上具有更多信息優勢[18]。傳統的“優序融資理論”認為債務融資的信息成本較股權融資低,同時外部融資成本遠遠高于內源融資,因而融資順序按照成本高低應表現為“先內后外,先債后股”。然而,這一結論在實證中并未完全驗證,特別是我國甚至會出現“先外后內,先股后債”的特征,其原因可能在于我國股市的高市盈率、選擇性乃至虛假信息披露、債券市場發展不完善、債務融資中的政府干預與歧視等。[19-22]

因此,不同融資模式下債權人與投資者的信息優勢、信息依賴、風險防范能力不同,信息不對稱對其融資的影響程度也有所不同,從而影響其融資成本的大小(見圖1中③④部分),融資成本差異又會進一步影響融資順序。那么,數字金融的資源效應、治理效應在緩解不同融資模式下的信息不對稱問題、降低融資成本中發揮的作用也不同。債務融資層面,數字化工具降低了金融服務的門檻,促進了傳統民間借貸與銀行的競爭,改善了傳統金融體系的信貸歧視問題[23,24],股權融資層面改善企業信息披露質量、提升公司治理與市場流動性[25],這種影響甚至可能改變我國企業的融資偏好。已有研究證實數字金融通過降低融資成本和減少短貸長投行為使中小企業傾向通過債務調整資本結構。[26]

基于上述分析,本文提出如下假設。

H1a:數字金融對降低企業債務、股權融資成本的影響效果不同。

(三)盈余管理與信息披露質量的中介效應

融資過程中的信息不對稱主要源于:一是企業內部的信息不透明,二是外部市場上企業信息獲取的不充分。前者取決于信息公開的數量和質量,后者取決于監管機構、數字化技術對企業信息的挖掘程度,以此評估監督其信息披露質量,從而對融資方進行有效約束。盈余管理就是企業內部干預自身信息披露的一種手段,在遵循會計準則的前提下,企業通過操控或調整公司對外披露的會計盈余信息,達到自身利益最大化,以誤導部分利益相關者對公司經營的認知,或影響基于會計數據的契約結果。[27]盈余管理有助于企業履行契約并傳遞內部信息,但盈余管理過度則為管理者提供更多操縱財務數據的彈性空間,引發債權人或投資者擔憂從而要求更高風險補償,增加企業融資成本。[28]信息披露則是資本市場對企業的一種外部監督與管理機制,企業依法依規自愿或強制通過招股說明書、定期或臨時報告等形式向公眾公開披露重要信息,監管機構、交易所根據其真實性、準確性和完整性等情況進行評級。高質量的信息披露能增強分析師預測的準確性、提高信息透明度,減少交易者獲取額外信息的成本,提升資源配置效率,同時能夠發揮信號傳遞效果,降低債權人或投資者的預期風險、緩解代理問題,從而降低融資成本。[29]

因此,盈余管理和信息披露質量對企業融資的信息不對稱具有重要影響作用(見圖1中②部分),數字金融的發展通過資源效應拓寬信息渠道,助力債權人與投資者精準識別企業風險與信息披露質量,快速篩選優質對象,降低盈余管理需求,提升信息披露水平。其治理效應強化監督,約束管理層行為,提高盈余管理成本,促使信息質量提升[30],從而緩解信息不對稱,降低融資成本。此過程中,盈余管理與信息披露質量作為信息不對稱的具象,扮演中介角色。鑒于債務與股權融資在信息優勢與信息不對稱上的差異,兩者對信息披露的內部干預與外部監督程度不同,進而影響數字金融降低融資成本的中介效應。基于上述分析,本文提出如下假設。

H2:企業盈余管理、信息披露質量在數字金融降低融資成本的作用中起到中介效應。

H2a:針對不同融資模式,企業盈余管理、信息披露質量的中介效應存在差異。

三、研究設計

(一)樣本選擇與數據來源

本文選取2011—2020年中國A股非金融類上市公司作為研究對象。數字金融指數來自北京大學數字金融研究中心,公司基本信息、財務數據來源于WIND金融數據庫、銳思數據庫、國泰安CSMAR數據庫、深圳證券交易所和上海證券交易所等。本文對原始數據進行了如下處理:1.剔除所有金融類上市企業;2.剔除所有ST、*ST和PT類企業;3.剔除數據缺失樣本;4.對微觀企業數據中的連續變量,進行1%和99%分位數的Winsor處理。最終,總共得到14331個非平衡面板數據觀測值。

(二)變量定義

1.被解釋變量

債務融資成本(DebtCost)。借鑒李廣子和劉力的方法[31],采用利息費用與負債比,即利息支出與公司總負債的比值對債務融資成本進行衡量。

股權融資成本(r)。根據Easton的研究[32],選取MPEG模型下的權益資本成本r。

其中,EPS和EPS分別表示分析師預測未來一年的每股收益、預測未來兩年的每股收益,P表示年初股票價格,dps表示下一期每股股利。本文中dps=EPS×δ,δ為過去三年的平均股利支付率。[33,34]

2.解釋變量

數字金融指數(DFI)。采用北京大學數字金融研究中心和螞蟻科技集團聯合編制的數字金融指數。為消除量綱,本文對數字金融指數除以100,調整為以1為基準的指標變量。

3.中介變量

盈余管理水平(EM)。參照Guan等[35]的做法將總盈余(TACC)分解為操縱性應計和非操縱性應計。其中總盈余參考馬榕和石曉軍的方法[36],使用凈利潤與經營現金流量之間的差值衡量。操縱性應計項目通過總資產規模的倒數(1TAST)、營收變化與總資產的比值(ΔSaleTAST)、固定資產與總資產的比值(PPETAST)以及凈利潤與總資產的比值(NITAST)進行估計。然后分年度對每個行業進行回歸,并將回歸后的殘差值作為操縱應計,作為盈余管理水平的測度。

信息披露質量(Disclose)。采用深交所的信息披露考評指標作為企業信息披露水平的測度[37],同時為確保樣本的代表性,將上交所的考評結果也納入進來①【①上交所從2016年開始對上市公司進行信息披露質量的考評,并根據考評結果分為A、B、C、D四級。】。考評將上市公司分為優秀(A)、良好(B)、及格(C)和不及格(D)四個級別,本文對A、B、C、D分別取值4、3、2、1。

4.控制變量

參考肖忠意等[8]、張偉華等[38]的研究,本文加入以下控制變量:負債水平(Lev)、資產規模(Size)、現金流比率(Cashflow)、公司成長性(Grow)、凈資產收益率(ROE)、公司年齡(Age)、董事人數(Board)。②【②負債水平為資產負債率;資產規模為期末總資產取自然對數;現金流比率為經營活動產生的現金流量凈額除以總資產;公司成長性為當年營業收入增長額與期初營業收入的比值;凈資產收益率為凈利潤與期末權益的比值;公司年齡為成立年份到當年的時間取對數;董事人數為董事會人數取自然對數。】

(三)模型設定

為了檢驗數字金融對融資成本的影響,驗證假說H1、H1a,本文構建如下回歸模型:

Cost=α+αDFI+∑αCVs+∑λDumm+ε(3)

其中,i表示地區,t表示年份,Cost表示融資成本,DFI表示數字金融指數,CVs表示控制變量,Dumm為年度、省份和行業固定效應,α為模型截距項,α為數字金融系數,α為控制變量系數,λ為控制固定效應的估計系數,ε表示隨機誤差項。

為探討數字金融影響企業融資成本的潛在機制,驗證假說H2、H2a,本文從信息不對稱的視角出發,進行中介效應檢驗:

med=β+βDFI+∑βCVs+∑λDumm+ε(4)

Cost=ω+ωmed+∑ωCVs+∑λDumm+ε(5)

Cost=θ+θDFI+θmed+∑θCVs+∑λDumm+ε(6)

其中med表示中介變量。這里參考曾國安等的方法[39],采用四段式中介機制模型進行檢驗,通過對式(4)~(6)中系數β、ω、θ、θ的顯著性來判斷中介變量是否存在中介效應,并運用Sobel檢驗和Bootstrap檢驗來進一步判斷回歸結果,以提高機制檢驗的完備性和可靠性。

四、實證結果

(一)基準回歸結果

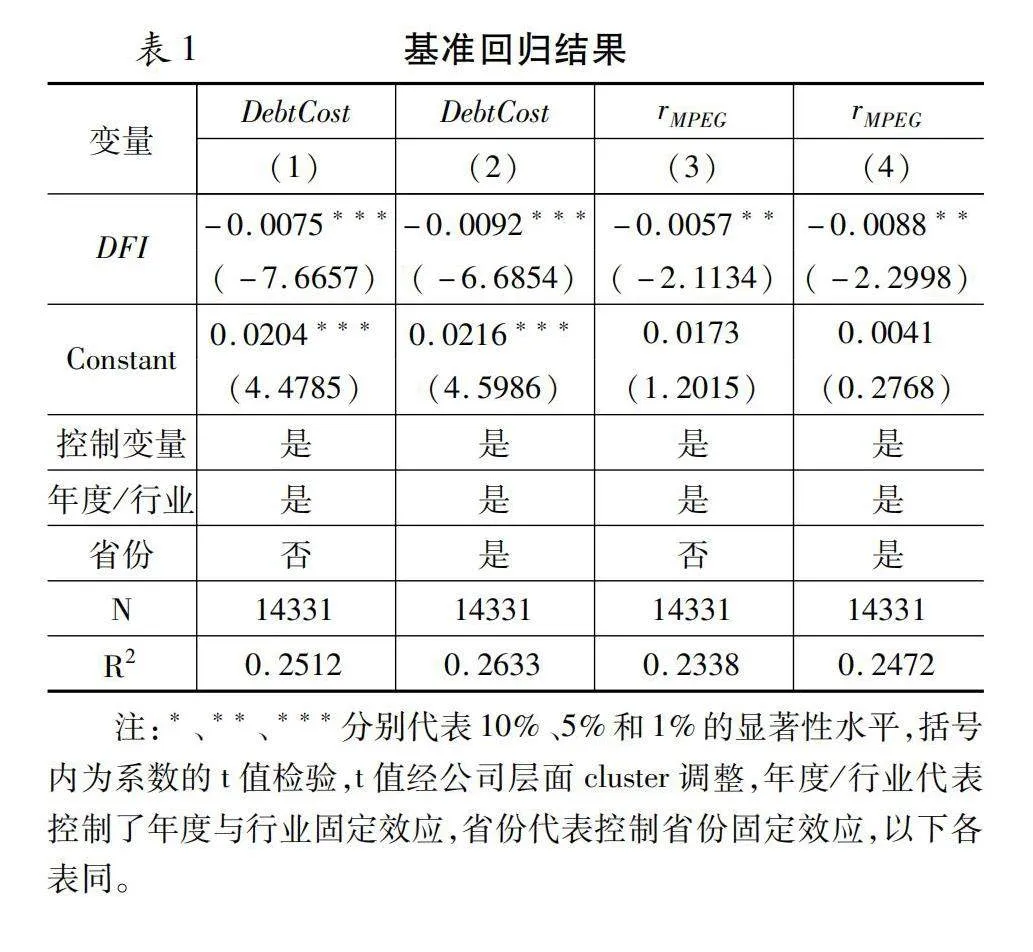

對公式(3)進行估計,結果如表1所示。(1)~(4)列DFI回歸系數均顯著為負,說明數字金融能降低企業融資成本,支持了假說H1。由于數據量綱的問題,無法直接比較表1中DebtCost與r的系數大小,因此,在第(2)列和第(4)列回歸結果的基礎上,計算估計系數乘以被解釋變量的均值并除以解釋變量的均值,結果顯示,DFI對DebtCost、r的彈性系數分別為-1.2995和-0.1640,表明與股權融資相比,數字金融降低債務融資成本效果更好,假說H1a得證。結合理論與描述性統計,債務融資的平均成本低于股權融資成本,同時債務融資方多為銀行等傳統的金融中介機構,專業性、技術更新需求更強,數字金融帶來的競爭對行業沖擊更劇烈,因而債務融資成本受數字金融影響的敏感性更高。

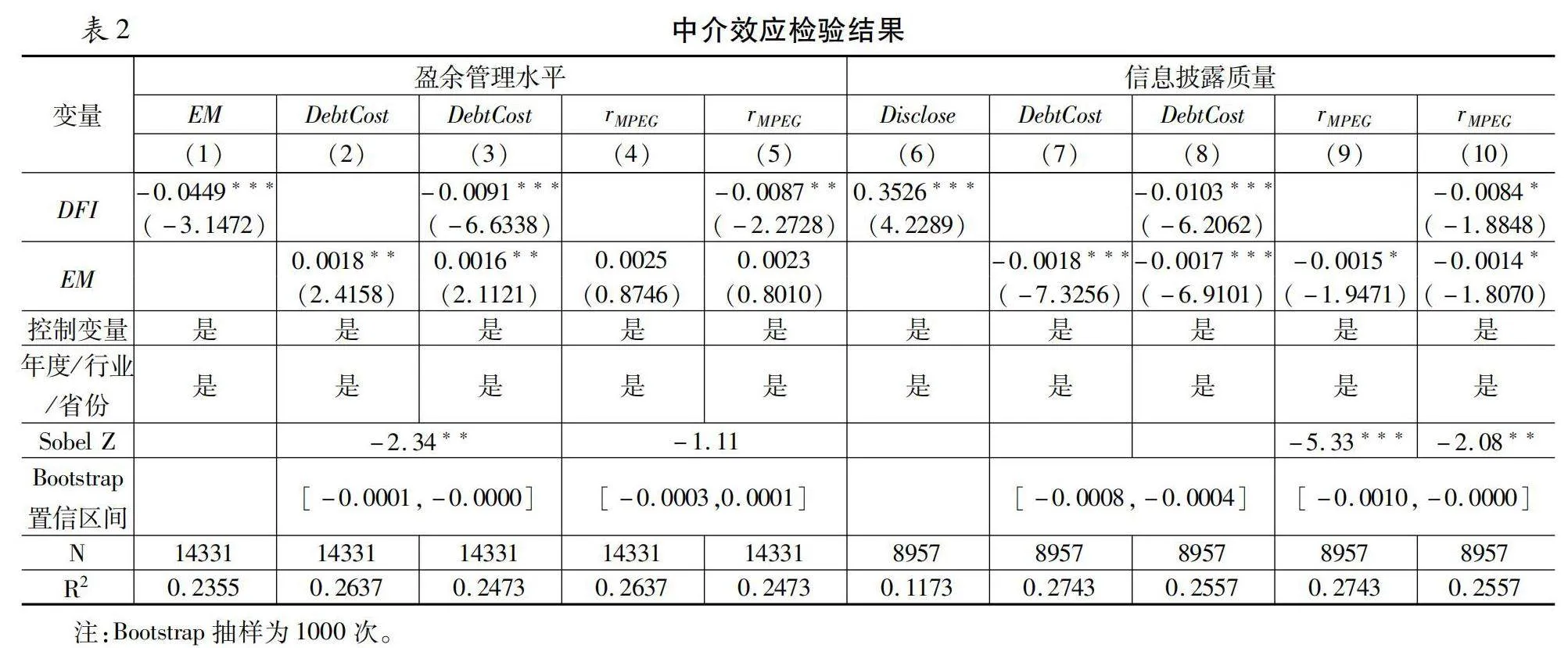

(二)中介效應檢驗

對公式(4)~(6)進行估計,結果如表2所示。(1)~(5)列結果顯示:當中介變量為盈余管理水平時,數字金融顯著降低企業盈余管理水平(DFI系數顯著為負)。在債務融資方面,數字金融通過降低企業盈余管理水平進而降低債務融資成本(EM系數顯著為正,DFI系數仍顯著為負),經Sobel和Bootstrap檢驗確認其顯著性。然而,在股權融資中,盈余管理水平未具有顯著的中介效應(EM系數不顯著,Sobel檢驗未通過,Bootstrap置信區間含0)。(6)~(10)列結果顯示:當中介變量為信息披露質量時,數字金融顯著提高企業信息披露質量(DFI系數顯著為正)。無論是債務融資,還是股權融資,數字金融都可通過提升企業信息披露質量進而降低企業的債務融資成本(EM系數顯著為正,DFI系數仍顯著為負),經Sobel和Bootstrap檢驗又確認其顯著性。

上述結果證實,數字金融通過提升盈余管理水平和信息披露質量兩條路徑降低融資成本,驗證假說H2。但是融資模式不同,作用機制各異。債務融資中,數字金融通過改善盈余管理和提升信息披露雙重作用緩解信息不對稱;股權融資則主要通過提升信息披露質量降低融資成本,驗證假說H2a。結合前文理論分析,由于股東可直接參與企業決策,股權融資更依賴高質量的信息披露來減少信息不對稱問題,降低融資成本。與之相比,債務融資因易受企業盈余管理的影響,所以在信息披露之外同時依賴企業盈余透明來減輕信息不對稱,從而降低融資成本。

五、拓展性分析與穩健性檢驗

(一)拓展性分析

1.管理層持股的調節效應

管理層持股比例的變化會影響其權力及其行為方式,進而影響上市公司的投融資決策、內部控制、委托代理問題。[40,41]本文引入管理層持股與數字金融的交互項(DFI×Mshare)討論管理層持股在數字金融降低融資成本中發揮的作用。行業年度中位數以上Mshare賦值1(高持股比例),以下賦值0(低持股比例)。表3中(1)(2)列結果顯示,管理層持股越少,數字金融越能降低企業的股權融資成本。這可能是因為股權融資更依賴市場預期與公司內部決策,管理層持股調節效應顯著,而債務融資依賴專業評估,獨立性相對較強,受管理層持股影響較小。

2.基于企業規模的異質性分析

數字金融的資源效應拓寬了企業融資渠道與金融服務觸達能力,因此能夠降低企業融資成本。[42]本文引入企業規模與數字金融的交互項(DFI×Scale)來探討這一問題。行業年度中位數以上Scale賦值1(大型企業),以下賦值0(中小企業)。表3中(3)(4)列結果顯示,數字金融對中小企業債務融資成本的降低作用更為顯著,而對大型企業則更多體現在股權融資成本上。這可能歸因于中小企業更依賴債務融資,數字金融能高效簡化其融資流程,而大型企業因業務多元、信息透明,數字金融對其股權融資成本影響更為深刻。

3.基于外部環境的異質性分析

企業融資受外部環境影響,在市場化成熟、金融體系完善、信息透明的地區,數字金融明顯優化了資金配置。[43,44]本文引入地區金融市場化與數字金融的交互項(DFI×Fin),分析其對融資成本的影響。其中,金融市場化程度(Fin)基于樊綱等編制的指數,地區年度中位數以上Fin賦值1(高市場化),以下賦值0(低市場化)。表3中(5)(6)列結果顯示,高金融市場化地區,數字金融顯著降低了企業債務融資成本;低金融市場化地區數字金融對股權融資成本影響有限。這或許是由于股權融資市場門檻高、資金配置的機制復雜,數字金融與金融市場化協同作用于股權融資的難度較大,相比之下,債務融資更易受益于兩者的相互作用。

4.基于是否高新技術企業的異質性分析

企業所屬行業的不同影響融資成本,如高新技術企業面臨創新高增值、智力密集、高風險高回報的生產經營特點,這通常帶來融資渠道狹窄、風險高和擔保能力不足的問題。[45]本文引入高新技術屬性與數字金融的交互作用(DFI×Hightech)來探討這一問題。若屬于界定的六大行業①【①高新技術企業屬性以國民經濟行業分類中的醫藥制造業,計算機、通信和其他電子設備制造業,儀器儀表制造業,化學原料和化學制品制造業,化學纖維制造業,鐵路、船舶、航空航天和其他運輸設備制造業等行業企業為高新技術企業。】則Hightech賦值1(高新技術企業),反之取0(非高新技術企業)。[46]表3中(7)(8)列結果顯示數字金融對高新技術企業的股權融資成本顯著降低,而對債務融資成本影響不顯著。黨的十八大以來,政策支持高新技術企業,推動債務融資向資本性金融轉變,如科創板設立等。數字金融通過提升信息透明度,增強市場流動性與風險定價精度,進而有效降低高新技術企業的股權融資成本。

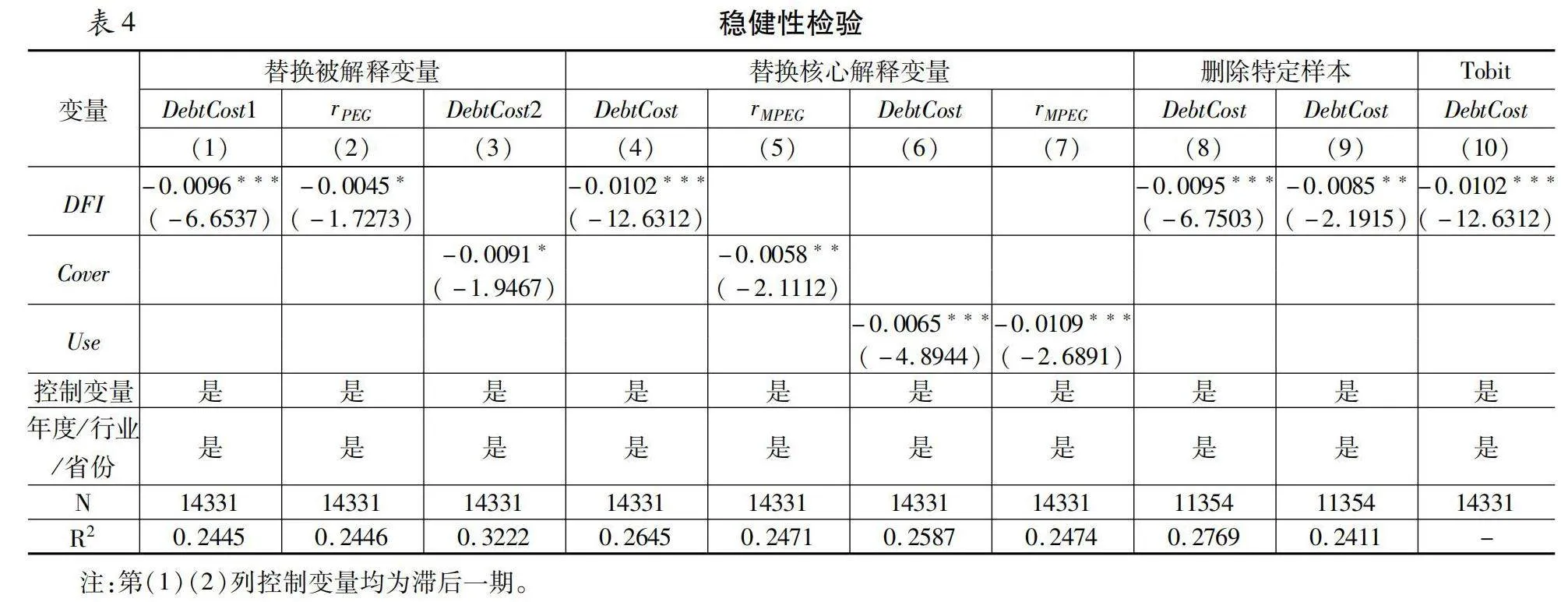

(二)穩健性檢驗

本文采用四種方式進行穩健性檢驗。一是替換債權、股權融資成本的衡量指標,其中,債務融資成本分別參考李廣子和劉力[31]、張新民等[47]的方法,替換為變量DebtCost1、DebtCost2,其計算公式分別為:(利息支出+手續費+其他財務費用)/總負債,以及(應付賬款+應付票據+預收賬款-應收賬款-應收票據-預付賬款)/總資產;股權融資成本參考Easton的研究[32],替換為r,其計算公式為:r=EPS-EPSP,其中,EPS和EPS分別表示分析師預測未來一年的每股收益、預測未來兩年的每股收益,P表示年初股票價格。結果見表4中(1)~(3)列。二是替換數字金融發展水平的衡量指標,參考鐘凱等的研究方法[1],使用數字金融指數中的子項金融覆蓋廣度(Cover)和金融使用深度(Use)進行替換,結果見表4中(4)~(7)列。三是刪除特定樣本,參考宋敏等的方法[44],剔除直轄市(北京市、上海市、天津市、重慶市)的樣本后對基準模型重新估計,結果見表4中(8)(9)列。四是更換回歸估計方法,根據描述性統計分析結果,企業債務融資成本的數據分布具有左側截斷的特征(Y≥0) ,因此采用Tobit回歸模型重新進行估計,結果見表4中第(10)列。針對股權、債券的穩健性檢驗結果均與基準結果一致,支持了本文研究結論。

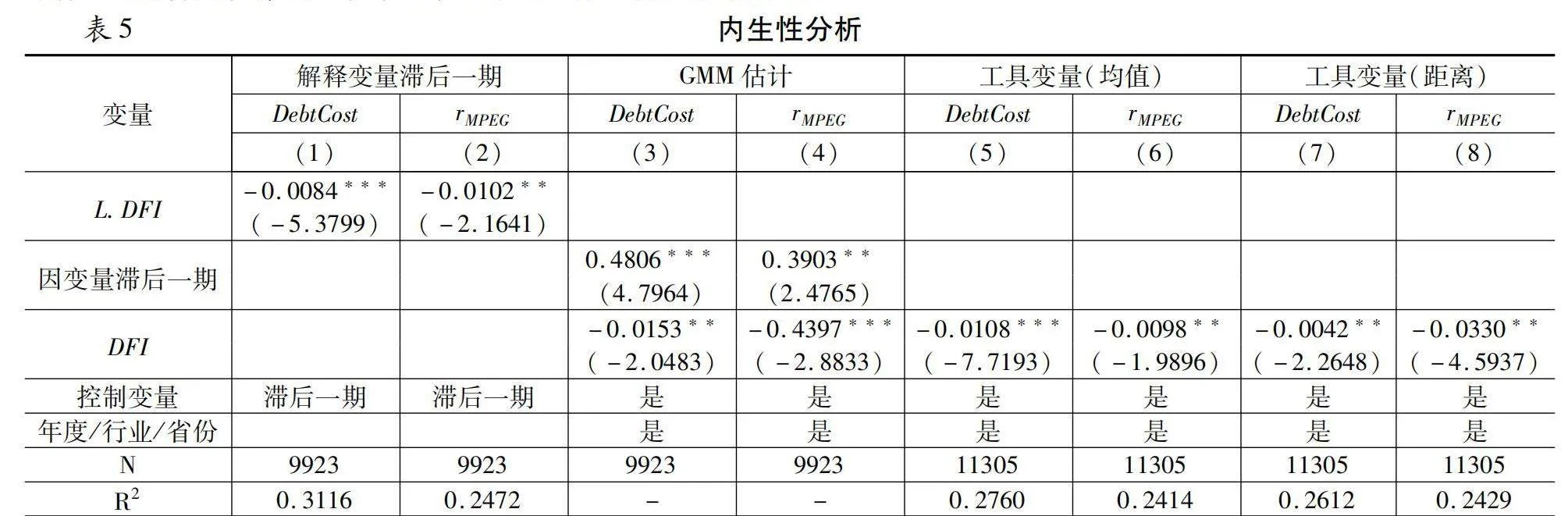

(三)內生性問題

本文采用三種方式緩解潛在的內生性。一是解釋變量滯后一期;二是進行GMM估計,加入債務、股權融資成本的滯后一期作為解釋變量進行再次估計;三是使用工具變量法,借鑒鐘凱等[1]、喻平等的研究方法[48],分別選取企業在當年同一省份剔除自己所在城市外其他所有城市的數字金融指數均值、各地級市到杭州的球面距離作為工具變量①【①兩個工具變量的 Kleibergen-Paap rk LM統計量均在顯著水平(1%)上通過了工具變量可識別的原假設。另外,Cragg-Donald Wald F統計量的值超過了弱工具變量識別F檢驗在10%顯著性水平上的臨界值16.38,因此我們也可以拒絕弱工具變量的原假設。這說明工具變量是合理可靠的。】。表5結果顯示,三種方式得到的核心解釋變量(L.DFI或DFI)的系數均顯著為負,進一步支持了本文研究結論的穩健性。

六、結論與啟示

本文以2011—2020年滬深A股上市公司為樣本,探究了數字金融對債務與股權融資成本的影響差異,以及內部盈余管理、外部信息披露的雙重信息不對稱視角下的作用機制。研究表明:第一,數字金融有效降低企業融資成本,相比股權融資對債務融資影響更大。目前數字金融技術多應用于銀行等傳統金融體系,其資源效應和治理效應更多借助信貸渠道影響企業資本結構與融資偏好,這也印證了該結論。第二,數字金融通過優化企業盈余管理和提高信息披露質量來減少信息不對稱,降低融資成本。在債務融資中,企業盈余管理與信息披露發揮部分中介效應,而在股權融資中,只有信息披露發揮部分中介效應。這可能會影響企業資本結構調整,導致債務融資偏好增加,尤其對我國目前“先股后債”的融資順序可能會有所影響。第三,管理層持股越少、企業規模越大,數字金融越能顯著降低股權融資成本,地區金融市場化程度越高、企業規模越小,數字金融越能顯著降低債務融資成本,這些因素也可能進一步影響企業融資順序。

本文政策建議如下:第一,政府層面,做好頂層設計,大力推動數字金融制度和基礎設施建設,相關政策向重點對象和地區傾斜,充分發揮數據生產要素作用。政府應加快數字經濟立法,優化數字金融政策,建立評價體系,最大化其在降低企業債務融資成本中的作用。同時,加強數字金融基礎設施建設,提升企業投資效率、公司治理和風險管理能力,優化融資策略。第二,市場層面,充分發揮數字金融“數字”+“包容性”的優勢,完善市場信息披露制度,提高服務實體經濟的能力。金融機構應使用大數據、人工智能和云計算等技術,建立高水平信用評級的數字風控體系,構建多層次服務體系,為不同類型企業提供多元化服務,特別是中小企業。根據地區特點開發數字金融產品,擴大中西部地區覆蓋,增強企業資金支持渠道,提升金融服務可得性。第三,企業層面,依托數字金融優化資本結構,主動進行信息披露,完善公司治理。企業應推進數字化,通過數字金融的資源效應和治理效應提高投融資效率,降低風控和監督成本,減少融資成本。同時,需要提高信息披露質量,明確披露責任,并通過外部監督和優化內部盈余管理來提升透明度。企業管理層應使用數字金融優勢提升治理水平,減少委托代理問題,優化治理結構,根據企業特點和市場狀況選擇合適融資模式,做出科學決策。

參考文獻:

[1]鐘凱,梁鵬,董曉丹,王秀麗. 數字普惠金融與商業信用二次配置[J]. 中國工業經濟,2022(1):170~188.

[2]唐文進,李爽,陶云清. 數字普惠金融發展與產業結構升級——來自283個城市的經驗證據[J]. 廣東財經大學學報,2019(6):35~49.

[3]侯世英,宋良榮. 數字金融對地方政府債務融資的影響[J]. 財政研究,2020(9):52~64.

[4]余珍,周磊. 數字金融如何影響企業股權融資成本——機制檢驗、異質性特征與經濟后果[J]. 財會通訊,2022(3):57~60.

[5]郭峰,王靖一,王芳,孔濤,張勛,程志云. 測度中國數字普惠金融發展:指數編制與空間特征[J]. 經濟學(季刊),2020(4):1401~1418.

[6]王雁飛,周茂清.我國數字金融發展的內生動力、現實挑戰和政策建議[J].金融理論探索,2022(3):56~63.

[7]阮堅,申么,范忠寶. 何以驅動企業債務融資降成本——基于數字金融的效用識別、異質性特征與機制檢驗[J]. 金融經濟學研究,2020(1):32~44.

[8]肖忠意,陳海濤,李潤琪. 數字普惠金融發展能降低上市公司債務融資成本嗎[J]. 財會月刊,2022(4):34~41.

[9]陳旭,趙全厚. 數字金融對企業正規融資影響:擠出還是促進——基于企業成本微觀調研數據[J]. 經濟體制改革,2022(2):180~186.

[10]陳廉,易露,陳強. 數字金融、中小企業債務融資與債權人異質性[J]. 貴州財經大學學報,2021(5):53~60.

[11]田國強,趙旭霞.金融體系效率與地方政府債務的聯動影響——民企融資難融資貴的一個雙重分析視角[J].經濟研究,2019(8):4~20.

[12]Merton R. A Simple Model of Capital Market Equilibrium with Incomplete Information[J]. Journal of Finance, 1987, 42(3): 483~510.

[13]Mocetti S, Pagnini M, Sette E. Information Technology and Banking Organization[J]. Journal of Financial Services Research, 2017, 51(3): 313~338.

[14]封思賢, 郭仁靜. 數字金融, 銀行競爭與銀行效率[J]. 改革, 2019 (11): 75~89.

[15]Jagtiani J, Lemieux C. The Roles of Alternative Data and Machine Learning in Fintech Lending: Evidence from the LendingClub Consumer Platform[J]. Financial Management, 2019, 48(4): 1009~1029.

[16]翟淑萍,韓賢,張曉琳,陳曦.數字金融能降低企業債務違約風險嗎[J].會計研究,2022(2):117~131.

[17]Bharath S T, Sunder J, Sunder S V. Accounting Quality and Debt Contracting[J]. The Accounting Review, 2008, 83(1): 1~28.

[18]Allen F, Bartiloro L, Gu X, et al. Does Economic Structure Determine Financial Structure?[J]. Journal of International Economics, 2018, 114: 389~409.

[19]劉林.股權融資偏好模型分析與治理改進設計[J].金融研究,2006(10):49-64.

[20]付雷鳴,萬迪昉,張雅慧.融資優序理論新證:公司債、可轉債和增發股票宣告效應的比較分析[J].金融評論,2011(1):101~114;125~126.

[21]李建標,孫賓賓,王鵬程.財富約束、市場時機與融資行為的實驗研究——優序融資和市場擇時理論的行為元素提煉[J].金融研究,2016(5):124~137.

[22]劉柏,琚濤.會計穩健性與公司融資方式選擇:外源融資視角[J].管理科學,2020(5):126~140.

[23]李小玲,崔淑琳,賴曉冰.數字金融能否提升上市企業價值——理論機制分析與實證檢驗[J].現代財經(天津財經大學學報),2020(9):83~95.

[24]張曉燕,李金寶.數字普惠金融、融資約束與企業價值——基于中國2011—2018上市A股公司的經驗數據[J].金融發展研究,2021(8):20~27.

[25]姜婷鳳,易潔菲.數字經濟時代降低小微企業融資成本的路徑——信息對稱與風險分擔[J].金融論壇,2022(5):62~72.

[26]謝獲寶,敬卓爾,惠麗麗.數字普惠金融與中小企業資本結構優化[J].南方金融,2022(8):33~48.

[27]Healy P M, Wahlen J M. A Review of the Earnings Management Literature and Its Implications for Standard Setting[J]. Accounting Horizons, 1999, 13(4): 365~383.

[28]顧奮玲,解角羊.內部控制缺陷、審計師意見與企業融資約束——基于中國 A 股主板上市公司的經驗數據[J].會計研究,2018(12):77~84.

[29]吳靜宜,郭曉順.財務總監兼任董秘與債務融資成本——基于信息披露質量與分析師跟蹤的中介效應[J].財會通訊,2021(8):53~57.

[30]胡振興,郜曉月,王豪.互聯網金融發展、內部控制質量與中小企業融資約束[J].財會通訊,2019(30):120~124.

[31]李廣子,劉力. 債務融資成本與民營信貸歧視[J]. 金融研究,2009(12):137~150.

[32]Easton P D. PE Ratios, PEG Ratios, and Estimating the Implied Expected Rate of Return on Equity Capital[J]. The Accounting Review, 2004, 79(1): 73~95.

[33]王冰潔,劉振濤. 管理層預測質量對權益資本成本的影響[J]. 經濟問題探索,2017(11):46~58.

[34]沈紅波. 市場分割、跨境上市與預期資金成本——來自Ohlson-Juettner模型的經驗證據[J]. 金融研究,2007(2):146~155.

[35]Guan Y, Su L N, Wu D, et al. Do School Ties between Auditors and Client Executives Influence Audit Outcomes?[J]. Journal of Accounting and Economics, 2016, 61(2-3): 506~525.

[36]馬榕,石曉軍. 中國債券信用評級結果具有甄別能力嗎——基于盈余管理敏感性的視角[J]. 經濟學(季刊),2016(1):197~216.

[37]李春濤,劉貝貝,周鵬. 賣空與信息披露:融券準自然實驗的證據[J]. 金融研究,2017(9):130~145.

[38]張偉華,毛新述,劉凱璇. 利率市場化改革降低了上市公司債務融資成本嗎?[J]. 金融研究,2018(10):106~122.

[39]曾國安,蘇詩琴,彭爽.企業杠桿行為與技術創新[J].中國工業經濟,2023(8):155~173.

[40]Seo J. Board Effectiveness and CEO Pay: Board Information Processing Capacity, Monitoring Complexity, and CEO Pay-for-Performance Sensitivity[J]. Human Resource Management, 2017, 56(3): 373~388.

[41]范海峰,周小春.管理層持股對創新績效的影響機理研究——基于融資約束的中介作用[J].科研管理,2020(3):52~60.

[42]Lee H H, Yang S A, Kim K. The Role of Fintech in Mitigating Information Friction in Supply Chain Finance[J]. Asian Development Bank Economics Working Paper Series, 2019(599).

[43]馬芬芬,王滿倉.數字金融與金融資源配置[J].金融理論與實踐,2021(8):9~19.

[44]宋敏,周鵬,司海濤.金融科技與企業全要素生產率——“賦能”和信貸配給的視角[J].中國工業經濟,2021(4):138~155.

[45]向顯湖,劉天.論表外無形資產:基于財務與戰略相融合的視角——兼析無形資源、無形資產與無形資本[J].會計研究,2014(4):3~9;95.

[46]姚凱,王亞娟.海歸高管與企業國際化——基于我國高科技上市公司的實證研究[J].經濟理論與經濟管理,2020(11):55~71.

[47]張新民,王玨,祝繼高.市場地位、商業信用與企業經營性融資[J].會計研究,2012(8):58~65;97.

[48]喻平,豆俊霞.數字普惠金融、企業異質性與中小微企業創新[J].當代經濟管理,2020(12):79~87.

How Does Digital Finance Affect the Cost of Different Financing Modes?

-Based on the Dual Perspective of Internal and External Information Asymmetry

GUO Jing1,2,HUO Jiaxu3,1,2,ZHANG Juying1,2

(1.Financial Innovation and Risk Management Research Center, Hebei Finance University, Baoding, Hebei 071051, China; 2.Digital Financial Governance and Data Security Research Base of Hebei Province, Baoding, Hebei 071051, China; 3.School of Applied Economics, University of Chinese Academy of Social Sciences, Beijing 102488, China)

Abstract:Digital finance is of great significance to relieve the financing dilemma and reduce the financing cost of enterprises. However, research on the differential effects and mechanisms of digital finance in various financing models is relatively scarce. This paper using data from Shanghai and Shenzhen A-share listed companies from 2011 to 2020, explores the heterogeneous impact of digital finance on debt and equity financing costs, and investigates the mechanisms from the perspectives of internal earnings management and external information disclosure.The study finds that the resource and governance effects of digital finance can significantly reduce corporate financing costs. However, the cost reduction effect is more pronounced for debt financing compared to equity financing. Additionally, earnings management and the quality of information disclosure serve as mediators in debt financing, while only information disclosure is effective in equity financing. Further analysis reveals that firms with lower management shareholding, larger sizes, and those in high-tech sectors benefit more from digital finance in reducing equity financing costs. Conversely, firms in regions with higher financial marketization and smaller-scale enterprises benefit more significantly from reduced debt financing costs. This study contributes to financial institutions in providing precise services, optimizing corporate financing strategies and information management, and advancing the development of digital finance in China.

Key words:digital finance; financing cost; financing mode; information asymmetry; earnings management; information disclosure

責任編輯:蕭敏娜