連鎖股東與費用粘性:市場合謀視角

2024-09-24 00:00:00楊李娟熊凌云王津津廖望

貴州財經(jīng)大學(xué)學(xué)報 2024年5期

摘 要:企業(yè)間基于連鎖股東形成的社會網(wǎng)絡(luò)關(guān)系是影響企業(yè)經(jīng)營管理的重要因素,而學(xué)術(shù)界主要關(guān)注到連鎖股東產(chǎn)生的協(xié)同效應(yīng),對其負(fù)面影響關(guān)注不足。從市場合謀的視角出發(fā),以2007—2022年我國A股上市公司為研究樣本,檢驗連鎖股東對費用粘性的影響。研究發(fā)現(xiàn),連鎖股東顯著提高了企業(yè)的費用粘性,體現(xiàn)為連鎖股東的市場合謀效應(yīng)。從影響機制看,連鎖股東主要通過委派董事和減少股權(quán)激勵提高企業(yè)費用粘性。異質(zhì)性分析表明,行業(yè)集中度越高、市場競爭地位越高,連鎖股東的負(fù)面影響越大;提高股權(quán)制衡度、內(nèi)部控制質(zhì)量、交易所信息披露考評和分析師關(guān)注度能有效緩解連鎖股東合謀導(dǎo)致的費用粘性增加。研究結(jié)論不僅為上市公司間復(fù)雜股權(quán)關(guān)系形成的經(jīng)濟動因提供了經(jīng)驗證據(jù),還為反壟斷相關(guān)法規(guī)及政策的修訂與完善提供了新的參考依據(jù)。

關(guān)鍵詞:連鎖股東;費用粘性;市場合謀;行業(yè)集中度;市場競爭

文章編號:2095-5960(2024)05-0048-11;中圖分類號:F275;文獻標(biāo)識碼:A

收稿日期:2023-10-10

基金項目:國家社科基金青年項目“國資監(jiān)管提升國企綠色全要素生產(chǎn)率的機制及政策研究”(23CJY034);江西省社會科學(xué)基金重點項目“數(shù)據(jù)資產(chǎn)驅(qū)動大中小企業(yè)融通創(chuàng)新的機理與模式研究”(24GL03);江西省高校人文社會科學(xué)研究青年項目“稅收中性視角下增值稅留抵退稅改革對企業(yè)投資效率的影響研究”(JJ23207);江西省高校人文社會科學(xué)研究一般項目“國資監(jiān)管體制改革對國企產(chǎn)能過剩化解的影響、機理與政策研究”(GL23102)。

作者簡介:楊李娟(1990—),女,云南賓川人,博士,江西財經(jīng)大學(xué)會計學(xué)院助理研究員、碩士生導(dǎo)師,研究方向為公司治理與資本市場監(jiān)管;熊凌云(1988—)(通訊作者),江西南昌人,博士,江西財經(jīng)大學(xué)會計學(xué)院副教授、碩士生導(dǎo)師,研究方向公司治理與公司財務(wù);王津津(1999—),女,江西九江人,南昌市社會保險事業(yè)服務(wù)中心,管理學(xué)碩士,研究方向為公司財務(wù)與公司治理;廖 望(1998—),女,江西南昌人,西南財經(jīng)大學(xué)會計學(xué)院博士研究生,研究方向為資本市場與公司治理。

一、引言

連鎖股東是指同時持有同一行業(yè)內(nèi)多家公司股權(quán)的股東。[1]連鎖股東現(xiàn)象作為企業(yè)股權(quán)層面的一種社會網(wǎng)絡(luò)聯(lián)結(jié)和經(jīng)濟關(guān)聯(lián)形式,普遍存在于全球資本市場之中,如美國黑石集團作為連鎖股東持股23a51c63eb3f33a8f5067d0d340370b8美國超過20%的上市公司。近年來,連鎖股東現(xiàn)象在我國資本市場也較為普遍,據(jù)統(tǒng)計,2020年末,A股上市公司中同時持有同行業(yè)多家企業(yè)5%以上股份的公司有762家,即通過連鎖股東存在經(jīng)濟關(guān)聯(lián)的企業(yè)占比達19%,該比例比2007年末提高了6個百分點。連鎖股東在利用信息資源優(yōu)勢實現(xiàn)協(xié)同效應(yīng)的同時,也有動機通過隱蔽途徑加劇利益集團合謀,扭曲市場價格機制。例如,滴滴出行和Uber在接受軟銀集團作為共同股東后,兩家企業(yè)出現(xiàn)了涉嫌合謀的行為,主要表現(xiàn)為滴滴出行和Uber將主要業(yè)務(wù)聚焦在不同的地區(qū)市場,通過全球市場分割減少競爭,并制定壟斷高價獲取超額利潤。[2]由于連鎖股東軟銀集團的存在,滴滴出行和Uber之間涉嫌合謀的關(guān)系更加穩(wěn)固。類似的案例在資本市場不勝枚舉。2022年6月,我國修訂《中華人民共和國反壟斷法》,第一次強調(diào)了市場的公平競爭審查,目的是保證市場的公平競爭環(huán)境,打破市場分割,加快建設(shè)全國統(tǒng)一大市場。黨的二十大報告進一步強調(diào),要“完善產(chǎn)權(quán)保護、市場準(zhǔn)入、公平競爭、社會信用等市場經(jīng)濟基礎(chǔ)制度,優(yōu)化營商環(huán)境”。因此,從市場合謀的視角研究連鎖股東對企業(yè)經(jīng)營管理的影響,對于保證市場的公平競爭環(huán)境、優(yōu)化營商環(huán)境、建設(shè)高標(biāo)準(zhǔn)市場體系,具有重要意義。

企業(yè)成本費用管理對于企業(yè)運營至關(guān)重要[3],良好的費用管理有利于提高企業(yè)的經(jīng)營效率和利潤水平。在經(jīng)典成本性態(tài)理論中,企業(yè)費用與業(yè)務(wù)量呈現(xiàn)完全線性的關(guān)系,企業(yè)費用隨著業(yè)務(wù)量的變動同向同比例發(fā)生變動,不會受到管理層決策的影響。但大量實證研究發(fā)現(xiàn),企業(yè)費用與業(yè)務(wù)量的變動是不對稱的。一般而言,業(yè)務(wù)量下降時費用下降的幅度會小于業(yè)務(wù)量上升時費用增加的幅度,Anderson等把這一與傳統(tǒng)理論不符的非對稱性的費用變動稱為“費用粘性”。[4]已有研究表明,股權(quán)結(jié)構(gòu)是影響企業(yè)費用粘性的重要因素。現(xiàn)有學(xué)者從股權(quán)制衡、多層級股權(quán)結(jié)構(gòu)、非國有股東等多個視角進行了研究,尚未關(guān)注到股權(quán)聯(lián)結(jié)對費用粘性的5db689934dcde4c3425817d81dbc03bd影響。[5-7]連鎖股東作為股權(quán)聯(lián)結(jié)的一種常見形式,是企業(yè)間交換資源和信息的關(guān)鍵紐帶,可能會對企業(yè)的費用粘性產(chǎn)生重要影響。[8]一方面,基于信息不對稱視角,具有豐富信息資源、行業(yè)專長、管理經(jīng)驗的連鎖股東可能發(fā)揮信息和資源的橋梁作用,通過改善公司治理水平降低企業(yè)的費用粘性;另一方面,基于理性經(jīng)濟人視角,連鎖股東也可能為了投資組合收益最大化加劇同行業(yè)企業(yè)之間的合謀傾向,提高企業(yè)的費用粘性。可見,從不同理論視角出發(fā),連鎖股東對費用粘性的影響及機制不同,需要實證探索。

基于此,本文以2007—2022年我國A股上市公司為研究對象,重點探究連鎖股東對費用粘性的影響機理。與以往研究相比,本文可能的貢獻為:第一,從市場合謀的視角進一步拓展了連鎖股東的經(jīng)濟后果,為全面認(rèn)識連鎖股東對企業(yè)經(jīng)營管理的影響提供了證據(jù)支持。盡管理論上連鎖股東對企業(yè)的影響一直存在協(xié)同效應(yīng)和合謀效應(yīng)的意見分歧,但從我國的實證研究來看,連鎖股東產(chǎn)生的正面協(xié)同效應(yīng)得到了廣泛印證,而對連鎖股東的市場合謀效應(yīng)卻關(guān)注不足。[9-11]本文檢驗發(fā)現(xiàn),連鎖股東顯著增加了企業(yè)的費用粘性,其根本原因在于連鎖股東導(dǎo)致的市場合謀使企業(yè)調(diào)整成本提高、管理層樂觀預(yù)期和機會主義增強,這是對連鎖股東經(jīng)濟后果相關(guān)研究的一個有益補充。第二,從股東社會網(wǎng)絡(luò)聯(lián)結(jié)的視角拓展了股權(quán)結(jié)構(gòu)對費用粘性的影響,豐富了費用粘性的影響因素研究。現(xiàn)有研究主要關(guān)注公司內(nèi)部股權(quán)結(jié)構(gòu)對費用粘性的影響,尚未關(guān)注到股權(quán)聯(lián)結(jié)對費用粘性的影響。本文從股權(quán)聯(lián)結(jié)和股東社會網(wǎng)絡(luò)關(guān)系的視角,考察了連鎖股東這種特殊股權(quán)結(jié)構(gòu)對企業(yè)費用粘性的影響,豐富了費用粘性影響因素的研究文獻。第三,從降低連鎖股東負(fù)面影響的角度出發(fā),為完善反壟斷相關(guān)政策法規(guī)提供政策啟示。本文研究發(fā)現(xiàn),連鎖股東通過委派董事和降低股權(quán)激勵兩大渠道增加了企業(yè)費用粘性,而提高股權(quán)制衡度、內(nèi)部控制質(zhì)量、交易所信息披露考評和分析師關(guān)注度均能有效緩解因連鎖股東合謀導(dǎo)致的費用粘性增加。這些結(jié)論不僅為厘清上市公司間復(fù)雜股權(quán)關(guān)系形成的經(jīng)濟動因提供了經(jīng)驗證據(jù),還為修訂和完善反壟斷相關(guān)法規(guī)及政策提供了新的理論依據(jù)。

二、文獻回顧與假設(shè)提出

(一)連鎖股東的相關(guān)文獻

連鎖股東是資本市場不斷完善的產(chǎn)物。隨著資本市場走向成熟,為了追求更多的利益回報,一些實力雄厚的投資者會同時投資多家同行業(yè)企業(yè)。與投資單家企業(yè)相比,連鎖股東有兩大特點:一是連鎖股東追求的不是單家企業(yè)收益最大化,而是投資組合收益最大化,因此有動機聯(lián)合同行業(yè)內(nèi)的企業(yè)進行合謀;二是由于同時持有同行業(yè)多家企業(yè)股份,連鎖股東在管理經(jīng)驗、信息資源等方面更具優(yōu)勢,為企業(yè)間信息交流提供了低成本渠道,利于其在公司治理上發(fā)揮協(xié)同作用。

與市場實踐相比,連鎖股東產(chǎn)生的經(jīng)濟效應(yīng)近幾年才得到學(xué)術(shù)界的廣泛關(guān)注。從國外研究看,Schmalz最早運用理論模型推導(dǎo)出因連鎖股東經(jīng)濟關(guān)聯(lián)可能產(chǎn)生的市場影響。[12]隨后Azar等、Kang等和He等運用微觀數(shù)據(jù)檢驗了連鎖股東產(chǎn)生的經(jīng)濟影響。[13-15]這些研究主要分為兩類:一類文獻認(rèn)為連鎖股東基于投資組合收益的最大化,有動機通過行業(yè)經(jīng)濟關(guān)聯(lián)在產(chǎn)品市場加劇企業(yè)合謀,從而對宏觀經(jīng)濟產(chǎn)生負(fù)面影響,體現(xiàn)為合謀效應(yīng)。[13]另一類文獻則認(rèn)為,連鎖股東更多地發(fā)揮了大股東的監(jiān)督治理作用,憑借其信息優(yōu)勢和資源優(yōu)勢,在降低代理成本、提升公司治理水平和緩解融資約束等方面發(fā)揮了積極作用,表現(xiàn)為協(xié)同效應(yīng)。[14,15]從國內(nèi)研究看,現(xiàn)有文獻主要為連鎖股東的協(xié)同效應(yīng)提供了實證支持,具體體現(xiàn)在提升高管薪酬契約有效性、提高企業(yè)風(fēng)險承擔(dān)能力和現(xiàn)金持有水平、抑制企業(yè)金融化和多元化經(jīng)營等方面。[9-11]相較而言,現(xiàn)有研究對連鎖股東的市場合謀效應(yīng)的關(guān)注較為不足。潘越等從企業(yè)投資效率的視角,發(fā)現(xiàn)連鎖股東導(dǎo)致同行業(yè)企業(yè)出現(xiàn)投資不足,證實了連鎖股東的“競爭合謀”效應(yīng)。[8]梁日新和李英研究發(fā)現(xiàn),連鎖股東會加劇企業(yè)的經(jīng)營風(fēng)險,導(dǎo)致存在連鎖股東的企業(yè)審計費用更高,進一步支持了市場合謀效應(yīng)。[16]總體而言,在連鎖股東對企業(yè)經(jīng)營管理的影響方面,現(xiàn)有文獻存在協(xié)同效應(yīng)和合謀效應(yīng)兩種截然不同的觀點,且國內(nèi)研究關(guān)于競爭合謀效應(yīng)的經(jīng)驗證據(jù)仍然不足。因此,有必要在不同的企業(yè)經(jīng)營管理場景中進一步檢驗連鎖股東的經(jīng)濟后果,從而能夠更加客觀、全面地評估連鎖股東的經(jīng)濟效應(yīng)。

(二)連鎖股東與費用粘性

費用粘性是因管理層有意識的費用管理決策而產(chǎn)生的非對稱性的費用變動現(xiàn)象。[17]Anderson等最早通過研究美國上市公司數(shù)據(jù)的發(fā)現(xiàn),當(dāng)銷售收入上升1%時,費用同比上升的幅度為0.55%,這一幅度比銷售收入下降1%時費用同比下降的幅度高0.2個百分點,即企業(yè)費用和業(yè)務(wù)量之間存在非對稱性,這一現(xiàn)象被定義為“費用粘性”。[4]隨后,孫錚和劉浩研究發(fā)現(xiàn),費用粘性現(xiàn)象在我國上市公司中也較為普遍。[18]此后,眾多學(xué)者圍繞費用粘性的影響因素進行了深入研究,一致認(rèn)為調(diào)整成本、管理者樂觀預(yù)期和管理層機會主義行為是費用粘性的三大主要動因。[19-21]然而,連鎖股東對費用粘性的影響并非顯而易見的。連鎖股東既可能通過市場合謀增加資源調(diào)整成本、強化管理層樂觀預(yù)期和機會主義動機,從而提高企業(yè)費用粘性;[1,8,22]又可能通過治理協(xié)同降低調(diào)整成本、抑制管理層樂觀預(yù)期和機會主義動機,從而降低企業(yè)費用粘性。[9,14,23]因此,分析連鎖股東對費用粘性的影響,不僅要考慮連鎖股東的不同效應(yīng),還要結(jié)合費用粘性的三大動因進行論述。

1.市場合謀效應(yīng)

理性經(jīng)濟人假說認(rèn)為,市場中的參與者以追求自身利益最大化為目標(biāo)。作為理性經(jīng)濟人的連鎖股東,其收益函數(shù)發(fā)生了變化,不再以追求某家特定企業(yè)的投資收益最大化為目標(biāo),而是以投資組合收益最大化為目標(biāo)。因此,與投資單一企業(yè)的股東相比,連鎖股東為了謀求更高的投資組合收益,有很強的動機促使同行業(yè)持股企業(yè)之間合謀,減少競爭和沖突,避免由于激烈競爭導(dǎo)致的利潤率下降。[24]當(dāng)企業(yè)處于激烈競爭中,企業(yè)間會投入大量的資金用于打價格戰(zhàn)、研發(fā)新產(chǎn)品、互相訴訟,而連鎖股東是同行業(yè)持股企業(yè)間溝通的橋梁,有助于促成企業(yè)間的合作,從惡性競爭的兩敗俱傷轉(zhuǎn)為企業(yè)合謀的合作共贏,提高持股企業(yè)整體的市場份額和議價能力,實現(xiàn)連鎖股東的投資收益最大化。[1,13,24]因此,就費用粘性而言,連鎖股東基于合謀收益可能會增加企業(yè)的費用粘性。

首先,從調(diào)整成本看,連鎖股東可能增加管理層的調(diào)整成本。連鎖股東利用自身優(yōu)勢促使企業(yè)間進行合謀,為了鞏固投資組合企業(yè)間穩(wěn)定的合作關(guān)系,會加強長期契約的建立,導(dǎo)致企業(yè)的契約調(diào)整成本上升,從而使費用粘性增加。[1]此外,解雇員工等帶來的負(fù)面影響可能波及同行業(yè)其他企業(yè),對連鎖股東的投資收益構(gòu)成威脅,進一步促使連鎖股東通過契約等形式提高企業(yè)的人力成本粘性,從而增加調(diào)整成本,提高費用粘性。其次,從管理者樂觀預(yù)期看,連鎖股東可能增加管理者樂觀預(yù)期。企業(yè)間合謀會增強企業(yè)的市場勢力,使企業(yè)抵抗外界沖擊的能力更強,當(dāng)企業(yè)業(yè)務(wù)量下降時,企業(yè)會選擇研發(fā)新產(chǎn)品而不是解雇管理人員或是變賣資產(chǎn)以應(yīng)對企業(yè)收益下降的風(fēng)險。[25]由于合謀可以提升企業(yè)的市場勢力,盡管業(yè)務(wù)量下降,但管理層對企業(yè)長期經(jīng)營效益仍擁有較大信心,所以不會迅速采取收縮戰(zhàn)略削減成本費用,即連鎖股東會增強管理層自信程度,從而使企業(yè)的費用粘性增加。[14]最后,從管理層機會主義行為看,連鎖股東可能強化管理層機會主義行為。一方面,為了更好地推行合謀策略獲得合謀收益,連鎖股東可能委派董事、高管直接參與公司治理,通過提高對管理層機會主義行為的容忍度激勵管理層主動維護與其他企業(yè)的合謀關(guān)系;另一方面,連鎖股東還可能通過改變管理層薪酬結(jié)構(gòu)降低管理層業(yè)績敏感性,如將管理層薪酬水平與同行業(yè)其他企業(yè)業(yè)績掛鉤、減少對管理層的股權(quán)激勵、增加現(xiàn)金薪酬等,使企業(yè)費用粘性增加。[26]

2.治理協(xié)同效應(yīng)

不同于一般股東,連鎖股東是具有豐富信息資源、行業(yè)專長、管理經(jīng)驗的投資主體,這對于改善公司治理水平,降低企業(yè)費用粘性或大有助益。[14]從調(diào)整成本看,連鎖股東不僅自身具有信息、資源和專業(yè)優(yōu)勢,還具有同行業(yè)其他企業(yè)公司戰(zhàn)略、成本戰(zhàn)略、市場環(huán)境等相關(guān)信息,包括調(diào)整成本經(jīng)驗在內(nèi)的信息通過連鎖股東網(wǎng)絡(luò)的“信息橋梁”傳遞到被投資的其他企業(yè),可以為管理層降低調(diào)整成本提供參考和幫助。[23]從管理者樂觀預(yù)期看,連鎖股東通過長期參與監(jiān)督管理,積累了一定的行業(yè)知識和管理經(jīng)驗,可以幫助管理層準(zhǔn)確評估判斷項目未來的成長空間,降低因信息摩擦帶來的管理層樂觀預(yù)期,從而降低企業(yè)費用粘性。從管理者機會主義行為看,連鎖股東可以憑借豐富的治理經(jīng)驗和有效的監(jiān)督抑制管理層機會主義行為。[14]一方面,連鎖股東可以“用手投票”,直接參與公司治理,對投資組合實施監(jiān)督管理,抑制管理層機會主義行為。[27]另一方面,連鎖股東也可以“用腳投票”,當(dāng)連鎖股東自身受到?jīng)_擊時,會優(yōu)先出售組合內(nèi)業(yè)績最差的企業(yè),且管理層和市場都知曉該信息,也就是連鎖股東會以退出威脅的方式進行監(jiān)督治理,在投資組合內(nèi)企業(yè)的管理層之間建立了一種類似錦標(biāo)賽的方式,這會提高管理層努力工作的積極性,緩解代理問題,減少管理層機會主義行為。[28]此外,同行業(yè)企業(yè)相似的經(jīng)營環(huán)境還降低了連鎖股東的監(jiān)督成本,有助于連鎖股東治理協(xié)同效應(yīng)的發(fā)揮。根據(jù)上文分析,本文以競爭性假設(shè)的形式提出研究假設(shè)。

H:連鎖股東可以通過市場合謀效應(yīng)增加企業(yè)費用粘性。

H:連鎖股東可以通過治理協(xié)同效應(yīng)降低企業(yè)費用粘性。

三、研究設(shè)計

(一)模型設(shè)計

為檢驗連鎖股東對企業(yè)費用粘性的影響,參考已有研究[4,17],本文構(gòu)建模型(1)進行檢驗:

ΔLnsga=β+βΔLnincome+βD+βΔLnincome*D+(βCross+βEi+βAi+βGdpr+βS_D)*ΔLnincome*D+(βCross+βEi+βAi+βGdpr+βS_D)*ΔLnincome+βCross+βEi+βAi+βGdpr+βS_D+∑Year+∑Ind+∑Province+ε(1)

其中,ΔLnsga是費用的變動情況;ΔLnincome是收入的變動程度;D為虛擬變量,企業(yè)當(dāng)年營業(yè)收入比上年營業(yè)收入更低時賦值為1,反之取0;Cross是企業(yè)擁有的連鎖股東數(shù)量;D×ΔLnincome×Cross是本文最為關(guān)注的解釋變量。β和β表示企業(yè)費用隨收入同比變動的比例,若β為負(fù),表示收入下降時費用同比下降的比例小于收入上升時費用同比上升的比例,即企業(yè)存在費用粘性。若β顯著為負(fù),表示連鎖股東通過市場合謀增加了企業(yè)的費用粘性,即假設(shè)H成立;若β顯著為正,則表示連鎖股東通過治理協(xié)同降低了企業(yè)的費用粘性,即假設(shè)H成立。

(二)變量定義

1.解釋變量

ΔLnincome反映了收入的變動程度,用企業(yè)當(dāng)年營業(yè)收入取對數(shù)的值減去上年收入取對數(shù)的值表示。D代表收入下降的虛擬變量,當(dāng)企業(yè)當(dāng)年營業(yè)收入比上一年更低時賦值為1,反之取0。Cross為連鎖股東,參考He和Huang、潘越等的研究[1,8],Cross根據(jù)國泰安季度層面十大股東文件,以同時持有同行業(yè)①【①根據(jù)中國證監(jiān)會2012年行業(yè)分類標(biāo)準(zhǔn),制造業(yè)使用二級分類,非制造業(yè)使用一級分類確定。】超過一家企業(yè)股權(quán)比例大于或等于5%的標(biāo)準(zhǔn)確定為連鎖股東,通過計算季度層面企業(yè)擁有的連鎖股東數(shù)量并取均值獲得年度數(shù)據(jù),再加1取對數(shù)。

2.被解釋變量

ΔLnsga是費用變動的代理變量,用企業(yè)當(dāng)年管理費用與銷售費用之和取自然對數(shù)的值減去上年管理費用與銷售費用之和取自然對數(shù)的值表示。

3.控制變量

與已有研究一致,本文在模型中控制了驅(qū)動企業(yè)費用粘性的四大經(jīng)濟變量,以及四大經(jīng)濟變量與ΔLnincome×D、ΔLnincome的交乘項。[4]四大經(jīng)濟變量包括:人力資本密度(Ei),等于企業(yè)年末員工人數(shù)除以企業(yè)當(dāng)年營業(yè)收入;固定資本密度(Ai),等于企業(yè)年末總資產(chǎn)除以企業(yè)當(dāng)年營業(yè)收入;經(jīng)濟增長(Gdpr),等于企業(yè)所在地省級層面的GDP增長率;收入連續(xù)下降(S_D),虛擬變量,當(dāng)企業(yè)已連續(xù)兩年營業(yè)收入低于上年度時賦值為1,否則為0。同時,考慮到公司特征可能對連鎖股東和費用粘性的關(guān)系產(chǎn)生影響,本文在模型(1)中進一步控制了如下公司特征層面的變量:公司規(guī)模(Size,用年末總資產(chǎn)的自然對數(shù)表示)、總資產(chǎn)收益率(Roa,用凈利潤除以年末總資產(chǎn)表示)、獨立董事比例(Indep,用獨立董事數(shù)量占董事會總?cè)藬?shù)的比例表示)、股權(quán)性質(zhì)(SOE,虛擬變量,國有企業(yè)取值為1,非國有企業(yè)取值為0)、公司年齡(Age,用公司成立年限加1的自然對數(shù)表示)、股權(quán)集中度(Share,用第一大股東持股比例表示)、兩權(quán)分離率(Separation,用實際控制人擁有上市公司控制權(quán)與所有權(quán)之差表示)和資產(chǎn)負(fù)債率(Lev,用年末總負(fù)債除以總資產(chǎn)表示)。此外,本文還控制了年度Year、行業(yè)Ind和省份Province固定效應(yīng),并采用了穩(wěn)健性標(biāo)準(zhǔn)誤和公司層面的聚類處理。

(三)樣本與數(shù)據(jù)來源

本文的研究樣本為2007—2022年滬深A(yù)股上市公司,對樣本進行如下篩選:剔除上市當(dāng)年及以前年度的樣本;剔除銀行金融、保險等行業(yè)的樣本;剔除年度被ST、*ST處理的財務(wù)異常樣本;剔除資產(chǎn)負(fù)債率≥1或≤0的樣本;剔除數(shù)據(jù)缺失或存在明顯錯誤的樣本。最終,本文得到33171個樣本觀察值。本文對所有連續(xù)變量進行了1%和99%分位數(shù)的Winsorize處理,以避免樣本極端值對研究結(jié)果的影響。本文所使用的數(shù)據(jù)來自國泰安數(shù)據(jù)庫、DIB內(nèi)部控制與風(fēng)險管理數(shù)據(jù)庫。

(四)描述性統(tǒng)計

表1是主要變量的描述性統(tǒng)計結(jié)果。由表1可知,連鎖股東Cross的均值為0.104,與潘越等[8]研究觀測結(jié)果基本一致,最大值為1.609,表明樣本中企業(yè)最多擁有4家連鎖股東。營業(yè)收入變動ΔLnincome、銷售管理費用變動ΔLnsga的均值均與已有研究基本保持一致。收入下降D和連續(xù)兩年收入下降S_D的均值分別為0.308和0.119,表明約30.80%的樣本年度值出現(xiàn)了收入下降的情形,11.90%的樣本年度值已連續(xù)兩年出現(xiàn)了收入下降。其他變量的描述性統(tǒng)計結(jié)果與已有文獻基本一致。

四、實證分析

(一)連鎖股東與費用粘性的實證分析

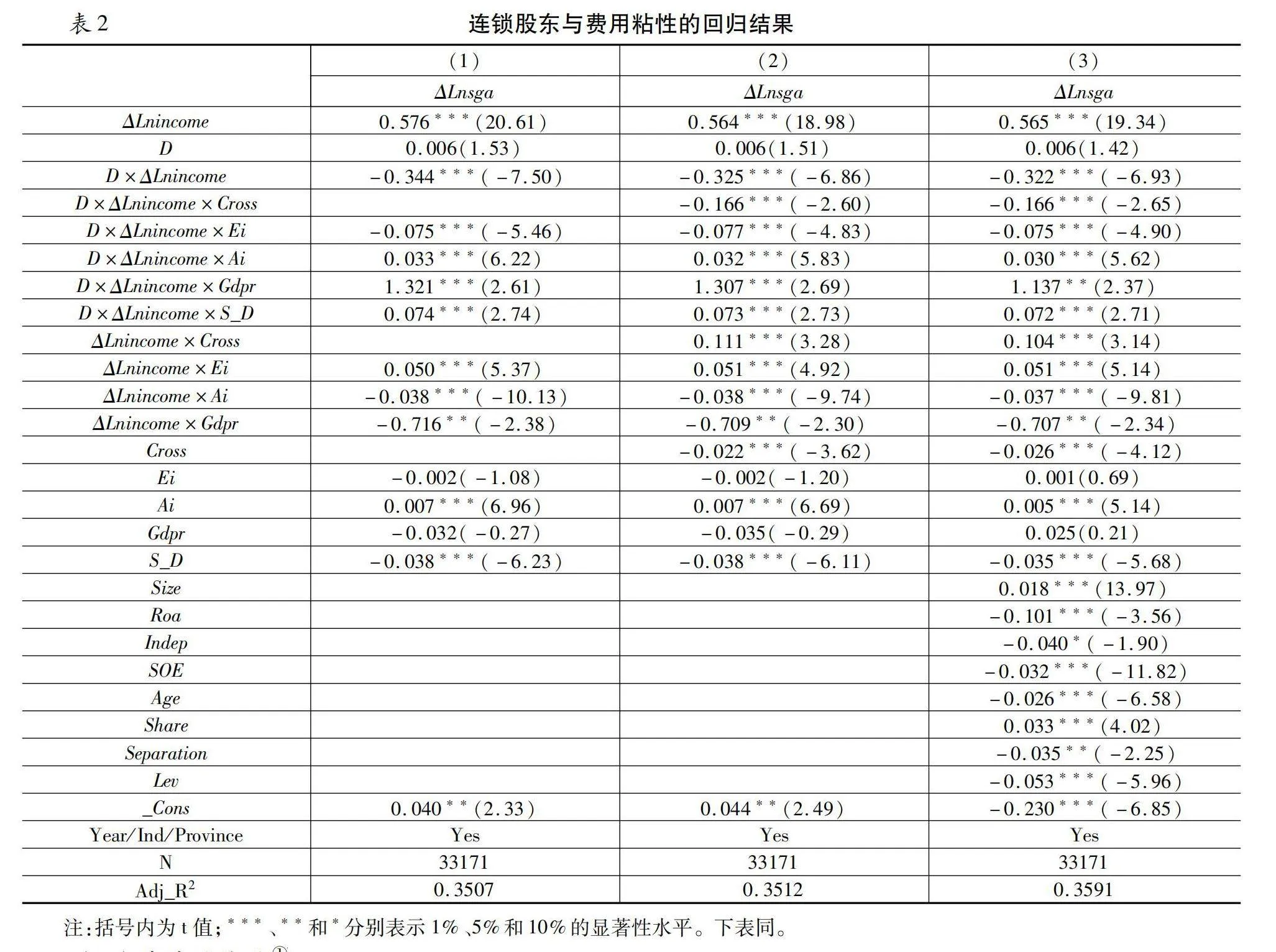

表2報告了基本假設(shè)的檢驗結(jié)果。列(1)為沒有加入連鎖股東的回歸結(jié)果,ΔLnincome的回歸系數(shù)為0.576且在1%的水平上顯著,D×ΔLnincome的回歸系數(shù)為-0.344且在1%的水平上顯著,表明收入下降時費用同比下降的比例小于收入上升時費用同比上升的比例,驗證了企業(yè)費用粘性的存在。列(2)為加入連鎖股東Cross變量和交乘項后的回歸結(jié)果,D×ΔLnincome的回歸系數(shù)為-0.325且在1%的水平上顯著,D×ΔLnincome×Cross的回歸系數(shù)為-0.166且在1%的水平上顯著;列(3)為進一步加入公司特征控制變量后的回歸結(jié)果,D×ΔLnincome的回歸系數(shù)為-0.322且在1%的水平上顯著,D×ΔLnincome×Cross的回歸系數(shù)為-0.166且在1%的水平上顯著。上述結(jié)果表明,連鎖股東提高了企業(yè)的費用粘性,即連鎖股東數(shù)量越多,企業(yè)的費用粘性越高,驗證了假設(shè)H。

(二)穩(wěn)健性檢驗①【①限于篇幅,本文未報告穩(wěn)健性檢驗結(jié)果,留存?zhèn)渌鳌!?/p>

1.增加控制變量和控制公司固定效應(yīng)

一是考慮到其他主要社會網(wǎng)絡(luò)關(guān)系可能影響到連鎖股東與費用粘性之間的關(guān)系,本文進一步控制了連鎖董事網(wǎng)絡(luò)(Deg)、b9fd7404dbceaae3ee055c03a3ff69948a6e30beb1e343f77482e2ad2e8355fa大股東網(wǎng)絡(luò)(Multi)和機構(gòu)投資者網(wǎng)絡(luò)(Coz)的影響。其中,參考謝德仁和陳運森,Deg用董事個體在網(wǎng)絡(luò)中所擁有的與其他董事連接的數(shù)量衡量;參考姜付秀等,Multi為虛擬變量,將與一致行動人合并后持股比例超出10%的股東作為大股東,如果公司中存在兩個或兩個以上的大股東時,Multi取值為1,否則為0;參考杜勇等,Coz為虛擬變量,如果當(dāng)年有共同機構(gòu)投資者持股該上市公司,Coz取值為1,否則為0。[29-31]回歸結(jié)果顯示,其他社會網(wǎng)絡(luò)關(guān)系對本文的結(jié)果并未造成影響。二是為了進一步緩解某些難以觀測的遺漏變量對回歸模型的影響,本文進一步控制公司固定效應(yīng),連鎖股東仍然增加了企業(yè)的費用粘性,本文結(jié)論依然穩(wěn)健。

2.安慰劑檢驗

連鎖股東與費用粘性正相關(guān)的結(jié)果可能是由于研究設(shè)計過程中其他不可觀測因素導(dǎo)致的,為排除該可能性,本文進行了安慰劑檢驗。借鑒Cornaggia和Li的研究[32],在33171個“公司-年度”觀察值中隨機抽取樣本并設(shè)置為Cross變量,然后對模型(1)進行重新回歸。回歸結(jié)果與主回歸一致,這意味著排除了被其他不可觀測因素干擾的可能,本文結(jié)論具有穩(wěn)健性。

3.解釋變量的替代估計

參考已有研究[1],本文分別設(shè)置Cross_Dum和Cross_Share代替解釋變量Cross重新進行回歸。其中,Cross_Dum為虛擬變量,若企業(yè)在當(dāng)年擁有連鎖股東則賦值為1,否則為0;Cross_Share為連鎖股東持股比例,按照國泰安十大股東文件和5%的持股比例門檻計算連鎖股東持股比例的總和,并根據(jù)季度層面數(shù)據(jù)求年度均值。替換解釋變量的檢驗結(jié)果表明,D×ΔLnincome×Cross_Dum和D×ΔLnincome×Cross_Share的回歸系數(shù)均顯著為負(fù)。

4.被解釋變量的替代估計

本文進一步區(qū)分銷售費用變動(ΔLnsga1)和管理費用變動(ΔLnsga2),以代替模型(1)中的總費用變動(ΔLnsga)進行回歸。結(jié)果表明,相較于銷售費用粘性,連鎖股東對企業(yè)管理費用粘性的增強更為顯著。

(三)影響機制分析

市場合謀效應(yīng)認(rèn)為,為實現(xiàn)投資收益最大化,連鎖股東會向管理層施加影響以減少彼此間的直接競爭,促成企業(yè)間的合作,提高持股企業(yè)整體的市場份額和議價能力,獲取超額利潤。[1,13,24]因此,本文圍繞合謀預(yù)期收益這一關(guān)鍵因素,從委派董事和股權(quán)激勵兩個維度分析其內(nèi)在影響機制。

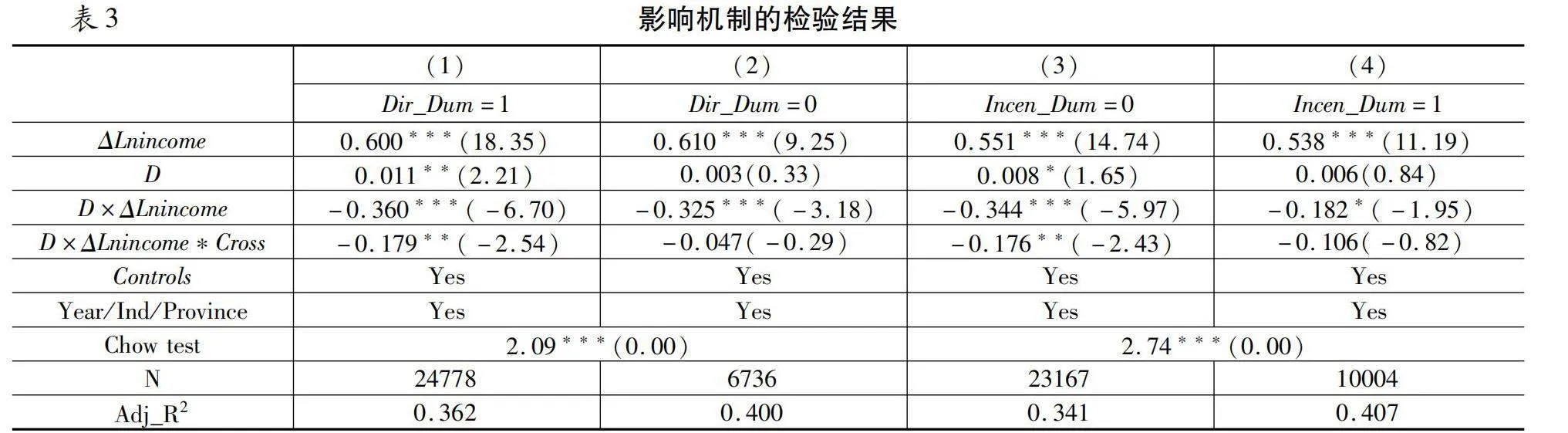

1.基于委派董事的檢驗

為了實現(xiàn)投資組合最大化的目標(biāo),連鎖股東可能向企業(yè)董事會委派董事,通過提案、參與投票表決等方式影響企業(yè)決策,促使投資組合企業(yè)合謀,從而增加費用粘性。因此,本文將委派董事定義為“連鎖股東擔(dān)任董事會成員”和“在連鎖股東企業(yè)兼任職務(wù)的董事會成員”兩類,如果有上述兩類成員,那么委派董事(Dir_Dum)取值為1,否則為0。回歸結(jié)果如表3的列(1)和列(2)所示。其中,列(1)為連鎖股東向企業(yè)委派董事的回歸結(jié)果,D×ΔLnincome×Cross的回歸系數(shù)在5%的水平上顯著為負(fù);列(2)為連鎖股東沒有委派董事的回歸結(jié)果,D×ΔLnincome×Cross的回歸系數(shù)為負(fù)但不顯著。上述結(jié)果表明,連鎖股東更傾向于向企業(yè)委派董事,增加對企業(yè)的控制力,從而導(dǎo)致企業(yè)費用粘性增加。

2.基于股權(quán)激勵的檢驗

連鎖股東除了通過直接委派董事對管理層行為施加影響,還有可能通過影響管理層股權(quán)激勵實施方案,促進合謀,進而影響企業(yè)的費用粘性程度。已有研究發(fā)現(xiàn),連鎖股東會降低管理層的薪酬-業(yè)績敏感性,通過減少股權(quán)激勵,降低管理層參與產(chǎn)品市場競爭的積極性,最終導(dǎo)致企業(yè)費用粘性增加。[26]參考潘越等的研究[8],本文設(shè)置企業(yè)是否實施股權(quán)激勵的虛擬變量(Incen_Dum),如果企業(yè)當(dāng)年實施了股權(quán)激勵,則Incen_Dum賦值為1,否則賦值為0。分組回歸結(jié)果如表3的列(3)和列(4)所示。其中,列(3)為企業(yè)未實施股權(quán)激勵的回歸結(jié)果,D×ΔLnincome×Cross的回歸系數(shù)在5%的水平上顯著為負(fù);列(4)為企業(yè)實施了股權(quán)激勵的回歸結(jié)果,D×ΔLnincome×Cross的回歸系數(shù)為負(fù)但不顯著。這表明,連鎖股東更傾向?qū)嵤┤狈畹墓芾韺有匠曛贫龋ㄟ^降低管理層參與市場競爭的積極性促成投資組合內(nèi)企業(yè)合謀,導(dǎo)致企業(yè)費用粘性增加。

五、異質(zhì)性分析

(一)基于合謀程度的異質(zhì)性分析

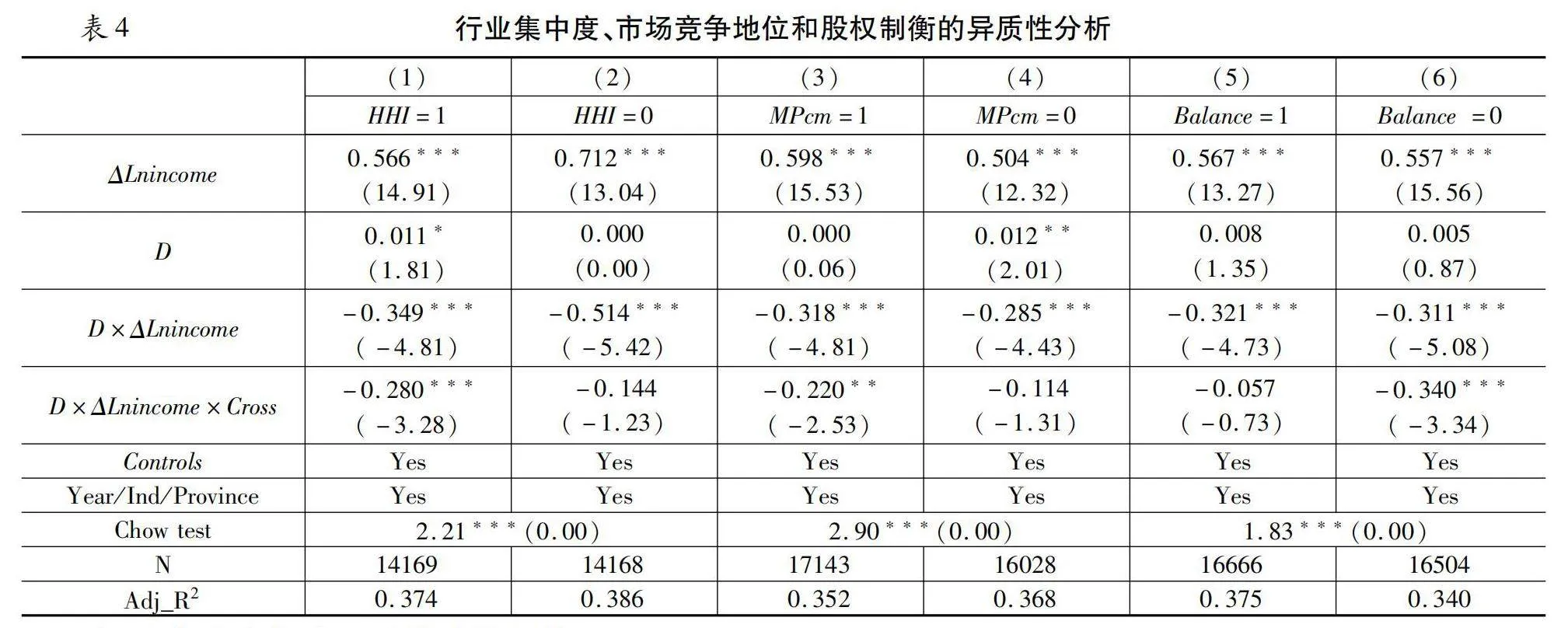

1.行業(yè)集中度

行業(yè)集中度是影響企業(yè)行為的關(guān)鍵因素。當(dāng)行業(yè)集中度較高時,少部分廠商在市場上擁有較大的話語權(quán),連鎖股東通過對投資組合企業(yè)施加影響所帶來的超額收益也更大,因此連鎖股東的合謀動機更強。本文預(yù)期連鎖股東通過合謀獲取的超額收益越大,企業(yè)費用粘性的提高也會更明顯。為驗證這一猜想,參考已有研究,本文以赫芬達爾指數(shù)(行業(yè)中每家公司資產(chǎn)總額占行業(yè)全部資產(chǎn)總額百分比的平方和)衡量行業(yè)集中度,并設(shè)置虛擬變量HHI,當(dāng)公司所處行業(yè)的赫芬達爾指數(shù)大于全部行業(yè)的中位數(shù)時賦值為1,反之取0。回歸結(jié)果如表4的列(1)和列(2)所示。其中,列(1)為行業(yè)集中度較高組的回歸結(jié)果,D×ΔLnincome×Cross的回歸系數(shù)在1%的水平上顯著為負(fù);列(2)為行業(yè)集中度較低組的回歸結(jié)果,D×ΔLnincome×Cross的回歸系數(shù)為負(fù)但不顯著。上述結(jié)果表明,行業(yè)集中度會增強連鎖股東與企業(yè)費用粘性的正向關(guān)系。

2.市場競爭地位

市場競爭地位越高,企業(yè)憑借其寡頭地位擁有的行業(yè)產(chǎn)品定價權(quán)就越大,連鎖股東促使企業(yè)間合謀帶來的超額收益也就越大。這強化了連鎖股東促使投資組合內(nèi)企業(yè)合謀的動機,進而導(dǎo)致企業(yè)費用粘性增加。參考朱磊等研究[33],本文將單個上市公司的勒納指數(shù)值減去同行業(yè)內(nèi)上市公司以銷售額加權(quán)的勒納指數(shù)均值作為企業(yè)市場競爭地位的衡量指標(biāo),并設(shè)置虛擬變量MPcm,當(dāng)企業(yè)市場地位高于當(dāng)年度所有企業(yè)市場地位的中位數(shù)時賦值為1,反之取0。分組回歸結(jié)果如表4的列(3)和列(4)所示。其中,列(3)為市場競爭地位較高組的回歸結(jié)果,D×ΔLnincome×Cross的回歸系數(shù)在5%的水平上顯著為負(fù);列(4)為市場競爭地位較低組的回歸結(jié)果,D×ΔLnincome×Cross的回歸系數(shù)為負(fù)但不顯著。這意味著,企業(yè)的市場競爭地位越高,合謀帶來的超額收益越大,連鎖股東基于合謀動機導(dǎo)致的企業(yè)費用粘性越嚴(yán)重。

(二)基于內(nèi)部治理的異質(zhì)性分析

1.股權(quán)制衡

當(dāng)企業(yè)股權(quán)制衡程度高時,由于大股東之間的相互監(jiān)督和制衡,任何一個大股東都難以獨立控制企業(yè)并侵占企業(yè)利益。因此,如果企業(yè)股權(quán)制衡程度較高,在其他股東的監(jiān)督和制衡下,連鎖股東的市場合謀效應(yīng)會被削弱。所以本文預(yù)期當(dāng)企業(yè)股權(quán)制衡程度較低時,連鎖股東合謀導(dǎo)致的費用粘性上升更大。為檢驗這一邏輯,本文參考已有文獻,用第2至第5大股東持股比例除以第一大股東持股比例衡量企業(yè)股權(quán)制衡程度,根據(jù)行業(yè)-年度中位數(shù)構(gòu)建虛擬變量Balance,當(dāng)企業(yè)股權(quán)制衡程度大于或等于中位數(shù)時取1,小于中位數(shù)時取0,并進行分組回歸。表4的列(5)和列(6)報告了分組回歸的結(jié)果。鄒檢驗的p值為0.00,說明兩組存在顯著差異。列(5)為股權(quán)制衡程度較高組的回歸結(jié)果,D×ΔLnincome×Cross的回歸系數(shù)為負(fù)但不顯著;列(6)為股權(quán)制衡程度較低組的回歸結(jié)果,D×ΔLnincome×Cross的回歸系數(shù)在1%的水平上顯著為負(fù)。上述結(jié)果表明,企業(yè)股權(quán)制衡程度較高會抑制連鎖股東的市場合謀效應(yīng),從而降低企業(yè)費用粘性。

2.內(nèi)部控制質(zhì)量

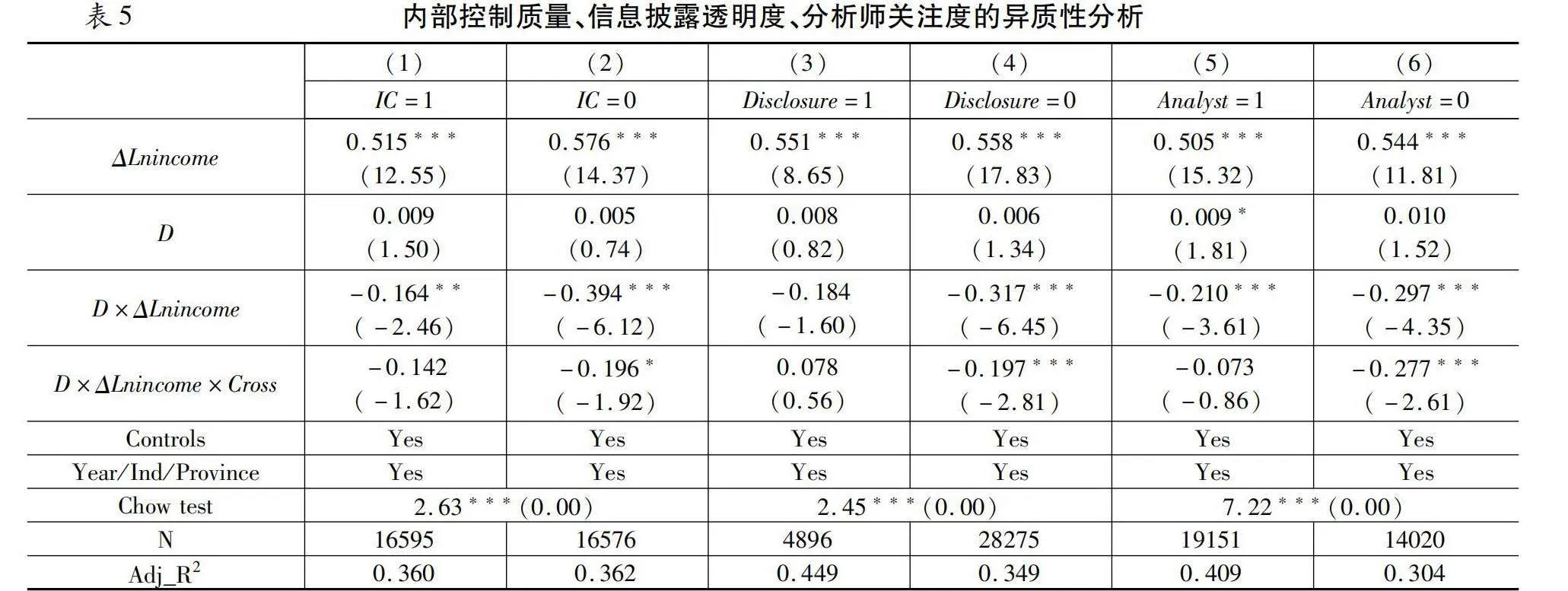

當(dāng)企業(yè)內(nèi)部控制質(zhì)量較高時,連鎖股東的市場合謀行為會受到監(jiān)督和控制,連鎖股東通過操控價格、抑制競爭謀求私利的可行性下降,連鎖股東的市場合謀效應(yīng)也會受到削弱。本文預(yù)期當(dāng)企業(yè)的內(nèi)部控制質(zhì)量較低時,連鎖股東合謀導(dǎo)致的費用粘性上升更強。為檢驗這一邏輯,參考周美華等研究[34],企業(yè)的內(nèi)部控制質(zhì)量使用深圳迪博數(shù)據(jù)庫中的內(nèi)部控制披露指數(shù)來衡量,根據(jù)內(nèi)部控制披露指數(shù)的行業(yè)-年度層面中位數(shù)構(gòu)建虛擬變量IC,當(dāng)企業(yè)內(nèi)部控制質(zhì)量大于或等于中位數(shù)時取1,小于中位數(shù)時取0,并進行分組回歸。表5的列(1)和列(2)報告了分組回歸的結(jié)果。鄒檢驗的p值為0.00,說明兩組存在顯著差異。列(1)結(jié)果顯示,當(dāng)企業(yè)內(nèi)部控制質(zhì)量較高時,D×ΔLnincome×Cross的回歸系數(shù)為負(fù)但不顯著,列(2)結(jié)果顯示,當(dāng)企業(yè)內(nèi)部控制質(zhì)量較低時,D×ΔLnincome×Cross的回歸系數(shù)在10%的水平上顯著為負(fù)。上述結(jié)果表明,企業(yè)內(nèi)部控制質(zhì)量較高會抑制連鎖股東的市場合謀效應(yīng),從而降低企業(yè)費用粘性。

(三)基于外部治理的異質(zhì)性分析

1.交易所信息披露考評

交易所信息披露考評是公司重要的外部治理機制。當(dāng)交易所信息披露考評評級較低時,企業(yè)信息透明度較低,企業(yè)對于壞消息的隱匿行為更多,即信息不透明會加強連鎖股東的市場合謀效應(yīng),從而提高企業(yè)的費用粘性。因此,本文預(yù)期當(dāng)企業(yè)信息透明度較低時,連鎖股東合謀導(dǎo)致的費用粘性上升更強。為檢驗這一邏輯,參考已有研究,以交易所信息披露考評評級作為公司提高自身信息透明度的外在監(jiān)管壓力的衡量指標(biāo),根據(jù)交易所信息披露考評評級構(gòu)建虛擬變量Disclosure,當(dāng)企業(yè)信息披露考評評級為A時取1,A級以下取0,并進行分組回歸。表5的列(3)和列(4)報告了分組回歸的結(jié)果。鄒檢驗的p值為0.00,說明兩組存在顯著差異。列(3)結(jié)果顯示,當(dāng)企業(yè)信息透明度較高時,D×ΔLnincome×Cross的回歸系數(shù)為負(fù)但不顯著;列(4)結(jié)果顯示,當(dāng)企業(yè)信息透明度較低時,D×ΔLnincome×Cross的回歸系數(shù)在1%的水平上顯著為負(fù)。上述結(jié)果表明,較高的企業(yè)信息透明度會抑制連鎖股東的市場合謀效應(yīng),從而降低企業(yè)費用粘性。

2.分析師關(guān)注度

證券分析師是資本市場的信息紐帶,可以降低證券市場的信息不對稱程度。當(dāng)分析師關(guān)注度較高時,連鎖股東的市場合謀行為更容易被暴露,也更容易在資本市場迅速傳播。因此,本文預(yù)期當(dāng)分析師關(guān)注度高時,連鎖股東的市場合謀效應(yīng)會被削弱。為檢驗這一邏輯,參考已有研究,以每年跟蹤上市公司的分析師數(shù)量來衡量企業(yè)的分析師關(guān)注度,根據(jù)年度中位數(shù)構(gòu)建虛擬變量Analyst,當(dāng)企業(yè)媒體關(guān)注度大于等于中位數(shù)時取1,小于中位數(shù)時取0,并進行分組回歸。表5的列(5)和列(6)報告了分組回歸的結(jié)果。鄒檢驗的p值為0.00,說明兩組存在顯著差異。列(5)結(jié)果顯示,當(dāng)企業(yè)分析師關(guān)注度較高時,D×ΔLnincome×Cross的回歸系數(shù)為負(fù)但不顯著;列(6)結(jié)果顯示,當(dāng)企業(yè)分析師關(guān)注度較低時,D×ΔLnincome×Cross的回歸系數(shù)在1%的水平上顯著為負(fù)。上述結(jié)果表明,較高的分析師關(guān)注度會抑制連鎖股東的市場合謀效應(yīng),從而降低企業(yè)費用粘性。

六、研究結(jié)論與建議

企業(yè)間基于連鎖股東形成的社會網(wǎng)絡(luò)關(guān)系是影響企業(yè)經(jīng)營管理的重要因素,而學(xué)術(shù)界主要關(guān)注到連鎖股東產(chǎn)生的協(xié)同效應(yīng),對其負(fù)面影響關(guān)注不足。本文以2007—2022年A股上市公司為研究樣本,從市場合謀的視角檢驗連鎖股東對企業(yè)費用粘性的影響,結(jié)果表明:連鎖股東形成的社會網(wǎng)絡(luò)關(guān)系增加了企業(yè)的費用粘性,體現(xiàn)為連鎖股東的市場合謀效應(yīng)。從影響機制看,連鎖股東通過促使投資組合內(nèi)企業(yè)進行合謀,從而導(dǎo)致企業(yè)費用粘性增加。具體表現(xiàn)為,連鎖股東通過委派董事和減少股權(quán)激勵增加了企業(yè)費用粘性。異質(zhì)性檢驗表明,在行業(yè)集中度較高、市場競爭地位較高時,連鎖股東更能增加企業(yè)的費用粘性,而提高股權(quán)制衡度、內(nèi)部控制質(zhì)量、交易所信息披露考評和分析師關(guān)注度能緩解連鎖股東合謀導(dǎo)致的費用粘性增加。

基于以上研究結(jié)論,本文提出如下政策建議:(1)對連鎖股東而言,應(yīng)支持市場公平競爭,積極發(fā)揮自身信息資源優(yōu)勢和管理經(jīng)驗優(yōu)勢提升企業(yè)的市場價值,而不是通過對投資組合內(nèi)企業(yè)施加影響,扭曲市場機制,憑借壟斷地位獲得超額利潤。連鎖股東應(yīng)通過公開透明的市場競爭,充分發(fā)揮信息和資源優(yōu)勢,發(fā)揮作為外部投資者的治理作用,促進企業(yè)創(chuàng)新發(fā)展、改進公司治理模式,提高企業(yè)的長期競爭力。(2)對企業(yè)而言,應(yīng)把握全球價值鏈重構(gòu)中的機會窗口期,在全球范圍內(nèi)尋找企業(yè)發(fā)展的新機遇。在市場環(huán)境的復(fù)雜性和不確定性劇增的當(dāng)下,企業(yè)間合謀行為在某種程度上也是為了抵御市場風(fēng)險的無奈之舉。然而,通過合謀來立足市場并非長久之計,企業(yè)應(yīng)該營造良好的公司治理環(huán)境,提高股權(quán)制衡度和企業(yè)內(nèi)部控制質(zhì)量,增加交易所和分析師對公司的關(guān)注,制約連鎖股東通過市場合謀損害企業(yè)利益的行為。(3)對政府而言,相關(guān)監(jiān)管部門應(yīng)當(dāng)致力于建設(shè)自由、透明、公平的市場競爭環(huán)境,警惕連鎖股東導(dǎo)致的市場合謀對市場經(jīng)濟發(fā)展和轉(zhuǎn)型升級的負(fù)面作用。由于連鎖股東會促使企業(yè)合謀,降低企業(yè)運營效率導(dǎo)致費用粘性增加,損害企業(yè)價值,因此,政府應(yīng)進一步完善《中華人民共和國反壟斷法》,將競爭企業(yè)間通過連鎖股東形成的經(jīng)濟關(guān)聯(lián)納入法律規(guī)制范圍,尤其是在認(rèn)定“具有或者可能具有排除、限制競爭效果的經(jīng)營者集中”時,應(yīng)該高度關(guān)注連鎖股東的市場合謀效應(yīng)。此外,相關(guān)監(jiān)管部門還應(yīng)該進一步加強對連鎖股東委派董事、影響企業(yè)薪酬激勵和企業(yè)信息質(zhì)量等方面的引導(dǎo)和監(jiān)管,降低連鎖股東的市場合謀效應(yīng)。

參考文獻:

[1]He J,Huang J K. Product Market Competition in a World of Cross-ownership: Evidence from Institutional Blockholdings[J]. Review of Financial Studies, 2017, 30(8):2674~2718.

[2]于左,張容嘉,付紅艷. 交叉持股、共同股東與競爭企業(yè)合謀[J].經(jīng)濟研究,2021(10):172~188.

[3]李煥歡,紀(jì)穎,屈紹建.非對稱成本環(huán)境下兩階段隨機成本共識模型的研究[J].電子科技大學(xué)學(xué)報(社科版),2022(2):103~112.

[4]Anderson M C, Ba Nker R D, Janakiramanj S N. Are Selling, General, and Administrative Costs “Sticky”?[J]. Journal of Accounting Research, 2003, 41(1):47~63.

[5]萬壽義,田園. 第一大股東控制權(quán)、大股東制衡與費用粘性差異[J].財貿(mào)研究,2017(2):100~110.

[6]劉慧龍,齊云飛,王成方. 金字塔集團不同層級公司成本粘性差異及其成因的實證分析[J]. 會計研究,2017(7):82~88;97.

[7]廖飛梅,萬壽義,葉松勤. 混合所有制改革影響企業(yè)費用粘性嗎?[J]. 經(jīng)濟體制改革,2020(5):93~98.

[8]潘越,湯旭東,寧博,等. 連鎖股東與企業(yè)投資效率:治理協(xié)同還是競爭合謀[J]. 中國工業(yè)經(jīng)濟,2020(2):136~164.

[9]李世剛. 連鎖股東與高管薪酬契約有效性[J]. 當(dāng)代財經(jīng),2021(11):89~100.

[10]杜善重,馬連福. 連鎖股東對企業(yè)風(fēng)險承擔(dān)的影響研究[J]. 管理學(xué)報,2022(1):27~35.

[11]楊興全,趙銳. 連鎖股東如何影響企業(yè)現(xiàn)金持有?[J]. 會計與經(jīng)濟研究,2022(2):3~21.

[12]Schmalz M C. Common-Ownership Concentration and Corporate Conduct[J]. Annual Review of Financial Economics, 2018, 10(1):413~448.

[13]Azar J, Schmalz M C, Tecu I. Anticompetitive Effects of Common Ownership[J]. Journal of Finance, 2018, 73(4):1513~1565.

[14]Kang J K, Luo J, Na H S. Are Institutional Investors with Multiple Blockholdings Effective Monitors[J]. Journal of Financial Economics, 2018, 128(3):576~602.

[15]He J, Huang J K, Zhao S. Internalizing Governance Externalities: The Role of Institutional Cross-ownership[J]. Journal of Financial Economics, 2019, 134(2):400~418.

[16]梁日新, 李英. 連鎖股東影響審計師定價決策嗎[J].會計研究, 2022(6):165~177.

[17]謝露, 翟勝寶, 童麗靜. 博彩文化與企業(yè)費用粘性[J]. 會計研究, 2021(5):121~132.

[18]孫錚, 劉浩. 中國上市公司費用“粘性”行為研究[J]. 經(jīng)濟研究, 2004(12):26~34;84.

[19]全怡, 嚴(yán)麗娜, 劉磊. 注冊地變更與企業(yè)費用粘性——基于政策性優(yōu)惠和負(fù)擔(dān)的視角[J]. 會計研究, 2019(8):47~54.

[20]梁上坤. 管理者過度自信、債務(wù)約束與成本粘性[J]. 南開管理評論, 2015(3):122~131.

[21]Chen C X, Lu H, Sougiannis T. The Agency Problem, Corporate Governance, and the Symmetrical Behavior of Selling, General, and Administrative Costs[J]. Contemporary Accounting Research, 2012, 29(1):252~282.

[22]Antón M, Ederer F, Giné M, Schmalz M C. Common Ownership, Competition, and Top Management Incentives[R]. Ross School of Business Paper, 2018.

[23]陳運森, 鄭登津. 董事網(wǎng)絡(luò)關(guān)系、信息橋與投資趨同[J]. 南開管理評論, 2017(3):159~171.

[24]Hansen R G, Lott J R. Externalities and Corporate Objectives in a World with Diversified Shareholder Consumers[J]. Journal of Financial and Quantitative Analysis, 1996, 31(1):43~68.

[25]Datta S, Mai I D, Singh V. Product market power, industry structure, and corporate earnings management[J]. Journal of Banking & Finance, 2013, 37(8):3273~3285.

[26]Liang L. Common Ownership and Executive Compensation[R]. University of Texas at Dallas Working Paper, 2016.

[27]Brooks C, Chen Z, Zeng Y. Institutional Cross-ownership and Corporate Strategy: The Case of Mergers and Acquisitions[J]. Journal of Corporate Finance, 2018, 48(1):187~216.

[28]Edmans A, Levit D, Reilly D. Governance Under Common Ownership[J]. Review of Financial Studies, 2019, 32(7):2673~2719.

[29]謝德仁, 陳運森. 董事網(wǎng)絡(luò):定義、特征和計量[J]. 會計研究, 2012(3):44~51;95.

[30]姜付秀, 馬云飆, 王運通. 退出威脅能抑制控股股東私利行為嗎?[J]. 管理世界, 2015(5):147~159.

[31]杜勇, 孫帆, 鄧旭. 共同機構(gòu)所有權(quán)與企業(yè)盈余管理[J]. 中國工業(yè)經(jīng)濟, 2021(6):155~173.

[32]Cornaggia J, Li J Y. The Value of Access to Finance: Evidence from M&As[J]. Journal of Financial Economics, 2019, 131(1):232~250.

[33]朱磊, 唐琳玉, 王春燕, 等. 產(chǎn)品市場競爭與企業(yè)雙元創(chuàng)新投資——來自中小板的經(jīng)驗數(shù)據(jù)[J]. 財務(wù)研究, 2018(4):35~44.

[34]周美華, 方溫柔, 林斌. 內(nèi)部控制與納稅誠信[J]. 審計研究, 2019(4):119~128.

Cross-Ownership and Expense Stickiness: Based on the Perspective of Market Collusion

YANG Lijuan1,XIONG Lingyun1,WANG Jinjin2,LIAO Wang3

(1.School of Accountancy, Jiangxi University of Finance and Economics, Nanchang, Jiangxi 330013, China; 2.Nanchang Social Insurance Enterprise Service Center, Nanchang, Jiangxi 330038, China;3.School of Accountancy, Southwest University of Finance and Economics, Chengdu, Sichuan 200003, China)

Abstract:The social network relationship formed among enterprises based on chain shareholders is an important factor affecting business management, while academics have mainly focused on the synergistic effects generated by chain shareholders and have paid insufficient attention to their negative effects. This paper examines the effect of chain shareholders on expense stickiness from the perspective of market collusion, using China's A-share listed companies from 2007 to 2022 as the research sample. The research results show that chain shareholders significantly enhance the degree of corporate expense stickiness, which is reflected in the market collusion effect of chain shareholders. In terms of the influence mechanism, the fundamental reason for chain shareholders to enhance corporate expense stickiness lies in market collusion, i.e., the higher the industry concentration, and the higher the competitive market position. In terms of the path of action, chain shareholders mainly influence corporate expense stickiness by appointing directors and reducing equity incentives. In terms of mitigation mechanisms, improving equity checks and balances, internal control quality, exchange information disclosure evaluation and analyst attention can effectively mitigate the increase in stickiness of expenses caused by collusion of chain shareholders. The findings of this paper not only provide empirical evidence for the economic motives of the formation of complex equity relationships among listed companies, but also provide a new reference basis for the revision and improvement of anti-trust related regulations and policies.

Key words:cross-ownership; expense stickiness; market collusion; industry concentration; market competitive

責(zé)任編輯:張建偉