綠色金融改革創新與制造業ESG表現

2024-09-24 00:00:00孫芳城何雨恬

貴州財經大學學報 2024年5期

摘 要:利用2017年國務院批準設立綠色金融改革創新試驗區作為準自然實驗,選取2009~2022年A股上市制造業企業為樣本,使用雙重差分法實證檢驗設立綠色金融改革創新試驗區對制造業ESG表現的影響。作用機制檢驗表明,綠色金融改革創新試驗區的設立有助于緩解制造業的融資約束、提高盈利能力和提升企業市場價值,進而對制造業的ESG表現產生積極影響。進一步研究發現,設立綠色金融改革創新試驗區對制造業ESG表現的影響存在異質性,該影響主要集中在東部地區、市場化程度較高和非重污染的企業中。研究結論在理論上為提升企業ESG表現提供了新視角,在實踐上為利用綠色金融政策推動企業綠色轉型升級和可持續發展提供了政策啟示。

關鍵詞:綠色金融;ESG表現;融資約束;盈利能力;市場價值

文章編號:2095-5960(2024)05-0028-10;中圖分類號:F276;文獻標識碼:A

收稿日期:2023-06-13

基金項目:國家社科基金重點項目“糧食安全視角下耕地保護審計協同機制研究”(23AJY017)。

作者簡介:孫芳城(1963—),男,福建寧德人,重慶工商大學教授,博士生導師,研究方向為區域經濟、會計;何雨恬(1991—),女,四川遂寧人,重慶工商大學成渝地區雙城經濟圈建設研究院博士研究生,研究方向為區域經濟、公司金融。

一、引言

綠色金融領域的創新和綠色金融體系的構建對于中國未來經濟的可持續和高質量發展具有重要且深遠的影響。黨的二十大報告提出,完善支持綠色發展的財稅、金融、投資、價格政策和標準體系,發展綠色低碳產業。為了貫徹綠色發展的理念,在建設和完善綠色金融體系時,應該重點考慮提升企業層面乃至整個宏觀產業層面的環境、社會和治理(ESG)表現。我國于2017年6月開始啟動綠色金融改革創新試驗區工作,國務院在五省八地(江西省贛江新區,貴州省貴安新區,新疆維吾爾自治區哈密市、昌吉州和克拉瑪依市,廣東省廣州市,浙江省湖州市、衢州市)建設綠色金融改革創新試驗區。那么綠色金融改革創新試驗區的設立能否促進代表企業可持續發展能力的ESG表現的提升?如果能,應該如何利用其內在機制進一步充分發揮政策效應,更大程度地改善企業各個方面的績效表現?這些問題對于推廣綠色金融政策在全國范圍的實施和大力助推制造業綠色化發展具有重要的理論價值和現實意義。

當前國內外對綠色金融政策的實證研究多數集中在考察綠色信貸的政策效應。研究表明綠色信貸政策對企業的綠色創新具有促進作用,對企業的現金持有量有著顯著的正向影響。[1,2]在我國綠色金融政策體系中,存在著各類型政策之間發展質量水平不均衡的問題,目前我國的綠色信貸政策的質量最高。[3]碳交易試點政策能夠通過緩解企業融資約束和促使企業增加研發投入的渠道,顯著提升重污染企業的ESG表現。[4]隨著我國金融市場改革發展不斷深化和各類綠色金融政策的陸續出臺,一些學者開始關注由綠色金融改革創新試驗區設立帶來的經濟影響。沈璐等以重污染企業為樣本,通過實證分析發現綠色金融改革創新試驗區的設立能夠通過加強重污染企業的融資約束來倒逼企業積極履行社會責任。[5]有部分國內外學者從企業微觀層面和宏觀政策制定的角度出發,對影響企業ESG表現的因素進行了探討。從微觀角度看,現有研究表明企業較好的償債能力和盈利能力,還有合理的資本結構都可以改善企業的ESG表現。[6]從宏觀層面來看,王禹等研究發現稅制綠色化可以提升重污染企業的ESG表現,而且當企業市場價值較低、財務風險較高、資本市場關注較多時,該提升作用會更加顯著。[7]

與現有研究成果相比,本文可能的邊際貢獻主要體現在:第一,從影響企業ESG表現因素的視角出發,本文基于綠色金融改革創新試驗區的設立這一獨特的外部政策視角,研究發現綠色金融改革創新試驗區政策對制造業ESG表現產生了正向作用。以往關于ESG的研究大部分集中在ESG表現所產生的經濟后果,比如對企業價值[8]、融資成本[9]和股價崩盤風險[10] 的影響,但是分析影響ESG表現因素的文章卻相對較少。第二,從綠色金融政策的視角出發,本文的研究考察了設立綠色金融改革創新試驗區的政策效應,豐富了綠色金融政策的相關文獻。并且通過作用機制分析發現,綠色金融改革創新試驗區的設立可以緩解企業的融資約束、提高企業的盈利能力和提升企業的市場價值,揭開了綠色金融政策影響ESG表現的“黑箱”,為深刻理解綠色金融政策發揮效應的背后機理提供了理論分析和實證依據。第三,從研究方法角度出發,本文以綠色金融改革創新試驗區為準自然實驗,利用雙重差分法,盡可能避免了用傳統政策工具度量所產生的內生性問題。第四,從現實意義出發,本文為推動綠色金融改革創新試驗區的試點在全國范圍的進一步擴大提供了支持性證據,對政府從提高企業ESG表現的角度出發繼續完善相關金融支持政策也具有一定的啟示作用。

二、理論分析

由于企業是以價值最大化為導向,企業的資金首先用于滿足自身正常經營和發展,因此在生產經營過程中能否提升獲利能力和降低資金成本是衡量企業經營能力的重要考核因素。根據資源依賴理論,企業最重要的是生存[11],而為了生存,企業需要從周圍環境中吸取資源。對環境以及社會責任方面的投資需要使用寶貴的企業資源,企業可能會為了提升業績而放棄履行社會責任。因此,企業只有在自身運營良好的情況下,才會有能力承擔社會責任。[12]綠色金融改革創新試驗區的設立會對符合條件的企業給予融資和銷售渠道等多方面的支持,有利于企業的績效和盈利能力的提升,從而使企業可以獲得更多的資本用于投入改善生態環境、提升公司治理水平和承擔社會責任。在實踐過程中,處于試驗區的制造業企業可以通過向綠色生產轉型來獲得更多的融資渠道、減少運營成本、增加產品銷量、提高社會聲譽等,進而為企業經濟績效的提升創造有利條件。隨著財務績效的提升,企業不僅更有能力去完善內部治理機制,也更愿意用富余的資金去承擔更多的環境保護責任,滿足外部法律規范要求和提高對投資者的保護水平。[13]

可持續發展理論強調了經濟的發展應該以環境和社會的公正為基礎,通過對資源的合理利用達到促使經濟長期發展的目的。制造業作為污染物排放來源的主要行業之一,應該承擔起減少環境污染的社會責任。綠色金融改革創新試驗區設立的主要目的在于推動綠色金融的發展和企業的綠色轉型升級,有利于經濟的可持續發展。因此,受到該政策影響的企業會更加注重ESG的表現水平,提升企業的可持續發展能力與長期價值。隨著ESG的理念逐漸落實到金融支持制造業高質量發展的過程中,可以通過ESG指標的衡量和引導,以金融手段支持制造業企業的創新和轉型,從而暢通金融與實體經濟之間的良性循環。[14]因此,本文預期綠色金融改革創新試驗區的設立能夠提升制造業ESG表現,幫助制造業實現綠色化發展。基于上述分析,本文提出:

假說1:綠色金融改革創新試驗區試點政策可以提升制造業ESG表現。

綠色金融改革創新試驗區的設立可以緩解企業的融資約束,增加企業資金的流動性,提升企業經營效率,從而促進企業ESG表現的提高。由于經濟資源的增加會減少企業對履行社會責任的擔憂,所以當企業擁有更多的經濟資源時,其履行社會責任的可能性也越大。由于試點區的企業能夠通過綠色融資項目獲得較低成本的融資,擁有更充足的經濟資源和資金,因此也會增加對于履行社會責任的投入,提升企業ESG表現。通過緩解綠色金融改革創新試驗區非污染企業的融資約束和增加污染企業的融資成本的渠道,區域型綠色金融政策能夠引導金融資源流向綠色清潔行業,促進制造業的綠色轉型升級。[15]

綠色金融改革創新試驗區的設立可以通過提高企業的盈利能力,從而促進企業ESG表現的提高。由于試點內企業享有財稅補貼、費用減免、綠色產業獎勵和綠色貸款貼息等資金支持政策,因此綠色金融改革創新政策拓寬了駐區企業的資金來源渠道,激勵了企業發展符合政策要求的綠色優質項目。一方面,資金的充裕可以為企業提供良好的運營環境,提升短期的財務績效,另一方面,也能為企業的綠色轉型升級和可持續發展提供長期支持。盈利能力的提高可以促使制造業企業提高資金使用效率和生產效率,提升技術水平,強化行業差異競爭,也有效支撐了企業的技改等投入,從而促進制造業的轉型升級和高質量發展。[16]

綠色金融改革創新試驗區的設立還可以提高企業的市場價值,從而促進企業的ESG表現。市場價值越高的公司往往被投資者認為更有投資價值,股票的流動性也越高,而現有研究認為上市企業股票的流動性能夠顯著提升企業的社會責任表現。[17]企業社會責任履行的外部動因包括了市場拉動,而企業的市場價值越高,越有可能為了繼續保持和增強其行業競爭力,而積極履行社會責任。[18]市場價值越高的企業也意味著其財務表現會更加良好,因此雖然履行社會責任會帶來短期的成本上升,但是財務表現更好的企業會更加愿意把履行社會責任和提升ESG表現作為長期戰略發展的重點。基于上述分析,本文提出:

假說2:綠色金融改革創新試驗區試點政策的實施有助于企業緩解融資約束、提高盈利能力和提升市場價值,從而正向影響制造業ESG表現。

三、研究設計

(一)樣本選擇與數據來源

考慮到華證ESG評級系統最早開始評級是從2009年開始,因此確定研究期間為2009年到2022年,然后以該期間內試驗區和非試驗區的A股上市制造業作為本研究的樣本。其中,ESG評級數據來源于WIND數據庫,其他數據均來自CSMAR數據庫。為保證樣本有效性,本文進行了如下篩選程序:①根據證監會《上市公司行業分類指引(2012年版)》的劃分標準,保留了門類代碼為C的制造業上市公司;②剔除了ST、*ST和退市上市公司;③剔除了關鍵數據不全的樣本。經過處理,最終得到8504個上市公司的樣本觀測值的非平衡面板數據。

(二)變量定義

1.被解釋變量:ESG表現(ESG)

參考王波等[19]、柳學信等[20]的做法,本文選取華證ESG評級來衡量企業的ESG表現水平。華證ESG評級按季度為周期更新,對上市公司進行從高到低分別為AAA、AA、A、BBB、BB、B、CCC、CC、C的九檔評級,分數越高,ESG表現越好。本文對評級由高到低進行9分~1分的賦值。同時,將四個季度的評分取平均值作為年度ESG表現水平的衡量。

2.解釋變量:綠色金融改革創新試驗區(DID)

參考沈璐等[5]、李戎等[21]的研究,根據企業的注冊地所在省份是否位于綠色金融改革創新試驗區,政策實施地點虛擬變量Treat,位于試驗區的企業Treat 記為1,否則記為0。同理,根據政策實施年份構造政策實施時間虛擬變量Time,在政策實施當年(2017年)及以后年份Time記為1,否則計為0。綠色金融改革創新試驗區政策即為政策實施地點虛擬變量和時間虛擬變量的交互項(DID)。

3.控制變量

參考現有文獻[15],考慮到企業層面的其他經濟特征對企業ESG表現的影響,文章選取以下的控制變量:企業規模(Size)、企業年齡(FirmAge)衡量公司的基本特征;資產負債率(Lev)、現金總資產比(Cashflow)、企業成長性(Growth)衡量公司的財務狀況;董事人數(Board)、董事會獨立性(Indep)、兩職兼任(Dual)、第一大股東持股比例(Top1)衡量公司的治理情況。本文詳細的變量定義及說明見表1。

(三)模型設定

為了精準識別宏觀層面實施的綠色金融政策對制造業ESG的影響,文章構建如下雙重差分模型(1)進行實證檢驗:

ESG=β+βDID+βCV+i.Year+i.Industry+ε(1)

其中:i表示企業,t表示年份。ESG是被解釋變量,代表企業的ESG表現水平;DID表示政策虛擬變量,它是由政策實施地點虛擬變量Treat與政策實施時間虛擬變量Time交互得到。如果企業注冊地位于綠色金融改革創新試驗區,Treat取值為1;否則Treat取值為0。同樣,如果年份處在綠色金融改革創新試驗區政策實施之前,Time取值為0;年份處在綠色金融改革創新試驗區政策實施當年及之后,Time取值為1。CV表示企業層面的控制變量集合。ε表示隨機誤差項。另外,控制了時間(Year)和行業(Industry)固定效應。同時,為了緩解潛在的異方差和序列相關問題,本文的回歸均采用穩健標準誤估計。

四、回歸結果分析

(一)描述性統計分析

表2列示了各主要變量的描述性統計結果。被解釋變量ESG的平均值為4.357,標準差為0.937,最大值為7.750,最小值為1.000,說明制造業ESG的平均評級為B級和BB級,整體表現不高,有較大的提升空間,而且不同制造業企業之間的ESG表現存在較大差異。解釋變量綠色金融改革創新試驗區(DID)的均值為0.182,說明樣本企業中有18.2%的企業受到綠色金融改革創新試驗區政策的影響。

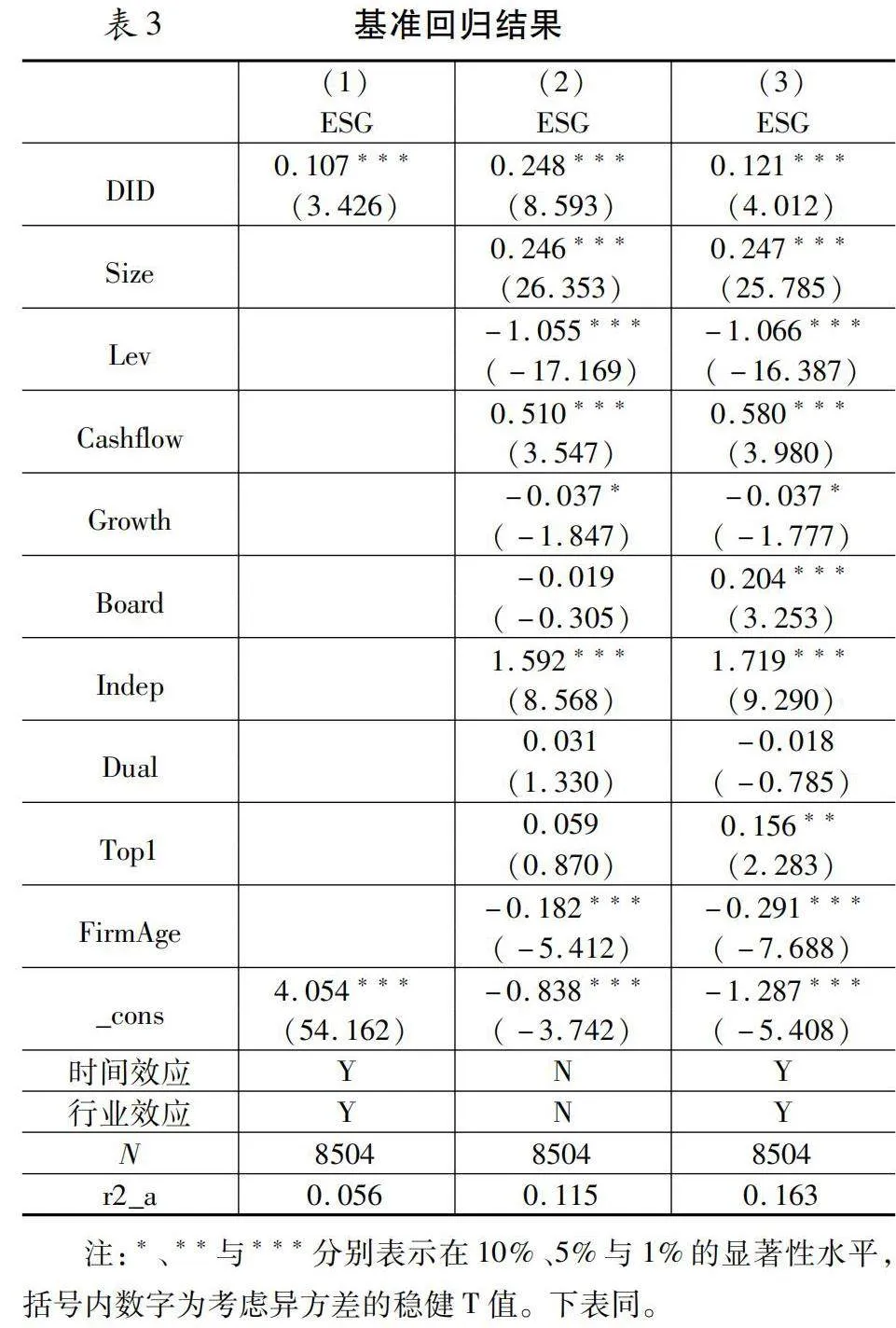

(二)基準回歸檢驗

表3報告了基準回歸的估計結果。第(1)列為未加入控制變量、控制時間和行業效應的回歸結果;第(2)列為加入控制變量、未控制時間和行業效應的回歸結果;第(3)列為加入控制變量且控制時間和行業效應的回歸結果。可以發現,解釋變量DID的估計系數在1%的水平上顯著為正,說明綠色金融改革創新試驗區政策能夠顯著促進試點地區制造業ESG表現,符合理論預期。在經濟意義上,根據第(3)列的結果可知,試驗區域內的制造業相比于非試驗區域的制造業,ESG表現在綠色金融改革創新試驗區政策實施后提升了2.78%(0.121/4.357),說明政策的實施對企業的ESG表現有著不可忽視的作用。總體而言,表3的回歸結果支持了本文的假說1,證明了綠色金融改革創新試驗區政策對制造業的ESG表現產生了顯著正向影響。

(三)穩健性檢驗

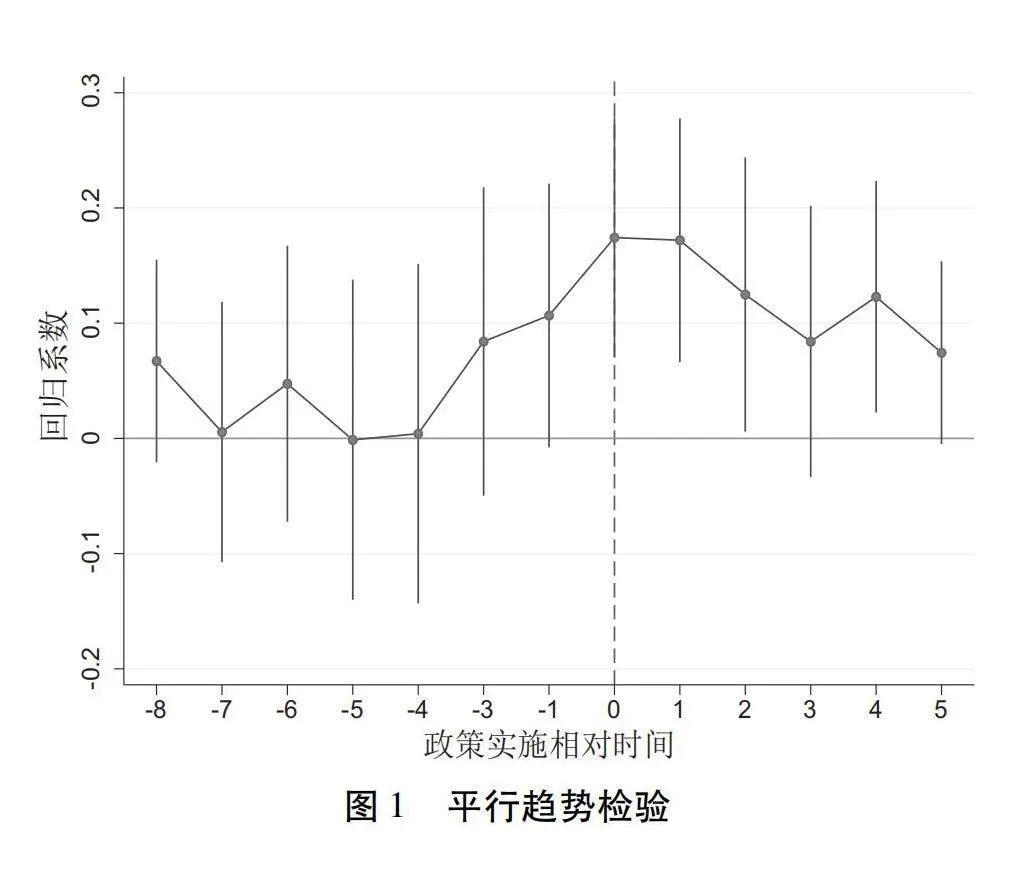

1.平行趨勢檢驗

運用雙重差分模型進行政策評估的前提是平行趨勢假定成立,即實驗組和對照組在政策實施之前具有相同的時間趨勢。借鑒李戎等[21]的做法,采用事件分析法構建模型(2)如下:

其中,i表示企業,t表示年份。β為本文重點關注的估計系數,表示政策實施前8年到政策實施后5年的政策虛擬變量的估計值。其他變量同基準模型一致。檢驗結果如圖1所示,表明政策實施前交互項估計系數不顯著,而政策實施后交互項估計系數基本顯著,滿足平行趨勢假設,適宜采用雙重差分法評估該政策的影響。

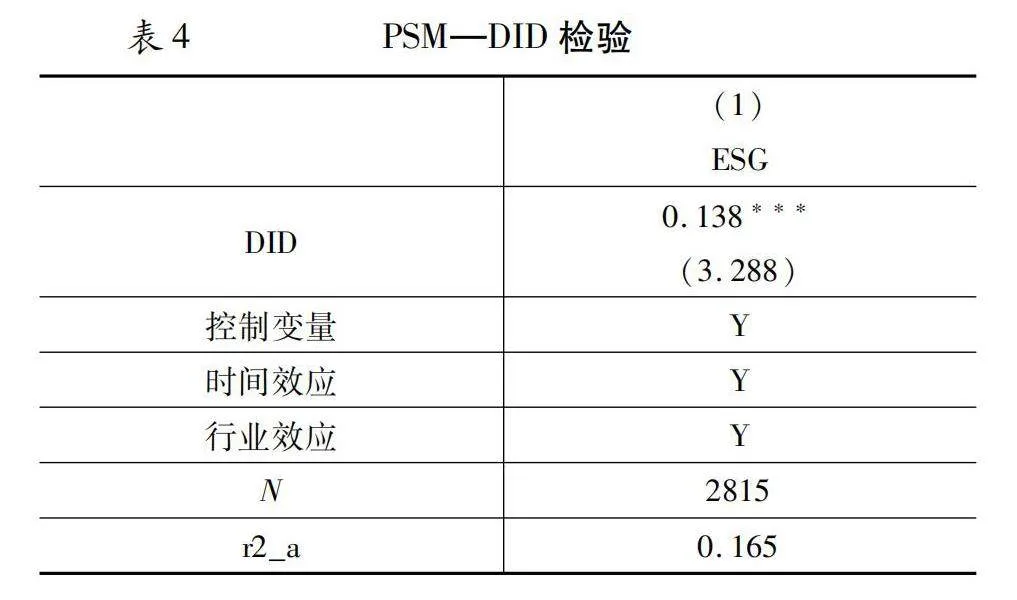

2.傾向得分匹配—雙重差分法(PSM—DID)

由于設立綠色金融改革創新試驗區的試點地區并非完全隨機選取的,可能存在樣本選擇偏誤導致的內生性問題,因此本文進一步采用PSM—DID方法進行穩健性檢驗。首先本文選擇企業規模、資產負債率、企業成長性、董事人數、董事會獨立性、兩職兼任、第一大股東持股比例和企業年齡作為特征變量,使用Logit模型計算傾向得分,隨后參考斯麗娟等[22]的做法進行1對1的卡尺內最近鄰匹配,卡尺選擇為0.05。表4第(1)列匯報了傾向得分匹配—雙重差分法(PSM—DID)的回歸結果,說明在消除企業特征差異后,綠色金融改革創新試驗區政策(DID)對企業ESG表現的回歸系數在1%的水平上顯著為正,且經濟顯著性與表3第(3)列相比有所提高,再次證明了表3的基準回歸的結果是穩健的。

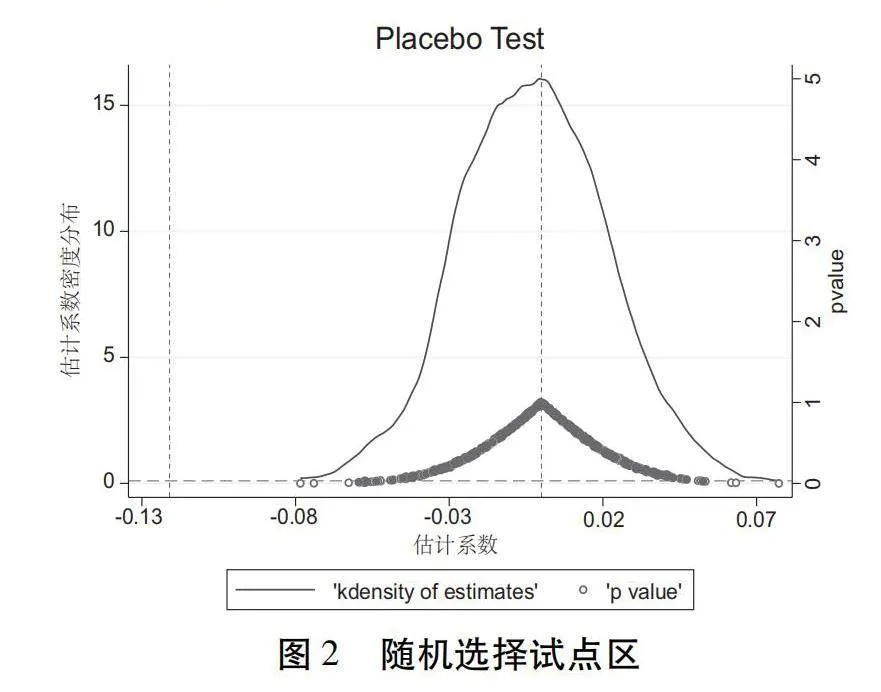

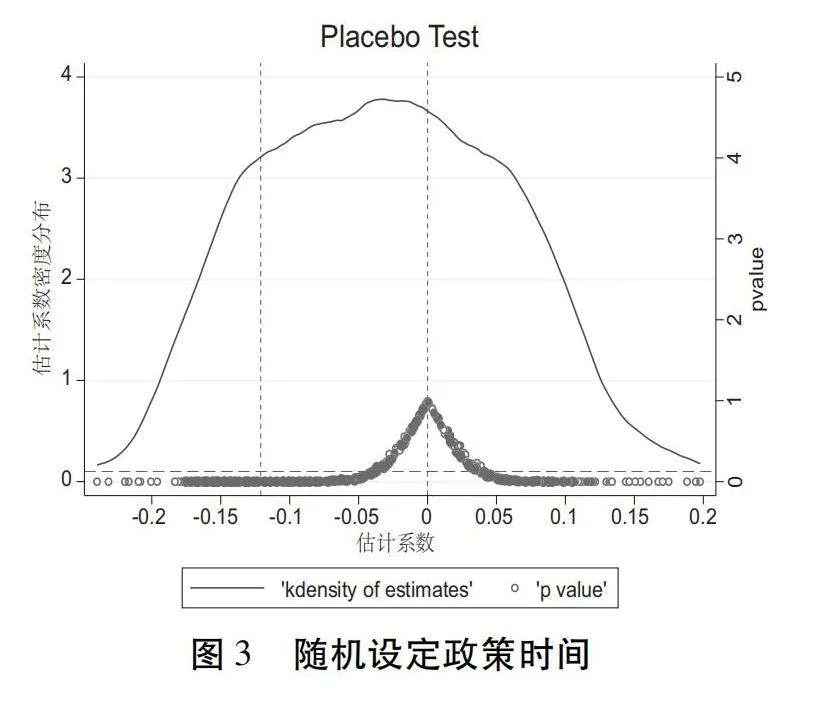

3.安慰劑檢驗

為了排除本文的實證結果并非偶然性事件所致,進行安慰劑測試。本文參考魏志華等[23]的做法,通過隨機選擇綠色金融改革創新試驗區和隨機設定綠色金融改革創新試點的實施時間的兩個方法進行安慰劑測試。分別重復500次隨機試驗區和隨機政策時間的實驗,并根據實驗所得數據繪制綠色金融改革創新試驗區政策(DID)估計系數的核密度圖。如圖2和圖3所示,估計系數的均值都接近于0,且大部分p值在0.1以上。同時,綠色金融改革創新試驗區政策(DID)的實際估計系數(-0.121)在上述安慰劑檢驗的核密度圖中都位于小概率事件的范圍內。進一步證明了本文的研究結論具有可靠性和穩健性。

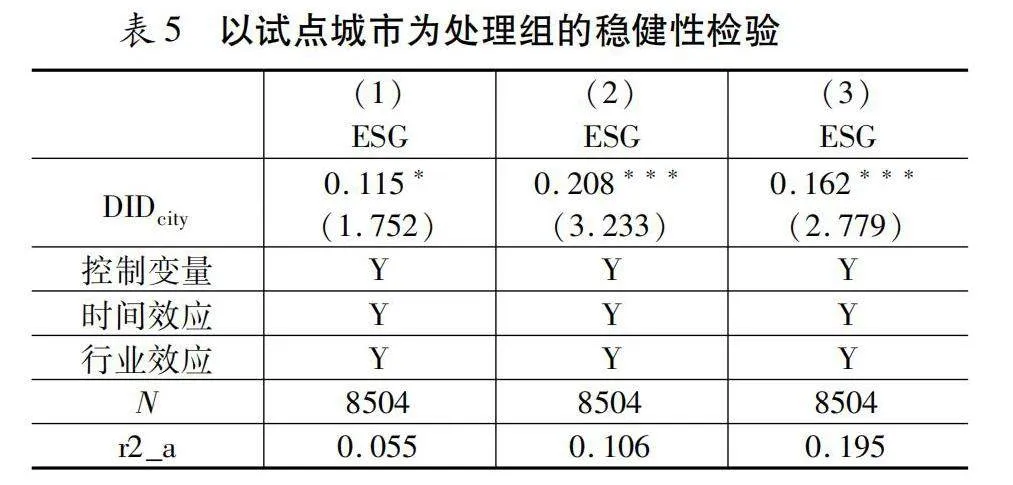

4.以試點城市為處理組

考慮到綠色金融改革創新試驗區的部分試驗區域是城市(新區),因此為了進一步緩解樣本選擇偏差的問題,選定試點城市為處理組對前述結論進行穩健性檢驗。根據上市公司注冊地址是否位于綠色金融改革創新試驗區的地級市,構造政策分組虛擬變量,位于試驗區城市的企業Treat記為1,否則記為0。在政策實施當年及以后年份Time取值為1,否則取值為0,生成時間虛擬變量。綠色金融改革創新試驗區政策(DID)即為政策分組虛擬變量和時間虛擬變量的交互項。表5報告了以試點城市為處理組的基準回歸結果。結果顯示,解釋變量DID的估計系數均顯著為正,再次說明綠色金融改革創新試驗區政策能夠顯著促進制造業提升ESG表現的結果是穩健的。

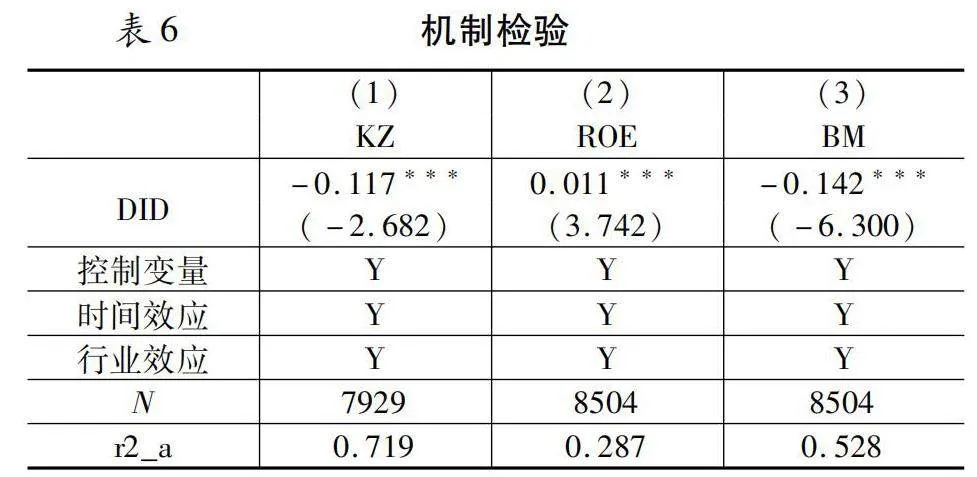

五、機制檢驗

本文采用江艇[24]建議的方法,以“融資約束”“盈利能力”和“市場價值”為被解釋變量,構建如下計量模型(3)進行檢驗:

M=β+βDID+βCV+i.Year+i.Industry+ε(3)

其中,中介變量M分別為“融資約束”“盈利能力”和“市場價值”。

首先,根據現有文獻,綠色金融改革創新試驗區政策能夠為企業提供相應的金融產品和服務,提升金融供給的質效,加大金融資源的傾斜力度,從而幫助企業拓寬融資渠道,緩解企業所面臨的融資約束。[25,26]為了檢驗前述理論分析中緩解企業融資約束的渠道,本文借鑒徐思等[27]的研究,選取企業融資約束(KZ)指數來衡量企業融資約束程度。KZ指數采用現金持有、經營性凈現金流量、現金股利、資產負債率以及托賓Q值等變量構建,取值越大,表明企業面臨的融資約束越嚴重。本文將企業融資約束程度(KZ)作為中介變量,對企業融資約束機制進行檢驗。表6第(1)列匯報了企業融資約束機制的回歸結果,綠色金融改革創新試驗區政策(DID)與企業融資約束程度(KZ)的回歸系數在1%的統計水平上顯著為負,這說明綠色金融改革創新試驗區政策能夠通過緩解企業的融資約束而提高制造業ESG表現水平。

其次,為了證實前述理論分析,本文將檢驗企業盈利能力提高的渠道,即綠色金融改革創新試驗區的設立會通過提高企業的盈利能力而正向提升企業的ESG表現。根據張小勇等[26]的研究,綠色金融改革創新試驗區政策的實施能夠促使企業進行技術升級、設備更新和管理模式改進,隨著綠色產品產量增加和可變成本的下降,提升了企業的全要素生產率。而全要素生產率的提高,會對企業盈利能力和可持續發展產生重要影響。參考以往研究[28],企業的凈資產收益率(ROE)常被用于衡量企業的盈利能力,ROE的值越大,代表企業的盈利能力越強。表6第(2)列匯報了企業盈利能力機制的回歸結果。結果顯示,綠色金融改革創新試驗區政策(DID)與凈資產收益率(ROE)的回歸系數在1%的統計水平上顯著為正,這說明綠色金融創新改革政策能夠通過提高企業盈利能力而提高制造業ESG表現水平。

最后,涂強等的研究證明,綠色金融改革創新試驗區的設立能顯著提升企業的市場價值。[25]本文參考李曉軒等[29]的研究,選取賬面市值比(BM)作為資本市場估值的代理變量,檢驗理論分析中的市場價值的渠道。賬面市值比作為市凈率的倒數,能夠反映企業的市場估值和預測未來股票收益的變動,通常被投資者用于判斷企業是否值得投資和是否具備成長潛力。賬面市值比的取值越大,表明企業的市場價值越小,越不具有投資價值。本文將企業賬面市值比(BM)作為中介變量,對企業市場價值機制進行檢驗。表6第(3)列匯報了企業市場價值機制的回歸結果。結果顯示,綠色金融改革創新試驗區政策(DID)與企業價值(BM)的回歸系數在1%的統計水平上顯著為負,這說明綠色金融改革創新試驗區政策能夠通過提升企業價值而提高制造業ESG表現水平。綜上,本文理論部分的假說2得到充分驗證。

六、異質性檢驗

(一)市場化程度的影響

如前文所述,盈利能力是影響企業ESG表現的重要約束,因此綠色金融改革創新試驗區政策對企業ESG表現的影響可能會因為地區市場化程度的高低而產生差異。通常在市場化程度較高的地區,激烈的市場競爭會促使企業提高管理、技術水平和企業的綜合效率,因此市場化程度較高地區的企業往往具有更好的盈利能力和業績表現。另外,市場化程度越高,尤其是金融市場化程度高,意味著金融資源配置會更有效率和公平,進而保證了綠色資金扶持、信貸、補貼、獎勵政策的實施。在市場化程度的度量方面,主要是從王小魯等[30]發布的《中國分省份市場化指數報告(2019)》獲取相關數據。一方面,以整體的市場化總指數來綜合度量各地區的市場化程度高低;另一方面以市場化指數的分項指標“金融市場化程度”來有針對性地反映各地區金融市場集中程度、市場競爭程度和信貸資金分配市場化程度。本文將某地某年市場化指數高于中位數的地區定義為市場化程度高組,否則為市場化程度低組,以檢驗綠色金融改革創新試驗區政策(DID)對不同地區市場化的差異化影響。

表7的結果顯示,市場化總指數和金融業的市場化程度對綠色金融改革創新試驗區政策(DID)與企業ESG表現的影響,在第(1)和第(3)列金融市場化程度高和市場化程度高的企業中,DID的系數均顯著為正;而在第(2)和第(4)列的系數回歸結果均不顯著。該結果說明綠色金融改革創新試驗區對企業ESG表現的影響主要體現在市場化程度較高地區的企業中。

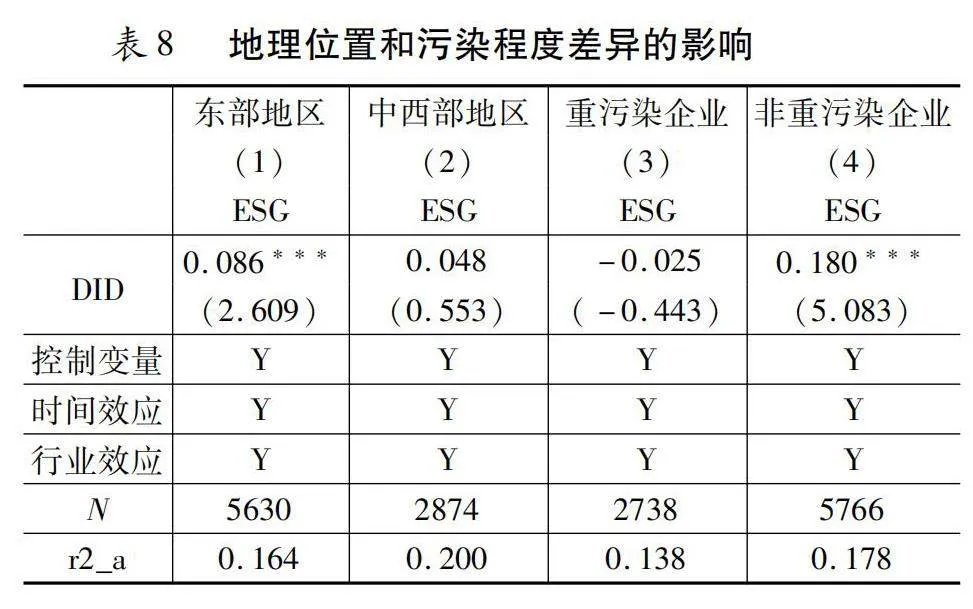

(二)地理位置差異的影響

我國各地區的經濟發展水平存在明顯差異,經濟發展水平的不同影響了綠色金融政策的實施、推廣和應用,進而影響到企業的ESG表現。在經濟發展水平更高的東部地區,隨著產業和資本的聚集,企業融資更為便利、營商環境更優良,也更能及時獲取新的信息和技術支持,因此企業的市場價值通常會更高。根據之前的分析,企業的ESG表現會受到企業市場價值的正向影響,因此在經濟發展水平更高的東部地區綠色金融改革創新試驗區政策會通過上述機制對企業ESG表現產生更強烈的影響。同時,由于東部地區政府的財政資源和資金更充足,對于綠色企業和綠色項目的融資支持力度會更大,從緩解融資約束的角度也加強了對企業ESG表現的提升作用。而在中西部地區,政府財政資源的相對缺乏使得企業獲取融資的機會減少,不利于綠色金融政策的落地,因此使得企業的ESG表現處于較低水平。

表8的第(1)和第(2)列結果顯示,東部地區綠色金融改革創新試驗區政策(DID)的回歸系數在1%的水平上顯著為正,而中西部地區企業的回歸系數卻不顯著,說明綠色金融改革創新試驗區政策對企業ESG表現的提升作用在東部地區企業中更為明顯。

(三)污染程度差異的影響

綠色金融政策通過降低符合條件的企業的融資成本, 鼓勵企業積極踐行綠色生產模式,參與循環經濟和節能減排的環保項目,增強了企業投資綠色產業和向綠色產業轉型升級的信心。對于非重污染企業來說可以獲得更廣泛的融資渠道,更低的融資成本,進而提升了非重污染企業的ESG表現。對重污染企業而言,綠色金融政策通過擠占其資金的來源,對重污染企業的融資和投資具有抑制效應,使污染企業不得不面臨更嚴峻的融資環境。由于在綠色金融政策的影響下,重污染企業相比于非重污染企業更難獲得低成本和大規模的融資,結合前述機制分析,綠色金融政策對重污染企業的ESG表現的提升效應也會相應地減弱。借鑒潘愛玲等[31]的做法,本文根據中國證券監督管理委員會2012 年修訂的《上市公司行業分類指引》,將行業代碼分別是B06、B07、B08、B09、C17、C19、C22、C25、C26、C28、C29、C30、C31、C32、D44的企業作為重污染行業。

表8的第(3)和第(4)列的結果顯示,綠色金融改革創新試驗區政策(DID)對非重污染企業ESG表現的回歸系數在1%的水平上顯著為正,而重污染企業的回歸系數卻不顯著,這表明綠色金融改革創新試驗區政策對企業ESG表現的提升主要體現在非重污染企業中。

七、結論與建議

隨著中國經濟轉向高質量發展階段,綠色發展和產業低碳轉型成了經濟發展的重要目標。為了推進傳統產業向低消耗、低排放、高效率、高效益的綠色發展模式轉型,同時加快新興綠色產業的發展,政府出臺了一系列綠色金融支持政策。鑒于此,本文選取2009—2022年A股上市制造業為樣本,運用雙重差分法等分析方法,就綠色金融改革創新試驗區政策對制造業ESG表現的影響進行了實證分析。本文通過研究發現,第一,設立綠色金融改革創新試驗區能夠顯著提升制造業ESG表現。第二,綠色金融改革創新試驗區政策通過緩解制造業的融資約束、提高盈利能力和提升企業市場價值的作用機制來發揮中介效應影響企業ESG表現。第三,在東部地區、市場化程度較高和非重污染的企業中,綠色金融改革創新試驗區政策對制造業ESG表現的提升作用相對更為明顯。結合本文的研究結論,提出如下政策建議:

第一,從政府的角度來說,應該借鑒之前各試點的先進經驗,擴大綠色金融改革創新試驗區在全國的廣泛應用,并繼續深入探索其他類型的綠色金融政策工具,加強政策的影響力。根據本文的機制檢驗,綠色金融改革創新試驗區的設立可以通過提高盈利能力和緩解融資約束來提升制造業的ESG表現,這表明了綠色金融改革創新試驗區政策對企業具有綜合治理效應,有利于企業的長期發展。因此,各級政府和產業部門應該積極合作,從多方面持續跟進對政策實施效果的監督和評估,不僅要確保政策對企業的扶持資金能夠真正服務于綠色項目和企業,而且要充分挖掘綠色金融政策對企業在融資能力、生產效益、財務績效等其他方面的深刻影響。

第二,從企業的角度來說,積極響應綠色金融改革創新試驗區政策能夠全面提升企業的公司治理水平、社會責任承擔和環境表現,有助于企業的長期可持續發展。根據機制檢驗的結果,綠色金融改革創新試驗區的設立能提高企業的市場價值。因此,企業自身應該主動探索適合企業發展理念的綠色轉型方案,合理利用綠色金融政策帶來的獎勵和補貼等增強競爭優勢。具體而言,為了更好地提升企業的市場價值,制造業在由傳統制造模式逐步向綠色制造模式升級轉型的過程中,應該統籌考慮公司治理結構、自然資源利用、社會責任履行等因素,將綠色轉型的理念應用于從產品設計、制造到銷售等的全過程。

第三,從金融機構的角度來說,應該探索發展新的投融資模式,加強金融工具的創新,助推綠色金融的發展,為企業提供更多更成熟的金融產品。根據前述異質性分析,設立綠色金融改革創新試驗區對制造業的影響主要集中在東部地區和市場化程3012f77f526179fc463cf41729464ee5度較高的地區。因此,各地區金融機構應該考慮到不同地區的資源稟賦和產業特色,特別是針對經濟發展較為落后的地區要因地制宜地做出對金融產品和服務的調整。

第四,從監管機構的角度來說,應該統一行業的綠色產業認定標準、發展和披露要求,進一步細化綠色金融改革創新試驗區政策的管理辦法和配套細則。根據異質性分析,綠色金融改革創新試驗區政策對企業ESG表現的提升主要體現在非重污染企業中。因此,監管機構應該持續引導金融機構積極服務于與綠色發展和環境效益相關的各類經濟活動,加大對重污染企業進行低碳轉型的監管力度,并通過對政策的進一步細化落實充分發揮在企業綠色轉型過程中的引導和督促作用。

參考文獻:

[1]Lu,Y.C.,Gao,Y.Q.,Zheng,Y.,et al.Can the Green Finance Policy Force the Green Transformation of High-Polluting Enterprises? A Quasi-Natural Experiment Based on “Green Credit Guidelines”[J].Energy Economics,2022,98:1~13

[2]王碩,卜林.綠色信貸政策優化能源供給結構研究——基于DSGE模型分析[J].金融教育研究,2022(6):22~31.

[3]杜莉,鄭立純.中國綠色金融政策質量評價研究[J].武漢大學學報(哲學社會科學版),2020(3):115~129.

[4]蘇麗娟,田丹.環境權益交易市場能否誘發重污染企業更好的ESG表現——基于碳排放權交易的經驗證據[J].西北師大學報(社會科學版),2023(3):134~144.

[5]沈璐,廖顯春.綠色金融改革創新與企業履行社會責任——來自綠色金融改革創新試驗區的證據[J].金融論壇,2020(10):69~80.

[6]孫冬,楊碩,趙雨萱,等.ESG表現、財務狀況與系統性風險相關性研究——以滬深A股電力上市公司為例[J].中國環境管理,2019(2):37~43.

[7]王禹,王浩宇,薛爽.稅制綠色化與企業ESG表現——基于《環境保護稅法》的準自然實驗[J].財經研究,2022(9):47~62.

[8]Bhaskaran R K,Ting I W K,Sukumaran S K,et al. Environmental, social and governance initiatives and wealth creation for firms: An empirical examination[J].Managerial and Decision Economics,2020,41(5): 710~729.

[9]Eliwa Y,Aboud A,Saleh A.ESG Practices and the Cost of Debt:Evidence from EU Countries[J].Critical Perspectives on Accounting,2019,79(3):102097.

[10]盛明泉,余璐,王文兵.ESG披露與股價崩盤風險[J].貴州財經大學學報,2023(2):32~41.

[11]高喬子.技術管理能力、企業戰略變革與產品研發——基于企業發展流程再造的分析[J].河南師范大學學報,2022(3):99~104.

[12]孫光林,方繼明.大數據發展對企業社會責任的影響研究[J].電子科技大學學報(社科版),2023(2):80~85.

[13]孟令鵬,韓傳峰,柳丕輝.企業環境責任與企業財務績效跨期互動的實證研究[J].同濟大學學報(社會科學版),2023(2):107~117.

[14]王遙,劉蘇陽.金融支持制造業高質量發展[J].中國金融,2019(12):83~84.

[15]金環,于立宏,徐遠彬.綠色產業政策與制造業綠色技術創新[J].中國人口·資源與環境,2022(6):136~146.

[16]徐鵬杰,馬中東,王金河.金融去杠桿、污染防治與中國制造業轉型升級[J].經濟體制改革,2019(6):102~108.

[17]楊興哲,周翔翼.股票流動性如何影響企業社會責任——來自中國A股上市企業的證據[J].經濟學報,2022(2):103~145.

[18]張強忠,何新月,張攀,等.國有企業社會責任履行的動力機制研究[J].管理案例研究與評論,2022(2):172~183.

[19]王波,楊茂佳.ESG表現對企業價值的影響機制研究——來自我國A股上市公司的經驗證據[J].軟科學,2022(6):78~84

[20]柳學信,李胡揚,孔曉旭.黨組織治理對企業ESG表現的影響研究[J].財經論叢,2022(1):100~112.

[21]李戎,劉璐茜.綠色金融與企業綠色創新[J].武漢大學學報(哲學社會科學版),2021(6):126~140.

[22]斯麗娟,姚小強.綠色金融改革創新與區域產業結構生態化——來自綠色金融改革創新試驗區的準自然實驗[J].學習與探索,2022(4):129~138;2.

[23]魏志華,王孝華,蔡偉毅.稅收征管數字化與企業內部薪酬差距[J].中國工業經濟,2022(3):152~170.

[24]江艇.因果推斷經驗研究中的中介效應與調節效應[J].中國工業經濟,2022(5):100~120.

[25]涂強,李慧哲,李向前.綠色金融改革創新試驗區提升綠色企業價值研究[J].財經理論與實踐,2023(5):12~18.

[26]張小勇,郭愛君,雷中豪.綠色金融提高企業全要素生產率了嗎——基于綠色金融改革創新試驗區的準自然實驗[J].濟南大學學報(社會科學版),2024(2):86~100.

[27]徐思,何曉怡,鐘凱.“一帶一路”倡議與中國企業融資約束[J].中國工業經濟,2019(7):155~173.

[28]宋小保.企業盈利能力、機構投資者與股票波動風險[J].管理工程學報,2015(2):121~129

[29]李曉軒,張俊民,肖志超.會計盈余、市場估值與經濟增長[J].會計與經濟研究,2017(5):52~62.

[30]王小魯, 樊綱, 胡李鵬. 中國分省份市場化指數報告(2019)[M].北京:社會科學文獻出版社, 2020.

[31]潘愛玲,劉昕,邱金龍等.媒體壓力下的綠色并購能否促使重污染企業實現實質性轉型[J].中國工業經濟,2019(2):174~192.

Reform and Innovation of Green Finance and ESG Performance in the Manufacturing Industry

SUN Fangcheng,HE Yutian

(Institute for Chengdu-Chongqing Economic Zone Development, Chongqing Technology and Business University, Chongqing 400067, China)

Abstract:This paper examined the impact of the establishment of the Green Finance Reform and Innovation Pilot Zone on the ESG performance of the manufacturing industry by using the difference-in-difference method. This paper used the establishment of the Green Finance Reform and Innovation Pilot Zone approved by the State Council in 2017 as a quasi-natural experiment and selected the A-share listed manufacturing enterprises from 2009 to 2022 as samples. The mechanism test shows that the establishment of the Green Finance Reform and Innovation Pilot Zone can help alleviate the financing constraints, improve the profitability and increase the market value of the manufacturing enterprises, and thus have a positive impact on the ESG performance of the enterprises. Further research find that the establishment of the Green Finance Reform and Innovation Pilot Zone has a heterogeneous impact on the ESG performance of the manufacturing enterprises, which is mainly concentrated in the eastern region, higher degree of marketization and non-heavy pollution enterprises. This paper provides a new perspective for improving the ESG performance of enterprises in theory, and provides policy implications for using the green finance policies to enhance the green transformation and sustainable development of enterprises.

Key words:green finance; ESG performance; financing constraints; profitability; market value

責任編輯:張建偉