技術治理視角下商事登記制度的優化

2024-06-20 20:38:54王福濤謝媛媛吳子儀

華南理工大學學報(社會科學版) 2024年2期

王福濤 謝媛媛 吳子儀

摘 要:新格局下如何保障國內市場及供給能力成為經濟發展的首要命題。商事登記“減負”成效顯著,成為我國營商環境優化的重要抓手,但國內企業家們仍反映獲得感不強,技術治理效用不足。基于世界銀行公布的171個經濟體2014—2020年開辦企業指標情況,引入聚類法、熵權法等分析先進經濟體政策偏好,并結合回歸分析法解釋潛在因素。研究發現,先進經濟體皆偏向優先調控“程序”指標;且其政策偏好均為“程序+X”組合式調控模式,抓重點、多指標的改革方式更利于商事登記制度深入調控;企業入市門檻高低受到商事監管能力和社會征信水平兩大因素影響。借此提出加強社會征信建設、規制政企關系、完善市場監管體系等建議。

關鍵詞:營商環境;商事登記制度;技術治理

中圖分類號:C93-0 文獻標志碼:A 文章編號:1009-055X(2024)02-0111-12

doi:10.19366/j.cnki.1009-055X.2024.02.011

一、引 言

優質的營商環境是國民經濟的發展基礎和重要保障。必要的入市管制有利于提高監管效率、降低市場失靈風險,商事登記是重要的市場規制制度。為衡量全球各個經濟體營商環境質量,世界銀行(World Bank)構建評估指標體系,自2004年開始發布年度報告,并為世界各國政府優化營商環境提供技術治理方案。2022年中國營商環境總體排名位列31,被列入世界十大經濟增長迅速的經濟體名單,“開辦企業”指標得到明顯改善。國家市場監督管理總局數據顯示,截至2022年5月國內登記在冊的市場主體總量已增至1.59億戶。

2013年黨的十八屆三中全會首次提出改革商事登記制度,同年新的《中華人民共和國公司法》頒布并于次年施行,標志著商事登記制度改革正式開展。2015—2017年全國“放管服”改革系統引入世界銀行營商環境評價指標體系,大幅優化注冊資本、辦理程序、審批時間等,是中國商事登記制度改革走向全球化、精準化新階段的標志[1]。國務院2018年設立優化營商環境專題組,受世界銀行營商環境評價指標體系影響,出臺了一系列政策。如2021年開展營商環境創新試點,在先行示范區率先實行商事登記行政確認制改革,推行簡易注銷制度等措施。2022年發布的《國務院辦公廳關于復制推廣營商環境創新試點改革舉措的通知》,要求持續便利市場主體登記,降低市場主體制度性交易成本。

盡管商事登記制度改革力度大且成績斐然,但國內企業對深化商事登記制度改革所帶來的獲得感仍顯不足。據2020—2022年中國企業家問卷調查,接受調查的企業家中,近八成認為“現在做企業越來越難”[2];在“給政府的政策建議”上,選擇“加大簡政放權力度”“優化公平競爭的市場環境”的企業家比例均超過30%[3];關于“最難以應對的挑戰”調查中,23.4%受調查企業認為“一些地方政府‘放管服改革不到位”,30.7%受調查企業認為“企業所在地營商環境不夠好”[4]。“放管服”改革使得行政審批越來越“簡”,而企業家們卻感覺辦企業越來越“難”,二者間呈現背離現象。由此,有必要重新審視世界銀行在商事登記制度改革中推行的技術治理邏輯的效度。

技術治理思想源于20世紀30年代美國發生的“技術治理運動”,強調運用技術推進社會治理高效化[5]。遵循工具理性邏輯,世界銀行營商環境評價指標體系追求治理的功能性和實用性,強調經濟體之間的可比性,以使政策目標更為清晰[6]。然而,營商環境是一種主體多元、要素異質的公共治理產品,依賴“追趕”前沿指標的技術治理容易引致社會價值缺失,存在適用邊界問題。技術治理邏輯在商事登記制度改革中的效度邊界何在?如何有效深化商事登記制度改革?這都是理論和實踐亟待解決的問題。黨的二十大報告中提出“完善產權保護、市場準入、公平競爭、社會信用等市場經濟基礎制度,優化營商環境”,強調雙循環格局下發掘國內經濟市場發展潛力。在逆全球化趨勢抬頭背景下,有必要突破技術治理限制,重新審視商事登記制度改革邏輯。

二、文獻回顧

與商事登記制度相關研究一直以來主要在技術治理視域內討論。國外研究多從微觀角度探究入市管制的影響,國內研究則著眼于歸納和分析商事登記制度改革實踐經驗。技術治理以價值中立為基本前提,追求經驗的普遍適用性是其典型特征。

(一)商事登記制度相關研究

國外學者普遍認為嚴格的政府管制不利于企業進入市場,較高的入市門檻會減少就業機會、導致行業壟斷、加劇腐敗等現象的出現[7-8]。相關研究也證實放松管制能夠增加小微企業進入市場的機會,改善社會福利及經濟效益等[9-10]。政策實踐中,葡萄牙“現場一站式注冊”(On the Spot Firm)改革實施后,國內初創企業數量增加約17.2%,注冊時間縮短至1天之內,費用降低55.5%,2005年被歐盟組織認定為企業上市方面改革最成功的國家[11]。墨西哥實施快速商業開放系統(SARE)改革,注冊企業所需平均天數由30.1天降至1.4天,程序縮減65.8%,新增合格的注冊企業數量提高5%,市場勞動報酬增加2.2%,有力地促進了企業進入并增加了社會就業[12]。

國內相關研究多數關切“放管服”改革對企業的影響。例如,發現商事登記制度改革政策數量與企業申辦時長成反比[13]、審批流程復雜程度與監管質量負相關,審批越復雜,權力尋租空間越大,腐敗貪污越嚴重[14]。“放管服”改革通過簡政放權、電子政務、政務服務提升運動,有效減少行政審批事項,提高技術治理能力,提升業務辦理效率[15]。隨著大量市場主體涌入,改革聚焦點從審批“量簡”轉向營商“質優”,強化社會監管成為營商環境優化的突破口,利用“信用監管”形成全周期、類別化的新型監管模式,是打造一流營商環境的重要支撐[16]。

(二)技術治理相關研究

既有研究對制度改革的技術治理邏輯已有解釋,如借助技術將政治目標轉化為行政操作,進而促動政治結構轉型[17]。學界認為技術治理存在兩種形式:一是借助現代科學技術的“硬”技術治理;二是管理方式和組織機制創新的“軟”技術治理[18]。經驗證明,技術治理在中國治理現代化中被廣泛應用,如技術理性激發政治動力、數據驅動簡化管理機制、權威動員形成協同體系等,進而保證社會信息“可視化”,使得國家管理滲透社會各領域[19]。然而,技術治理容易產生結構困境,將復雜性問題化約為簡單問題,忽略了復雜情境中問題的整體性、動態性、不確定性,導致決策信息失準,技術治理邊際效用遞減等問題[20]。隨著技術治理改革邏輯的持續強化,工具賦能引發價值異化,風險控制偏好導致治理創新鎖定在行政技術層面,深層結構問題遲遲不能解決,治理成本反而趨高[21]。

有關商事登記改革研究多關注分析單個經濟體商事登記環境,比較研究相對較少,鮮有對同樣的改革偏好在不同商事環境下的效果差異予以解釋。既有研究已發現技術治理存在效力邊界,但商事登記制度改革領域的相關研究仍不足。世界各經濟體政治體制、所處經濟發展階段、政府行政能力等存在差異,必然影響技術治理的效度邊界。

綜上所述,分析2014—2020年世界銀行對171個經濟體優化營商環境“開辦企業”評價指標經驗,基于比較研究發現績效變化規律,進而評價中國商事登記制度改革中的技術治理邏輯效度,明晰深化該項改革之道具有理論和實踐價值。

三、理論分析與假設

技術治理效度取決于治理行為與環境的適配程度。具體而論,商事登記營商環境治理效果受制于政府行政能力和市場經濟體制發展水平。具備較高行政能力的政府一般更容易及時有效地規制市場系統性風險,而發達的市場經濟體制多建立在完善的社會征信體系基礎之上,優勝劣汰的市場競爭往往有助于降低政府監管成本。籍此選取商事監管能力和社會征信水平為解釋變量。

(一)商事監管能力對商事登記制度的影響

政府與市場關系決定商事登記制度安排[22]。商事登記制度改革存在兩個邏輯起點:一個是減少市場準入限制以促進市場競爭。在市場機制充分奏效條件下,市場競爭優勝劣汰足以有效提升經濟績效。另一個是政府管制以營造良好的市場秩序。良好的市場秩序是市場機制充分奏效的必要條件,商事登記制度通過預防性限制,來減少侵害市場經濟秩序的行為和事件發生[23]。政府管制的實質性作用是代替市場主體,對市場信息真偽和信用風險做出判斷。管制適度要求政府具有較高的行政能力。然而,官僚制政府易于碎片化,其信息處理能力有限,風險偏好較低,行政自由裁量權擴張時還易滋生腐敗并引致錯誤判斷[24]。因此,推動商事登記制度改革,關鍵在于科學規范政府管制行為,避免過度干預,使市場機制充分發揮作用[26]。商事登記制度改革可以調整政府與市場之間的關系,優化權責配置,進而再造行政審批流程。據此,提出研究假設1:

假設1:商事監管水平與營商環境對商事主體及活動包容度正相關。

(二)社會征信水平對營商環境便利性的影響

營商環境既包括影響市場主體經營和發展的“硬環境”,如基礎設施條件,又包括“軟環境”,如政策制度和政務服務[25]。社會信用體系越健全,市場主體失信成本越高,違規行為將相應減少,政府監管成本隨之減少。優化營商環境關鍵在于有效監管信用,通過守信激勵和失信懲戒,以營造良好的社會信用環境[14]。信用監管建立在社會征信體系基礎之上[16]。由此,提出研究假設2:

假設2:社會征信水平與市場準入難度負相關。

(三)變量選擇與數據來源

“開辦企業”是世界銀行全球營商環境評價指標之一,是指企業家開辦并經營一家上市企業時,為獲得市場準入所需承擔的各種成本,包括官方規定或實際中需要的所有程序、時間、成本及最低繳納資本[26]。由于世界銀行未公布中國、美國、日本等關鍵國家2014年前“開辦企業”數據,統計樣本缺陷較大。2021年,世界銀行營商環境評價指標體系調整較大,因此研究年限選取2014—2020年,共涉及171個經濟體。

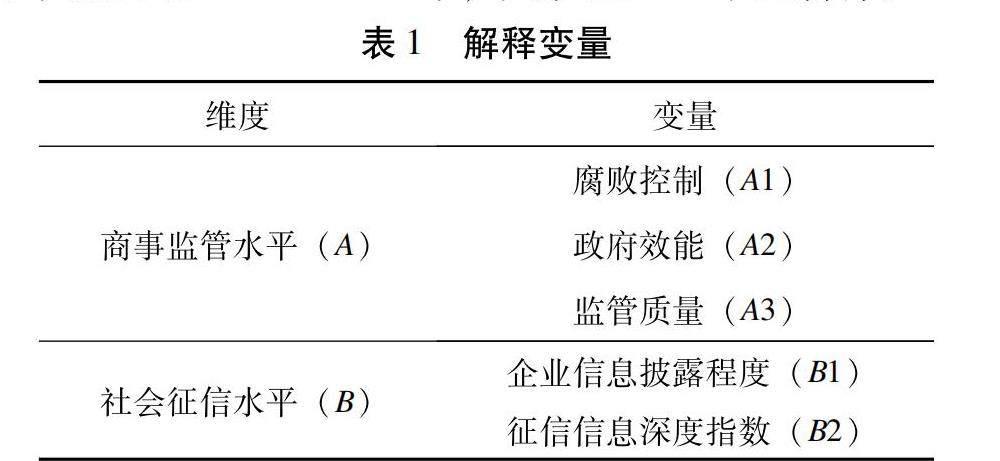

聯合國世界治理評價指標體系用腐敗控制、政府效能、監管質量三項指標衡量商事監管水平。聯合國世界發展指數用征信信息深度和企業信息披露程度兩項指標測度社會征信水平。選取以上指標作為解釋變量,使用聯合國相關數據庫的2014—2020年數據,商事監管水平測度指標以百分制計分,社會征信水平測度指標采取賦分計法。解釋變量具體如表1所示。

腐敗控制(A1)變量與政商關系相關,腐敗控制反映公眾對公權私用、精英及私利“俘虜”公權的看法。當腐敗控制越好,行政權力創租的可能性越小,政商關系越健康。

政府效能(A2)變量與施政方式相關,政府效能反映公眾對政府及公務員隊伍的質量及其獨立于政治壓力的程度、政策制定、執行及承諾效度的看法。政府效能越高,決策速度和質量越佳,施政方式越優。

監管質量(A3)變量與公共服務質量相關,監管質量反映政府制定、實施、許可和促進私營部門發展的健全政策和法規的能力,代表著政府能否有效回應商事主體的公共服務需求。

企業信息披露程度(B1)變量與商事主體違規成本相關,企業信息公開程度反映對企業的所有權和財務信息披露程度,因為信息披露程度越高,商事主體違規成本越高,對商事違規行為的規制力越強。

征信信息深度指數(B2)變量與社會征信體制發展水平相關聯,征信信息深度指數反映從公共或私營征信機構獲取征信信息的范圍、可及性和質量,因為征信機構所有征信信息數量越多、質量越好,則征信效用越佳,社會征信體制發展水平越高。

四、實證分析

為了明晰商事登記制度實況下國際政策偏好差異,針對世界銀行公布的171個經濟體“開辦企業”指標情況展開實證分析。首先,識別并歸納具有相似指標調控偏好的經濟體;其次,以類群為研究單位,分析同類偏好下的指標調控規律;最后,對解釋變量進行類群耦合測度,驗證影響效應。

(一)聚類分析

面板數據主要反映某時期某指標變化的絕對值、動態變化值和變異程度,對其做聚類分析重在測度具有“相關性”的類結構。使用面板數據聚類法[27],利用R軟件對世界銀行營商環境評價,均值聚類

2014—2020年171個經濟體“開辦企業”數據。首先,去除開辦企業下四項子指標的量綱,標準化方法

為均值法;其次,以歐氏距離給出面板數據的三個距離度量指標,即絕對量、增長速度、變異系數。這三項指標測算存在明顯差異(見表2),說明隨時間變化,樣本指標的增加值變化趨勢和波動風險程度存在較大差異,由此需綜合考慮三項距離。

設定三項距離度量指標權重均為1/3,以Ward法計算得到綜合類間距離,并進行個體聚類。循環迭代將綜合類間距離最小的兩類聚在一起,直至達到規定類別數目,篩選并歸納具有類群特征的經濟體,形成多個政策偏好類群。規定聚類數目為16,即將開辦企業綜合指標總樣本分為16類。為確保研究數據的科學性,剔除了部分變量缺失、存在異常值以及熵值紊亂的經濟體,初步篩選出具有類群特征、統計特征明顯的經濟體共152個,得到四大類群。

參考2014—2020年世界銀行公布的各經濟體開辦企業指標得分,通過均值比較得到各類群優劣排序(見表3)。第一類群整體開辦企業得分偏高,且組間離散程度最小,為最優類;第二類群得分較高,組間離散程度稍小,為次優類;第三類群整體得分、組間離散程度稍次于第二類,為中等類;第四類群整組得分遠低于前三類,組間離散程度較大,為低等類。

其中,中國屬于第四類群,“開辦企業”七年得分均值為84.44,高于本類群得分均值,但低于前三類群得分均值。同時,2014—2020年,中國“開辦企業”綜合評分變動大,國際排名變動大;以四項子指標來看,“最低繳納資本”“成本”兩項指標得分情況持續良好,“時間”指標逐漸改善并進入高分段,而“程序”這一指標總體雖有改善,但優化力度有限,仍然是我國商事登記改革的主要突破點。2014—2020年中國“開辦企業”指標情況如圖1所示。

(二)權重分配

商事登記制度改革遵循行政邏輯,受政治、經濟、文化等因素影響,不同國家或地區的經濟政策偏好及調控工具存在差異,故而各經濟體對“開辦企業”四項子指標并非均衡調控,而是各有側重。為發現各類群經濟體的政策調控偏好,結合熵值賦權法,分別對“開辦企業”四項子指標重新賦權,并加權求和以獲得各經濟體的新評價得分,以識別開辦企業指標水平先進的經濟體及類群。

熵權法是一種客觀賦權法,利用信息熵值度量系統的無序程度,當某項指標數據差異越大,其所含有效信息量越大,熵值越小,該指標的權重越大,由此修正并得到客觀的評價指標權重,避免主觀因素的影響[28]319-423。首先,作熵權處理,對各項子指標進行賦權。為消除量綱對截面數據的影響,對數據歸一化,xil表示第i個樣本經濟體的第l個子指標下的統計值,考慮到四項子指標均與開辦企業總指標呈負相關,由此標準化公式為:

計算l項指標下第i個節點占該指標的比重(Pil):

進一步計算第l個評價指標熵值(eil):

由此,信息熵冗余度為1-eil,第l個子指標的權重計算為:

對各個經濟體進行賦權。令S為各節點的綜合得分,計算模型為:

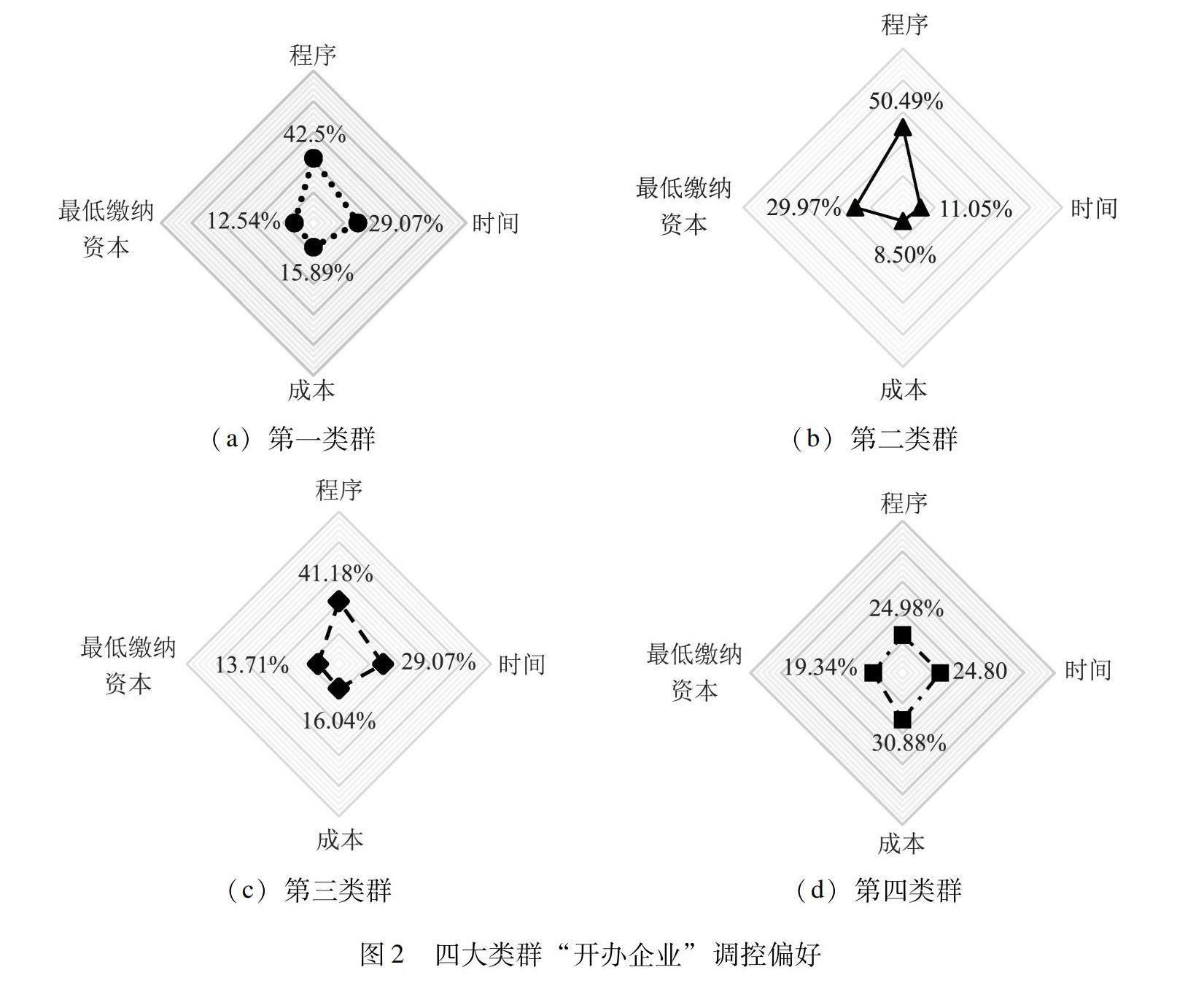

基于上述步驟,可以獲悉各類群對“開辦企業”四項指標調控偏好(見圖2)。

第一類群與第三類群在各項子指標賦權得分情況上近似,但在開辦企業綜合指標得分上差異明顯,由此形成對照組。對比可見,第一類群在“程序”這一指標項上投入更甚,其余三項指標權重均低于第三類群;同時,前三大類群“開辦企業”綜合指標評分均值都在85分以上,且“程序”指標對應的調控程度均大于40%。由此可知,“程序”這一項指標為重要調控點,對開辦企業綜合指標影響效果較為明顯。

其次,第四類群下各項子指標賦權得分的均差小于其他三大類群,即其調控程度差異小,調控力度更為均衡。觀察其他三大類群可發現,其政策調控策略為“程序+時間”或“程序+最低繳納資本”組合式調控點,開辦企業綜合指標得分均高于調控均衡、偏向“成本”優化的第四類群。為此可知,抓重點、組合式的調控策略更有利于“開辦企業”改革優化。

同時,與第一類群相同,第三類群下政策偏好為“程序”與“時間”組合調控策略,這接近最優類的調控方案所得效果卻稍次于第二類群,結合上一分析可認為,除“程序”之外,調控“最低繳納資本”對開辦企業綜合指標存在一定程度的正向影響,而加大對“時間”“成本”兩項指標優化難以有效改善開辦企業綜合指標得分。

(三)方差齊性檢驗

首先,搜集并整理形成2014—2020年171個經濟體解釋變量的面板數據,依據客觀熵權法對其作截面壓縮處理,得到相關指標下各經濟體新的賦權評分。其次,分兩部分處理:一是針對“商事監管水平”相關解釋變量,按照已劃分出的四大類群,對各類群下屬經濟體進行類別賦值,形成定類變量;將各解釋變量下經濟體熵權總分與定類變量配對,并進行方差齊性檢驗,以此判斷解釋變量是否契合“開辦企業”類群特征。

二是針對“社會征信水平”相關解釋變量,利用SPSS統計分析軟件對“開辦企業”各經濟體的熵權得分進行系統聚類,并依據各經濟體的“企業信息披露程度”與“征信信息深度指數”得分,劃分出“高分段”“中分段”“低分段”三類,以此識別具有良好社會征信水平的經濟體。同樣,進行分類結果與解釋變量的方差分析,以此檢驗其是否具備“企業開辦”相似的類群特征。

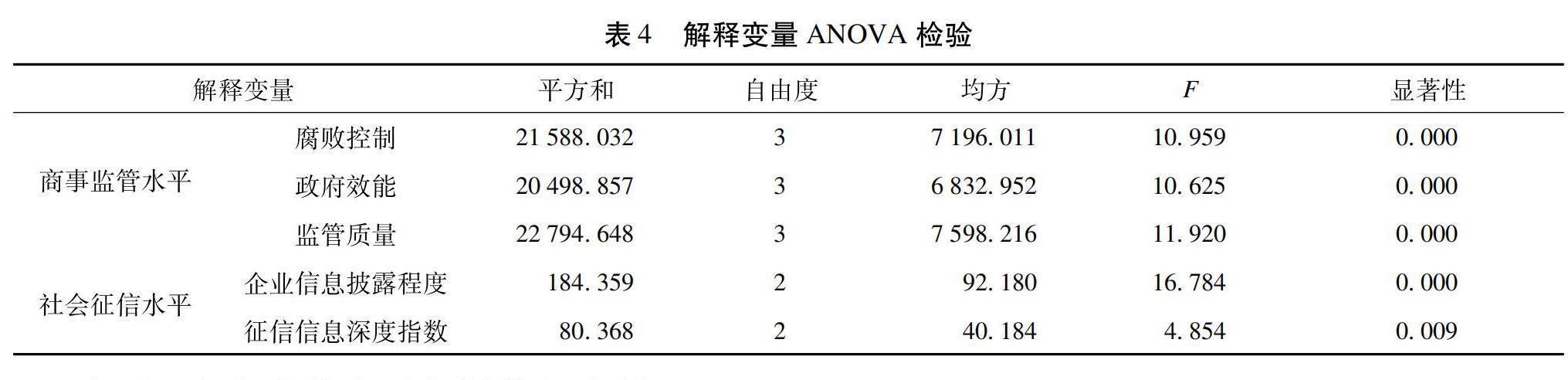

解釋變量ANOVA檢驗如表4所示,各解釋變量F檢驗顯著性小于0.01,方差齊性檢驗均不顯著,即各解釋變量符合開辦企業聚類特征,當“開辦企業”賦權類群不同時,各解釋變量水平有顯著差異,具有明顯的類群特征,初步推斷假設1、假設2均成立。

(四)商事監管水平組間特征分析

測算各類群2014—2020年“商事監管水平”三項指標的年度組內均值(見圖3),各類群得分均值高低符合“開辦企業”聚類優劣順序,反映出各經濟體“開辦企業”調控模式及效果受到腐敗控制、政府效能和監管質量三類因素影響。

商事監管水平三項指標下,第二類群組內標準差大于其他三組,即組內各經濟體之間商事監管水平存在顯著差異。可推斷,之所以第二類群調控效果與第一類群調控效果存在差異,可能是在一定程度上受到“商事監管水平”的制約(見圖4)。

根據方差齊性前提檢驗結果,在0.05的顯著性水平下,可認為各組方差無明顯的差異,故類群間多重檢驗使用LSD檢驗方法。各類群之間“商事監管水平”三項指標具有顯著的差異(見表5),其中,第四類群與其余類群均值差皆為負值,指標水平與其余類群差異顯著。由此驗證假設1,即當各經濟體腐敗控制水平越佳、政府效能越高、監管質量越好、商事監管水平越高,則其企業開辦便利度越高。

此外,可發現三類影響因素中,在“腐敗控制”因素下,第一類群與第三類群之間存在顯著差異,第三類群“腐敗控制”得分均值低于第一類群14.063個單位。結合二者對照分析可知,“腐敗控制”這一因素是導致“程序+時間”同一調控策略下不同效果產生的關鍵所在。

(五)社會征信水平組間特征分析

為識別各經濟體社會征信水平的發展差異,聚類結果共分三類,依據均值和標準差大小分別劃分為高分段、中分段、低分段(見表6)。其中,高分段兩項指標均值、標準差優于其他兩類,可認為該類經濟體社會征信水平較優。

進一步作類別間比較(見表7)。“征信信息深度指數”指標下,高分段與中、低分段存在顯著差別,而中分段和低分段之間差異不大;“企業信息披露程度”指標下,三類之間存在明顯差異。由此可以推斷,征信信息的范圍、可及性和質量成為制約市場經濟發展的重要因素,當社會征信體系使用范圍廣泛、商事主體信息透明公開時,征信信息可信度、準確度越高,信息獲取、信息收集、信息流通等環節越便利,則商事監管難度越易降低,從而利于放寬企業入市規制,符合假設2。

五、討論與分析

2014—2020年171個經濟體開辦企業營商環境分為最優、次優、中等、低等四個類群。審批程序、時間、成本及最低繳納資本對優化開辦企業營商環境的影響效度不盡相同。相較于壓縮審批時間、降低審批成本,減少程序環節對開辦企業營商環境的影響更大,優等和中等類群偏好均為“程序+X”組合式調控模式。

選取腐敗控制、政府效能、監管質量、企業信息披露程度、征信信息深度指數等解釋變量,通過回歸分析法將各經濟體政策調控偏好與解釋變量進行類別耦合檢驗,發現企業入市門檻高低受商事監管能力和社會征信水平兩大因素影響。商事監管能力差異導致開辦企業便利程度最優類調控效果優于相同政策偏好的中等類,并制約著低等類政策調控效果。政府商事監管能力限定了市場環境承載上限,當行政效能不足時,將增加政府職能負擔,阻礙市場自然發育,容易產生權力尋租、行業壟斷等。同時,社會征信體系的完善程度是影響商事環境發展的關鍵所在,善用信用監管可促進政府職能轉變,通過提高失信違約成本,形成自覺高效的信用社會體系,降低行政成本。

為了使政治經濟制度環境存在巨大差異的經濟體之間具有可比性,世界銀行營商環境評價指標體系的首要價值取向為“便利度”,因此選取測度效率的指標較多。但先進經濟體的調控偏好差異反映了這一技術治理方案未能揭示底層制度邏輯,只適用于后發國家借鑒解決現有制度框架內的具體化問題。

實證結果顯示,中國商事登記制度調控偏好屬于第四類群,商事登記制度側重調整二級指標“成本”,次而均衡調控“程序”“時間”及“最低繳納資本”等指標,且調控力度有限。這正是技術治理主導的結果,對標方案全盤優化的“應試”路徑忽略了本土市場發展及價值取向差異,全國上下按照統一標準實行改革,盡管治理成效初步顯現,但由于頂層設計缺乏,技術治理成效將難以固化,改革后勁不足。

技術只是社會治理的實現途徑和手段,其能否被采用、實踐效果如何取決于與現有治理制度體系的適配度。中國在單一制政體下,營商環境治理考核多以結果為導向,各級政府通過指標分解、結果考核向下傳達治理任務,在有限政治周期內硬性指標更容易見效,而制度規劃與執行成效難以通過合適的指標衡量,故而產生“短期行政績效改善”預期驅動,政府改革偏好難度小、見效快的技術治理。同時,營商環境制度優化需對政府進行自我革新,在一定程度上將導致既得利益者的利益受損,深化改革驅動力不足,難以從根本上去除制度束縛,如水電氣網鐵等自然壟斷行業市場化改革阻力大,在政府采購和招投標、銀行貸款融資等方面往往偏向于國有企業,企業制度性成本難以實現實質性降低。

營商治理的最終目的在于提升市場主體的主觀獲得感,而聚焦程序、時間、成本等客觀指標極限優化無法在根源上產出有效制度供給,實現“指標好看”的政策結果并不能意味著社會效益改善。營商環境涉及經濟、政治、文化等多重場域,是多元化、復雜性的公共治理結果,需要政府、市場與社會協同治理,而現有營商環境致力推進大多為滿足政府自身要求的改革,企業、社會組織等主體的改革需求未能被有效體現。從行政審批制度改革、市場監管改革來看,中國政府改革實踐存在路徑依賴,主要關注市場準入調整、職能機構優化等內部結構要素優化,而企業的需求處于動態發展過程,隨企業生命周期、區域經濟形態及行業成熟度等方面演變,企業對市場退出、稅收、貼款貼息等深層政策需求凸顯,如2022年世界銀行《全球營商環境報告》中顯示,我國稅率達64%,在190個經濟體中排第173位。企業仍然受縛于較高的經營成本,服務類、監管類政策供給不足,民眾獲得感難以得到有效改善。

制度經濟學認為,國家能力內生于制度建設,一旦經濟體通過國家制度建設形成“強國家能力”,該經濟體就能夠建立有效的市場制度,促進經濟繁榮[29]。當制度供給創新遲于市場需求更新時,治理技術創新的成果缺乏持續、穩定的制度保障,則將陷入“形式改革”泥沼,營商治理出現底層制度邏輯缺失的困境。技術的替代創新無法取代制度的長效革新。營商環境治理的本質在于營造健康的政企關系,通過優化社會信用體系營造自覺高效的市場競爭。因此,政府作為制度供給和創新的主體,應基于商事監管能力與市場特征的特殊性,把握技術治理效度,選擇適當的營商環境治理工具,并以公眾利益與需求為導向,實現“制度性變革”,引導構建穩定、平衡的多元化治理格局,打造企業全生命周期的系統性營商生態,進而促使營商環境治理深度優化。

六、政策建議

技術治理首要目的在于降低制度成本。擺脫“形式改革”困境仍然需要回歸到制度語境下,當前我國商事治理存在隱形腐敗難除、協同機制不暢、信用監管不力等問題。由此,對商事登記制度優化提出三點建議:

(一)規制政企利益俘獲行為

不同于一般意義的腐敗,市場環境中,利益集團積極“進貢”并試圖俘獲的是政府管理機構,而非政府工作人員。利益集團通過配合政府政策并提供資金資助等形式,引導政府創租偏好迎合特定企業發展需求;而地方政府為追求政績最大化,在信息不對稱及財權有限的情況下,偏向選擇將政策資源傾斜至發展最盛、影響較大的企業,以此被利益集團所“俘獲”并形成利益制約[30],導致企業創新能力被抑制,壟斷加劇、腐敗加深。

依據Klitgaard[31]提出的“腐敗公式”,腐敗是壟斷與自由裁量之和減去公民問責水平。為杜絕腐敗、發展經濟,應當理性定位政企關系,提高政策制定、決策透明度,破除區域性行政保護,避免政府對公共權力配置的絕對壟斷,適當利用“拍賣”“民主決議”“問責制”等方式;進一步完善相關政策法規,減少政府領導的政策偏好過分滲入決策機制,并杜絕政府機構及官員參與企業管理,增強對普通企業、專家、公眾等主體意見的采納,鼓勵發展“商會”等社會中介組織,提升公民問責水平。

(二)打造商事監管高效體制

商事登記轉向事后監管需創造制度條件。在“條強塊弱”的體制格局下,商事監管數據信息歸為“部門所有制”,不同部門信息系統數據標準不一,各部門之間信息平臺不相兼容,信息碎片化程度高,數據聯動性差。同時,處在不同環節的審批監管部門在制度改革過程中受益不同,尤其會導致掌握核心信息的部門行政權力流失,跨部門協同體制供應不足。政府的監管方式應當隨著市場經濟發展的成熟程度而作出調整,促動政府橫向整合及協同機制構建是突破體制壁壘的重要舉措。

做好“服務政府”角色,通過“數字政府”建設,將市場中后端監管環節中的部分管理事權釋放,使得市場進入、退出機制對接流暢,形成高度自覺、公平有效的市場競爭秩序。科學設計、劃分市場監管改革部門權責,針對職能需要構建聯合統一的線上業務系統,制定統一、具體的操作標準,對信息數據格式、內容、結構及指標等進行規范,強化數據信息共享、流通效率。推廣市場監管改革先進經驗,簡化不必要的審批流程、制度,促動形成全國信用體制“一張網”,全面覆蓋市場監管的各項流程,便利企業經營活動。

(三)加強信用監管體系建設

商事監管質量受制于社會征信水平,善用信用監管可促進政府職能轉變,通過實現提高失信違約成本,形成自覺高效的信用社會體系,降低政府的行政成本。依托信息技術構筑國家級統一信用信息平臺,持續引入大數據、區塊鏈、物聯網等信息技術,打破信息壁壘,實現信用數據對比、溯源,促進精準監管。制定聯合統一的公共信用綜合評價標準,建立健全社會信用監管獎懲、信用修復和異議申訴機制,完善違法失信企業名單管理等配套制度,營造守信尊法的優質市場業態。

一味攬住市場監管職能將增加政府行政負擔,擠出社會資本和公共服務投資,阻礙市場自然發育。加大征信信息數據的開放力度,適當運用合同外包、政府購買等政策工具,鼓勵并引導第三方信用服務機構的發展,拓展信用服務市場及相關產業鏈。加大“誠信社會”治理理念宣傳,引導形成行業失信懲戒機制,促動市場主體及社會公眾參與市場監管工作,從而形成多元共治的守信社會。法治化是推動改革深入的必然保障,順應改革形勢及市場監管需求,整合并修正地方部門規章制度制定并出臺征信監管的專門法律規范,為其提供法律支持和依據。針對市場監管部門人員特點,完善市場監管部門的崗位晉升、業務培訓等,同時加強高校高素質人才培育工作,為新型市場監管提供人才保障。

參考文獻:

[1] 宋林霖,何成祥.優化營商環境視閾下放管服改革的邏輯與推進路徑——基于世界銀行營商環境指標體系的分析[J].中國行政管理,2018(4):67-72.

[2] 李蘭,仲為國,彭泗清,等.企業家精神與事業傳承:現狀、影響因素及建議——2020·中國企業家成長與發展專題調查報告[J].南開管理評論,2021,24(1):213-226.

[3] 李蘭,仲為國,彭泗清,等.新冠肺炎疫情危機下的企業韌性與企業家精神——2021·中國企業家成長與發展專題調查報告[J].南開管理評論,2022,25(1):50-64.

[4] 李蘭,王銳,彭泗清.企業家成長30年:企業家精神引領企業邁向高質量發展——中國企業家隊伍成長與發展30年調查綜合報告[J].管理世界,2023,39(3):113-136.

[5] 劉永謀.技術治理的邏輯[J].中國人民大學學報,2016,30(6):118-127.

[6] 宋林霖,陳志超.中國營商環境治理:尋求技術邏輯與制度邏輯的平衡[J].行政論壇,2022,29(5):44-51.

[7] DJANKOV S, MCLIESH C, RAMALHO R. Regulation and growth[J].Econ, 2006,Letters 92 (3):395-401.

[8] KLAPPER L L, LAEVEN R, RAJAN.Entry regulation as a barrier to entrepreneurship[J]. Journal of Financial Economics,2006,82:591-629.

[9] LOAYZA N V,SERV?N L.Business regulation and economic performance[M]. Beijing:Renmin University of China,2010.

[10] ALFARO L, CHARI A. Deregulation,misallocation,and size: evidence from India[J]. Journal of Law and Economics,2014,57:897-936.

[11] BRANSTETTER L F, LIMA L J, TAYLOR, et al. Do entry regulations deter entrepreneurship and job creation? Evidence from recent reforms in Portugal[J]. Economic Journal,2014,124:805-832.

[12] BRUHN M.License to sell: the effect of business registration reform on entrepreneurial activity in Mexico[J]. Review of Economics and Statistics,2011,93:382-386.

[13] 張莉,陳邱惠,畢青苗.商事制度改革與企業制度性成本[J].中山大學學報(社會科學版),2019,59(6):167-177.

[14] 唐亞林,王小芳.網絡化治理范式建構論綱[J].行政論壇,2020,27(3):121-128.

[15] 廖福崇,張純.“放管服”改革與營商環境建設——制度成本的分析框架[J].秘書,2020(4):3-12.

[16] 宋林霖,李家鵬.優化營商環境視域下信用監管探索[J].中國市場監管研究,2020(12):56-58,62.

[17] 解勝利,吳理財.從“嵌入—吸納”到“界權—治理”:中國技術治理的邏輯嬗變——以項目制和清單制為例的總體考察[J].電子政務,2019(12):95-107.

[18] 顏昌武,楊鄭媛.什么是技術治理?[J].廣西師范大學學報(哲學社會科學版),2020,56(2):11-22.

[19] 陳曉運.技術治理:中國城市基層社會治理的新路向[J].國家行政學院學報,2018(6):123-127,191.

[20] 李宜釗,徐艷晴.精準扶貧中信息失準的發生機理——基于問題的復雜性與技術治理效用邊界的解讀[J].中國行政管理,2019(11):19-24.

[21] 黃曉春,嵇欣.技術治理的極限及其超越[J].社會科學,2016(11):72-79.

[22] 馮果,柴瑞娟.我國商事登記制度的反思與重構——兼論我國的商事登記統一立法[J].甘肅社會科學,2005(4):55-60.

[23] 王妍.商事登記中行政權力定位的理論思考[J].北方法學,2009,3(2):65-76.

[24] 布坎南.自由、市場與國家[M].吳良健,柔伍,曾獲,譯.北京:北京經濟學院出版社,1988.

[25] 畢青苗,陳希路,徐現祥,等.行政審批改革與企業進入[J].經濟研究,2018,53(2):140-155.

[26] SIMEON D, RAFAEL L P, FLORENCIO L, et al.The regulation of entry[J].The Quarterly Journal of Economics,2002:14-27.

[27] 李因果,何曉群.面板數據聚類方法及應用[J].統計研究,2010,27(9):73-79.

[28] SHANNON C.E. A mathematical theory of communication[M]. Iuinois:University of Illinois Press,1948.

[29] 汪毅霖,唐玉琴.強國家能力的制度起源及其經濟影響——基于中國視角的新制度經濟學國家理論批判[J].當代經濟研究,2021(10):78-90.

[30] 李瓊,徐彬.利益集團的政府俘獲、行政腐敗與高行政成本[J].四川師范大學學報(社會科學版),2011,38(3):86-91.

[31] KLITGAARD R.Controlling corruption[M]. California: University of California Press,1988.

Optimization of Commercial Registration System from the Perspective of Technology Governance

—Based on the Experience of 171 Economies Published by the World Bank

WANG Futao1XIE Yuanyuan1WU Ziyi2

(1.School of Public Administration, South China University of Technology, Guangzhou 510641, Guangdo ng,China; 2. School of Economics and Finance, South China University of Technology, Guangzhou 510641, Guangdong,China)

Abstract:How to guarantee the domestic market and supply capacity under the new pattern has become the primary proposition of economic development. The “burden reduction” of commercial registration has achieved remarkable effects, and it has become an important tool for the optimization of business environment. However, domestic entrepreneurs still report a weak “sense of gain” and inadequate technology governance. In order to reveal the technology governance logic of the business registration system, this paper introduced clustering method and entropy weight method to analyze the policy preferences of advanced economies based on the business start-up indicators of 171 economies from 2014 to 2020 revealed by the World Bank. The results show that advanced economies tend to give priority to control “procedure” indicators, and their policy preferences are “procedure+X” combined regulation mode.The reform mode focusing on key points and adopting multiple indicators is more conducive to the in-depth regulation of the commercial registration system. The entry threshold of enterprises is affected by the ability of commercial supervision and the level of social credit. Thus this paper suggested to strengthen the construction of social credit investigation, regulate government-enterprise relationship, and improve the market supervision system.

Key word:business environment; commercial registration system reform; technical management