安全生產責任保險行政性壟斷的規制進路

2024-06-07 02:39:31楊莉萍高榮利

競爭政策研究 2024年2期

楊莉萍 高榮利

摘要:安全生產責任保險有助于生產經營單位防范安全生產風險,提高安全生產防御和風險應對能力。2021年新《安全生產法》規定,高危行業、領域生產經營單位必須投保安全生產責任保險。在此背景下,各地紛紛采取共保體的方式推行實施安全生產責任保險。然而,各地政府有關部門在推行實施這一制度的過程之中,卻頻繁出現行政壟斷現象。這一現象的產生既有觀念原因,也有制度和經濟方面的成因。其不利于安全生產責任保險領域全國統一大市場的建設,也剝奪了中小保險企業參與競爭的機會,同時削弱了安全生產責任保險本身的制度功能。鑒于產生原因的復雜性,從源頭防范、過程治理和事后處罰的全過程視域下,可對該問題實現較為有效的治理。因此建議對規范性文件的公平競爭審查制度進行源頭防范,充分發揮保險行業協會自治作用,建立開放性的共保體實現過程治理,以及嚴格行政性壟斷的事后處罰法律責任,從而促進安全生產責任保險市場良性競爭全過程,最終助力于提高企業的安全生產風險防范能力和生產安全事故的賠付能力。

關鍵詞:安責險;行政性壟斷;公平競爭審查;開放性共保體;行政法律責任

安全生產責任保險(以下簡稱安責險)是指保險機構對投保的生產經營單位發生的生產安全事故造成的人員傷亡和有關經濟損失等予以賠償,并且為投保的生產經營單位提供生產安全事故預防服務的商業保險。安責險能夠覆蓋從業人員以及第三人的財產損失、人身傷亡以及救援費用等,發揮保險的社會管理制度功能,從而為企業安全生產經營保駕護航。2021年修正的《安全生產法》第五十一條明確規定“高危行業、領域的生產經營單位應當投保安責險”,這意味著安責險由之前的任意性保險上升為強制性保險。然而,實踐中各地政府在推行安責險實施的過程之中,卻頻繁出現行政性壟斷的問題,甚至曾經被視為執法亮點的“安責險統保示范項目”,后來也被當地市場監督管理機關認定為濫用行政權力排除、限制競爭行為。安責險領域的行政性壟斷已經成為實踐中的一個重要問題,影響著安責險合法、合規的推行與實施,影響著安責險制度功能的有效發揮。因此,如何在推行安責險的過程之中,合理約束行政權力的不當干預,避免行政權力的濫用排除、限制市場的競爭,成為當下亟待解決的重要問題。

一、安責險行政性壟斷的實施特點

安責險行政性壟斷的實施特點與其壟斷問題密不可分,對安責險行政性壟斷的實施特點的分析有助于揭開其壟斷現象的面紗,觸及問題的根本。安責險領域的行政性壟斷是指壟斷行為,即行政性限制競爭行為,實施主體是行政主體而不是經營者,行政主體濫用行政權力行為的結果就是讓一些經營者獲得了在安責險市場上的壟斷狀態,實質上是排除、限制市場的競爭。

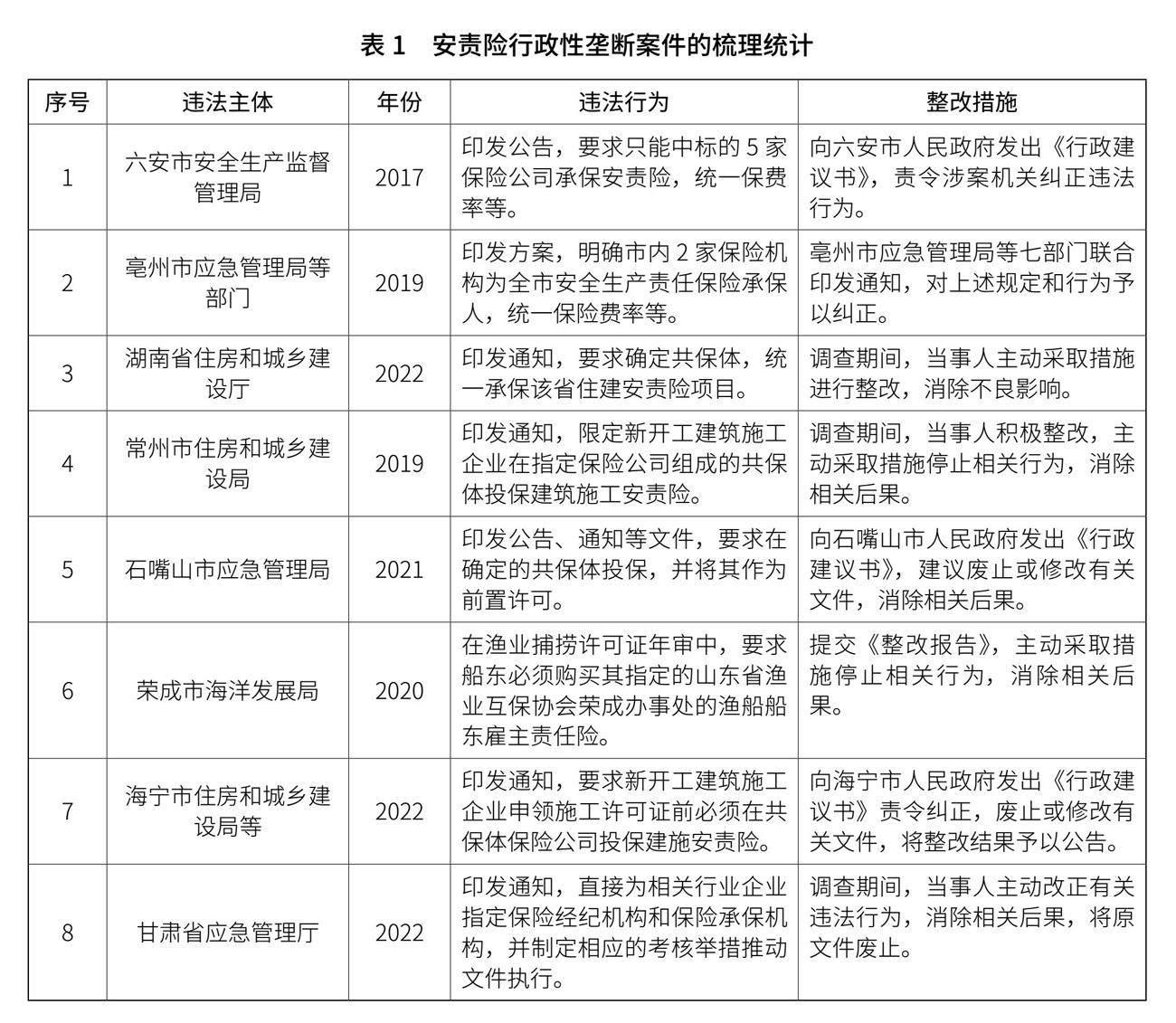

表1是對國家市場監督管理總局網站公布的安責險行政性壟斷案件所作的梳理和統計。從違法主體、違法行為和具體整改措施三個方面來呈現,安責險領域行政性壟斷的實施特點可作以下展開:

(一)實施主體

實施主體主要是各地應急管理機構或者行業主管部門。各地的應急管理機構負責安全生產監督管理工作,在高危行業的安責險承保中負有職責。同時上表的違法實施主體中還有行業主管部門,如地方城鄉建設局、海洋發展局等。這也并非這些行政機關主觀上存在故意實施的過錯,而僅僅表明有的地方在依照新《安全生產法》和《安全生產責任保險實施辦法的要求》(2017)推行安責險落地實施的過程中,由于合法合規意識不夠導致所采取的措施不當,產生濫用行政權力排除、限制競爭的行為。這一點從江蘇常州安責險行政性壟斷案可窺見一斑。實施當初,該項目曾經被視為執法亮點的“安責險統保示范項目”,并加以廣泛宣傳。如果行政機關明知該行為違法,亦絕不會對其在社會上進行廣泛宣傳。后來該行為被當地市場監督管理機關認定為濫用行政權力排除、限制競爭行為,可以看出某些行政機關或行業監管機構公平競爭審查的意識薄弱,無意中成為安責險市場行政性壟斷的主要推手。

(二)實施方式

實施的方式主要為兩類,一是限定交易,二是制定含有排除、限制競爭內容的規范性文件。限定交易是指行政機關和法律法規授權的具有管理公共事務職能的組織濫用行政權力,限定或者變相限定高危行業企業單位購買其指定的保險機構的產品。我國《反壟斷法》規定,行政機關不得濫用行政權力,制定含有排除、限制競爭內容的規定。例如湖南省住建廳、常州市住房和城鄉建設局和海寧市住房和城鄉建設局等部門規定生產經營單位只能與其確定的安責險共保體交易;其他地方部門通過方案、通知和公告等方式,規定只能與其指定的幾家保險公司、保險經紀公司進行交易。當事人通過規范性文件的形式制定含有排除、限制競爭內容的規定,要么直接限定當地的企業只能由指定的共保體統一承保,要么變相限定,將在指定的共保體里面承保作為企業經營的前置條件或前置許可。這兩種形式之間密不可分,可以說限定交易是安責險行政性壟斷的行為本質,而制定含有排除、限制競爭內容的規范性文件則成為行為實施方式的外在表現。

(三)實施載體

安責險行政性壟斷實施的載體主要是共保體。共保體又被稱為保險聯合體(以下統稱共保體),是指兩個或兩個以上保險公司組建而成,遵守統一保險條款、統一費率、統一理賠服務、統一信息平臺等共保要求的保險公司聯合運營體系。當前,共保體在農業、漁業、航天業、核工業等領域廣泛應用。理論而言,安責險的推廣實施既可以采取單獨承保的形式,也可以共保體的形式承保。然而,由于《安全生產責任保險實施辦法》鼓勵保險機構采取共保方式開展安全生產責任保險工作。實踐中各地采取共保體的形式居多,以加強保險企業共同抵御生產安全事故的防范和理賠能力。筆者根據各個地方政府以及應急管理部門在相應門戶網站上已公布的各地安責險實施情況,用表格整理出地方安責險共保體的具體實踐樣態。

表2 地方安責險共保體實踐樣態

地級市 安責險共保體承保機構

上饒市 人保財險 太保財險 大地財險 平安財險 人壽財險

南京市 平安財險 人保財險 人壽財險 太保財險 陽光財險

無錫市 太保財險 人保財險 平安財險 中華財險 陽光財險 人壽財險 永安財險 天安財險

杭州市 人保財險 平安財險 大地財險 人壽財險 中華財險

溫州市 人保財險 太保財險 平安財險 大地財險 天安財險 中華財險

嘉興市 人保財險 太保壽險 太保財險 中華財險

寧波市 人保財險 太保財險 平安財險 國壽財險 大地財險

紹興市 人保財險 太保財險 平安財險 中華財險 人壽財險

金華市 人保財險 平安財險 太保財險 人壽財險 長安保險 大地財險 中華財險

基于以上統計,可以看出各地安責險共保體的成員組成數量都在4家之上且承保企業均為市場價值較大的保險公司,且各共保體之間的承保機構重合較多。中國人民財產保險股份有限公司(人保財險)、中國平安財產保險股份有限公司(平安財險)、中國人壽財產保險股份有限公司(人壽財險)、太平洋財產保險股份有限公司(太保財險)等各大保險公司在當地的分支機構成為本地安責險共保體的主力。共保體在保險業發展的歷史上是一種典型的競爭合作模式。共保體通過提高行業承保能力、承保穩定性和承保意愿來加強經營者之間的合作。共保體中保險經營者一起承保的益處是既能分散投保人的風險又能降低承保人的風險。然而,各地在推行安責險共保體實施的過程中產生的安責險行政性壟斷問題則嚴重違反了《反壟斷法》有關禁止濫用行政權力排除、限制競爭行為的規定,違背公平競爭審查制度的初衷,不但會推動安責險保費價格上升,損害企業的市場利益;而且也不利于其他保險企業開展安責險業務,影響安責險市場的公平競爭。

二、安責險行政性壟斷的競爭損害

(一)不利于全國統一大市場的形成

安責險行政性壟斷行為不利于安責險全國統一大市場的形成。建設全國統一大市場要求堅持市場化、法治化原則,充分發揮市場在資源配置中的決定性作用。為了營造穩定公平透明可預期的營商環境,政府要對各類市場主體一視同仁、平等對待。地方政府強制高危行業企業在指定的安責險共保體機構投保屬于《反壟斷法》規定的行政機關指定交易的行為。從上表可知,安責險行政性壟斷呈現出一定的地域特性,這些地區的行政主體不僅為保護本地區的企業或經濟利益,通過濫用權力來排斥、限制外地企業進入本地的安責險市場,而且為保護本部門的企業和經濟利益也會濫用行政權力排除、限制競爭。部門壟斷與地區壟斷在主體方面也會存在交叉的可能性。安責險行政性壟斷宏觀上導致了市場的進出障礙,微觀上損害了交易相對方的合法權利。政府授予特定企業壟斷經營權等于賦予或鞏固了特定企業在相關市場的壟斷力量。安責險市場中保險機構壟斷力量的來源是行政權力的濫用而不是從市場的競爭中獲得,這就造成了共保體在一定區域一家獨大的局面。在交易相對方只有共保體且必須完成投保時,那么企業就沒有議價的籌碼,企業的自主交易意愿被壓制,企業的公平交易權和自主選擇權被剝奪。企業不能通過市場競爭獲得有利的價格及服務,安責險市場資源不能得到合理配置,市場競爭秩序遭到破壞,不利于這一領域全國統一大市場的形成。

(二)剝奪中小保險企業參與競爭的機會

市場公平競爭是指市場主體在特定的市場上通過有利的價格、服務和質量來爭取交易機會,獲得更大的經濟利益。一個可競爭的市場具有進出的自由且進出成本足夠小,不存在嚴重的進入或者退出障礙。行政性壟斷使得在安責險市場中只有共保體一個經營者,類似于經濟性壟斷中的寡頭獨占壟斷,不同之處在于其市場力量不是在市場競爭中獲得的,而是由行政力量干預形成的。行政力量主導下的安責險共保體本質上為一個利益共同體,這樣一個共保體會不斷地加強其自身封閉性,阻礙其他保險企業進入安責險市場,或者說由于行政權力的背書,其他企業根本沒有機會進入安責險市場開展安責險業務。政府在招標共保體成員之前一般都會審核保險公司的資質,如本文上述表2所列,各地招標選擇的保險經營者都是大型保險公司在當地的分支機構。共保體就成為強強聯合的一種運營模式,形成中小保險企業進入市場的阻礙。相比于沒有共保體的競爭環境,成立共保體后的市場沒有競爭,如果沒有公平合理的進入和退出機制就會導致中小企業被拒之門外,大型保險公司贏者通吃,不利于中小保險企業進入安責險市場。此外,原本分散的安責險經營者由共保體組織起來達成協議,實施統一協調行為的傾向性更大。壟斷企業也經常以損害市場弱勢群體的方式獲得壟斷利益,這些共保體更有可能在安責險市場固定高價損害投保企業的利益,或者通過掠奪性定價排擠中小保險企業。

(三)削弱安責險的制度功能

安責險能夠覆蓋從業人員以及第三人的財產損失、人身傷亡以及救援費用等,發揮保險的社會管理制度功能,從而為企業安全生產經營保駕護航。保險可以通過保費收取的方式分散個體因偶發事故造成的經濟損失來達到風險管理的目的。安責險的制度功能在于,以強制性投保的方式來保障受害人的受償權實現且助力企業預防治理安全生產風險,最終實現安全生產的社會治理良好效果。保險公司長期接觸風險,身處理賠一線,對行業風險狀況有著翔實的統計研究,并且事故發生與否與其營收關系密切。當安全生產事故發生后,投保安責險的企業作為投保人可以根據保險合同向保險公司依據人員傷亡和財產損失獲得足額的賠付,保障企業的生產設備、受害人員工的醫療以及生活補助等損害賠償能夠及時地發放,企業的正常生產工作能夠正常開展,以免受害人的權利得不到救濟,重要的生產經營單位無法恢復生產經營活動,發生惡劣性社會影響。不僅如此,還可以借助于保險公司提供專業的安全生產培訓服務以及安全風險評估和辨識服務,幫助企業整改發現的問題和隱患,通過事故預防來管理風險。

然而,行政力量指定下的共保體多存在固定保費問題,這就削弱了安責險本身的制度功能。首先,固定保費價格抑制了保險市場價格機制作用的正常發揮。共保體聯合限制保費價格的行為會使價格喪失傳遞供求信息和調節生產的功能,在共保體中聯合限制價格的行為會失去競爭中的價格調節以及服務提升,形成單一化的安責險保險市場價格,不能提升事故預防服務。其次,固定保費不利于安責險的推行和實施。安責險保費的確定對于安責險的推行至關重要,為科學確定某一工程的保費,需要綜合考慮多方面因素,如標準化建設情況、賠率及事故情況等因素。在安責險實施過程中,過高的安責險收費和保費確定過程與企業實際風險偏離會導致我國安責險的推行和普及進度緩慢。最后,安責險領域投保費的合理與否也是市場化競爭中體現保險公司專業水平的指標。在競爭性市場中,大中小保險公司的競爭能夠提供更低價位更合理的保險費率和保險條款,形成多樣化的產品和服務,匹配不同高危行業、領域的投保企業的需求。企業能在固有的保險水平下基于壟斷而獲得利潤也就不再花費人力和成本去研究如何提升事故預防服務的專業化水平以及保險費率的確定是否合理。服務水平得不到提升,包括安全培訓講座以及培訓等事故預防服務得不到保障,以至于事故預防服務缺失,沒有做到對于高危行業企業安全生產的監督,不能起到防范風險減少事故發生概率作用的同時降低投保風險,削弱安責險的制度功能。

三、安責險行政性壟斷的成因分析

(一)觀念成因:地方有關機關公平競爭審查的意識淡薄

公平競爭審查是指競爭或者其他相關機構通過分析、評價擬定的或者現行的政策可能或者已經產生的競爭影響,提出不妨礙政策目標實現且對競爭限制最小的替代方案的行為。該制度能夠為政府干預經濟權利設置“底線”,維護公平自由的市場競爭秩序,對行政性壟斷行為起到事前規制的作用。2022新修訂的《反壟斷法》把公平競爭審查制度正式納入其中。由此,這一制度也成為我國防范濫用行政權力排除、限制市場競爭行為的重要法治手段。

安責險領域之所以行政性壟斷行為頻發,其中一個重要原因就是某些地方應急管理機關或行業主管機關公平競爭審查的意識淡薄,沒有意識到公平競爭審查制度保護市場競爭的重要意義。具體表現為地方政府為了追求行政效率和目的達成,往往疏于約束行政行為對于市場公平競爭秩序的干涉。地方應急管理機關或行業主管機關以規范性文件的形式發布公告或者通知,直接指定安責險經紀機構或者承保機構的共保體;更有甚者,采取包括年度考核、準入條件等各種措施強制當地企業選擇政府指定的安責險承保公司。這些行為反映了某些地方應急管理機關或行業主管機關尚存在公平競爭審查意識薄弱的現象,發布此類文件之前可能未進行公平競爭審查;或者審查流于形式,未實質進行公平競爭審查,導致排除、限制競爭的行為發生。

(二)制度成因:立法強制性規定下的政府不當干預

安責險行政性壟斷現象之所以突出,還在于立法強制性規定下政府的不當干預。新《安全生產法》之所以規定高危行業強制投保安責險,主要是考慮到高危行業生產安全事故發生率、生產企業賠償能力以及保障受害人求償權等綜合因素。這一出發點無疑是安全生產風險治理最優因素組合的考慮;然而,某些政府機關在推行共保體實施的過程中僅考慮到快速推行的效果,未考慮到濫用行政權力強制推行的方式可能對安責險市場競爭造成的損害。法律明確要求在高危行業、領域的生產經營單位必須投保安責險,而地方政府的規范性文件在實施法律規定的時候,指令當地企業只能在指定的安責險共保體里面投保,甚至將指定的投保作為企業從事生產的前置性條件。行政規范性文件的作用僅在于解釋立法,不能超出法律的規定設定新的權利義務,地方政府的規范性文件以指定交易或設置前置性許可的方式為相對人設置了義務。地方政府的不當干預行為讓當地高危行業的一些企業只能在其指定的保險經紀公司或者保險承保機構里面投保,實質上限制、剝奪了企業的權利。這種市場壁壘是由非經濟因素,即外生于市場的人為干預而形成的。例如,甘肅省應急管理廳指定兩家保險經紀公司為省內四個行業領域安責險經紀機構,10家保險機構為有關高危行業安責險的承保機構,并制定相應的考核舉措推動文件執行。此行為一方面剝奪了行業企業的自主選擇權,另一方面限制了該地區安責險保險經紀服務市場和保險服務市場的充分有效競爭,使得潛在進入者在一定時期內難以進入相關市場,不利于發揮市場競爭機制的優勝劣汰和創新激勵功能。浙江省海寧市規定4家保險公司為安責險承保機構,且要求所有符合施工許可證辦理條件的新開工房屋建筑和市政基礎設施工程均應在開工前以項目為單位進行參保,未按規定進行參保的,將進行嚴格處罰。此種規定剝奪了建筑施工企業自主選擇安責險保險公司的權利,排除了共保體以外其他保險公司參與海寧市安責險市場競爭的機會。

(三)經濟成因:各大保險企業逐利性

保險公司或者保險經紀公司選擇共保體模式有充分的利益驅動。安責險一般適用于較大的安全事故且賠付額較大,單個保險公司面臨著要么提高保費要么因為風險高盈利低而不愿承保的局面,相比之下更愿意結成共保體。在共保體內大型保險公司資金充足可以輕易地獲得壟斷地位擴大市場份額,較小的保險公司在共保體內可以獲得壟斷的保費收入并分散所承擔的風險。結成共保體分散投保人的風險越小,降低承保風險保障保險公司獲取超高利潤越大。安責險共保體加上行政權力的指定,則可以免去保險公司或經紀公司在安責險市場上的競爭壓力,從而穩居市場壟斷地位,獲取高額利潤。通過政府力量指定組建成共保體,意味這些成員企業在當地安責險行業獲得了“合法”的壟斷地位。從保費規模看,全國保費超過1億的約占30%,保費在5000萬以下的約占50%,保費在5000萬~1億之間的約占20%。在利益的驅動下共保體內的壟斷企業會采取尋租行為來對政府的審批施加影響維持自己的壟斷地位,巨額的保費收入便成為保險公司利潤的來源。

四、安責險行政性壟斷規制的路徑構建

(一)源頭防范:加強安責險規范性文件的公平競爭審查

加強有關安責險推行文件的公平競爭審查可以從源頭上防范這一領域行政性壟斷行為的產生。行政壟斷發生于具有公共管理職能的行政組織中,治理方式也必然離不開行政系統科層組織特性的影響。我國長期以來就是以上下級之間紅頭文件、行政命令的方式來推動管理和協調。《制止濫用行政權力排除、限制競爭行為規定》第二十九條也規定“行政主體在制定涉及市場主體經濟活動的規章或規范性文件時,應當進行公平競爭審查。”加強公平競爭審查可以從縱向和橫向兩個維度出發。縱向方面,通過上級的權威推動、下級認真落實行政規范性文件的公平競爭審查制度來防范排除、限制競爭規范性文件的發布;橫向方面,可以建立跨部門的協作機構擴展公平競爭審查范圍的覆蓋面。上文表格1中的地方政府對不合法的規范性文件都采取了廢止違法文件的補救措施并由上級督促下級來落實規范性文件的公平競爭審查的措施。如果說在縱向關系采用命令或者權威的方式就可以推動執行,那么在橫向關系中政府相關部門之間通常利益與目標不一致會使公平競爭審查的執行受到阻礙而難以推行。這時候就需要跨部門的協商機構加強溝通和執行。如《公平競爭審查制度實施細則》第四條規定了“建立公平競爭聯席會議制度”來協調政策制定機關在公平競爭審查時部門間有較大爭議或者意見難以協調一致的問題,如無法協調一致由政策制定機關再提交上級機關決定。

行政規范性文件的公平競爭審查需要明確重要的三個方面。一是限定審查的范圍。即限定對市場競爭予以干涉的行政規范性文件的制定主體和內容,政府部門在各自的權限內制定行政規范性文件可以避免不當地干預市場競爭。二是約束審查的程序。公平競爭審查的具體實施要依程序進行,詳細規定程序參與主體的權利和義務,政府機關之間規定合理的合作與分工,例如制定機關如何送審規范性文件,審查機關在審查后如何反饋審查結論等。三是細化審查的標準。在細化審查標準的過程中,可更加強調合理性審查在公平競爭審查中的關鍵地位。行政規范性文件的內容必須符合法律的要求,不能與法律發生抵觸和沖突;且依照比例原則來確保行政規范性文件對行政相對方的權益限制以及限制的手段合乎行政目的。

(二)過程治理:建立行業自治的開放性共保體

充分發揮保險行業協會的自治作用,建立開放性的共保體才能實現安責險市場長期良性的公平競爭。開放性的共保體要求保險行業協會加強履行自律職責,健全行業培訓體系,開展從業人員規制壟斷的培訓工作,以自律的方式杜絕行業協會出現壟斷行為;同時也要在自我轉型的過程中以行業狀況和市場秩序出發協助政府制定更符合行業發展的政策,充分發揮其對市場競爭的良性作用。保險行業協會可以充分發揮自治作用,倡導建立開放性的共保體,共保體的成員市場進入和退出機制是良性的、可循環的,從而形成生機勃勃的競爭市場。行業協會更熟悉本行業企業,可以發揮信息和溝通優勢,倡導設立公平合理的進入評價標準和內部競爭機制。設置進入評價標準目的是保證共保體成員機構的專業性、穩定性以及賠付能力,可要求企業具有一定的資質才能進入共保體開展經營活動。例如紹興市政府公開評選5家財產保險公司組成共保體,有意愿參與紹興市危化品生產企業安責險共保體的財產保險公司,將對照評分細則整理相關申報材料,裝訂成冊,報送至紹興市應急管理局。此外開放性共保體應該擁有內部的競爭機制,共保體內能夠持續開放市場競爭。設定標準服務規范引進其他的保險經營者進入共保體,有利于加強共保體內部的競爭,保險行業協會可作為共保體內部競爭機制的維持者,并監督保險企業自律遵守競爭機制的要求,作為自律組織的成員,競爭機制的制定過程應該讓保險企業充分參與表達意見,并得到保險企業自律遵守的承諾。

實踐中,開放性共保體的探索亦有成功的地方經驗。如湖南省印發通知規定只要具有相應的資質和能力的保險公司可以單獨或者聯合承保,并按要求將公司基本情況、服務承諾、事故預防服務管理實施方案等相關信息報送省應急管理廳。湖南省應急管理廳經過公告,對報名材料進行審查確定了14家保險機構供全省安全生產高危企業投保安責險選用。相比2018年的6家保險機構組成的共保體,湖南根據資質和能力審查出14家保險機構,并且可以單獨或者聯合承保,沒有統一規定共保,更加有利于安責險行業的競爭和發展。省內高危行業企業可以在14家符合資質和能力的保險公司之間選擇單獨或聯合投保,充分保障了市場的自由競爭。另外,寧波市實行允許各共保體成員各自開展業務、各自出單,實施“固定份額+激勵份額”的新模式,所有入圍共保體的保險機構都可以在全市范圍出單開展業務,以約定業績目標的方式將未達標或者違反章程的機構在次年可能被調低份額。只要符合承保資質的保險經營者經過政府審核就可以入圍作為安責險共保體的承保機構,進入安責險市場,并允許機構成員各自出單,互相競爭,由此就打通了共保體內外部的競爭壁壘,促進安責險市場競爭的良性循環。

(三)事后規制:嚴格行政性壟斷的違法責任

目前法律對行政性壟斷行為的法律責任規定還有不足。《反壟斷法》第六十一條規定了行政性壟斷的處罰方式是由上級機關責令改正,反壟斷執法機構可向上級機關提出依法處理的建議。《制止濫用行政權力排除、限制競爭行為規定》第二十四條規定了對行政機關和法律法規授權的具有管理公共事務職能的組織的法定代表人和負責人的約談制度。以上規定對于防止安責險領域的行政性壟斷具有一定的威懾意義。然而,其并沒有規定不予改正的法律責任,因而存在問責機制威懾力不足的問題。“責令改正”一般是用于對行政不當和行政程序違法的救濟。從法律規定來看,濫用行政權力排除、限制競爭的行政性壟斷行為是行政違法行為,不是行政不當也不是行政程序違法,違法的行政行為應該由上級機關宣告無效,因此對行政性壟斷行為適用“責令改正”在理論上是不適當的。對于行政系統內部的約談,則是指由反壟斷執法機構對違法主體的代表人或負責人進行約談,指出其違法情況,聽取情況說明,要求其改進措施消除相關競爭限制;也可以邀請被約談單位的上級機關、媒體、行業協會、專家學者、相關經營者、社會公眾代表列席約談。約談制度在協商對話的過程中結合法治教育可以有力地加強地方政府機構的公平競爭審查意識,消除濫用行政權力的觀念成因;但是由于其不具有法律上的約束力,可能對于改變違法主體之于公平競爭審查的認識和誤解效果不佳。

安責險行政性壟斷中涉及的法律責任形式可作進一步補充。一是除責令改正違法行為之外還可讓違法主體承擔行政賠償的責任。如對違法行政行為造成其他經營者的損失要承擔行政賠償責任,行政賠償的責任主體是國家。行政賠償是對行政機關及其工作人員在行使行政職權時侵犯相對人(包括公民、法人和其他組織)合法權益行為的救濟。在安責險行政性壟斷中,以規范性文件違法違規將投保指定的共保體的行為設置為市場準入前置許可,這種行為就侵害了原本有資格進入安責險市場的企業主體的合法權益。二是有關行政機關責任人也要承擔相應的責任,對于應當履行而不履行公平競爭審查的行為也可以設置相應的問責機制。行政問責是推進中國法治的一條重要進路,是回應社會需求的基本方式,迸發出強大的制度功效。以行政問責的方式可以給執法人員帶來督促和壓力,能夠讓行政職責更加明確、行政決策更加嚴謹。行政機關及執法人員有必要回應社會公眾對其權力行使過程和結果的質疑,并能及時糾正錯誤,承擔相關行政責任,這也是政府公信力的體現。問責方式可以有公務員內部的處分、公開道歉和接受批評等。三是對于安責險行政性壟斷的獲益經營者也要讓其承擔法律責任。行政權力排除、限制競爭使一部分經營者權利受損,另一部分經營者獲益,除了行政機關要承擔法律責任外,這一部分獲益的經營者主體也應承擔相應的賠償責任。獲益的保險經營者借助于行政性壟斷排除、限制競爭而獲得的利益不具有正當性,因此,為了有效遏制行政性壟斷需要對經營者權力尋租的行為進行制裁,對非法獲益經營者也要進行處罰。

五、結論

行政權力的實施必須有一定的邊界,不得濫用行政權力排除、限制市場的競爭。對于安責險市場,公權力的行使同樣應遵循上述底線,唯此才能充分發揮好安責險的制度功能,實現安全生產的社會共治。安責險行政性壟斷不僅不利于安責險全國統一大市場的建設,也剝奪了中小保險企業參與競爭的機會,同時削弱了安全生產責任保險本身的制度功能。鑒于產生這一問題的原因具有多樣性,可考慮加強公平競爭審查從源頭防范,充分發揮保險行業協會的自治作用,建立開放性的共保體實現過程治理,并嚴格行政性壟斷的事后處罰責任,以此促進安責險市場的公平競爭,最終從源頭防范、過程治理和事后處罰的全過程角度助力于實現安責險制度對于提高企業的安全社工產風險防范能力和生產安全事故的賠付能力的社會價值。

The Regulatory Path of Administrative Monopoly of Safety Production Liability Insurancein the Whole Process Perspective

Abstract: Safety liability insurance helps production and business units to prevent safety production risks and improve safety production defense and risk response capabilities. The new Production Safety Law in 2021 stipulates that production and business units in high-risk industries and fields must take out safety production liability insurance. Under this background, various places have adopted the way of coinsurance to implement safety production liability insurance. However, in the process of implementing this system, the relevant departments of local governments frequently appear the phenomenon of administrative monopoly. The cause of this phenomenon is not only ideological, but also institutional and economic. It is not conducive to the construction of a unified national market in the field of safety liability insurance, but also deprives small and medium-sized insurance enterprises of the opportunity to participate in competition, and weakens the institutional function of safety production liability insurance itself. The problem can be more effectively managed from the perspective of the whole process of prevention at the source, governance in the process and punishment after the fact. Therefore, it is recommended to strengthen the fair competition review system of normative documents for source prevention, give full play to the autonomous role of insurance industry associations to establish an open co-insurance body to realize the process of governance, as well as to strictly penalize the legal responsibility of administrative monopoly after the fact, so as to promote the whole process of benign competition in the market of work safety liability insurance, and ultimately help improve the enterprise's ability of preventing risks in production safety and the ability of compensation for production safety accidents.

Keywords: Safety Production Liability Insurance; Administrative Monopoly; Fair Competition Review; Open Coinsurer; Administrative Legal Liability